Luca Marotta

Il 27 Novembre 2015, all’ “Audi Dome”‘ si è tenuta

l’Assemblea della società ‘FC Bayern München

AG’ riguardante, i risultati economici della stagione 2014/15.

Secondo Jan-Christian Dreesen, Vice Presidente di FC Bayern

München AG il Bayern presenta dei risultati brillanti sia a livello sportivo che

a livello economico. L’obiettivo di far crescere la forza finanziaria della

società, in modo costante, ha la priorità, al fine di effettuare gli

investimenti necessari nella squadra di calcio professionale, per continuare ad

essere competitivi ai massimi livelli in Europa. Conseguire i massimi successi

a livello sportivo unitamente al successo nel campo della solidità economica -

è la stella polare di ‘FC Bayern München AG’.

Poiché il Bayern, rispetto agli altri Top club europei,

presenta uno svantaggio competitivo per quanto riguarda i ricavi TV nazionali,

si fa leva sui ricavi commerciali, che rappresentano la principale fonte di

ricavo per il club bavarese.

L’esercizio 2014/15 si è caratterizzato per il conseguimento

di ottimi risultati economici a livello di ricavi, comprensivi delle cessioni

calciatori, col superamento della soglia dei 500 milioni, per la seconda volta consecutiva.

Infatti, nel corso dell'ultimo esercizio, il Gruppo ha realizzato ricavi, comprensivi delle cessioni

calciatori, pari a € 523.700.000 (€ 528.700.000 nel 2013/14), segnando un lieve

decremento dello 0,9%. Il lieve

decremento si spiega con l’UEFA Supercup e la Coppa del Mondo FIFA per Club

disputate nel 2013/14. L’utile consolidato di “FC Bayern Monaco AG”, al netto

delle imposte, ha toccato la cifra record di € 23,8 milioni (€ 16,5 milioni nel

2013/14).

FC Bayern München AG distribuirà agli azionisti un dividendo

di € 7.500.000 (25 centesimi per azione). Il dividendo precedente è stato di €

8.625.000, pari a 30 centesimi per azione. La decisione relativa alla

distribuzione del dividendo dovrà essere presa, nel mese di gennaio 2016, dall'Assemblea

Generale Annuale. Ciò significa che l’associazione “FC Bayern München eV”

riceverà un dividendo pari a Euro 5,6 milioni (€ 6,75 milioni nel 2013/14).

Secondo gli Amministratori per l’esposizione dei numeri

record sono stati decisivi i proventi derivanti dalle aree della

sponsorizzazione e merchandising. I ricavi da sponsorizzazione e pubblicità sono

risultati pari a a € 113.900.000, e i ricavi da merchandising a 101,7 milioni

di Euro. Tuttavia, bisogna anche evidenziare che a contribuire all’aumento

dell’utile rispetto al 2013/14 è stato soprattutto l’importo dei ricavi da

cessioni calciatori, che è stato pari a 49,7 milioni di Euro (€ 41,2 milioni

nel 2013/14). Nel 2013/14, l’aumento di capitale sottoscritto e versato da

Allianz ha permesso di irrobustire ulteriormente la struttura patrimoniale e

finanziaria del club e di estinguere anticipatamente il debito finanziario del

Gruppo, contratto per la costruzione dello stadio.

Dal Punto di vista sportivo, per il Bayern München,

l’esercizio 2014/15 si è chiuso con il conseguimento della vittoria della

Bundesliga, la semifinale di UEFA Champions League e la semifinale in DFB Pokal.

Il Gruppo.

La squadra di calcio del Bayern München

fa capo alla società “FC Bayern München AG”, che è

una società per azioni controllata con una quota del 75% da un’associazione

registrata (“Eingetragener Verein”) denominata “FC

Bayern München eV”. Al 27 novembre 2015, tale associazione conta

ben 270.329 soci; mentre, al 28 novembre 2014 erano 251.315 soci; al 30 giugno

2013, si contavano 233.427 soci e al 30 giugno 2012 i soci erano 195.689. Esistono

anche 4030 Fan Club (3774 nel 2013/14). Adidas AG e Audi AG ed Allianz, che

sono anche sponsor, detengono l’8,33% ciascuna.

La società è gestita col sistema

dualistico, ossia con il Consiglio di Sorveglianza e il Consiglio di Gestione. Tra

i componenti del Consiglio di

Sorveglianza, che è organo di controllo, spiccano oltre Karl Hopfner

(Presidente di ‘FC Bayern München eV’), come Presidente; Rupert

Stadler di “Audi AG”, come

Vicepresidente; Herbert Hainer di “adidas

AG”, come Vicepresidente; Werner Zedelius di “Allianz Deutschland AG”,

come Vicepresidente; Timotheus Höttges di “Deutsche

Telekom AG” come membro; Rudolf Schels (FC Bayern München eV senior

vice-presidente), come membro; Theodor Weimer di “UniCredit Bank AG” , come membro; Edmund Stoiber, Ministro del Land

Bavarese, come membro e Martin Winterkorn, come membro. Come si può notare, il

Consiglio di Sorveglianza del Bayern è pieno di manager di famosi colossi

aziendali, indicatore di ottime relazioni con gli sponsor e anche di

trasparenza, considerate le funzioni che svolge il Consiglio di Sorveglianza

nel sistema dualistico.

Del Consiglio di Gestione, KARL-HEINZ RUMMENIGGE è il

Presidente e JAN-CHRISTIAN DREESEN è il vice-presidente. Matthias Sammer,

Andreas Jung, Jörg Wacker sono consiglieri.

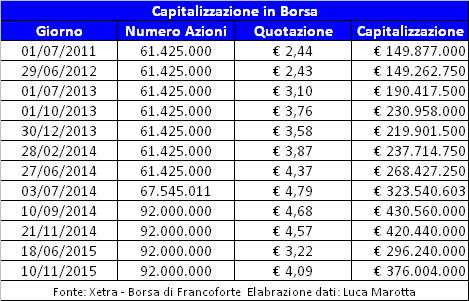

Il Valore di “FC

Bayern München AG”

Il giorno 11 febbraio 2014, con un comunicato ufficiale, la

società “FC Bayern München AG” ha annunciato l’ingresso nella compagine

societaria del socio Allianz, mediante un aumento di capitale sociale riservato

di € 2.500.000. La Compagnia di Assicurazione ha versato la cifra di €

110.000.000 per l’8.33% del capitale sociale. La stessa percentuale di Allianz

è detenuta da Audi AG e Adidas AG. Dopo l’aumento del capitale la percentuale

di controllo dell’Associazione registrata “FC Bayern München eV” è scesa al

75%. Il dato oggettivo è che, nel febbraio 2014, l’ 8,33% della società “FC

Bayern München AG” è stato valutato € 110.000.000, pertanto, l'intera società è

stata valutata realmente circa 1,32 miliardi di Euro.

Nella classifica della rivista Forbes “The World's

Most Valuable Soccer Teams” (link: http://www.forbes.com/soccer-valuations/),

il Bayern si colloca al quarto posto con un valore di 2,3 miliardi di dollari

USA, dovuto alla sommatoria di ricavi da gare per $ 381 milioni; ricavi TV per

$ 467 milioni; ricavi commerciali per $ 1.124 milioni e un valore del Brand per

$ 375 milioni.

Nella classifica Brand Finance “Football 50 2015” (link: http://brandfinance.com/knowledge-centre/reports/brand-finance-football-50-2015/

), il Bayern si colloca al secondo posto con un valore di 933 milioni di

dollari USA. Tra gli elementi considerati figurano lo sponsor di maglia, con un

valore annuo di 37,5 milioni di dollari USA e lo sponsor tecnico adidas, con un

valore annuo di 67,3 milioni di dollari USA.

I Dati del Bilancio Consolidato.

I risultati del gruppo, al 30 giugno 2015, registrano una

diminuzione dei ricavi lordi di 5 milioni di Euro, ossia dello 0,9%, a causa

dell’UEFA Supercup e dlla Coppa del Mondo FIFA per club disputate nel 2013/14. Quindi,

i ricavi, comprensivi dei proventi derivanti dai trasferimenti dei giocatori, si

assestano alla cifra di € 523,7 milioni (€ 528,7 milioni nel 2013/14). Nel

bilancio consolidato del Bayern, i proventi derivanti dai trasferimenti dei

giocatori vengono inseriti tra i ricavi ordinari e sono considerati quali

componenti del fatturato, mentre i relativi valori residui contabili vengono

inseriti sotto la voce “altri costi di gestione”.

I ricavi consolidati, comprensivi di ricavi da cessioni

calciatori, per la seconda volta nella storia del club, superano la soglia dei

500 milioni di Euro, confermando il Bayern a livello di club come Real Madrid,

Manchester United e Barcellona. Il CAGR consolidato, ossia il tasso di crescita

annuale composto del fatturato, degli ultimi 5 anni è pari al 9,78%.

Se non considerassimo i proventi derivanti dai trasferimenti

dei giocatori pari a € 49,7 milioni (€ 41,2 milioni nel 2013/14), il fatturato netto risulterebbe

inferiore ai 500 milioni, precisamente sarebbe uguale a 474 milioni di Euro.

I proventi derivanti dai trasferimenti dei giocatori

dovrebbero riferirsi principalmente alla cessione di Toni Kroos al Real Madrid e a quella di Mario Mandzukic all’Atletico

Madrid.

L’EBITDA consolidato, ossia il risultato d’esercizio

calcolato prima di interessi, tasse e ammortamenti, è risultato pari a € 111,3

milioni, mentre nel 2013/14 era pari a € 98,7 milioni. Tale risultato per la

prima volta nella storia del Bayern ha superato i 100 milioni ed ha registrato

un incremento del 12,8%. L'utile consolidato al netto delle imposte ammonta a €

23,8 milioni, ed evidenzia un aumento di € 7,3 milioni pari al 44,2%.

E’ evidente che, dal punto di vista patrimoniale, i numeri

del bilancio delineano un gruppo molto solido. Il totale delle attività diminuisce

lievemente del 4,3%, da € 588,1 milioni a € 562,8. L’attivo è composto per il 67,84%

da immobilizzazioni. Le immobilizzazioni consolidate nette aumentano da € 376,4

milioni a € 381,8 milioni. Quelle immateriali aumentano del 4,7%, esponendo la

cifra di € 121,2 milioni, mentre nel 2013/14 erano pari a € 115,8 milioni. Le

immobilizzazioni materiali e finanziarie restano invariate a € 260,6 milioni (€

260,6 milioni nel 2013/14). L’attivo circolante (rimanenze, crediti,

disponibilità liquide) diminuisce di 30 milioni di Euro, da € 206,7 milioni a €

176,7 milioni, evidenziando un decremento del 14,5%. I ratei e i risconti

attivi ammontano a € 1,8 milioni, nel 2013/14 erano pari a € 2,7 milioni.

Il patrimonio netto è positivo e ammonta a € 390,7 milioni (€

375,5 milioni nel 2013/14). La variazione di € 15,2 milioni è dipesa dall’utile

di esercizio pari a 23,8 milioni, dalla distribuzione di dividendi, nel corso

dell’esercizio, per € 8,25 milioni. Rispetto al 2013/14 si è registrato un

incremento del 4%. I mezzi propri finanziano il 69,4% delle attività e “coprono”

il 102,3% delle immobilizzazioni. Gli accantonamenti

a fondi rischi ammontano a € 34 milioni (€ 23,3 milioni nel 2013/14), i debiti

del gruppo si riducono del 30%, da € 146,1 milioni a € 102,3 milioni e i ratei

e i risconti passivi per ricavi anticipati registrano la cifra di € 35,8 milioni

(€ 43,2 milioni nel 2013/14).

Negli anni precedenti i debiti bancari del gruppo, facevano

capo esclusivamente ad Allianz Arena München Stadion GmbH. Tale indebitamento, grazie

all’aumento di capitale, è stato estinto, come da dichiarazioni rilasciate alla

stampa. Nel 2013/14 i debiti finanziari erano pari a € 34.423.500 (di cui €

4.509.000 entro l’esercizio successivo); nel 2012-13 erano pari a € 113.932.000

(54,31% dei debiti) e nel 2011-12

a € 118.440.500 (67,7% dei debiti).

Il Bilancio d’Esercizio.

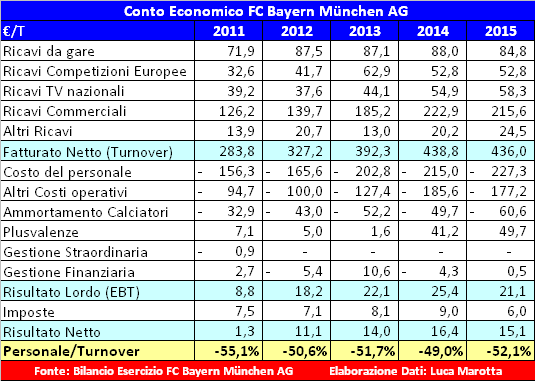

Il bilancio d’esercizio di FC Bayern München AG mostra ricavi

lordi, comprensivi di ricavi da cessioni calciatori, al livello record di € 485,6

milioni (€ 480 milioni nel 2013/14), con un incremento del 1,2%. Il CAGR, ossia

il tasso di crescita annuale composto dei ricavi lordi, degli ultimi 5 anni è

del 10,8%..

La composizione del fatturato risulta essere la seguente:

- Ricavi da gare per

€ 137,6 milioni (€ 140,8 milioni nel 2013/14).

Tali proventi riguardano gli incassi delle partite casalinghe della Bundesliga,

partite amichevoli, DFB-Pokal e UEFA Champions League. Tale voce incide per il 28,33%

sul totale dei ricavi. Rispetto all’esercizio precedente si registra un decremento

del 2,3%. Il comunicato stampa del Bayern riporta come proventi da competizioni

UEFA Champions League l’importo di € 47,8 milioni (€ 52,8 milioni nel 2013/14).

Il comunicato relativo alla distribuzione dei premi della sola UEFA Champions

League attribuiva al Bayern per il 2014/15 la cifra di € 49.865.000 (€

44.616.000 nel 2013/14).

- Ricavi da sponsorizzazioni e marketing per € 113,9 milioni (€ 117,7 milioni nel 2013/14). Tale voce incide per il 23,45% sul totale dei ricavi e risulta in diminuzione del 3,2% rispetto al 2013/14.

- Ricavi da diritti radiotelevisivi nazionali per € 58,3 milioni (€ 54,9 milioni nel 2013/14). Tale voce riguarda le partite di Bundesliga, Coppa di Germania e Amichevoli. Nello specifico, i ricavi derivanti dalla ripartizione dei diritti TV della Bundesliga ammontano a € 53,4 milioni (€ 46,9 milioni nel 2013/14). Tale voce incide solo per il 12% sul totale dei ricavi. L’esercizio precedente, si sono registrati proventi per diritti radiotelevisivi per un importo di € 54,9 milioni e pertanto si è avuto un incremento del 6,2%.

- Ricavi da sponsorizzazioni e marketing per € 113,9 milioni (€ 117,7 milioni nel 2013/14). Tale voce incide per il 23,45% sul totale dei ricavi e risulta in diminuzione del 3,2% rispetto al 2013/14.

- Ricavi da diritti radiotelevisivi nazionali per € 58,3 milioni (€ 54,9 milioni nel 2013/14). Tale voce riguarda le partite di Bundesliga, Coppa di Germania e Amichevoli. Nello specifico, i ricavi derivanti dalla ripartizione dei diritti TV della Bundesliga ammontano a € 53,4 milioni (€ 46,9 milioni nel 2013/14). Tale voce incide solo per il 12% sul totale dei ricavi. L’esercizio precedente, si sono registrati proventi per diritti radiotelevisivi per un importo di € 54,9 milioni e pertanto si è avuto un incremento del 6,2%.

- Proventi da

trasferimenti giocatori per € 49,7 milioni. Tale voce incide per il 10,23%

sul totale dei ricavi ed ha registrato un incremento percentuale del 10,23%,

poiché nell’esercizio precedente era pari a € 41,2 milioni. Tra i calciatori

ceduti figurano: Toni Kroos (Real Madrid); Mario Mandzukic (Atlético de Madrid);

Diego Contento (FC Girondins Bordeaux); Alessandro Schöpf (1. FC Norimberga).

- Proventi di

merchandising per € 101,7 milioni. Tale voce incide per il 20,94% sul

totale dei ricavi. L’esercizio precedente ammontava a 105,2 milioni di Euro e

pertanto registra un decremento del 3,3%.

- Altri ricavi per € 24,5 milioni (tra cui: affitti e locazioni, New Media, indennità DFB per giocatori nazionali, ricavi FC Bayern II, squadre giovanili e femminili). Tale voce incide per il 5,04% sul totale dei ricavi. L’esercizio precedente tali proventi ammontavano a € 20,2 milioni e pertanto registrano un incremento del 21,3%.

- Altri ricavi per € 24,5 milioni (tra cui: affitti e locazioni, New Media, indennità DFB per giocatori nazionali, ricavi FC Bayern II, squadre giovanili e femminili). Tale voce incide per il 5,04% sul totale dei ricavi. L’esercizio precedente tali proventi ammontavano a € 20,2 milioni e pertanto registrano un incremento del 21,3%.

Le spese per il personale ammontano complessivamente a € 227,3

milioni e rappresentano il 52,1% del fatturato netto, senza plusvalenze. Tali

spese registrano un incremento del 5,7% rispetto ai 215 milioni di Euro del 2013/14.

Da notare che l’incremento percentuale dei costi del personale non è di molto superiore

all’aumento percentuale dei ricavi comprensivi di plusvalenze.

I costi per acquisti di materiale e servizi, al netto delle

spese operative, ammontano a € 46,9 milioni e risultano in calo dell’ 1,7%,

rispetto ai 47,7 milioni di Euro del 2013/14.

Gli altri costi operativi raggiungono la cifra di € 126,4 milioni (€ 133,9 milioni nel 2013/14), con un decremento del 5,6%.

Gli altri costi operativi raggiungono la cifra di € 126,4 milioni (€ 133,9 milioni nel 2013/14), con un decremento del 5,6%.

L’EBITDA, ossia

il risultato calcolato prima degli interessi, delle tasse e degli ammortamenti,

risulta positivo per 85,1 milioni di Euro, con un incremento del 2,1% rispetto

all’importo di 83,3 milioni di Euro dell’esercizio chiuso al 30 giugno 2014.

Gli ammortamenti risultano in aumento del 20,3% e sono pari

a € 64,5 milioni, di cui € 60,6 milioni per ammortamento rosa giocatori.

Nell’esercizio precedente ammontavano a 53,6 milioni di Euro (di cui 49,7 per

ammortamento immobilizzazioni immateriali).

La differenza tra proventi e oneri finanziari risulta positiva

per € 0,5 milioni, mentre nell’esercizio precedente era positiva per 0,7

milioni di Euro.

Il risultato operativo di FC Bayern München AG risulta positivo per 21,1 milioni di Euro, in diminuzione di € 9,3 milioni rispetto al 2013/14.

Il risultato di competenza derivante dalla partecipazione nella società “Allianz Arena München Stadion GmbH” evidenzia un utile di € 8,6 milioni, mentre nel 2013/14 era negativo per 5 milioni di Euro.

Il risultato operativo di FC Bayern München AG risulta positivo per 21,1 milioni di Euro, in diminuzione di € 9,3 milioni rispetto al 2013/14.

Il risultato di competenza derivante dalla partecipazione nella società “Allianz Arena München Stadion GmbH” evidenzia un utile di € 8,6 milioni, mentre nel 2013/14 era negativo per 5 milioni di Euro.

Il risultato prima

delle imposte è positivo per € 22,1 milioni (€ 25,4 milioni nel 2013/14).

Le imposte sul reddito ammontano a 7 milioni di Euro, nell’esercizio precedente erano pari a 9 milioni di Euro.

FC Bayern Monaco AG evidenzia un utile al netto delle imposte per € 15,1 milioni di euro, in calo di 1,3 milioni di Euro rispetto al 30 giugno 2014, quando ha segnato la cifra di 16,4 milioni di Euro.

Le imposte sul reddito ammontano a 7 milioni di Euro, nell’esercizio precedente erano pari a 9 milioni di Euro.

FC Bayern Monaco AG evidenzia un utile al netto delle imposte per € 15,1 milioni di euro, in calo di 1,3 milioni di Euro rispetto al 30 giugno 2014, quando ha segnato la cifra di 16,4 milioni di Euro.

Per quanto riguarda lo stato patrimoniale, il totale delle attività ammonta a € 532,8 milioni e risulta in aumento di € 2,3 milioni.

Le immobilizzazioni

nette totali aumentano del 10,5% da € 339,2 milioni a € 374,8 milioni. Quelle

immateriali nette ammontano a € 121,1 milioni e registrano un incremento del 4,6%

rispetto ai 115,8 milioni di euro del 2013/14.

La voce che raggruppa le immobilizzazioni materiali e finanziarie ammonta a € 253,7

milioni (€ 223,4 milioni nel 2013/14) e segna un incremento del 13,6%.

I principali investimenti sul fronte calciatori hanno

riguardato: Medhi Benatia (AS Roma) per € 26 milioni, oltre ad una parte

variabile; Juan Bernat (Valencia CF); Xabi Alonso (Real Madrid); Pepe Reina (Liverpool);

Sinan Kurt (Borussia Mönchengladbach II). Robert Lewandowski in scadenza di

contratto col Borussia Dortmund è stato acquisito in modo gratuito.

L’attivo circolante complessivamente risulta pari a € 154

milioni, nel 2013/14 era pari a 186,9 milioni di Euro.

Il Patrimonio Netto

della società FC Bayern München AG ammonta a € 411,5 milioni e risulta in

aumento di € 6,5 milioni rispetto al valore del 30 giugno 2014. La variazione è

dipesa dall’utile di esercizio pari a € 15,1 milioni, dalla distribuzione di

dividendi per € 8,25 milioni, avvenuta nel corso dell’esercizio 2014/15. Il

Patrimonio Netto determina un Equity ratio del 77,2% (76,3% nel 2013/14), che,

a detta degli Amministratori, è un valore probabilmente unico nel mondo del

calcio.

I fondi rischi risultano pari a € 31,6 milioni, mentre nel 2013/14

erano pari a 22 milioni di Euro.

L’ammontare dei debiti è pari a € 86,8 milioni e risulta diminuito

di 11,5 milioni rispetto al 2013/14.

I risconti passivi per ricavi anticipati diminuiscono da € 5,2

milioni a € 2,9 milioni.

Il rapporto tra patrimonio netto e totale delle attività,

pari al 77,2% (76,3% nel 2013/14), testimonia e conferma, ancora una volta, l’indipendenza

finanziaria del club e la scarsa dipendenza dalle fluttuazioni del mercato.

Conclusioni.

Per quanto riguarda il

Regolamento UEFA sul Fair Play Finanziario, il Bayern München

è un club modello cui ispirarsi; in quanto sia a livello di bilancio

consolidato, che a livello di bilancio societario mostra un patrimonio netto

abbondantemente positivo, ha azzerato l’indebitamento finanziario, che, tra

l’altro, riguardava esclusivamente l’investimento stadio, il rapporto tra costo

del personale e ricavi è a livello ottimale, perché è nettamente inferiore al

livello del 70%. Gli ultimi tre esercizi per il bilancio consolidato hanno

registrato un risultato prima delle imposte positivo cumulato pari a 79,8

milioni di Euro, superando a pieni voti quanto stabilito dal regolamento UEFA.

Lo stesso dicasi per il bilancio di esercizio del club, che da ormai undici

esercizi consecutivi chiude con un risultato positivo al netto delle imposte e

che evidenzia ingenti disponibilità liquide. Non è un caso che per il Bayern

risulta facile acquistare calciatori con un costo del cartellino elevato.

I numeri del bilancio 2014/15, confermano che il Bayern è

entrato in un circolo virtuoso, fatto di successi economici e sportivi, che

agiscono sia come “causa”, che come “effetto” e che stanno elevando sempre più

il club nell’elite del calcio che conta. Tuttavia, l’importanza dei partner commerciali

è fondamentale e strategica. L’apporto dei partner commerciali è stato

determinante nei successi degli ultimi anni. Secondo Karl Heinz Rummenigge, che

aspira ad ottenere risultati migliori, il Bayern ha bisogno di un forte

sostegno da parte della DFL per quanto riguarda la commercializzazione dei

diritti televisivi della Bundesliga, in tal modo si potrà conseguire una capacità

migliore per competere con i club dei grandi campionati europei, che godono di

diritti TV cospicui.