Luca Marotta

“Galatasaray Sportif Sınai ve Ticari Yatırımlar A.Ş.” è la

società proprietaria del club di calcio “Galatasaray”. Di recente la società “Galatasaray

Sportif Sınai ve Ticari Yatırımlar A.Ş.” è stata sanzionata dall’organismo UEFA

Club Financial Control Body (“CFCB”).

Il dato importante, più dell’entità della sanzione, è che il

“CFCB” abbia considerato nelle sue valutazioni il bilancio consolidato della

società “Galatasaray Sportif Sınai ve Ticari Yatırımlar A.Ş.”, poiché

residuavano dei dubbi sulla possibilità che fosse considerato il bilancio consolidato

dell’Associazione, che è il maggior azionista della società quotata in borsa.

Infatti, l’incipit del testo dell’accordo fa riferimento alla

società quotata in borsa:

“Following an

investigation under the UEFA Club Licensing and Financial Fair Play Regulations

(“CLFFPR”) a settlement agreement was concluded between the UEFA Club Financial

Control Body (“CFCB”) Chief Investigator and Galatasaray Sportif Sinai ve TIC

Yatirimlar A.Ş. ("Galatasaray") …”

Il bilancio consolidato 2013/2014 conferma che il

Galatasaray continua a trovarsi in una situazione che necessita di una robusta

e soprattutto “vera” ricapitalizzazione, aggravata anche da un Capitale

Circolante Netto negativo. Si tenga anche conto che l’indebitamento finanziario

netto, negli ultimi anni è sempre aumentato.

La perdita di € 41,4 milioni si è verificata nonostante la

plusvalenza di € 30,7 milioni per la cessione delle quote di controllo di una

società.

Da segnalare che il costo del personale è eccessivo, poiché

incide per il 95,6% sul fatturato netto; inoltre gli oneri finanziari pari a 23

milioni di Euro pesano in maniera considerevole.

Considerate le due stagioni precedenti, per il “monitoring period 2014/15” l’aggregato

EBT risulta negativo per 96 milioni di Euro. Tale dato è il punto di partenza

per il calcolo dell’ Aggregate break-even result e sembra improbabile il

rispetto della soglia dei 45 milioni di Euro.

Dal punto di vista del fatturato, il Galatasaray è una

società importante. La classifica della Deloitte “Football Money League”, che

fa riferimento al bilancio 2012/2013, collocava il Galatasaray al 16° posto con

€ 157 milioni di fatturato, utilizzando il cambio al 30 giugno 2013. Nella

stessa classifica Deloitte rettificava la posizione 2011/12 dal 30° posto con €

95,1 milioni al 19° posto con € 129,7 milioni.

L’accordo transattivo

per le violazioni del Regolamento sul Fair Play Finanziario.

Come già scritto, il 16 maggio 2014, “Galatasaray Sportif

Sınai ve Ticari Yatırımlar A.Ş.” ha raggiunto un accordo transattivo con

l’organo preposto ai controlli sul Fair Play Finanziario “UEFA Club Financial

Control Body”. L’accordo riguarda le stagioni sportive 2014/15 e 2015/16. Per

tutta la durata della validità della transazione, il Galatasaray sarà soggetto

a delle restrizioni. In particolare, il Galatasaray si è impegnato a conseguire

il break-even per il periodo di monitoraggio 2015/16, che riguarda i bilanci

2012/2013, 2013/2014 e 2014/2015. Agli effetti pratici, il bilancio 2014/2015

deve essere chiuso con un risultato positivo di circa 35 milioni di Euro.

Inoltre, il Galatasaray ha accettato che

i costi del personale non possano essere aumentati per il 2014/2015. Infine, il

Galatasaray pagherà una sanzione per un importo totale di 200.000 Euro, che

verrà trattenuto dai compensi delle per la partecipazione a competizioni UEFA già

dal 2013/14.

Con la perdita registrata nel bilancio consolidato chiuso al

31 maggio 2014, il Galatasaray continua a violare le regole del Financial Fair

Play e non è esclusa una nuova sanzione di cui si conoscerà l’esito a maggio

2015.

Il Problema del

cambio (Exchange rate).

Il cambio utilizzato è quello alla data di chiusura del

bilancio, ossia al 31/05/2014, che era il seguente: 1 Lira Turca = € 0,3522 = £ 0,2865 .

Nel considerare i costi del Galatasaray bisogna tener ben

presente la svalutazione della Lira Turca. Si pensi alla circostanza che al 31 maggio 2013 una

Lira Turca valeva 0,4097 Euro e al 31 maggio 2012, 0,4356

Euro. Quindi, nel 2014, nell’arco di soli 2 anni, la svalutazione nei confronti dell'Euro è

stata del 19,14%. Tale svalutazione costituisce un problema non di poco conto per il pagamento

degli ingaggi in valuta straniera dei Top Players e del debito finanziario. Per

quanto riguarda il debito finanziario contratto in dollari USA la svalutazione

della Lira Turca ha pesato per l’11,3% in due anni.

Paradossalmente la svalutazione della Lira Turca determina

maggiori costi in Lire Turche, determinando risultati peggiori in Lire Turche.

Tuttavia, in caso di svalutazione una maggiore perdita in Lira Turca, potrebbe

equivalere ad una minore perdita in Euro.

In concreto, il risultato prima delle imposte 2012/13 era

negativo per 92 milioni di Lire Turche, pari a circa 40,2 milioni di Euro

(cambio: 1 LT = 0,4097 Euro); mentre, il risultato prima delle imposte 2013/14

pur essendo negativo in misura superiore, essendo pari a 112,1 milioni di Lire

Turche, equivale a circa 40,1 milioni di Euro (cambio: 1 LT = 0,3522 Euro).

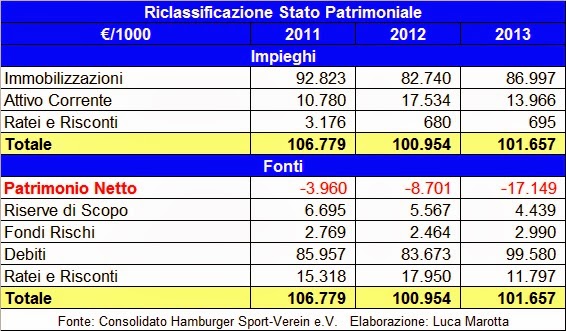

Il Patrimonio Netto.

Il Patrimonio Netto continua ad essere negativo, ma non

risulta deteriorato rispetto all’esercizio precedente, pur in presenza di una

perdita maggiore.

Al 31 maggio 2014, il patrimonio netto risulta negativo per

15,5 milioni di Lire Turche (€ 5,5 milioni); mentre, nell’esercizio precedente

era negativo per 70,7 milioni di Lire Turche.

La variazione di 55,2 milioni di Lire Turche è dovuta alla

perdita dell’esercizio per 117,5 milioni di Lire Turche e all’aumento del

capitale sociale.

L’aumento del capitale sociale per 7,7 milioni di Lire

Turche, ha comportato anche l’aumento della riserva sovrapprezzo azioni per 165

milioni di Lire Turche.

In effetti, rispetto al 31 maggio 2013, risulta un aumento

del capitale sociale da TL 13.940.422 a TL 21.645.000. L’incremento è stato di

TL 7.704.578. Inoltre, la riserva da sovrapprezzo azioni è aumentata da TL

269.330.743 a TL 434.285.760. L’aumento di capitale complessivo è stato di TL 172.659.595,

pari a 60,8 milioni di Euro.

L’aumento di capitale è stato realizzato mediante la conversione

parziale del debito verso la parte correlata Galatasaray Spor Kulübü per

l’importo di TL 249.515.705, mentre l’importo residuo di TL 30.967.376 dovrebbe

essere stato versato effettivamente. Trattasi di un’operazione complessa.

A seguito dell’operazione di aumento del capitale Galatasaray

Spor Kulübü possiede il 25% delle azioni di tipo A e il 43,77% delle Azioni di

tipo B. Il flottante è costituito dal 31,23% delle azioni di tipo B.

L’Indebitamento

Finanziario Netto.

La posizione finanziaria netta è negativa per 336,5 milioni di Lire Turche (€ 118 milioni), nel

2012/13 era negativa per 208,8 milioni

di Lire Turche. Negli ultimi anni l’indebitamento finanziario netto risulta in

continuo aumento. Tale indebitamento finanziario netto fa fronte ad un

patrimonio netto negativo per 15,5 milioni di Lire Turche e ad un capitale

investito netto positivo per 221 milioni di Lire Turche.

Il 21,2% del debito finanziario è in dollari e il 9,9% in

Euro a tassi tra il 7% e l’8%.

Al 31 maggio 2014 le Passività derivanti da trasferimenti di

giocatori sono pari a TL 75.289.715 (€ 26,5 milioni); mentre i crediti derivanti

da trasferimenti di giocatori sono pari a TL 455.456 (€ 160.412).

L’indebitamento finanziario netto è superiore al fatturato

netto.

Le Attività.

A causa del Patrimonio Netto negativo, lo Stato Patrimoniale

mostra una struttura di squilibrio finanziario e patrimoniale.

Il totale dell’attivo è pari a 695,5 milioni di Lire Turche,

pari a circa 245 milioni di Euro.

La posta principale dell’attivo è costituita dai risconti

attivi. In particolare, nei risconti attivi a lungo termine è esposta la cifra

di 325.976.837 di Lire Turche e nei risconti attivi a

breve termine è esposta la cifra di 27.282.322 di Lire

Turche, per un totale di TL 353.259.159 (€ 124,4 milioni), che deriva da

un’operazione con parte correlata riguardante lo stadio “Türk Telekom Arena

Stadium”. La parte correlata è Galatasaray Spor Kulübü. Inizialmente, la cifra era

esposta sia nelle attività che nelle passività e ammontava a TL 442.907.750.

L’operazione che ha determinato tali importi dovrebbe essere del tipo “vendi e

affitta” (Lease-Back).

Le immobilizzazioni materiali sono trascurabili essendo pari

a 7,8 milioni di Lire Turche (€ 2,7 milioni).

Il Valore della Rosa.

Il Valore contabile netto della Rosa calciatori è di 171,6

milioni Lire Turche, pari a € 60,4 milioni. Rispetto al 31 maggio 2013, risulta

una variazione in aumento di 76,5 milioni di Lire Turche (€ 26,9 milioni). Tale

variazione è dipesa da investimenti per 131,9 milioni di Lire Turche (€ 46,4

milioni), cessioni per un valore contabile residuo di 1,5 milioni di Lire

Turche (€ 521 mila) e ammortamenti per 53,9 milioni di Lire Turche (€ 18,9

milioni).

Il Rendiconto

Finanziario.

La variazione delle Disponibilità liquide e mezzi equivalenti

registra un decremento di 7.542.204 Lire Turche.

Tale variazione negativa è stata determinata da flussi di

cassa negativi generati dalle attività operative per 92.335.366 Lire Turche, da

flussi di cassa netti negativi da attività di investimento per 144 541 341 Lire

Turche e da flussi di cassa netti da attività di finanziamento positivi per 229.334.503

Lire Turche.

A causa della cessione di alcune quote della società “Galatasaray

Mağazacılık” e della controllata

“Galatasaray İletişim” ha trovato applicazione il principio

contabile IFRS 5 riguardante le “Attività non correnti possedute per la vendita

e attività operative cessate”, che comporta una riclassificazione del conto

economico e anche una diversa esposizione dei ricavi, soprattutto in

riferimento all’esercizio precedente.

Le società in questione, a causa della cessione delle quote,

sono diventate collegate; mentre nell’esercizio precedente erano considerate

società controllate.

Premesso quanto scritto sopra, il fatturato netto 2013/2014,

evidenziato in bilancio, è risultato pari a circa 275 milioni di Lire Turche (€

96,8 milioni). Tali ricavi sono al netto delle plusvalenze e, considerando l’applicazione

del principio contabile IFRS 5, registrano un incremento dell’11%, poiché il

fatturato 2012/2013 riclassificato è pari a 248,3 milioni di Lire Turche;

mentre senza la riclassificazione era pari a 338,3 milioni di Lire Turche.

Nella riclassificazione effettuata in tabella, al fatturato

netto è stato aggiunto nella voce altri ricavi anche quelli non caratteristici

pari a 6,4 milioni di Lire Turche (€ 2,3 milioni).

Risultano ricavi da diritti radiotelevisivi nazionali per 76,8

milioni di Lire Turche (€ 27,1 milioni) e ricavi da UEFA Champions League per 57,9

milioni di Lire Turche (€ 20,4 milioni), per un totale di ricavi media di 134,7

milioni di Lire Turche (€ 47,4 milioni). I ricavi da sponsor sono pari a 42,4

milioni di Lire Turche (€ 14,9 milioni), quelli pubblicitari risultano pari a 15,3

milioni di Lire Turche (€ 5,4 milioni). I biglietti venduti risultano pari a 29,8

milioni di Lire Turche (€ 10,5 milioni).

Il costo del personale sportivo è pari a 220 milioni di Lire

Turche (€ 77,5 milioni), cui bisogna aggiungere 26,1 milioni di Lire Turche (€

9,2 milioni) riguardanti il costo dello staff tecnico e 16,9 milioni di Lire

Turche (€ 5,9 milioni) per il costo di altro personale. Complessivamente il

costo del personale incide sui ricavi senza plusvalenze per il 95,6%. Il costo

dello staff tecnico comprende anche il periodo in cui Roberto Mancini ha

allenato il club turco.

Le plusvalenze relative alla cessione delle quote della

controllata ammontano a 87,2 milioni di Lire Turche (€ 30,7 milioni).

Le plusvalenze relative alla cessione di calciatori ammontano

a 1.084.678 di Lire Turche (€ 382 mila).

Le minusvalenze relative alla cessione di calciatori

ammontano a 1.860.955 di Lire Turche (€ 655 mila).

L’EBIT risulta negativo per 54,9 milioni di Lire Turche (€

19,4 milioni), e con il peso negativo del saldo della gestione finanziaria,

pari 59 milioni di Lire Turche (€ 20,8 milioni), si registra un EBT negativo

per 113,9 milioni di Lire Turche pari a € 40,1 milioni.

Considerando che l’EBT 2012/2013 era negativo per 40,2

milioni di Euro e l’EBT 2011/12 era negativo per € 15,7 milioni, sembra

inevitabile la violazione della regola del break-even anche per il secondo

periodo di monitoraggio del Financial Fair Play, in misura nettamente superiore

a quella del primo periodo di monitoraggio, peraltro già sanzionata.

Il risultato netto di Gruppo è negativo per 117,5 milioni di

Lire Turche (€ 41,4 milioni). Il peggioramento, rispetto all’EBT, è dovuto all’esposizione

del risultato delle attività operative cessate, come richiesto dall’ IFRS 5,

che è negativo per 3.526.812 di Lire Turche.

Conclusioni.

Il Galatasaray, per il primo periodo di monitoraggio del

Financial Fair Play, presentava una somma algebrica del risultato prima delle

imposte superiore ai 45 milioni di Euro. Il risultato conseguito nel 2013/2014

peggiora la situazione ed esporrà il Galatasaray ad una nuova sanzione da parte

dell’UEFA Club Financial Control Body.

Il bilancio 2014/2015 dovrà necessariamente chiudersi con un

utile, onde evitare sanzioni più pesanti da parte dell’UEFA. Su tale bilancio

non peseranno più gli ingaggi di Droga e di Roberto Mancini, al cui posto è

stato ingaggiato Cesare Prandelli.