Luca Marotta

Grazie ad un tweet di Ed Thompson che cura un sito molto interessante sul Fair Play Finanziario: http://www.financialfairplay.co.uk/, in

cui si accennava all’esistenza di alcuni problemi in Borsa per il Galatasaray, ho dato un’occhiata, nuovamente, ai conti del club turco. Invero, pare di capire che

il Consiglio che dirige la Borsa di Instabul abbia richiamato tutti e quattro i club di

calcio quotati in borsa, ossia; Galatasaray, Besiktas, Fenerbahce e

Trabzonspor.

Il bilancio del Galatasaray è facilmente reperibile, perché “GALATASARAY SPORTİF SINAİ VE TİCARİ YATIRIMLAR A.Ş.” è una società quotata

in borsa (Instanbul Stock Exchange).

Il cambio da utilizzare è quello alla data di chiusura del

bilancio, ossia al 31/05/2013, che era il seguente: 1 Lira Turca = € 0,4097 = £

0,3509.

Dalla visione dei numeri del bilancio, appare evidente che il

Patrimonio Netto continua ad essere negativo per 28,9 milioni di Euro e che l’esercizio

chiuso al 31 maggio 2013 ha evidenziato di nuovo una perdita di circa 40,9

milioni di Euro, in peggioramento rispetto alla perdita del 31 maggio 2012, che

era di Euro14,7 milioni.

Nella sostanza, si è in presenza di una situazione che

necessita di una robusta e soprattutto “vera” ricapitalizzazione, aggravata

anche da un Capitale Circolante Netto negativo. Si tenga anche conto che

l’indebitamento finanziario netto, negli ultimi quattro anni è sempre

aumentato.

Dal punto di vista del fatturato, la classifica della

Deloitte “Football Money League”, che fa riferimento al bilancio 2011/2012, colloca

il Galatasaray al 30° posto con € 95,1 milioni di fatturato, utilizzando il

cambio al 30 giugno 2012.

Lo Stato

Patrimoniale.

Lo Stato Patrimoniale mostra una struttura di squilibrio

finanziario e patrimoniale. Il Patrimonio netto è negativo per 28,9 milioni di

Euro, nel 2011/2012 era negativo per 102,9 milioni di Euro.

Nel 2011/2012, sia nell’attivo che nel passivo è esposta una

cifra derivante da un’operazione con parte correlata riguardante lo stadio “Türk

Telekom Arena Stadium”. La parte correlata è Galatasaray Spor Kulübü e la cifra

esposta sia nelle attività a lungo termine che nelle passività a lungo termine era

di TL 442.907.750, pari a 181,5 milioni di Euro e a 155,4 milioni di GBP. L’operazione

che ha determinato tali importi dovrebbe essere del tipo “vendi e affitta”

(Lease-Back).

Nel 2012/2013, già dalla semestrale al 30 Novembre 2012,

risulta un aumento del capitale sociale da TL 2.788.084 a TL

13,940,422. L’incremento è stato di TL 11,152,338. Inoltre, sempre al 30

Novembre 2012, risulta una riserva da sovrapprezzo azioni per TL 269.330.743

pari a 110,3 milioni di Euro.

L’aumento di capitale complessivo è stato di TL 280.483.081,

pari a 114,9 milioni di Euro.

L’aumento di capitale è stato realizzato mediante la

conversione parziale del debito verso la parte correlata Galatasaray Spor

Kulübü per l’importo di TL 249.515.705, mentre l’importo residuo di TL 30.967.376

dovrebbe essere stato versato effettivamente. Ma trattasi di un’operazione

molto complicata da capire.

In effetti, al 31/05/13 i debiti a lungo termine verso la

parte correlata si riducono da TL 442.907.750 (31/05/2012) a TL 193.392.045

pari a 79,3 milioni di Euro. La riduzione è stata pari all’importo convertito

in capitale. Invece, al 31/05/2013, il credito verso Galatasaray Spor Kulübü,

per TL 442 907 750 continua ad essere esposto.

Inoltre esistono altri debiti verso parti correlate per

circa 24 milioni di Euro.

Le immobilizzazioni materiali sono trascurabili essendo pari

a 5 milioni di Euro e le immobilizzazioni immateriali, contenenti anche il

valore dei calciatori, sono pari a 38,9 milioni di Euro.

L’Indebitamento

Finanziario Netto.

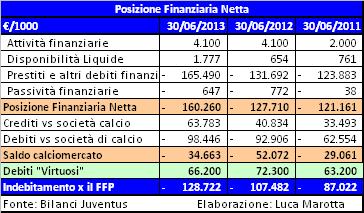

La posizione finanziaria netta è negativa per 85,4 milioni

di Euro, nel 2011/12 era negativa per

67,5 milioni di Euro. Negli ultimi quattro anni l’indebitamento

finanziario netto risulta in continuo aumento. E fa fronte ad un patrimonio

netto negativo per 28,9 milioni di Euro e ad un capitale investito netto positivo

per 44,3 milioni di Euro.

Al 31 maggio 2012 le Passività derivanti da trasferimenti di

giocatori sono pari a € 10,9 milioni.

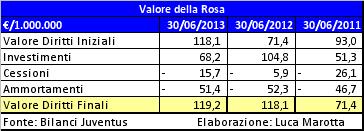

Il Valore della Rosa.

Il Valore contabile della Rosa

calciatori è di 95.070.603 di Lire Turche, pari a 38,9 milioni di Euro. Rispetto al 31 maggio

2012, risulta una variazione in aumento di 11 milioni di Euro. Tale variazione

è dipesa da investimenti per 31 milioni di Euro, cessioni per un valore

contabile residuo di 10,3 milioni di Euro e ammortamenti per 15,7 milioni di

Euro.

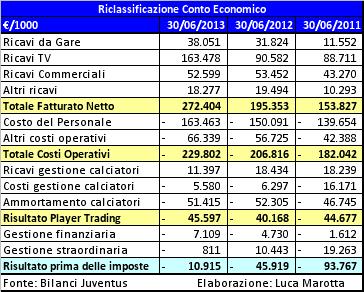

I ricavi delle vendite pari a circa 132,2 milioni di Euro sono

al netto delle plusvalenze e registrano un aumento del 44%. Risultano ricavi da

diritti radiotelevisivi per 27,9 milioni di Euro e ricavi da UEFA Champions

League per 23,6 milioni di Euro. I ricavi da sponsor sono pari a 15 milioni di

Euro, quelli pubblicitari risultano pari a 9,5 milioni di Euro. I biglietti

venduti risultano pari a 9,6 milioni di Euro.

Il costo del personale sportivo è pari a circa 73,4 milioni

di Euro, cui bisogna aggiungere 6,6 milioni di Euro per il costo di altro

personale. Complessivamente il costo del personale incide sui ricavi senza plusvalenze per il 60%.

Le plusvalenze da cessione di immobilizzazioni immateriali sono

diminuite di molto e ammontano a 376 mila, nel 2011/12 erano pari a 12 milioni

di Euro. Le plusvalenze sono allocate tra gli altri proventi di gestione, che

comprendono anche ricavi con parti correlate per 3,7 milioni di Euro.

Nell’esercizio precedente tali ricavi erano pari a 8 milioni di Euro.

L’EBIT risulta negativo per 19,4 milioni di Euro, e con il

peso degli oneri finanziari, pari 26,7 milioni, si registra un EBT negativo per

40,2 milioni di Euro.

Conclusioni.

Il Galatasaray presenta una somma algebrica del risultato

prima delle imposte per gli ultimi due esercizi superiore ai 45 milioni di

Euro. Essendoci anche delle operazioni con parti correlate, bisognerà

monitorare cosa accadrà a dicembre 2013, quando saranno fatte le prime

valutazioni dall’organismo preposto “UEFA Club Financial Control Body”.