Luca Marotta

Rispetto al 2021/22, il fatturato è aumentato dell’11,2%.

Il fatturato è aumentato di £ 65,2

milioni a £ 648,4 milioni (£ 583,2 milioni nel 2021/22) pari a € 755,46 milioni (al

cambio del 30.06.2023 di 1 € = 0,85828 £).

Come già detto, il risultato consolidato netto di esercizio è

stato negativo per £ 28,68 milioni (€ 33,4 milioni), mentre nel 2021/22 era negativo

per £ 115,51 milioni.

Il risultato prima delle imposte è negativo per £ 149,62

milioni, mentre nel 2021/22 era negativo per £ 149,62 milioni; nel 2020/21 era

negativo per £ 24,03 milioni e nel 2019/20 era negativo per 20,81 milioni.

L’esercizio 2022/2023 ha registrato l’aumento dei ricavi da Match

day e ricavi commerciali, ma ha registrato un lieve calo dei ricavi Media.

Nel 2022/23, l’incremento dei ricavi operativi di £ 66,3

milioni (+11,4%) è risultato in percentuale superiore a quello dei costi

operativi (+2%), che sono aumentai di £ 13,3 milioni.

Inoltre il decremento del risultato del Player Trading non ha

permesso di conseguire un risultato positivo.

La stagione sportiva 2022/23

ha visto l’eliminazione ai quarti di Europa League ad opera del Siviglia

(ottavi di UEFA Champion League nel 2021/22); la vittoria nell’ English

Football League Cup “Carabao Cup” 2022/23 con la vittoria sul Newcastle Umited

(eliminazione al terzo turno di English Football League Cup 2021-2022 ad opera

del West Ham United).

In Premier League il Manchester United è giunto terzo con 75

punti (6° posto nel 2021/22, con 58 punti).

Nella FA Cup 2022/23, il Manchester United ha perso la

finale con il Manchester City.

Il Gruppo.

Il Gruppo è controllato da

Manchester United plc, che è una società, quotata a Wall Street (NYSE). La

società è stata costituita secondo il diritto societario delle Isole Cayman ed

è a sua volta controllata da Red Football LLC, registrata nel Delaware (USA),

che appartiene alla famiglia Glazer.

I trust e le altre entità controllate da sei discendenti in

linea retta del signor Malcolm Glazer possiedono collettivamente 4,37% delle

azioni ordinarie di Classe A emesse e in circolazione e tutte le azioni ordinarie di Classe B emesse e in circolazione, pari al 95,62%. emesse e in circolazione,

che rappresentano il 95,62% del potere di voto del capitale sociale in

circolazione.

I titolari di azioni ordinarie di Classe B hanno diritto

a 10 voti per azione, mentre i titolari di azioni ordinarie di Classe A hanno

diritto a un voto per azione.

Le società controllate interamente possedute direttamente o

interamente sono diciassette:

Red Football Finance Limited, Red

Football Holdings Limited, Red Football Shareholder Limited, Red Football Joint

Venture Limited, Red Football Limited, Red Football Junior Limited, Manchester

United Limited, Alderley Urban Investments Limited, Manchester United Football Club Limited (Club di calcio

professionistico), Manchester United Women’s Football Club Limited,

Manchester United Interactive Limited, MU Commercial Holdings Limited,

MU Commercial Holdings Junior

Limited, MU Finance Limited, MU RAML Limited,

MUTV Limited e RAML USA LLC..

Tutte le società sono registrate ed operano in Inghilterra e

nel Galles, ad eccezione di Red Football Finance Limited, che è registrata e

gestita nelle isole Cayman e RAML

USA LLC, registrata e operante nello state del Delaware negli U.S.A..

Continuità aziendale

Al 30 giugno 2023 il Gruppo evidenzia disponibilità liquide

pari a 76,0 milioni di sterline e dispone di linee di credito revolving non

utilizzate per 200 milioni di sterline.

Le passività finanziarie del Gruppo comprendono le senior

secured notes da 425 milioni di dollari e il prestito a termine garantito da

225 milioni di dollari, la maggior parte dei quali a tasso fisso. che hanno

tassi d'interesse fissi. Al 30 giugno 2023, il Gruppo ha anche 100 milioni di

sterline di prestiti in essere nell'ambito delle nostre strutture revolving.

rotativo. Le note garantite e il prestito a termine del Gruppo scadono

rispettivamente nel 2027 e nel 2029. Delle linee di credito revolving

disponibili per il Gruppo, pari a 300 milioni di sterline, 150 milioni di

sterline di 300 milioni di sterline, 150 milioni di sterline scadono nel 2025 e

150 milioni di sterline scadono nel 2027.

Al 30 giugno 2023, il Gruppo ha rispettato tutti i covenant.

A seguito di una valutazione dettagliata, che include

ipotesi prudenti sui risultati della prima squadra maschile, e con riferimento

allo stato patrimoniale del Gruppo, alle strutture impegnate esistenti, ma

anche alla consapevolezza dell'incertezza intrinseca delle attuali prospettive

economiche, la Direzione ha concluso che il Gruppo è in grado di far fronte ai

propri obblighi alla scadenza per un periodo di almeno 12 mesi dalla data del

presente rapporto.

Per questo motivo, il Gruppo continua ad adottare il

presupposto della continuità aziendale per la preparazione del bilancio

annuale.

La struttura

dell’attivo.

Il totale dell’attivo è aumentato dell’1,9%, da £ 1,29 miliardi a £ 1,32 miliardi. In altre parole, il Manchester United ha a disposizione mezzi per un valore di circa 1,53 miliardi di Euro.

La struttura dell’attivo è prevalentemente “immobilizzata”.

Infatti, le attività non correnti, pari a £ 1,12 miliardi, costituiscono l’ 85,3%

dell’attivo. Ciò che caratterizza il consolidato è l’enorme peso

dell’avviamento, che è pari £ 421,4 milioni (€ 491,04 milioni) e che da solo

rappresenta il 32% dell’attivo. Da notare che i princìpi contabili

internazionali IAS-IFRS, non assoggettano l'avviamento ad ammortamento, ma lo

sottopongono, annualmente, ad un test denominato “impairment” per la verifica del suo valore, che nel bilancio in

questione risulta invariato rispetto al 2021/22.

Il Valore della Rosa

Il valore contabile netto della rosa calciatori ammonta a £ 384,88

milioni (£316,21 milioni nel 2021/22), pari a circa € 448,43 milioni, ed evidenzia

un incremento dell’21,7%.

La variazione è stata determinata da investimenti per £ 247,35

milioni, cessioni per un valore contabile residuo di £ 8,9 milioni e

ammortamenti per £ 169,77 milioni.

Sono stati firmati nuovi contratti a lungo termine con

Marcus Rashford e Diogo Dalot.

Tra i principali calciatori ceduti figurano: Pereira (Fulham) e Garner (Everton).

Il valore della rosa rappresenta solo il 29,2% dell’attivo

ed è coperto colo in parte dai mezzi propri.

Per

il 2022/23 tra i principali calciatori acquistati figurano: Antony, Casemiro, Lisandro Martinez, Tyrell

Malacia, e Martin Dubravka in prestito.

Inoltre la squadra maschile è stata rafforzata dalle recenti

aggiunte di Mason Mount, Andre Onana, Rasmus Hojlund Jonny Evans e Altay

Bayindir, con l'acquisizione in prestito di Sergio Reguilon e Sofyan Amrabat.

Le immobilizzazioni

materiali sono aumentate da £ 242,66 milioni a £ 253,28 milioni, con un

incremento del 4,4%. Il valore lordo dei fabbricati è di £ 287.413.000.

Gli

investimenti immobiliari risultano pari a £ 2,39 milioni (£ 20,27 milioni nel 2021/22)

con quote per ammortamenti contabilizzate per £ 3,39 milioni.

Nel

bilancio al 30.06.2023 sono evidenziati nell’attivo non corrente la voce

“Right-of-use assets” per £ 8.760.000 (£ 4.072.000 nel 2021/22). Nel passivo

corrente la voce “Lease Liabilities” per £ 1.036.000 (£ 1.561.000 nel 2021/22) e

nel passivo non corrente per £ 7.844.000 (£ 2.869.000 nel 2021/22).

L’INDICE DI FINANZIAMENTO DEL PATRIMONIO CALCIATORI.

L’indice di finanziamento del Patrimonio Calciatori indica

la capacità di copertura degli investimenti in Diritti Pluriennali alle

prestazioni dei calciatori con i Mezzi Propri. Nel caso in questione è pari a 0,27.

Questo significa che la maggior parte de i calciatori sono stati acquistati con

il capitale di terzi.

L’INDICE

DI INDEBITAMENTO

Il

rapporto tra patrimonio netto e il totale delle passività determina l’indice di

indebitamento. Tale valore deve muoversi all’intorno di 1. Nel caso in questione,

l’indice di indebitamento è pari a 0,09.

Infatti, l’equity ratio è pari a 7,9% e si ricorre

prevalentemente al capitale di terzi, nella misura del 92,1%.

L’INDICE

DI SOLVIBILITA’ TOTALE

Il

rapporto tra attività totali e debiti totali determina l’indice di solvibilità

totale. Un club è solvibile quando il totale

dell’attivo è superiore al totale dei suoi debiti. Quanto

maggiore risulta tale indice, tanto più la società è solvibile. Nel caso

in questione, l’indice di solvibilità totale è pari a 1,09, ciò vuol dire che

il club possiede dei beni il cui valore è sufficiente a pagare i debiti. Tuttavia,

tra questi beni è compreso l’avviamento pari a £ 421,453,000, circa il 32,0%

dell’attivo. Se si escludesse l’avviamento, l’indice di solvibilità totale diminuirebbe

a 0,738.

L’INDICE

DI SOLVIBILITA’ CORRENTE

Il

rapporto tra attività correnti e passività correnti determina l’indice di

solvibilità corrente. Tale indice serve a verificare se l’attivo corrente è in

grado di pagare i debiti a breve. Nel caso in questione, l’indice di

solvibilità corrente è pari a 0,37, ciò vuol dire che l’attivo a breve non

sarebbe, in grado di pagare i debiti a breve, tale indice nel 2021/22 era pari

a 0,48.

Il capitale circolante netto è negativo per la cifra di £ 333,14

milioni, ed in peggioramento rispetto al 2021/22. In genere, la presenza di un

capitale circolante netto positivo è indicatore della buona salute finanziaria

di cui gode la società e il capitale circolante netto negativo determina la

necessità di avere robuste linee di credito. Tuttavia, nel caso in questione a

determinare la negatività influiscono i ratei e risconti passivi per £ 169.624.000.

Il Patrimonio Netto.

Il Patrimonio Netto è positivo ed è pari a £ 103,95 milioni

(€ 121,11 milioni). Il 30 giugno 2022, il patrimonio netto era pari a £ 127,5

milioni. Il 30 giugno 2021, il patrimonio netto era pari a £ 272,51 milioni. Il

30 giugno 2020, il patrimonio netto era pari a £ 351,23 milioni.

Il decremento di £ 23,56 milioni, rispetto al dato dell’esercizio

precedente, è dovuto alla perdita

complessiva totale per £ 25.626.000.

La “perdita

complessiva totale” rispetto alla perdita di esercizio considera Movimenti su

coperture per £ 4.070.000 e Imposte sul reddito (oneri)/crediti relativi ai

movimenti sulle coperture per un importo positivo di £. 1,018.000.

I mezzi propri finanziano il 7,9% dell’attivo (9,9% nel 2021/22).

L’indebitamento

finanziario netto.

Il totale dei debiti finanziari lordi, al 30 giugno 2023, ammonta a £ 613,12 milioni (€ 714,56 milioni), mentre al 30 giugno 2022 erano pari a £ 636,12 milioni, con un decremento del 3,6%. Tra le passività correnti sono allocati £ 105,96 milioni (£105,76 milioni nel 2021/22). L’indebitamento finanziario lordo finanzia il 46,5% dell’attivo (49,2% nel 2021/22).

Le Disponibilità liquide e mezzi equivalenti risultano pari a £ 76,01 milioni (€ 87,57 milioni) e registrano un decremento di 45,2 milioni di sterline, pari al -37,3%.

L'indebitamento netto è definito come i debiti finanziari

non correnti e correnti meno le disponibilità liquide ed equivalenti.

L'indebitamento netto è un indicatore di performance

finanziaria utilizzato dal management del Gruppo per monitorare il rischio di

liquidità.

Al 30.06.2023 l’indebitamento finanziario netto risulta pari

a £ 537,28 milioni (€ 625,99

milioni) e registra un incremento di £ 22,37

milioni pari al 4,35%, principalmente a causa dell’incremento dei debiti

finanziari a fronte del decremento delle disponibilità liquide. In ogni caso, l’indebitamento

finanziario netto risulta inferiore al fatturato netto, senza plusvalenze.

Il rapporto tra indebitamento finanziario netto ed EBITDA è diminuito

da 15,2 a 3,46. Poiché tale rapporto si giudica positivamente quando è

inferiore a 2 e, invece, quando supera 3, pone dei dubbi sulla sostenibilità

del debito, tuttavia la riduzione è stata notevole.

Nel 2018/19, pre-pandemia era pari a 1,1.

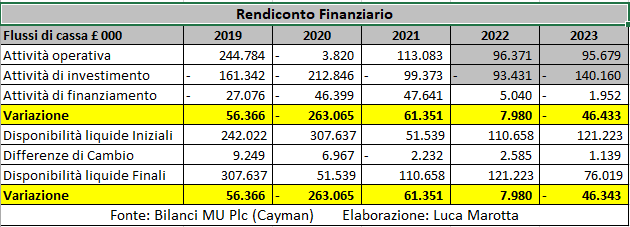

Il Rendiconto

Finanziario.

Il Rendiconto finanziario del Manchester United nel 2022/23,

evidenzia un flusso negativo di

liquidità della gestione, in diminuzione rispetto all’esercizio 2021/22.

Il Flusso di cassa netto derivante dall’attività operativa

dell’esercizio è positivo per £ 95,68 milioni. Il Flusso di cassa netto da

attività di investimento ha drenato £ 140,16 milioni. Per quanto riguarda le

immobilizzazioni immateriali, risultano pagamenti per £ 156,16 milioni e

incassi per £ 31,61 milioni. Per l'esercizio chiuso al 30 giugno 2023, la spesa netta in conto

capitale per le attività immateriali è stata di 124,6 milioni di sterline, con

un aumento di 39,5 milioni di sterline rispetto alla spesa netta di 85,1

milioni di sterline per l'esercizio chiuso al 30 giugno 2022.

La

spesa netta in conto capitale per l'esercizio chiuso al 30 giugno 2023 è stata

principalmente sono costituite dai pagamenti effettuati per le acquisizioni di

Antony, Casemiro, Martinez e Sancho, meno i pagamenti ricevuti relativi

principalmente alle cessioni di James, Lukaku e Pereira.

Il Flusso di cassa generato dall'attività di finanziamento è

stato negativo per £ 1,9 milioni; infatti, durante

l’esercizio non sono stati pagati dividendi (£ 33.553.000 nel 2021/22) e accesi

prestiti per £ 100.000.000 (£ 40,000,000 nel 2021/22).

L’importo derivante dalle differenze di cambio su

disponibilità liquide e mezzi equivalenti è stato positivo per a £ 1,14 milioni.

I Ricavi.

Il fatturato registra un incremento dell’11,2%, assestandosi a £ 648,4 milioni (£ 583,2 milioni nel 2021/22), pari a circa € 755,47 milioni, confermando la ripresa dell’esercizio precedente.

Per quanto riguarda la composizione del fatturato netto, l’incidenza

dei ricavi commerciali risulta pari al 46,7%;

mentre i ricavi TV, rispetto al 2021/22 hanno ridotto l’incidenza al 33,2%; invece, i ricavi da Match Day,

hanno aumentato l’incidenza al 21%.

La percentuale dei ricavi al 30 giugno 2023 provenienti

dalla Premier League, è del 27,5%, (25,1% al 30

giugno 2022).

Il grafico seguente mostra l’evoluzione della composizione

percentuale del fatturato nel quadriennio 2019/20

-2022/23. Emerge chiaramente come il Covid-19, nel 2020/21, ha colpito i ricavi

da gare, con la disputa dei match a porte chiuse, mentre nel 2021-22 c’è stata

la ripresa. Inoltre nel 2021-22 i ricavi commerciali tornano ad essere la

principale fonte di ricavo con il 44,2%.

Nel 2022-23 i ricavi

commerciali si confermano come la principale fonte di ricavo con il 46,7%.

I ricavi Media risultano pari a £ 209,1 milioni e registrano un calo di £ 5,8 milioni (-2,7%), rispetto al 2021/22, a causa della partecipazione della prima squadra maschile alla UEFA Europa League rispetto alla UEFA Champions League del 2021/22, in gran parte compensata dal miglioramento delle prestazioni nelle competizioni nazionali e continentali.

I ricavi delle trasmissioni per il trimestre sono stati di

64,5 milioni di sterline, con un aumento di 30,8 milioni di

I ricavi

commerciali aumentano di £ 45,07 milioni, ossia del 17,5%, raggiungendo

la cifra di £ 302,9 milioni (£257,8 milioni

nel 2021/22).

La percentuale sui ricavi totali al 30 giugno 2023, dei

ricavi provenienti da adidas, è del 11,7%, (13,1%

30 giugno 2022). Di fatto adidas è il secondo cliente più importante.

I ricavi per sponsorizzazioni sono stati pari a £ 189,496,000

(£147,9 milioni nel 2021/22), con un incremento di 41,6 milioni di sterline (+28,1%).

Alcuni contratti commerciali contengono stime significative

in relazione alle prestazioni sportive oltre agli obblighi di prestazione.

Nel caso del contratto decennale con adidas per la

sponsorizzazione tecnica globale e i diritti di licenza a doppio marchio,

che è iniziato il 1° agosto 2015, la garanzia minima pagabile da adidas per la

durata dell'accordo è di 750 milioni di sterline, soggetto a determinati

adeguamenti.

I pagamenti dovuti in un determinato anno possono aumentare

nel caso in cui la prima squadra maschile del club vinca la Premier League, la

FA Cup o la Champions League, o diminuiscono se la squadra maschile del club

non partecipa alla Premier League. prima squadra maschile del club non

partecipa alla Champions League per due o più stagioni consecutive. aumento

massimo possibile è di 4 milioni di sterline all'anno e la riduzione massima

possibile è dell’30% del pagamento applicabile per l'anno in cui cade la

seconda o altra stagione consecutiva di mancata partecipazione.

Il 21 luglio 2023, il Manchester United ha firmato

un'estensione di 10 anni del contratto con adidas fino al 2035 e Il minimo

garantito del contratto con adidas da pagare per la durata dell’accordo esteso

è di 750 milioni di sterline per la durata originaria e altri 900 milioni di

sterline dovuti in base all'estensione, per un totale di 1.650 milioni di

sterline, soggetto a determinati aggiustamenti. Nella sostanza col nuovo

accordo il minimo garantito è aumentato di 150 milioni di sterline

Nel mese di settembre 2023 il Manchester ha annunciato un

nuovo accordo di sponsorizzazione come sponsor della prima maglia a partire

dalla stagione 2024/25 con il marchio Snapdragon® di Qualcomm Technologies,

Inc..

I ricavi dalle vendite al dettaglio, merchandising,

abbigliamento e licenze di prodotto sono stati pari a £ 113.390.000, con un

incremento di £ 9,45 milioni, pari al 19,5%, rispetto all'anno precedente.

L'accordo con adidas non include i diritti di licenza

monomarca o il diritto di creare e gestire scuole calcio a marchio Manchester

United, canali di vendita fisici, scuole calcio a marchio Manchester United,

canali di vendita fisici e canali di vendita e-commerce.

I ricavi da gare sono pari a £ 136,42

milioni (£ 110,5 milioni nel 2021/22), pari a circa € 158,9 milioni, e

risultano aumentati del 23,4%, rispetto all'anno precedente, sono state giocate

7 partite in casa in più in tutte le competizioni, insieme alla forte domanda

di offerte di ospitalità per partita. Infatti si è registrato il record di

presenze alle partite e i ricavi dell'ospitalità per partita dovuto anche al

miglioramento delle prestazioni in tutte le competizioni.

La vendita dei biglietti per la stagione 2022/23 ha superato

il record stabilito nel 2016/17, per un totale di 2,4 milioni di biglietti

venduti, mentre gli abbonamenti 2023/24 e i biglietti dell'Executive Club sono

stati esauriti a tempo di record.

Nel 2023, l'Old Trafford dei grandi eventi, tra cui il

Soccer Aid e la qualificazione dell'Inghilterra agli Europei nel quarto

trimestre.

L'utile da cessione di attività immateriali per l'esercizio

chiuso al 30 giugno 2023 è stato di 20,4 milioni di sterline (£ 22,0 2021/22) e

riguarda principalmente alle cessioni di Pereira (Fulham) e di Pereira (Fulham)

e Garner (Everton). L'utile da cessione di attività immateriali per l'esercizio

chiuso al 30 giugno 2022 si riferiva principalmente alla cessione di James

(Leeds) e Garner (Everton).

I Costi operativi.

I costi operativi totali sono aumentati del 28,6% e

ammontano £ 681,1 milioni (£ 692,52 milioni nel 2021/22), pari a circa € 793,58

milioni.

Il costo del personale è diminuito del 13,7%, da £ 384,14

milioni a £ 331,37 milioni (€ 386,09 milioni), principalmente a causa degli

investimenti nella rosa della prima squadra.

L’organico è aumentato da 1035 a

1112 persone.

Il Gruppo impiega inoltre circa 2517 lavoratori temporanei

nei giorni delle partite (2022: 1045; 2021: 945; 2020: 3.593; 2019:3.340;

2018:3.858), i cui costi sono inclusi nelle spese per benefici ai dipendenti.

L’incidenza del costo del personale sul fatturato, escluse

le plusvalenze, è del 51,1%, mentre nell’esercizio precedente era del 65,9%.

Controllo dei costi e

regola dei costi della squadra.

Il nuovo Regolamento UEFA Club Licensing and Financial

Sustainability Regulations Edition 2022 vedrà i club soggetti al controllo dei

costi della squadra per la prima volta.

La regola del controllo dei costi limita la spesa per gli

stipendi dei giocatori e degli allenatori, i trasferimenti e gli onorari degli

agenti al 70% delle entrate del club.

Il Manchester United dovrebbe affrontare tale regola, abbastanza

agevolmente, grazie all’elevato fatturato.

(L'implementazione graduale vedrà la percentuale al 90% nel

2023-2024, 80% nel 2024-2025, e 70% nel 2025-2026).

L'ammortamento dei calciatori ammonta a £ 169,77 milioni (€ 197,8

milioni), con un incremento del 19,7%, a causa degli investimenti effettuati.

Per quanto riguarda il risultato

economico da cessione di calciatori, si è verificata un’eccedenza di componenti

positive per £ 21,42 milioni (£ 21,94 milioni nel 2021/22), pari a € 23,79

milioni, di cui £ 21,42 milioni per eccedenza di plusvalenze (£ 18,97 milioni

nel 2021/212) e £ zero per ricavi per cessioni temporanee (£ 2,96 milioni nel

2021/22). L'utile da cessione delle immobilizzazioni

immateriali dell'esercizio si riferisce principalmente alle cessioni di Pereira

(Fulham) e Garner (Everton).

L'utile da cessione di attività immateriali per l'esercizio

chiuso al 30 giugno 2022 si riferiva principalmente alla cessione di James

(Leeds) e commissioni di vendita relative a ex giocatori.

La gestione

finanziaria.

Gli oneri finanziari netti dell'esercizio sono stati pari a

£ 21,39 milioni, rispetto agli oneri finanziari netti di £ 62,24 milioni

dell'esercizio precedente, con una variazione di £ 40,84 milioni, dovuta

principalmente a all’oscillazione

favorevole dei tassi di cambio che ha portato a guadagni non realizzati sui

prestiti in USD non coperti nel 2022/23, rispetto alle perdite non realizzate nel

2021/22.

La regola della

stabilità (UEFA).

Nella sostanza per il principio cardine della stabilità, del

nuovo Regolamento UEFA, è previsto, per la regola del pareggio di bilancio, uno

scarto di Euro 60 milioni in 3 anni oltre al controllo sul Fair Value delle

transazioni.

Ai fini del Fair Play Finanziario il bilancio 2020-21 dovrà essere valutato insieme al bilancio 2019-

Nel calcolo dovrà essere considerato l'impatto finanziario negativo del COVID-19, definito come la

perdita di ricavi dovuta alla differenza tra i ricavi medi rilevati negli

esercizi 2019-2020 e 2020-2021 e i corrispondenti ricavi medi attesi previsti

per gli stessi periodi, che come minimo dovranno essere uguali a quelli del

periodo di monitoraggio chiuso nel 2019, anche considerando eventuali aumenti

contrattuali.

La UEFA stessa ha comunicato che ai fini del Regolamento del

Fair Play Finanziario, per l’ottenimento della licenza 2021/2022, valuterà come

un unico periodo il bilancio 2019-2020 e 2020-2021.

Nel calcolo dovrà essere considerato l'impatto finanziario negativo del COVID-19, definito come la

perdita di ricavi dovuta alla differenza tra i ricavi medi rilevati negli

esercizi 2019/2020 e 2020/2021 e i corrispondenti ricavi medi attesi previsti

per gli stessi periodi, che come minimo dovranno essere uguali a quelli del

periodo di monitoraggio chiuso nel 2019, anche considerando eventuali aumenti

contrattuali.

Nel caso in questione, il risultato prima delle imposte è negativo

per £ 96,77 milioni.

Il risultato prima delle imposte è negativo per £ 32,57 milioni, pari a circa 37,95 milioni

di Euro.

Nel 2021/22 negativo per £ 149,6 milioni, pari a circa 174,3 milioni di Euro.

Nel 2020/21 era negativo per £ 24,03 milioni, pari a circa 28 milioni di Euro.

Nel 2019/20, il risultato prima delle imposte era negativo

per £ 20,82 milioni, pari a circa

22,8 milioni di Euro (ad un cambio 1€ = 0,9124).

Pertanto, si otterrebbe un risultato aggregato negativo 2019-20

-2022-23 per £ 227,042 milioni.

Il Manchester United potrebbe escludere dal calcolo le spese

per il settore giovanile, per il settore femminile, gli ammortamenti che non

riguardino la rosa dei calciatori, le spese per lo sviluppo della comunità ed

eventuali partite contabili “no money”.

Le imposte sul

reddito.

Le

imposte sul reddito risultano negative per £ 3,89 milioni di sterline, rispetto

a 34,1 milioni di sterline dell'anno precedente.

La regola della

stabilità UEFA.

Nella sostanza per il principio cardine della stabilità, del

nuovo Regolamento UEFA, è previsto, per la regola del pareggio di bilancio, uno

scarto di Euro 60 milioni in 3 anni oltre al controllo sul Fair Value delle

transazioni.

I nuovi requisiti di stabilità sono un'evoluzione dei

requisiti del pareggio di bilancio (“Break-even rule”).

Nel caso in questione, il risultato prima delle imposte è negativo per £ 32,57 milioni, nel

2021/22 era negativo per £ 149,62 milioni (al cambio del 30.06.2022 di 1 € =

0,8582 £) nel 2020/21 è stato negativo per £ 24.03 milioni; nel 2019-2020 era

negativo per £ 20,82 milioni e nel 2018-2019 era positivo per € 27,47 milioni.

Il risultato netto presenta una perdita netta di circa £

28,68 milioni, mentre nell’esercizio precedente l’utile netto era negativo per

circa £ 115,51 milioni.

Regole di redditività e

sostenibilità della Premier League

Tali Regole riguardanti la redditività e

sostenibilità della Premier League sono state introdotte durante la stagione

2015/16, con una regola di pareggio simile a quella dei Regolamenti UEFA sulle

Licenze per Club e sul Fair Play Finanziario e con lo scopo di far operare i

club della Premier League con i propri mezzi.

Le

potenziali sanzioni in caso di mancato rispetto delle norme includono

importanti sanzioni, restrizioni sui trasferimenti dei giocatori e la

detrazione dei punti della Premier League.

La

più recente valutazione del della Regola sul pareggio effettuata dagli

amministratori in base alle regole di redditività e sostenibilità della Premier

League è stata presentata nel marzo 2023, riguardante il’2021-2022 includendo la

media dei bilanci certificati degli anni fiscali 2021 e 2020.

Il

test di pareggio si basa sull'utile al lordo delle imposte di un club

sottoposto a revisione contabile. Se i risultati del test di pareggio sono

positivi, non sono necessarie ulteriori azioni fino al successivo test di

pareggio.

Se il

test iniziale è negativo, la società viene sottoposta a un nuovo test, utilizzando

la definizione UEFA di "utile ante imposte rettificato", che consente

di tener conto dell'ammortamento di beni materiali e le spese per lo sviluppo

dei giovani e i programmi comunitari.

Se i

risultati di questo secondo test negativo di 15 milioni di sterline o meno, il

consiglio di amministrazione della Premier League stabilirà se il club sarà in

grado di pagare le proprie passività nei confronti di altri club calcistici e

nei confronti dei dipendenti.

Se le

perdite di un club superano i 15 milioni di sterline, ma non superano i 105

milioni di sterline, la proprietà del club deve dimostrare di avere fondi

sufficienti per pagare i debiti di altri club calcistici e dei dipendenti,

proprietà del club deve dimostrare di avere fondi sufficienti per far fronte

alle passività in scadenza.

Se i

risultati sono negativi per più di oltre 105 milioni di sterline,

indipendentemente dai finanziamenti garantiti, si applicheranno le sanzioni

della Premier League. Il risultato del test di pareggio presentato a marzo 2023

è stato positivo.

Conclusioni

Per l'esercizio 2023-2024, è previsto un fatturato totale

compreso tra 650 e 680 milioni di sterline e un EBITDA rettificato

compreso tra 140 e 165 milioni di sterline, che dovrebbe far fronte agli ammortamenti.

Gli

Amministratori hanno scritto che il Manchester United sostiene e opera

nell'ambito delle regole di redditività e sostenibilità della Premier League e

non ritengono che ciò influisca negativamente sulla capacità di continuare ad

attrarre alcuni dei migliori giocatori nei prossimi anni.

Per il 2024, il club ha già realizzato ulteriori

miglioramenti infrastrutturali all'Old Trafford, tra cui ulteriori 2.000 posti

a sedere su rotaia nella Stretford End.

Nessun commento:

Posta un commento