Luca Marotta

Il bilancio 2018 di ACF Fiorentina Spa rappresenta l’ultimo bilancio

attribuibile per intero alla gestione della famiglia Della Valle. Il 6 giugno

2019 è stato diffuso il comunicato della cessione della società ACF Fiorentina

Spa a Rocco B. Commisso (Link: http://it.violachannel.tv/vc13-dettaglio-breaking/items/id-06-06-2019_12-53-20_limprenditore-italo-americano-rocco-b-com.html).

Rocco Commisso è Presidente e Amministratore

Delegato di Mediacom Communications Corporation.

ACF Fiorentina Spa ha chiuso il bilancio d’esercizio al

31/12/2018 con una perdita netta di € 14.585.932. Mentre, l’esercizio solare 2017

si era chiuso con una utile netto di € 35.573.227 e il 2016 con una perdita di €

2.736.769.

Le plusvalenze sono crollate di 79,2 milioni di Euro. Dal record

storico dell’esercizio 2017,

in cui registrarono la cifra di € 88.748.498, nel 2018

si sono registrate delle plusvalenze pari ad € 9.536.846.

Inoltre, il fatturato netto, senza plusvalenze è diminuito da

€ 90,2 milioni a € 87,3 milioni.

Di fatto, la gestione economica della Fiorentina, durante la

gestione Della Valle, è stata caratterizzata dal player trading, con la vendita

dei calciatori importanti, onde realizzare delle plusvalenze al fine di

realizzare una gestione economica equilibrata. Nel 2017 è stato ceduto Bernardeschi,

che ha permesso di realizzare una plusvalenza di Euro 39.113.216; Vecino, che

ha permesso di realizzare una plusvalenza di Euro 22.724.949 e Kalinic, che ha

permesso di realizzare una plusvalenza di Euro 16.515.836. Nel 2016, era

toccato a Marcos Alonso, che permise di realizzare una plusvalenza di 22,13

milioni di Euro. Negli anni precedenti sono stati ceduti calciatori, che hanno

determinato plusvalenze importanti, come: Cuadrado; Jovetic e Nastasic.

Dal punto di vista

sportivo, la prima parte dell’esercizio 2018,

riguardante la parte finale della stagione sportiva 2017/2018, che si è

conclusa all’ottavo posto in campionato, con 57 punti, non conseguendo “sul

campo” il diritto alla partecipazione alle competizioni europee. Per quanto

riguarda la Coppa Italia, è stata eliminata nei quarti di finale dalla Lazio.

La

seconda parte dell’esercizio 2018, riguardante la parte iniziale della stagione

sportiva 2018/19, che si è conclusa al sedicesimo posto in campionato, con 41

punti, non conseguendo la permanenza in Serie A 2019/2020. Per quanto riguarda

la Coppa Italia, è stata eliminata in semifinale dall’Atalanta.

Il Gruppo.

La società appartiene al Gruppo “DIEGO DELLA VALLE & C.

S.R.L.”, che predispone il bilancio consolidato. DIEGO DELLA VALLE & C.

S.R.L. detiene il 97% delle azioni, pari a 7.275.000 e Andrea Della Valle l’1%,

pari a 75.000. Il restante 2% delle azioni è detenuto dalla controllata Firenze

Viola Srl, pari a 150.000 azioni.

La società controllata Firenze Viola Srl è detentrice del

marchio Fiorentina e dei Trofei acquisiti dal fallimento della precedente

società A.C. Fiorentina S.p.A. ed ha beneficiato del conferimento del ramo

commerciale d’azienda. ACF Fiorentina Spa ha mantenuto: il Main Sponsor, lo

Sponsor Tecnico, gli Sponsor Istituzionali, tutti i rapporti contrattuali

riguardanti la cessione dei diritti di trasmissione, nonché tutti i proventi

dalla biglietteria. Firenze Viola srl ha concesso ad uso esclusivo di ACF

Fiorentina Spa l’utilizzo del marchio “Fiorentina”, a fronte di un canone annuo,

per il 2018, di € 243.500.

La società ACF Fiorentina Spa detiene le partecipazioni

totalitarie nelle società Firenze Viola Srl, Promesse Viola Srl, che si occupa

di servizi inerenti vitto, alloggio, trasporto, supporto logistico per gli

allenamenti e assistenza allo studio agli atleti del settore giovanile; Fiorentina

Women's SSD a r.l., che ha per oggetto l’organizzazione di attività sportive

dilettantistiche del calcio femminile.

ACF Fiorentina Spa redige il bilancio consolidato ai soli

fini del soddisfacimento della normativa FIGC.

Nel mese di marzo 2015, ACF Fiorentina S.p.A. ha acquisito

una partecipazione del 15% della società Wadhawan Sports Private Limited che

controlla il Pune City FC (INDIA), per originari € 1.753.270. Nel corso del 2016,

il costo di tale partecipazione aumentò di Euro 750 mila, ma il valore della partecipazione

e stato completamente svalutato in quanto i risultati economici di bilancio

della società indiana presentano valori negativi. Alla data del 31.03.2018, la

quota di partecipazione risulta scesa al 12,07%, per effetto dei versamenti di

capitale ai quali la ACF Fiorentina non ha partecipato.

Al 31.12.2018, il valore della partecipazione in bilancio risulta

completamente svalutato.

Il valore del club.

Se fossero confermate le indiscrezioni di stampa (Link: https://www.gazzetta.it/Calcio/Serie-A/Fiorentina/04-06-2019/fiorentina-commisso-trovato-l-accordo-180-milioni-dellavalle-3302204041060.shtml

e https://www.ilfattoquotidiano.it/2019/06/06/fiorentina-ufficiale-commisso-e-il-nuovo-proprietario-della-valle-ai-tifosi-veri-dico-state-tranquilli-ai-cazzari-niente/5236535/)

secondo cui il prezzo di vendita sarebbe stato di 170 milioni di Euro, si

potrebbe affermare che tale prezzo corrisponderebbe a 1,77 volte il capitale

investito netto e a 1,95 volte il fatturato netto.

La continuità

aziendale.

Nella nota integrativa è scritto che la valutazione delle

voci di bilancio è stata fatta nella prospettiva della continuazione dell'attività,

“non sussistendo incertezze significative a riguardo”.

I Revisori della Deloitte & Touche S.p.A. non hanno

evidenziato alcun richiamo o rilievo.

La struttura

dell’attivo.

Gli impieghi sono rappresentati per il 61,5% dalle

immobilizzazioni, per il 37% dall’attivo circolante e per l’ 1,5% da ratei e

risconti attivi.

Causa la mancanza di uno stadio di proprietà gli

investimenti infrastrutturali, confluiscono nelle immobilizzazioni immateriali.

Tra le “Altre Immobilizzazioni”, pari ad Euro 4.802.003 (€5.606.469 nel 2017),

sono compresi i costi per migliorie e spese incrementative su beni di terzi

(Stadio e Centro sportivo). Nel 2018, sono stati realizzati interventi per Euro

627.086 (€169.310 nel 2017). Le

“Immobilizzazioni in corso”, non risultano evidenziate.

Nuovo stadio.

Secondo gli Amministratori il 2019 sarà un anno decisivo per

lo sviluppo del nuovo stadio. Infatti, dovrebbe essere completata la progettazione

dell'impianto, che sarà costruito nell'area di Novoli, che è situata a Nord

Ovest di Firenze e rappresenta l’unico quadrante di forte sviluppo della città. Durante il 2018 sono state portate avanti, in

accordo con l’Amministrazione Comunale, le attività propedeutiche alla

definizione del progetto esecutivo. Tuttavia, gli Amministratori affermano che,

alla data di redazione del bilancio, non è ancora possibile avere tempi certi

per la realizzazione dell’impianto, a causa del vincolo legato allo spostamento

del sito agroalimentare esistente nell’area destinata al nuovo stadio.

Anche

nella Relazione sulla Gestione dell’esercizio 2018, gli Amministratori avevano

scritto che per il Nuovo Stadio “la procedura urbanistica prevede diversi

passaggi che, allo stato attuale, condizionano l’iter autorizzativo e non

permettono di poter stabilire con ragionevole certezza i tempi di realizzazione

del progetto. La Società Fiorentina auspica che, nel corso del 2018, vi siano i

presupposti da parte di tutte le parti coinvolte per poter addivenire ad una

definizione del cronoprogramma di progetto.”

Il 27 dicembre 2017 v’era stata la presentazione degli

elaborati del progetto del nuovo Stadio e delle opere di urbanizzazione

connesse.

Il 26 giugno 2018, con delibera di Giunta n. 306 è stato

confermato dal Comune il pubblico interesse dell’iniziativa fino al 31/12/2018.

La costruzione del Nuovo Stadio e collegata dal punto di vista urbanistico al

trasferimento del mercato ortofrutticolo e al nuovo aeroporto di Firenze.

Sempre il 26 giugno 2018 è stata adottata con deliberazione

n. 304 del 26/06/2018 la variante al Piano Urbanistico Esecutivo Castello, con

l’indicazione, nell’ambito del Piano Particolareggiato Castello, della nuova

ubicazione del mercato Mercafir.

Il 3 agosto 2018 ACF Fiorentina Spa ha inviato al Comune la

comunicazione con la quale si informava la Pubblica Amministrazione che a

settembre si sarebbero effettuati i sondaggi finali dell’area e, una volta

approvata la variante del Piano Urbanistico Castello con la nuova

localizzazione della Mercafir, si sarebbe proceduto ad affidare gli incarichi per

completare il progetto nel più breve tempo possibile. Nella medesima lettera il

Comune è stato invitato a comunicare eventuali criticità del progetto, con

particolare riferimento anche al progetto del nuovo aeroporto, e a concordare

con Fiorentina il cronoprogramma con apposito protocollo d’intesa con le tempistiche

effettivamente ipotizzabili per realizzare l’importante iniziativa, precisando

che nei 6 mesi successivi alla definizione della variante urbanistica per la

ricollocazione della struttura mercatale si sarebbe proceduto a completare il

progetto definitivo.

Il 6 novembre 2018 con delibera n. 2018/G/00513 è stato

definitivamente approvato dalla Giunta della Città di Firenze il Piano

Urbanistico Esecutivo, con la relativa previsione di spostamento della Mercafir

nell’area Castello.

Il 28/12/2018 la Fiorentina ha presentato ulteriore

documentazione tecnica anche in relazione alle indagini tecniche e ai rilievi

effettuati, così come era stato preannunciato nella lettera del 3 agosto 2018.

E’ stato richiesto al Comune di comunicare in modo ufficiale i tempi di

disponibilità dell’intera area destinata ad ospitare il nuovo stadio di

Fiorentina, anche al fine di poter predisporre un cronoprogramma delle

operazioni da compiere completo e affidabile.

Infine, è stato richiesto di confermare il pubblico

interesse per tutto il tempo necessario ad attuare l’iniziativa al fine di

poter completare il progetto.

In considerazione delle incertezze in merito alle

tempistiche di inizio e conclusione dei lavori e all’orizzonte temporale di

recupero dei costi sostenuti, tali costi, contabilizzati tra le

“Immobilizzazioni in corso”, per i progetti relativi alla costruzione del nuovo

stadio, sono stati svalutati nell’esercizio 2017.

Secondo gli Amministratori l’attuazione del progetto del

nuovo Stadio cambierà il futuro patrimoniale e sportivo del club. Secondo loro

il nuovo Stadio potrà consentire “una crescita strutturata e significativa

dell’azienda”, e alla squadra permetterà “di poter competere nell’arco di

qualche anno per le posizioni più alte del campionato”.

Progetto

nuovo Centro Sportivo

Nel dicembre

2017 il Consiglio di Amministrazione ha affidato specifico mandato al

Consigliere delegato per le attività immobiliari, Daniela Maffioletti, per la

ricerca sul territorio di un’area idonea per lo sviluppo del nuovo Centro

Sportivo per la formazione dei giovani atleti. E’ stata selezionata un’area

ubicata nel comune di Campi Bisenzio di circa 265.000 mq. Alla data della

redazione del bilancio 2018 era in corso di definizione tra Fiorentina e i

proprietari dell’area un contratto di opzione per l’acquisto dei terreni, con

un termine ipotizzato per l’esercizio dell’opzione nell’autunno del 2019.

Concessione

La Trave

In

data 24/09/2018, per garantire in tempi brevi dei campi sportivi per

l’allenamento delle squadre giovanili e della squadra femminile di Fiorentina,

la Società ACF Fiorentina e UISP (Unione Italiana Sport per Tutti) hanno presentato

al Comune di Firenze uno studio di fattibilità con la previsione di interventi

di innovazione e miglioramento all’impianto sportivo con project financing.

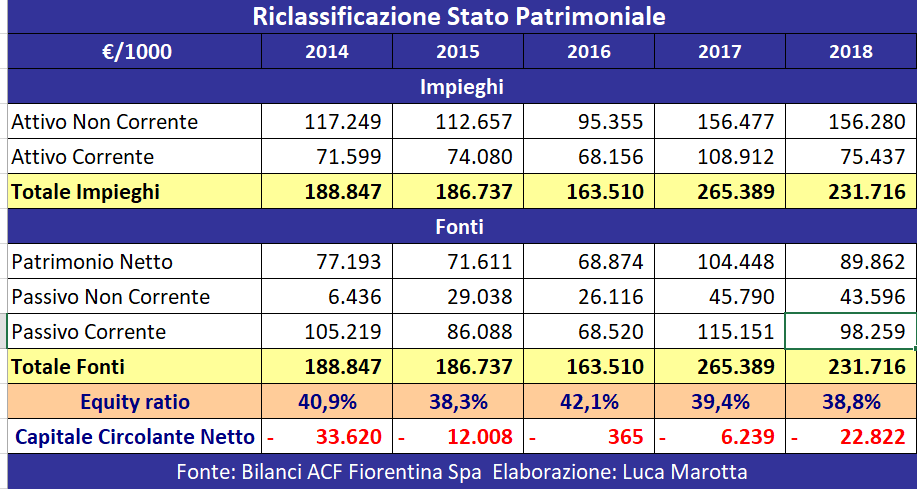

L’attivo, pari a € 231,72 milioni circa (€ 265,39 milioni

nel 2017), risulta diminuito del 12,7%.

Le immobilizzazioni incidono sull’attivo per il 61,49%. I

diritti pluriennali alle prestazioni dei calciatori rappresentano il 76,6%

delle immobilizzazioni ed il 47,1% dell’attivo.

Il 13,4% delle immobilizzazioni, per l’importo di Euro 19.

052.517 (€19.159.340 nel 2017), riguarda le partecipazioni totalitarie in:

Firenze Viola srl (€ 19 milioni); Promesse Viola Srl (€ zero); Fiorentina

Women's SSD a r.l. (€52.517).

L’attivo

immobilizzato comprende la Library acquistata dalla RAI, nel 2012, al prezzo di

€ 11.200.000. Il valore di tali diritti è stato determinato da un’apposita

perizia redatta da un esperto indipendente ed in funzione dei flussi di ricavi che

saranno conseguiti nel tempo e viene ammortizzato in 30 anni con decorrenza dal

30 Settembre 2012.

Contestualmente con la stessa Rai fu stipulata una

transazione per l'utilizzo pregresso della Library per un importo di € 3

milioni, ed fu concesso il diritto trentennale di utilizzo della stessa Library

sino al 2042, nonché il diritto di rinnovare il citato contratto di utilizzo

della stessa dal 30 giugno 2042 al 30 giugno 2072 per € 1.000.000. Per l'utilizzo

della “Libreria storica” la Fiorentina stipulò dei contratti con la RAI che

genereranno ricavi sino al 30 Settembre 2042, già contrattualizzati per un

valore complessivo pari a circa € 7.200.000, di cui € 1.336.568 di competenza

del 2018 e per il quale risultano iscritti a bilancio risconti passivi oltre i

dodici mesi per un importo pari a € 4.009.275.

In bilancio per i Diritti

di brevetto Industriale, comprendenti anche il software per il controllo

degli accessi allo stadio, figura

una valore residuo di circa € 8.868.873.

Al 2012, risale anche un contratto con Infront Italy Srl, con

cui è stato conferito l'incarico per la digitalizzazione, la catalogazione e l'organizzazione

delle immagini appartenenti all'archivio RAI. Per la commercializzazione

dell'archivio, dopo la cessazione degli accordi con la sola Infront, per le stagioni

2018/19, 2019/20 e 2020/21 sono stati siglati contratti di sfruttamento di tali

archivi con Sky Italia S.r.l. per un corrispettivo annuo di € 1,3 milioni e con

la stessa Infront Italy S.r.l. per un corrispettivo pari a € 200 mila annui.

I Crediti nei confronti della società controllante diminuiscono

da € 22.907.019 a

€ 132.467 e si riferiscono alle somme che dovranno essere ricevute in forza del

Consolidato Fiscale Nazionale ai fini IRES, a cui la società ha aderito in

qualità di controllata. L’incidenza di tali crediti sull’attivo nel 2018 si riduce

allo 0,1%.

I Crediti verso imprese controllate iscritti nell'attivo

circolante diminuiscono da € 408.106

a € 251.681.

L’INDICE

DI SOLVIBILITA’ TOTALE

Il

rapporto tra attività totali e debiti totali determina l’indice di solvibilità

totale. Una società è solvibile quando il totale

dell’attivo è superiore al totale dei suoi debiti. Quanto maggiore risulta tale

indice, tanto più la società è solvibile. Nel caso in questione,

l’indice di solvibilità totale è pari a 1,63 (1,65 nel 2017), ciò vuol dire che

il club possiede dei beni il cui valore è sufficiente a pagare i debiti.

L’INDICE

DI SOLVIBILITA’ CORRENTE

Il

rapporto tra attività correnti e passività correnti determina l’indice di

solvibilità corrente. Tale indice serve a verificare se l’attivo corrente è in

grado di pagare i debiti a breve. Nel caso in questione, l’indice di

solvibilità corrente è pari a 0,77 (0,95 nel 2017), ciò vuol dire che l’attivo

a breve non sarebbe in grado di poco di pagare i debiti a breve. Tuttavia nel

caso in questione i debiti a breve comprendono risconti passivi per €

20.420.567 (come dato riclassificato dagli amministratori nella Relazione sulla

gestione).

Secondo la riclassificazione operata dagli amministratori,

il Capitale Circolante netto è negativo per € 22,9 milioni, nel 2017 era

positivo per € 19.985.944. Se non si considerassero i risconti passivi a breve

pari a Euro 20.420.567 (€16.637.786 nel 2017), che sono ingenti a causa della

contabilizzazione per anno solare e non per stagione sportiva, il capitale

circolante netto aumenterebbe di molto.

L’Indicatore di Liquidità della FIGC.

Tale indicatore, è il più importante per la verifica

dell’equilibrio economico-finanziario ed è finalizzato a misurare il grado di

equilibrio finanziario di breve termine, ossia la capacità della società di far

fronte agli impegni finanziari con scadenza entro i 12 mesi, coincide sostanzialmente

con l’indice di solvibilità corrente.

Detto

indicatore di Liquidità tra le Attività Correnti considera le disponibilità

liquide e i crediti esigibili entro dodici mesi ed esclude i Crediti tributari

per imposte anticipate; mentre tra le Passività Correnti considera i debiti con

scadenza entro i dodici mesi ed esclude i Debiti verso soci postergati ed

infruttiferi. Per tale indicatore il risultato sarebbe pari a 0,902, superiore

alla soglia minima stabilita dalla FIGC per la serie A che è di 0,6.

Nella Relazione

sulla Gestione è scritto che al 30/06/2018 il valore calcolato è stato pari a 0,97

ampiamente al di sopra della soglia minima stabilita dalla FIGC, che è di 0.6.

RAPPORTO TRA RICAVI OPERATIVI E ATTIVITA’ TOTALI

Il rapporto tra ricavi operativi, e la semisomma delle

attività totali iniziali e finali, risponde ad una semplice, ma fondamentale

domanda: quanto è stato investito e quanto si fattura? Considerando come ricavi

operativi solo il fatturato netto e rapportandolo alla semisomma dell’attivo

iniziale e finale, nel caso in questione, tale indicatore risulterebbe pari al 35,1%

(42,1% nel 2017), pertanto ogni 100 Euro investiti si incassano 35,1 Euro, che

è un segnale di una rotazione degli investimenti effettuati, superiore ai due anni.

RAPPORTO TRA REDDITO OPERATIVO E ATTIVITA’ TOTALI

Tale indicatore è la chiave per calibrare il buon

funzionamento di un club calcio. Se si ottiene un ritorno economico adeguato,

vuol dire che le attività sono gestite in modo efficiente, i ricavi operativi e

le spese operative risultano ben dimensionati.

Considerando come reddito operativo l’EBIT, che è negativo

per € 20.464.294, e come attivo la semisomma delle attività iniziali e finali,

risulterebbe che per ogni 100 Euro investiti si perderebbero, prima del calcolo

degli interessi e delle tasse, circa 8,2 Euro; nell’esercizio precedente,

sempre in riferimento all’importo investito di 100 Euro, si sarebbero guadagnati

circa 26 Euro.

Il Valore della Rosa.

Il valore netto dei diritti pluriennali alle prestazioni dei

calciatori risulta aumentato da € 97,56 milioni a € 109,1 milioni. La

variazione è dovuta a investimenti per Euro 50,97 milioni, a cessioni per un

valore contabile residuo per circa € 9,27 milioni, ammortamenti per € 30,1

milioni.

Durante la sessione invernale del calciomercato 2017/18 è

stato ceduto in prestito il calciatore BABACAR K. al Sassuolo con obbligo di

acquisto e a titolo definitivo HAGI Janis al Viitorul (ROM) per € 2.000.000;

mentre sono stati acquistati a titolo definitivo KUKOVEC N. dal Maribor per €

700.000; DABO B. dal St. Etienne per € 3.000.000.

Le cessioni principali della sessione estiva del

calciomercato 2018, sono state: BABACAR Khouma (Sassuolo) per € 7.000.000;

GASPAR Boalvio (Sporting Lisbona) per € 4.500.000; TOMOVIC Nenad (Chievo) per €

1.000.000; BARONI Riccardo (Virtus Entella) per € 361.100; FERIGRA

I principali acquisiti hanno riguardato: HANCKO David (MSK Zilina) per € 3.800.000

MONTIEL Rodriguez (Real Dep.

Mallorca) per € 2.000.000; PEZZELLA

German (Real Betis) per € 9.750.000; LAFONT (Alban Toulose) per € 8.000.000;

NORGAARD Christian (Brondby) per € 3.500.000; CECCHERINI Federico (Crotone) per

€ 3.000.000; VLAHOVIC Dusan (Partizan) per € 1.950.000; HANULJAK Marko

(Mouscron) per € 1.500.000; BELOKO Medja (FC Sion) per € 265.000 DODARO Niccolò

(Cosenza) per € 250.000 GORGOS Mark Aik Footbal AB (SW) per € 235.000 KOFFI

Cristian (AS Monaco) per € 220.000 e SANTI Mattia (Padova) per € 100.000.

Durante la sessione

invernale di mercato 2018/19, sono stati

ceduti in prestito i calciatori: DIKS Kevin all’ Empoli per € 1.000.000;

GILBERTO Moraes al Fluminense per € 60.000 e a titolo definitivo DIAKHATE

Abdou al Parma per € 1.000; mentre sono stati acquistati a titolo

definitivo RASMUSSEN Jacob Empoli per € 7.000.000; ZURKOWSKI Szymon (Gornik

Zabre) per € 3.700.00; FRUK Toni (Mouscron) per € 1.500.000.

E’stato acquistato a titolo temporaneo MURIEL Louis (Sevilla) per € 1.000.000.

La svalutazione dei diritti alle prestazioni dei calciatori,

per € 60.402 ha riguardato le cessioni di calciatori avvenute nel corso della sessione

di calciomercato di gennaio 2019 il cui corrispettivo di vendita è risultato

inferiore al valore residuo. DIAKHATE Abdou al Parma per (€ 1.000).

Il Patrimonio netto.

Il patrimonio netto risulta positivo per € 89.861.570 (€

104.447.501 nel 2017) e finanzia il 38,8% delle attività (39,4% nel 2017).

La variazione negativa di € 14.585.932 è dovuta alla perdita

netta di esercizio di € 14.585.932.

Il rapporto tra patrimonio netto e diritti pluriennali alle

prestazioni dei calciatori è pari a 0,82 (1,07 nel 2017). Tale indicatore

significa che il valore contabile netto della rosa è finanziato anche con il

ricorso a capitale di terzi, almeno in parte.

Secondo la riclassificazione operata dagli amministratori, il

Capitale Investito netto è positivo per € 96,13 milioni, nel 2017 era positivo

per € 125 milioni.

Il Capitale Investito netto è finanziato con mezzi propri

per € 89,86 milioni (€ 104,4 milioni nel 2017) e con il debito finanziario

netto per € 6,27 milioni (€ 20,57 milioni nel 2017).

La struttura del

Passivo.

Il capitale di terzi finanzia il 61,2% delle attività (60,6%

nel 2017).

L’INDICE

DI INDEBITAMENTO

Il

rapporto tra patrimonio netto e il totale delle passività determina l’indice di

indebitamento. Tale valore deve muoversi all’intorno di 1. Nel caso in

questione, è pari a 0,63 (0,65 nel 2017).

Il che sta a significare che il capitale di terzi prevale

sui mezzi propri.

Anche, se bisogna evidenziare che l’equity ratio è pari al 38,8%

e per la Serie A italiana è uno dei migliori.

L’ Indicatore di

Indebitamento della FIGC.

Indicatore di Indebitamento è finalizzato a misurare il

grado complessivo di Indebitamento della società in rapporto al Valore della

Produzione medio degli ultimi tre esercizi. Secondo la FIGC, detto indicatore

di Indebitamento rappresenta il raccordo tra la componente finanziaria dei

Debiti e quella economica del Valore della Produzione e segnala in modo

sintetico la sostenibilità dell’indebitamento.

I debiti iscritti in bilancio al 31.12.2018 ammontano a € 97.989.554

(€ 117.169.796 nel 2017), da tale aggregato deve essere sottratto l’importo

delle Attività Correnti (C.U.25/A del 18 dicembre 2018 della FIGC), mentre

il valore della produzione medio degli ultimi tre anni è pari a € 141,5 milioni.

Pertanto il rapporto tra debiti meno attività correnti e

valore della produzione medio degli ultimi tre esercizi è pari a 0,17, comunque inferiore alla soglia

massima consentita stabilita dalla FIGC per la Serie A che è di 1,5.

Nella Relazione

sulla gestione è scritto che al 30/06/2018 il valore calcolato è stato pari a 0,17,

ampiamente dentro i parametri FIGC, che prevedono come valore massimo 1,5.

I ratei e risconti passivi ammontano a € 24.429.841 (€

20.852.465 nel 2017) e finanziano il 10,5% delle attività (7,9% nel 2017).

Le principali voci dei risconti passivi riguardano i Diritti

TV stagione sportiva 2018/19 per € 15.450.205 (€ 11.868.586 nel 2017), Proventi

da diritti di immagine archivio RAI per € 4.214.679 (€ 4.421.073 nel 2017), i

Ricavi da sponsorizzazioni ufficiali per € 994.127: e l’incasso netto da

abbonamenti partite in casa per € 2.229.601.

I risconti passivi oltre i dodici mesi sono pari a € 4.009.275

e si riferiscono ai ricavi derivanti dalla cessione dei diritti dell’archivio

Library RAI.

Nella nota integrativa è scritto che i debiti verso i tesserati, dipendenti e collaboratori, pari a

Euro 4.331.263, riguardano il debito relativo alle mensilità di dicembre 2018,

pagata nel mese di gennaio 2019 e i Debiti

per Intermediazioni su trasferimenti da fatturare, pari a Euro 8.009.439

(€ 6.552.762 nel 2017), rappresentano il debito in essere relativo ai contratti

sottoscritti con intermediari in occasione dei trasferimenti di giocatori,

ancora non scaduti e, di conseguenza, non ancora fatturati.

Tale voce rispetto al saldo iniziale di € 6.552.762 si è decrementata

di € 7.317.138 e si è incrementata di € 8.773.815. I maggiori

incrementi riguardano BABACAR KOUMA per € 1.000.000; MONTIEL

RODRIGUEZ per € 1.000.000 e VLAHOVIC DUSAN per €1.000.000 e il maggiore

decremento riguardano MONTIEL RODRIGUEZ per € 500.000 e VLAHOVIC

DUSAN per € 500.000.

La Posizione

Finanziaria Netta.

I

debiti finanziari, al 31 dicembre 2018 sono pari a € 12.930.000 (€ 8.978.000 nel 2017) e riguardano un finanziamento

a breve termine verso società di factoring per operazioni di anticipo dei

crediti relativi ai diritti televisivi della stagione in corso. Quindi trattasi

di operazioni autoliquidanti in factoring, che si estinguono al momento

dell’incasso dei crediti per cui si è richiesto l’anticipo.

Il debito fruttifero di interessi verso la società

controllante pari a € 15 milioni, che figurava nel bilancio 2017 è stato rimborsato.

Tale debito era fruttifero di interessi al tasso dell’1% sull’Euribor a 3 mesi,

con scadenza 30/05/2018.

Le disponibilità liquide aumentano di € 3,25 milioni, da € 3,4

milioni a € 6,65 milioni.

I Crediti verso Enti

settore specifico diminuiscono di € 29,25 milioni, da € 85.128.991a € 55.877.522.

In

particolare, i crediti verso società calcistiche ammontano a € 34.188.700. Il maggior credito riguarda la

cessione di BERNARDESCHI Federico alla Juventus e ammonta a €

13.330.000.

La

voce Crediti verso Enti Settore Specifico per fatture da emettere, risulta pari

a € 1.706.732 (€ 3.091.922 nel 2017) e comprende: il credito verso Lega di €

645.260, come stima della quota di competenza al 31/12/2018 dei Ricavi

Collettivi ripartiti dalla Lega Serie A, che saranno distribuiti sulla base

alla posizione di classifica finale; il credito verso la Sampdoria per € 550.000,

legato alla risoluzione del contratto con Montella. Il credito verso la Lega

riguarda; il credito verso Lega per € 472.071 per i ricavi connessi alla messa

a disposizione del segnale audiovisivo e per la concessione dei diritti

televisivi della stagione 17/18; il credito per € 39.400 verso la società West

Bronwich, relativo al contributo di solidarietà per la cessione di Hegazy.

I debiti verso società ente settore specifico sono pari a € 60.306.713

(€ 69.346.686 nel 2017).

Il maggior debito riguarda il Genoa con € 8.000.000.

Ai fini del Financial Fair Play la nozione di Net debt, già nota in base alla vecchia

regolamentazione, come differenza tra debiti finanziari e disponibilità liquide

integrata del saldo tra debiti e crediti verso società di calcio, è stata

ulteriormente integrata con la considerazione nel conteggio anche dei debiti

fiscali e previdenziali non correnti. In genere tali debiti riguardano le

rateizzazioni pluriennali col fisco, che nel caso della Fiorentina sono

assenti.

L’indebitamento finanziario netto ai fini del Fair Play

Finanziario assume segno positivo per € 2,12

milioni ed è conforme a quanto auspicato dalla normativa.

Occorre evidenziare che il nuovo regolamento del Fair Play

Finanziario ha introdotto la nozione di “Relevant

Debt”. La nozione di debito rilevante (“Relevant Debt”) corrisponde alla nozione di “Net Debt” meno

l'importo del debito direttamente attribuibile alla costruzione e/o alla

modifica sostanziale dello stadio e/o alle strutture di formazione dall'inizio

del debito fino a 25 anni dopo la data in cui il debito l'attività è dichiarata

pronta per l'uso. Il “Relevant Debt”

non deve essere superiore congiuntamente a due limiti: € 30 milioni e a 7 volte

la media della differenza tra valore e costi della produzione. Nel caso della

Fiorentina, al 31.12.2018, sono assenti debiti per la costruzione del nuovo

stadio.

Il Rendiconto

Finanziario

L’ Indebitamento finanziario netto finale è migliorato

positivamente di 14.301.545 Euro,

da € - 20.572.845 a € 6.271.299, perché il CASH FLOW della Gestione Operativa

corrente è stato positivo per Euro 56.900.221 (+62.622.908 nel 2017), soprattutto

a causa di un CASH FLOW della Gestione Reddituale positivo per Euro 14.204.382 (+82.992.089 nel 2017) e il

CASH FLOW delle ATTIVITÀ di INVESTIMENTO è risultato negativo per Euro -42.598.676

(€-71.808.991nel 2017), soprattutto a causa di Investimenti in Diritti

pluriennali, che hanno assorbito Euro 41.735.509 (€72.186.581 nel 2017).

In altre parole la gestione corrente è risuscito a

fronteggiare il fabbisogno della gestione relativa agli investimenti,

producendo un’eccedenza di Euro 14.301.545, che è stata impiegata in parte per

il flusso dell’attività di finanziamento per Euro 11.048.000 e determinando

variazioni di disponibilità liquide per Euro 3.253.547.

Controversie Legali e

tributarie.

Il Financial Fair Play richiede che non vi siano debiti

scaduti verso club, personale, ma anche verso il fisco o verso gli Enti

Pubblici. Tuttavia, nel caso in cui si fossero concluse delle transazioni

oppure instaurasse una controversia, argomentata e giudicata ammissibile, il

debito non sarebbe considerato scaduto e si rientrerebbe nei parametri del Fair

Play Finanziario.

La voce “Fondi per rischi e oneri” risulta diminuita da €

22.792.692 a € 19.325.644.

Nella

Relazione sulla Gestione sono riportate per alcune controversie legali, legate alla

vicenda “Calciopoli”, di cui è scritto è riportato l’esito come segue:

“(i) nel procedimento penale n. 8248/2016 avviato

dalla Procura della Repubblica presso il Tribunale di Firenze a seguito di

denuncia-querela presentata dalla società Victoria 2000 S.r.l., all’udienza del

20 aprile 2018 il GUP presso il

Tribunale di Firenze ha assolto i membri del Consiglio di amministrazione di

Fiorentina per i reati loro ascritti “perché il fatto non sussiste”;

(ii)

nei procedimenti civili riassunti da Victoria 2000 S.r.l., Bologna Football

Club 1909 S.p.A. e Brescia Calcio S.p.A. davanti alla Corte d’Appello civile di

Napoli, con sentenza n. 326/2019, pubblicata il 24 gennaio 2019, la Corte

d’Appello di Napoli ha (a) dichiarato

estinto i giudizi riassunti dal Bologna Football Club 1909 S.p.A. e dal

Brescia Calcio S.p.A. , disponendo che le relative spese restino a carico delle

parti che le hanno anticipate e (b) rigettato

le domande di risarcimento danni proposte da Victoria 2000 S.r.l. nei confronti

- tra gli altri -di Fiorentina, compensando tra le parti le spese del

grado di giudizio e di quello di Cassazione;

(iii)

nel giudizio promosso davanti al Tribunale civile di Roma dal dott. Gazzoni

Frascara (in proprio e quale amministratore unico della F.G.F. Finanziaria

Gazzoni Frascara S.r.l.), in data il 19 dicembre 2018 il Tribunale di Roma ha

disposto lo svolgimento di una consulenza tecnica di natura amministrativa,

contabile, finanziaria e patrimoniale. La prossima udienza è fissata per il 6

maggio 2019.”

Per

quanto riguarda tale ultimo giudizio, secondo le valutazioni dei legali della

Società, il rischio di soccombenza è stato considerato come “remoto” (e

comunque di impossibile valutazione nel quantum), pertanto gli Amministratori

non hanno ritenuto che vi fossero ragioni che inducano ad ipotizzare che le

richieste risarcitorie contro di essa rivolte possano trovare accoglimento;

conseguentemente, non è stato effettuato un apposito accantonamento a fondo

rischi.

La gestione economica.

Nell’anno solare 2018, la gestione economica ha visto il

prevalere dei costi sui ricavi, poiché è stata caratterizzata dal decremento del

valore della produzione del 43,6%, a causa soprattutto della diminuzione delle plusvalenze

(-89,3%), e dal decremento dei costi della produzione in misura del 3,4%.

Il valore della produzione, pari a € 104.154.995 (€ 184.779.269 nel 2017), è diminuito del 43,6% e

dipende per il 9,2% dalle plusvalenze e per il 55,4% dai diritti televisivi.

I costi della produzione ammontano a € 124.619.289 (€ 128.993.414 nel 2017) e

risultano in diminuzione di € 4,37 milioni (-3,4%). Tale decremento è

riconducile soprattutto alla riduzione dei costi del personale per 6,27

milioni. I costi della produzione dipendono per il 45,9% dai costi del

personale; per il 27,2% dagli ammortamenti; per il 15,4% dai costi per servizi.

La differenza tra valore e costi della produzione è negativa

per € 20,46 milioni. Tale circostanza è un sintomo dell’esistenza di uno

squilibrio economico. Tuttavia, grazie alle plusvalenze, nel 2017 la differenza

tra valore e costi della produzione era positiva per € 55,78 milioni e nel 2016

era negativa per € 2,16 milioni. L’ EBITDA

risulta positivo per Euro 13.483.553;

mentre nel 2017 era positivo per Euro 88.614.329 e nel 2016 era positivo per

Euro 29,67 milioni.

L’evoluzione nel tempo, dal 2009 in poi, del confronto

tra fatturato netto senza plusvalenze e costo del lavoro allargato (costo del

personale+ammortamenti) dimostra come dal 2010 in poi il fatturato netto

sia risultato sempre inferiore al costo del lavoro allargato, con una tendenza

al riallineamento che è iniziata solo dal 2015. Il che vuol dire che la

gestione economica della Fiorentina dal 2015 in poi persegue l'obiettivo di contenere

il costo degli ingaggi dei calciatori e il costo dei relativi cartellini entro

i limiti del fatturato netto senza plusvalenze.

I Ricavi.

I ricavi da gare diminuiscono di € 535 mila, da € 7,71

milioni a € 8,24 milioni, con un incremento di circa il 6,8%. I Ricavi da gare

Europa League, causa la mancata partecipazione alla competizione di Europa

League, sono pari a zero (€ 359.198 nel 2017). I ricavi da gare in Casa –

Campionato ammontano a € 4.004.137 (€ 2.635.435 nel 2017); mentre i Ricavi per

abbonamenti diminuiscono di € 222.601, da € 4.457.131 a € 4.234.530.

Nel 2018 mancano Ricavi Gare in Casa - Coppa Italia (70.790 nel 2017) e Ricavi

Gare fuori Casa - Coppa Italia (€ 190.700 nel 2017).

Complessivamente nell’anno solare 2018 sono state disputate

in casa 19 partite in mento, ossia 3 partite in meno rispetto al 2017, in cui

ne furono disputate 22.

Precisamente sono state disputate solo gare di Serie A, lo

stesso numero del 2017; non sono state disputate gare di Competizioni UEFA (1

nel 2017) e non sono state disputate gare di Coppa Italia (2 nel 2017).

Nella Relazione sulla Gestione si legge che nella stagione

sportiva 2017/2018 le medie spettatori sono state 26.092 presenze medie

Campionato, contro una media nazionale spettatori (fonte Osservatorio Calcio

Italiano) di 24.764 e 7.038 presenze medie per la Coppa Italia. Il numero di abbonati 2017/2018 è stato di 15.140,

per un incasso netto di circa 4,4 milioni di euro.

Nel

primo semestre della stagione sportiva 2018/2019 la media spettatori in

Campionato è stata di 31.262 spettatori, contro una media nazionale spettatori

(fonte Lega Serie A) di 25.172.

Il

numero di abbonati 2018/2019 è stato di 21.738, per un incasso netto di circa

4,4 milioni di euro; mentre, la campagna abbonamenti 2017/18 si era chiusa con

15.040 abbonamenti, per un incasso di circa € 3,9 milioni

La voce “Ricavi da sponsorizzazioni” diminuisce da € 8,88

milioni a € 7,22 milioni. Tale voce comprende: Ricavi da sponsorizzazioni

ufficiali e tecnici per € 6.080.457 (€ 6.952.877 nel 2017); altre sponsorizzazioni

commerciali per € 1.139.619 (€ 1.925.681 nel 2017).

Il

contratto di sponsorizzazione come Main Sponsor con Vorwerk Folletto, che è

iniziato nella stagione 2016/17, è terminato il 30 giugno 2018. Nel bilancio

2018 risulta per i Ricavi da sponsorizzazioni ufficiali la cifra di € 1.880.197

(€ 3.050.671 nel 2017).

Per quanto riguarda

lo sponsor tecnico “Le Coq Sportif”, che ha contribuito con € 4.200.260 (€

3.902.205 nel 2017), il contratto di sponsorizzazione è proseguito, in base al

contratto quinquennale, stipulato nel luglio 2015, che prevede, oltre ad un

compenso fisso, dei bonus variabili ad obiettivo sportivo e delle royalties

sulle vendite dei prodotti oggetto della licenza.

I “Proventi pubblicitari”, aumentano del 19,5%, da €

4.407.250 a € 5.267.072.

I “Proventi commerciali e royalties”, pari a € 863.995 (€

707.822 nel 2017), si riferiscono ai ricavi derivanti dall’attività di

merchandising e di licensing relativi al contratto di sponsorizzazione tecnica

con “Le Coq Sportif”.

I ricavi TV della Serie A ammontano a € 57.670.132 (€

54.360.528 nel 2017), di cui € 26.745.132 con 19 partite (€ 30.925.000 nel

2016/17, con 19 partite) riguardanti la stagione sportiva 2017/18 ed € 25.532.727,

con 19 partite (€26.745.132 nel 2016/17, con 19 partite) riguardanti la

stagione sportiva 2018/19.

A

causa della mancata partecipazione alla competizione di Europa League nelle

stagioni 17/18 e 18/19, i “Ricavi da competizioni Uefa”, mancano e pertanto

risultano in diminuzione di circa € 4,3 milioni, rispetto all’esercizio

precedente.

Per quanto riguarda gli altri ricavi, la voce “Proventi

vari” ammonta a € 5.302.466 (€

10.988.496 nel 2017) e comprendono: Ricavi Collettivi Lega Nazionale

Professionisti per € 2.256.786 (€ 1.516.125 nel 2017); Proventi accessori

diritti televisivi per € 1.365.080 (€ 1.535.693 nel 2017); Diritti di trasmissione radiofonici

per € 102.932.

La voce “Ricavi e proventi diversi”, pari ad € 2.699.729 (€ 3.193.494 nel 2017) comprende

i ricavi derivanti dal contratto di sfruttamento dell’archivio immagini della

RAI per € 1.336.568 ,

e gli indennizzi assicurativi per € 111.308.

Il Player Trading.

Nel 2018 la gestione del Player trading è negativa.

Tuttavia, occorre ribadire che nel corso degli anni tale gestione si è rivelata

fondamentale, con 271 milioni di Euro di plusvalenze in 10 anni, per garantire

l’equilibrio economico.

Le plusvalenze sono inferiori al costo annuale dei

cartellini, perché sono diminuite da € 88,75 milioni a € 9,54 milioni. La

plusvalenza più importante è stata quella di BABACAR (Sassuolo) con €5.722.061,

seguita da quella di GASPAR B. (Sporting Lisbona) con €2.076.962; HAGI I. (Vitorul)

con €1.316.768 e BARONI R. (Entella Chiavari) con € 313.032.

Le minusvalenze registrate diminuiscono da € 1.507.538 a € 1.423.104.

La minusvalenze più importante è stata quella di SANCHEZ C. (West Ham) per € 1.267.216.

I Ricavi da cessione temporanea calciatori aumentano da € 684.622 a € 3.215.440. Il prestito di Babacar al Sassuolo

ha permesso di ricavare, nell’anno solare 2018, Euro 3.000.000.

Il costo dei prestiti di calciatori ammonta ad Euro 2.659.131 (€2.322.042 nel 2017).

I Costi per acquisizione temporanea calciatori ammontano a €

2.659.131 e riguardano principalmente: PJACA

M. (Juventus) per € 892.966; FERNANDES EDMILSON R. (Aston Villa) per € 381.665;

MIRALLAS C. (Everton) per € 341.114; PEZZELLA G. (Real Betis) per € 320.281; DIAS

G. (Monaco) per € 281.931; LO FASO S. (Palermo) per € 178.618 e SPORTIELLO M. (Atalanta)

per € 169.476.

L’ammortamento dei calciatori è pari a € 30.106.137 (€ 28.116.581 nel 2017).

La voce Altri Proventi da Gestione Calciatori, pari ad Euro 4.140.573 (€ 5.096.247 nel 2017), comprende

il premio, ricevuto dal Milan, per il trasferimento del calciatore Kalinic per

€ 2.500.000 e quello ricevuto dall’Inter per BORJA Valero per € 500.000.

La voce Altri Oneri di Gestione Calciatori, pari a € 3.379.128

(€ 5.527.459 nel 2017), comprende il premio a favore dello Sporting Lisbona per

GASPAR BOALVO M. ammontante a € 1.000.000.

I Costi.

Il

costo del personale è diminuito da € 63,46 milioni a € 57.190.813. Si è

registrato un decremento di circa € 6,27 milioni, con un’incidenza sul valore

della produzione del 54,9% e sul fatturato netto del 65,5% (70,3% nel 2017; 74,7%

nel 2016 e 80,7% nel 2015). In particolare, la riduzione è dovuta al costo del

personale tesserato, che è diminuito da € 58,46 milioni a € 51.307.492. I compensi contrattuali ai

calciatori si riducono di € 3.602.683, da € 42,18 milioni a € 38.579.097;

mentre la parte variabile è diminuita di € 2.741.834, da € 7.427.753 a € 4.685.919.

L’ Indicatore di

Costo del Lavoro Allargato.

L’

Indicatore di Costo del Lavoro Allargato è calcolato attraverso il rapporto tra

il Costo del Lavoro Allargato ed i Ricavi ed è finalizzato a misurare il peso

economico del costo del lavoro.

Il

Costo del Lavoro Allargato include i costi per il personale, comprensivi degli

ammortamenti dei diritti alle prestazioni dei calciatori; i Ricavi, considerati

ai fini del denominatore del rapporto, comprendono i Ricavi delle vendite e

delle prestazioni, i Proventi da sponsorizzazioni, i Proventi pubblicitari, i

Proventi commerciali e royalties, i Proventi da cessione diritti televisivi, i

Proventi vari e le Plusvalenze da cessione dei diritti alle prestazioni dei

calciatori al netto delle relative Minusvalenze.

Per il Costo del Lavoro Allargato si considera il valore

risultante dall’ultimo bilancio d’esercizio approvato, mentre i Ricavi sono

dati dai loro valori medi degli ultimi tre bilanci d’esercizio approvati.

Nel caso in

questione, se si considerasse tutto il costo del personale, il valore è di 0,63

tale valore sarebbe entro il limite richiesto dalla FIGC per la Serie A per la

stagione sportiva che è di 0,8.

Nella Relazione

sulla gestione è scritto che al 31/12/2018 il valore calcolato è stato pari a 0,66,

entro il parametro, che prevede un limite massimo di 0,8.

I costi per servizi ammontano a € 19.132.555 (€ 18.856.632 nel

2017). Tali costi comprendono anche i Costi per attività sportiva per € 6.522.628

(€ 5.909.533 nel 2017), che riguardano principalmente le consulenze

tecnico-sportive, i costi per l’osservazione dei calciatori, le spese di

funzionamento e i contributi alla Lega Nazionale Professionisti, le spese

sostenute per l’assistenza sanitaria e per il vitto e l’alloggio dei giocatori

di Prima Squadra e Settore Giovanile.

I Costi per godimento beni di terzi ammontano a € 1.578.193 (€

1.679.602 nel 2017) e riguardano principalmente l’affitto per lo Stadio Artemio

Franchi per € 769.819 (€ 778.689 nel 2017) e il canone riconosciuto a Firenze

Viola Srl per la concessione d’uso del marchio “ACF Fiorentina” per € 243.500 (€

271.750 nel 2017), gli affitti locali esterni per € 59.772 (€ 50.693 nel 2017) e

il noleggio autoveicoli per € 396.117 (€ 477.411 nel 2017).

Gli “Altri

Oneri Diversi di Gestione” ammontano ad € 3.695.199 (€ 1.317.403 del 2017).

Lodevole è l’iniziativa che riguarda l’erogazione di € 1.500.000

(contabilizzate come “Erogazioni liberali”) per la costituzione di un trust a

favore degli eredi del calciatore Davide Astori, tragicamente scomparso nel

mese di marzo 2018.

Il Problema del Fair

Play Finanziario.

Il risultato prima delle imposte è negativo per € 17.978.077. Nel 2017 il risultato prima delle imposte era positivo

per € 55.137.511; mentre nel 2016 era negativo per € 3.559.487. Nel 2015 il

risultato prima delle imposte era negativo per € 15.114.992. Nel 2014, il risultato prima delle imposte è stato

negativo per € 49.414.924. Nel 2013 il risultato prima delle imposte era positivo

per € 4,1 milioni. Anche nel 2012 era positivo per € 3,6 milioni.

Il dato aggregato dell’EBT per il periodo 2016, 2017 e 2018

è positivo per circa 33,6 milioni di Euro. Bisogna precisare che per il

Regolamento del Fair Play Finanziario, bisognerà considerare il bilancio

consolidato e operare delle rettifiche sull’EBT.

Secondo

gli amministratori “il risultato complessivo dei tre anni considerati

determina per Fiorentina un dato aggregato totale ampiamente posizionato

all’interno dei parametri stabiliti dalle norme del Fair Play Finanziario.”

Nel 2018, le imposte di esercizio hanno esercitato un

impatto positivo complessivamente per €

€ 3.392.145, Nel 2017 le imposte di esercizio hanno

esercitato un impatto negativo complessivamente per € 19.564.284.

L’IRAP ammonta a € 1.305.266; la Remunerazione per vantaggi

fiscali conseguiti è positiva per € 132.138, mentre le imposte differite

risultano positive per € 4.131.272 e Imposte differite attive sono positive per

€ 434.001.

Il risultato netto è negativo per € 14.585.932. Nel 2017 il

risultato netto è stato positivo per € 35.573.227. Nel 2016 il risultato netto

è stato negativo per € 2.736.769.

Conclusioni.

L’esercizio 2018, dal punto di vista economico è risultato negativo

a causa del crollo del plusvalenze, che di solito contribuivano all’equilibrio

economico. A questa circostanza si deve aggiungere anche un calo del fatturato

netto.

Dal punto di vista societario il bilancio 2018 dovrebbe

essere l’ultimo bilancio riferibile per intero alla gestione Della Valle. Di certo la nuova proprietà dovrà affrontare anche il problema della copertura finanziaria degli investimenti immobiliari.

1 commento:

si può avere investimento totale dei della valle?

aumenti capitale, ecc, liquidazione commisso.

Posta un commento