Luca Marotta

Anche il bilancio consolidato di AC Milan SpA, relativo all’esercizio 2020/21, come i bilanci di tutte le società di calcio, ha subito le conseguenze negative della pandemia COVID-19, come lo svolgimento delle partite senza pubblico, chiudendo con una perdita consolidata di € 96,4 milioni.

Il bilancio consolidato al 30 giugno 2021 del Gruppo Milan evidenzia

una rilevante perdita consolidata netta di € 96,4

milioni, che potrebbe segnare un’inversione di tendenza, rispetto ai

precedenti esercizi (-€ 194,6 milioni

nel 2019/20; -€ 146 milioni nel 2018-19; -€ 126 milioni nel 2017-18). Il patrimonio netto di gruppo risulta positivo per € 67,29 milioni e la posizione

finanziaria netta consolidata, al 30 giugno 2021, risulta negativa per 101,6 milioni.

La perdita dell’esercizio 2020/21, nettamente inferiore a quelle degli esercizi precedenti, sembra

segnare un’inversione di tendenza, corroborata dal risultato sportivo

conseguito, foriero dell’apporto dei ricavi della UEFA Champions League per

l’esercizio 2021-2022, che potrà godere anche dei ricavi da gare per l’apertura

parziale al pubblico. Altro aspetto importante è l’attenzione prestata al

contenimento dei costi, che si è manifestata in sede dei rinnovi contrattuali

con i calciatori.

La variazione del risultato netto consolidato dell’esercizio

2020/2021 rispetto al 2019/2020 è dipesa da maggiori ricavi per cessione diritti TV per 74,9 milioni di Euro, che

sono aumentati anche per la contabilizzazione nel 2020/21 delle partite della

stagione sportiva 2019/20 di sputate a luglio e agosto 2020.

La riduzione della perdita è dipesa anche da minori ammortamenti dei diritti pluriennali

calciatori per 28,97 milioni di Euro, minori svalutazioni dei diritti

pluriennali calciatori per 18 milioni di Euro, maggiori proventi da

sponsorizzazioni per 16,8 milioni di Euro e minori minusvalenze da cessione di

diritti calciatori per 2,5 milioni di Euro.

L’entità dello squilibrio economico ha reso come probabile,

per stessa ammissione degli Amministratori, il rischio di irrogazione sanzioni

da parte dell’UEFA per violazione della regola del pareggio di bilancio,

nonostante il fatto che la stagione 2020/2021 sarà valutata unitamente alla

stagione 2019/2020.

Dal punto di vista

sportivo, nella stagione sportiva 2020/21, il Milan è giunto al secondo

posto nel campionato italiano di Serie A (6° nel 2019/20), maturando il

diritto per l’accesso alla fase a gironi della UEFA Champions League 2021-2022. Per quanto riguarda la Coppa Italia ha raggiunto i

quarti di finale.

Nel 2020/21,

il Milan ha partecipato alle competizioni europee, raggiungendo gli ottavi di

finale della competizione Uefa Europa League, eliminato dal Manchester United.

La continuità

aziendale.

Le prime tre voci del bilancio da controllare in tema di

continuità aziendale, intesa come attitudine dell’impresa a durare nel tempo, sono

il risultato economico dell’esercizio; il patrimonio netto e la posizione

finanziaria netta. La perdita

consolidata dell'esercizio 2020/2021 risulta pari ad € 96,4 milioni, il patrimonio

netto consolidato risulta positivo

per € 67,3 milioni e la posizione finanziaria netta consolidata,

al 30 giugno 2019, risulta negativa per 101,6

milioni, in lieve miglioramento rispetto all’esercizio precedente.

Di fatto, tali numeri richiedono il supporto di una

proprietà disposta a supportare finanziariamente il club.

Infatti, la Proprietà ha garantito il supporto di una

proprietà per un periodo di 12 mesi a partire dalla data di approvazione del

bilancio.

Per fronteggiare il rischio di liquidità, che riguarda la

difficoltà nel reperire fondi per far fronte agli impegni, il socio “Rossoneri

Sport Investment Luxembourg S.à. r.I.”, ha effettuato versamenti in conto

capitale per complessivi Euro 129,5 milioni a favore della capogruppo A.C.

Milan S.p.A...

In base ai fatti citati, gli Amministratori hanno

predisposto il bilancio consolidato nella prospettiva della continuità

aziendale.

Nella Relazione della Società di Revisione di E.Y. SpA è

scritto: “siamo giunti ad una conclusione sull'appropriatezza dell'utilizzo da

parte degli amministratori del presupposto della continuità aziendale”. Tuttavia la Relazione contiene un richiamo di

informativa sui paragrafi “Continuità Aziendale” della Relazione sulla Gestione

e della Nota Integrativa del bilancio consolidato.

La Struttura dello

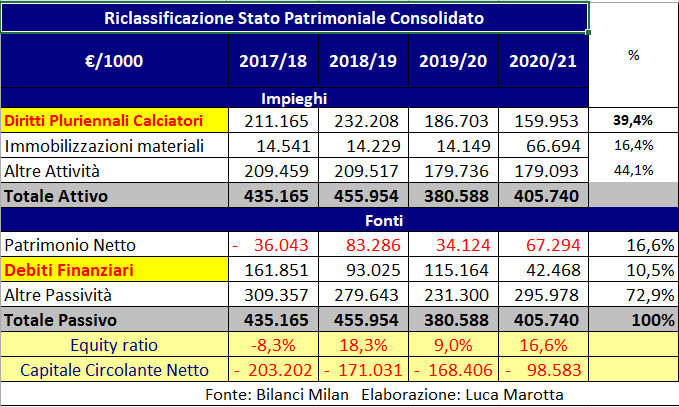

Stato Patrimoniale.

Il 61,6% dell’attivo è rappresentato da immobilizzazioni. I

diritti pluriennali alle prestazioni dei calciatori incidono per il 39,4% sul totale dell’attivo. La voce

terreni e fabbricati incide sul totale dell’attivo per il 15,1%.

Le immobilizzazioni immateriali ammontano ad Euro 179.314.000 (€219.027.000 nel 2019/20).

I crediti dell’attivo circolante risultano pari ad € 128.474.000

(€ 129,9 milioni nel 2019/20); mentre, i debiti totali sono pari ad € 285.561.000

(€ 281,7 milioni nel 2019/20).

Il Capitale circolante netto è negativo per 98,58 milioni a

causa del prevalere del passivo corrente sull’attivo corrente.

La

riclassificazione che emerge dalla tabella seguente evidenzia l’incidenza dei

diritti pluriennali alle prestazioni dei calciatori sull’attivo e l’incidenza

dei debiti finanziari tra le fonti di finanziamento pari al 10,5%. Nella sostanza

si può affermare che al 30.06.2021 il Milan

Il

rapporto tra patrimonio netto e il totale delle passività determina l’indice di

indebitamento. Tale valore deve muoversi all’intorno di 1. Nel caso in

questione, è pari a 0,2. Al 30.06.2020 tale rapporto era 0,1.

L’equity ratio è positivo per il 16,6%; le passività

finanziano l’attivo per l’83,4%, pertanto è finanziato prevalentemente dal

capitale di terzi

L’INDICE

DI SOLVIBILITA’ TOTALE

Il

rapporto tra attività totali e debiti totali determina l’indice di solvibilità

totale. Una società è solvibile quando il totale

dell’attivo è superiore al totale dei suoi debiti. Quanto maggiore risulta tale

indice, tanto più la società è solvibile. Nel caso in questione, grazie

ai versamenti in conto capitale effettuati dalla proprietà, anche

nell’esercizio 2020/2021, l’indice di solvibilità totale è pari a 1,2 (1,1 nel 2019/20), ciò vuol dire

che il club possiede dei beni il cui valore è sufficiente a pagare i

debiti.

L’INDICE

DI SOLVIBILITA’ CORRENTE

Il rapporto tra attività correnti e passività correnti

determina l’indice di solvibilità corrente. Tale indice serve a verificare se

l’attivo corrente è in grado di pagare i debiti a breve. Nel caso in questione,

l’indice di solvibilità corrente è pari a

0,58 (0,42 nel 2019/20), ciò vuol dire che l’attivo a breve non sarebbe

in grado di pagare i debiti a breve.

L’Indicatore di Liquidità della FIGC.

Tale indicatore, è l’indicatore più importante del Fair Play

Finanziario italiano ed è finalizzato a misurare il grado di equilibrio

finanziario di breve termine, ossia la capacità della società di far fronte

agli impegni finanziari con scadenza entro i 12 mesi, coincide sostanzialmente

con l’indice di solvibilità corrente.

Detto indicatore di Liquidità tra le Attività Correnti

considera le disponibilità liquide e i crediti esigibili entro dodici mesi ed

esclude i Crediti tributari per imposte anticipate; mentre tra le Passività

Correnti considera i debiti con scadenza entro i dodici mesi ed esclude i

Debiti verso soci postergati ed infruttiferi.

Per tale indicatore il risultato sarebbe pari a 0,59,

inferiore alla soglia minima stabilita dalla FIGC per la serie A. Tuttavia bisognerà

considerare quella che sarà prevista per l’iscrizione 2020/21. La soglia minima è aumenta nel corso degli

anni, e per la stagione 2021/22 è stata fissata inizialmente a 0,8, ma è stata

abbassata a 0,6 per il solo mercato estivo a causa degli effetti economici

della pandemia COVID-19.

Nel

caso in cui non fosse stata rispettata la soglia minima si sarebbe potuto

colmare la differenza con versamenti in conto futuro aumento di capitale;

aumento di capitale integralmente sottoscritto e versato; finanziamenti

postergati ed infruttiferi dei soci. In ogni caso, il rispetto degli altri due

indicatori del Fair Play Finanziario italiano avrebbe potuto ridurre l’importo

da colmare di 2/3.

RAPPORTO TRA RICAVI OPERATIVI E ATTIVITA’ TOTALI

Il rapporto tra ricavi operativi, e la semisomma delle

attività totali iniziali e finali, risponde ad una semplice ma fondamentale

domanda: quanto è stato investito e quanto è stato fatturato? Considerando come

ricavi operativi solo il fatturato netto e rapportandolo alla semisomma

dell’attivo iniziale e finale, nel caso in questione, tale indicatore

risulterebbe pari al 59,17%,

pertanto ogni 100 Euro investiti si sono incassati 59,17 Euro, che è un segnale

di una rotazione degli investimenti effettuati, superiore a 1 anno e mezzo,

meno del 2019/20..

RAPPORTO TRA REDDITO OPERATIVO E ATTIVITA’ TOTALI

Tale indicatore è la chiave per calibrare il buon

funzionamento di un club calcio. Se si ottiene un ritorno economico adeguato,

vuol dire che le attività sono gestite in modo efficiente, i ricavi operativi e

le spese operative risultano ben dimensionati.

Considerando come reddito operativo l’EBIT, comprensivo della

gestione straordinaria, e come attivo la semisomma delle attività iniziali e

finali, risulterebbe che per ogni 100 Euro investiti si perderebbero, prima del

calcolo degli interessi e delle tasse, circa 22,5 Euro, meno del 2019/20.

Il Patrimonio Netto.

Il patrimonio netto consolidato è positivo per € 67,3 milioni;

mentre, al 30.06.2020 il patrimonio netto consolidato era positivo per € 34,12

milioni. La variazione positiva di € 37,1 milioni è dipesa dai versamenti in

conto futuro aumento del capitale e dalla perdita consolidata di € 96,4

milioni.

Durante l’esercizio 2020/21, risultano effettuati versamenti del socio di maggioranza in

conto futuro aumento di capitale sociale per complessivi 129,5 milioni di Euro.

Nell’esercizio 2019/20, furono effettuati versamenti del socio

di maggioranza in c/capitale e/o coperture perdite per € 145.000.000, per ripristinare

le condizioni di equilibrio patrimoniale, sanando la situazione di deficit

patrimoniale del 30.06.2019.

Il Capitale sociale al 30.06.2021 ammonta a € 113.443.200 e

risulta invariato rispetto al 30.06.2020, così anche la Riserva Sovrapprezzo

azioni, pari a € 31.020.000, risulta invariata.

L’Indebitamento

Finanziario Netto.

Il valore della Posizione Finanziaria Netta, risulta inferiore

al valore della produzione e al fatturato netto, senza plusvalenze.

Le disponibilità liquide sono pari a € 23,59 milioni (€

11,28 milioni nel 2019/20).

L’importo dei debiti finanziari è composto da debiti bancari per € 41.375.000 (€ 6 mila nel

2019/20), che sono relativi al finanziamento bancario erogato a Casa Milan S.r.l.

da Unicredit S.p.A. e debiti vs altri finanziatori per € 83,84 milioni.

L’importo dei debiti verso altri finanziatori pari a € 83.843.000

(€ 115.170.000 nel 2019/20) riguarda i debiti verso società di factoring per

anticipazioni di crediti futuri per contratti audiovisivi e per crediti futuri

per contratti derivanti dalle campagne trasferimenti estere.

Il grafico mostra l’evoluzione del rapporto tra debiti finanziari

e attivo. Tale rapporto, dal 2008 al 2016, non è sceso mai al di sotto del 50%.

Invero, l’esercizio

I crediti verso Enti settore specifico ammontano a € 58,82 milioni (€ 55,76 milioni al 30.06.20).

Tali crediti si riferiscono: per

13.719.000 verso Seville Futbol Club per Jesus Joaquin Fernandez Saenz de la

Torre “Suso”; per 13.066.000 verso Olympique

Lyonnais per Lucas Tolentino Coehlo De Lima “Paquetà”; per 12.151 migliaia di

Euro (16.120 migliaia di Euro al 30 giugno 2020) ai crediti verso la Lega

Nazionale Professionisti, quale saldo attivo delle diverse campagne

trasferimenti; per € 12.151.000 (€ 16.120.000 al 30.06.20) verso la Lega

Nazionale Professionisti; per € 7.809.000 (invariato rispetto al 30.06.20)

verso Herta BSC per Piatek Krzysztof; per € 6.000.000(€ 12.000.000 al 30.06.20)

verso Wolverhampton Wanderers per Patrick Cutrone; per € 2.850.000 (€ 5.700.000

al 30.06.20) verso Club Atlético de Madrid per Kalinic Nikola; per 2.011.000 (€

3.500.000 al 30..06.20 verso LOSC Lille per Embalo Djalo; per € 974.000 verso

la società Club Atletico de Madrid per Kalinic Nikola; per € 50.000 verso FC

Bayern Munchen per Lenny Alexander Borges; per € 184.000 (€ 315.000 al 30.06.20)

“meccanismo di solidarietà”.

Il vecchio credito verso il Real Zaragoza S.A.D., per De

Oliveira Ricardo, ammontante originariamente a 3 milioni, è completamente

coperto dal fondo svalutazione crediti, per rischio di inesigibilità.

I debiti verso Enti

settore specifico ammontano a € 59,49 milioni. I debiti verso

Da notare che Mike Petterson Maignan è stato acquistato

prima del 30.06.2021 per la stagione sportiva 2021/22 anche per far fronte alla

cessione a “parametro zero” di Donnarumma, che si è svincolato non rinnovando.

Considerando il saldo delle poste di crediti e debiti

derivanti da operazioni di calciomercato, la situazione dell’indebitamento

finanziario netto, ai fini del Financial Fair Play, peggiorerebbe solamente di

€ 673 mila.

Occorre evidenziare che la nozione di Net debt, già nota in base alla vecchia

regolamentazione, come differenza tra debiti finanziari e disponibilità liquide

integrata del saldo tra debiti e crediti verso società di calcio, è stata

ulteriormente integrata con la considerazione nel conteggio anche dei debiti

fiscali e previdenziali non correnti. In genere tali debiti riguardano le

rateizzazioni pluriennali col fisco.

In considerazione dell’assenza di tale fattispecie,

l’indebitamento finanziario netto ai fini del Fair Play Finanziario pari a € 102,3 milioni risulta inferiore al

volume dei ricavi e sarebbe conforme

a quanto auspicato dalla normativa.

Il nuovo regolamento del Fair Play Finanziario ha introdotto

la nozione di “Relevant Debt”. La

nozione di debito rilevante (“Relevant

Debt”) corrisponde alla nozione di “Net Debt” meno l'importo del debito

direttamente attribuibile alla costruzione e/o alla modifica sostanziale dello

stadio e/o alle strutture di formazione dall'inizio del debito fino a 25 anni

dopo la data in cui il debito l'attività è dichiarata pronta per l'uso. Il “Relevant Debt” non deve essere

superiore congiuntamente a due limiti: € 30 milioni e a 7 volte la media della

differenza tra valore e costi della produzione.

Nel caso dell’AC

Milan non figurano debiti per la costruzione dello stadio.

Debiti verso

dipendenti, Fisco ed Enti previdenziali.

I debiti verso tesserati e dipendenti ammontano a € 19.287.000

(€ 13.748.000 nel 2019/20) e si riferiscono a premi e mensilità saldate

regolarmente nei tempi previsti dalle regole. Come previsto anche dal Financial

Fair Play. La variazione rispetto al 2019/20 è attribuibile soprattutto ai bonus

variabili riconosciuti a tesserati e dipendenti sulla base dei risultati della

stagione 2020/2021.

I debiti verso amministratori e sindaci ammontano a € 90

mila (€ 207 mila nel 2019/20).

I debiti tributari, complessivi sono pari a € 19.200.000 (€ 22.658.000

nel 2019/20) e riguardano debiti IRPEF per ritenute sui redditi di lavoro, per

Euro 17.571.000 (€ 22.636.000 nel 2019/20); Debiti per imposte correnti per €

844.000; Debiti verso l’Erario per Iva per € 603.000 e Altri debiti tributari e

ritenute per € 183.000.

La variazione rispetto al 2019/20 è dipesa dalla fruizione

nel 2019/20 della sospensione dei versamenti contributivi e previdenziali da

pagare nel periodo aprile – giugno 2020 come previsto dal D.L. Rilancio

34/2020. Il pagamento dei versamenti in questione è ripreso dal 16 settembre

2020 in base alla rateizzazione concessa dal D.L. 104/2020 (c.d. Decreto

Agosto).

Le ritenute previdenziali risultano pari a € 3.829.000 (€ 2.619.000

nel 2019/20). Anche per tali ritenute la variazione rispetto al 2019/20 è

dipesa dalla fruizione nel 2019/20 della sospensione dei versamenti

contributivi e previdenziali da pagare nel periodo aprile – giugno 2020 come

previsto dal D.L. Rilancio 34/2020. Il pagamento dei versamenti in questione è

ripreso dal 16 settembre 2020 in base alla rateizzazione concessa dal D.L.

104/2020 (c.d. Decreto Agosto).

I fondi rischi, pari

a € 18.667.000 (€ 24.484.000 nel 2019/20), contengono lo stanziamento di oneri

di ristrutturazione del personale e ulteriori rischi. Gli utilizzi effettuati

pari a Euro 14.169.000 riguardano le transazioni concluse con personale

sportivo con il quale era stato anticipatamente interrotto il rapporto nel 2019/20.

Il Valore della

“Rosa”.

I diritti pluriennali alle prestazioni dei calciatori, come valore contabile netto, sono diminuiti di € 26,75 milioni da € 186,7 milioni a € 159,95 milioni. Il 31.12.2014, toccarono il livello minimo pari a € 72,1 milioni.

Dopo aver toccato il valore contabile netto più elevato, nel

2018/19, con 232,2 milioni di Euro, nel 2019/20 e nel 2020/21 si registrano

valori in continua riduzione.

Rispetto all’esercizio precedente, il decremento nel valore

contabile netto della rosa calciatori di € 26,75 milioni, rispetto alla data

del 30.06.2020, è dovuto al fatto che per i diritti pluriennali alle

prestazioni dei calciatori sono stati investiti 69,17 milioni di Euro, sono

stati ceduti calciatori con un valore contabile residuo di € 28,4 milioni e

sono stati calcolati ammortamenti per 65,6 milioni di euro e svalutazioni per 1,8

milioni di Euro.

L’investimento nell’acquisto

di calciatori, fatto nel 2020/21, pari a 69,17 milioni è stato più basso

rispetto a quello del 2019/20 pari a 99,37 milioni.

Nella sessione estiva relativa ai trasferimenti di

calciatori, svoltasi dal 1° luglio al 31 agosto 2021, sono stati effettuati gli

acquisti a titolo definitivo e/o temporaneo con diritto di riscatto dei

seguenti calciatori: Tonali Sandro, Abdelkader Diaz, Bakayoko Tièmouè, Ballo

Fodè, Florenzi Alessandro, Giroud Olivier Jonathan, Maignan Mike Peterson,

Messias Junior Walter, Pellegri Pietro, Tomori Oluwafikayomi e Adli Yacine.

Per quanto riguarda le operazioni di cessione a titolo

definitivo e/o temporaneo dei diritti pluriennali alle prestazioni dei

calciatori sono state effettuate le seguenti cessioni: Hauge Jens Petter, Laxalt

Suarez Diego

Sebastian, Abanda Mfomo, Caldara Mattia, Pobega Tommaso e

Adli Yacine.

Sono stati risolti consensualmente i contratti con il

calciatore Murati Emir, i cui effetti economici sono stati già recepiti nel

bilancio chiuso al 30 giugno 2021.

Rendiconto

Finanziario

I Flussi generati dalla gestione operativa sono stati positivi per Euro 2,39 milioni.

I Flussi assorbiti dall’attività

di investimento ammontano a Euro 129.632.000, di cui Euro 69.177.000 per

acquisto calciatori ed Euro 10.479.000 per disinvestimenti realizzati con Cessione

diritti pluriennali alle prestazioni sportive dei calciatori.

Notevole risulta l’importo degli investimenti in

Immobilizzazioni mate riali, che ammontano a Euro 54.726.000.

I Flussi generati dall’attività

di finanziamento sono positivi per Euro 139.541.000, soprattutto grazie

ai versamenti in conto futuro aumento di capitale sociale per

complessivi 129,5 milioni di Euro.

La variazione di disponibilità liquide è stata positiva per

Euro 1.243.000.

La Gestione Economica.

La gestione economica caratteristica evidenzia il prevalere

dei costi della produzione sul valore della produzione per 86,3 milioni di Euro,

in peggioramento di 31,5 milioni.

Il valore della produzione ammonta a € 261.092.000 (€ 192.317.000 nel 2019/20). Il

confronto con l’esercizio 2019/20, segna un incremento di 68,8 milioni di Euro,

pari al 35,76%, dovuto soprattutto a maggiori ricavi per cessioni Diritti TV

causati dallo svolgimento di partite della stagione sportiva 2019/20,

contabilizzati nel 2020/21.

I costi della produzione, ammontano ad € 347.415.000 (€ 378.916.000 nel 2019/20). Il

confronto con l’esercizio 2019/20, segna un decremento di 31,5 milioni di Euro,

pari all’8,31%, dovuto soprattutto al decremento di € 44.534.000 degli

ammortamenti.

Nella sostanza il confronto con l’esercizio precedente,

mostra un decremento dei costi della produzione in contrapposizione all’incremento

dei ricavi, diminuendo la situazione esistente di squilibrio economico strutturale.

Tuttavia nell’esercizio 2020/21 lo squilibrio economico è stato amplificato dai

provvedimenti per contrastare la pandemia COVID-19, con la disputa delle

partite a porte chiuse e la chiusura di negozi per la vendita del materiale di

merchandising, che come conseguenza principale ha determinato l’azzeramento

della voce ricavi da gare.

I Ricavi.

I ricavi da gare ammontano a € zero (€ 23,62 milioni nel 2019/20).

I proventi da

cessione diritti televisivi complessivi ammontano a € 138.261.000 (€

63.385.000 nel 2019/20). L’aumento, rispetto al 2019/20,

è dovuto a 5 partite casalinghe della stagione sportiva 2019/20, che sono state

disputate dopo il 30 giugno2020, contabilizzate nel 2020/21, inoltre i proventi

da competizioni europee ammontano a € 16.404.000, che nel 2019/20 erano paria zero.

Tra i proventi vari sono allocati per € 8.975.000 (€ 8.734.000

nel 2019/20) i “corrispettivi rivenienti dalla concessione a terzi del diritto

di sfruttamento delle immagini delle partite casalinghe di AC Milan relative a

specifiche stagioni sportive”.

Il bilancio 2020/21 espone proventi da sponsorizzazioni pari a € 53.991.000 (€ 36.683.000 nel 2019/20).

Lo Sponsor Ufficiale

Emirates contribuisce con € 14.200.000,

(€ 14.000.000 nel 2019/20).

Lo Sponsor Tecnico

Puma International Sports Marketing B.V. ha contribuito con € 13.108.000 (€ 10.965.000 nel 2019/20).

Gli Sponsor Istituzionali, i Fornitori Ufficiali e i Partner

commerciali hanno contribuito con € 657 mila (€ 590 mila nel 2019/20).

Nei proventi da sponsorizzazioni figurano anche i proventi

derivanti dalla vendita di pacchetti promo-pubblicitari multi-prodotto a vari

partner commerciali; per Euro 26.026.000 (€11.127.000 nel 2019/20), riguardanti

sponsor come Socios Service L.t.d., A2A Energia

S.p.A., Banco B.P.M. S.p.A., Dazn

L.t.d., Electronic Arts Inc., Giuliani S.p.A., La Molisana

S.p.a., Radio Studio 105 S.p.A., Royal Forex L.t.d., Salumificio Fratelli

Beretta S.p.A., Skrill L.t.d., Snaitech S.p.A., Star Casinò Media and

Entertainment L.t.d., Tianyu Technology Inc. e Trenitalia S.p.A. L’incremento

di € 14.899.000 circa è dovuto alla stipula di nuovi contratti con primari

partner commerciali.

I Proventi commerciali e royalties, risultano pari a 11.237.000

Euro (€ 15,56 milioni nel 2019/20) e riguardano il contratto con Puma

International Sports Marketing B.V. e ai contratti di

licencing con Balocco S.p.A., Euro Publishing S.r.l., Seven

S.p.A., Sicem S.p.A., Staff 3000 S.r.l., Stilscreen S.r.l., The Reputation

Exchange P.L.C. ed E.P.I.S.r.l..

La distribuzione del fatturato netto mostra come i ricavi

commerciali siano una importante fonte di ricavo per il Milan, la cui incidenza

è pari al 28%; tuttavia nel 2020/21, a causa della sospensione del campionato

nel 2019/20, i diritti TV delle partite 2019/20 disputate a luglio e agosto

2020 sono stati contabilizzati nell’esercizio 2020/21, facendo aumentare l’incidenza

dei ricavi TV, al 59,4% ribadendo che tali ricavi costituiscono la principale

fonte di ricavo. Invero, nel 2019/20, nonostante la riduzione, per la sospensione,

come nel 2019/20, emergeva che i proventi televisivi erano la prima fonte di

ricavo col 38,6%; (48,7% nel 2018/19). In ottica futura bisogna considerare

anche che i ricavi commerciali dipendono dal “brand”, che a sua volta dipende

anche dai risultati sportivi, che stanno registrando un’inversione di tendenza

nel senso positivo.

La voce Proventi vari, pari a Euro 8.975.000 (€ 8.881.000

nel 2019/20), include i corrispettivi rivenienti dalla concessione a terzi del

diritto di sfruttamento delle immagini delle partite casalinghe di A.C. Milan

relative a specifiche stagioni sportive (c.d. “Library Milan”) per € 8.714.000

(€ 8.734.000 nel 2019/20).

La voce Ricavi e proventi diversi, pari a Euro 20.097.000 (€15.965.000

nel 2019/20), comprende: riaddebiti diversi per € 305 mila; i corrispettivi

rivenienti dalla fatturazione alla società collegata M-I Stadio S.r.l. per

l’utilizzo di alcuni spazi interni ed esterni presso lo stadio San Siro di

Milano, in virtù di un contratto per l’importo di € 725.000 (€ 725.000 nel 2019/20);

€ 14.735.000 (€ 7.707.000 nel 2019/20) a titolo di utilizzo del fondo rischi,

accantonato nei precedenti esercizi; sopravvenienze attive per Euro € 3.123.000 (€

5.165.000 nel 2019/20) e € 521 mila (€ 808 mila nel 2019/20) rimborsi

assicurativi conseguenti ad infortuni subiti da calciatori della prima squadra

del Milan.

Il Player Trading.

L’attività relativa alla gestione economica dei diritti pluriennali dei calciatori è risultata negativa per € 52,29 milioni. Nella sostanza, le plusvalenze non sono riuscite a pagare gli ammortamenti e le svalutazioni calciatori.

Le plusvalenze ammontano a € 20,19

milioni. La plusvalenza più elevata è stata quella relativa a Jesús Joaquín

Fernández Sáenz de la Torre “Suso”, ceduto al Sevilla Futbol Club per € 20.578.000,

con una plusvalenza di € 20.180.000.

I ricavi per la

cessione temporanea di calciatori ammontano a € 63 mila e riguardano il

prestito di Alexander Borges FC Bayern Munchen per € 50 mila ed Emir Murati al

Pro Sesto 1913 per € 13.000.

Gli Altri proventi di

gestione pari a € 8,13 milioni riguardano: per € 5 milioni il corrispettivo

variabile riconosciuto dal Brescia Calcio per il calciatore Sandro Tonali; per € 1 milione ai corrispettivi variabili

riconosciuti dall’Atalanta B.C. per il raggiungimento dei target

contrattualmente previsti dai calciatori Mattia Caldara e Matteo Pessina; per €

974 mila il corrispettivo riconosciuto sulla rivendita del calciatore Nikola

Kalinic al Club Atletico de Madrid; per €

490 mila i corrispettivi variabili riconosciuti dal Sevilla Futbol Club per il

raggiungimento del target contrattualmente previsto dal calciatore Jesús

Joaquín Fernández Sáenz de la Torre “Suso”; per € 378 mila (274 mila nel 2019/2020)

il contributo di solidarietà ricevuto da diversi club per il trasferimento di Calciatori

che hanno militato nelle squadre del Milan nel periodo di età compresa tra i 12

e 23 anni; per 244 mila i corrispettivi

variabili riconosciuti dall’Herta BSC per il raggiungimento del target previsti

per Krzysztof Piatek; per 47 mila ai corrispettivi variabili riconosciuti dal

Celtic F.C. per il raggiungimento del target previsti prer Diego Sebastian

Laxalt Suarez.

I costi per acquisizioni temporanee, pari

a € 11.821.000 (€ 3.438.000 nel 2019/20), riguardano principalmente: Sandro Tonali (Brescia) per € 10.000.000;

Tomori (Chelsea) per € 597.000; Soualiho Meité (Torino) per € 500.000; Dalot (Manchester United) per € 486

mila e Brahim Abdelkader Díaz (Real

Madrid) per € 200 mila.

Le minusvalenze ammontano a € 2.224.233. La minusvalenza

maggiore è stata quella della risoluzione consensuale di Musacchio Mateo Pablo per

€ 2.214.942.

Gli ammortamenti

dei diritti pluriennali alle prestazioni dei calciatori sono stati pari a € 65.624.182

(€ 94.601.000 nel 2019/20). Si

sono registrate delle svalutazioni per Euro 1.864.000 (€ 19,85 milioni nel 2019/20)

relative a minusvalenze per risoluzioni consensuali e cessioni con minusvalenze

di alcuni calciatori, ceduti dopo la chiusura del bilancio, di cui € 1,75

milioni per Laxalt.

I Costi.

Il costo del personale

è stato pari a € 162,2 milioni (€ 160,88 milioni nel 2019/20). Il costo del

personale mostra un’incidenza sul valore della produzione del 64,99% (83,65%

nel 2019/20), che aumenta al 72,9% (98% nel 2019/20), se si considerasse il

fatturato al netto di plusvalenze.

I costi per tesserati ammontano a € 141.133.000 (€

144.977.000 nel 2019/20).

Il rapporto tra costo dei tesserati e fatturato netto è del

60,6% (88,3% nel 2019/20).

Il rapporto tra costo del personale tesserato e valore della

Rosa è pari a 0.88.

Gli

ammortamenti e svalutazioni totali

sono stati pari a € 81.149.000 (€ 125,68

milioni nel 2019/20, con un’incidenza sul valore della produzione del 31,08%. Le

svalutazioni sono pari a € 1.864.000 (€ 19.851.000 nel 2019/20). Gli

ammortamenti delle immobilizzazioni immateriali ammontano a € 74.074.000 (€

103.42 milioni nel 2019/20), di cui € 65,62 milioni (€ 94,6 milioni nel 2019/20)

per ammortamento diritti pluriennali alle prestazioni dei calciatori. Gli

ammortamenti delle immobilizzazioni materiali risultano pari a € 1.666.000 (€

996.000 nel 2019/20).

I costi per godimento beni di terzi ammontano a € 8.681.000 (€

10.035.000 nel 2019/20). Tali costi comprendono affitti passivi per € 6.552.000

(€ 7.971.000 nel 2019/20), di cui € 4.000.000

per l’affitto dello stadio (€ 4.739.000

nel 2019/20); €

2.552.000 (€ 3.231.000 nel 2019/20) per i costi per locazione immobili e

servizi accessori che la controllata Milan Real Estate S.p.A. mette a

disposizione dei calciatori e di alcuni dipendenti del Gruppo Milan.

L’affitto dello stadio comprende € 1.371.000 per lavori di

ammodernamento che saranno scomputati una volta terminati i lavori.

La voce Noleggi e altre locazioni, pari a € 2.129.000 (€ 2.064.000

nel 2019/20), riguarda soprattutto il noleggio di mezzi di trasporto ed

attrezzature per uso aziendale.

I

costi per servizi pari a € 51.019.000

(€ 51.957.000 nel 2019/20) comprendono consulenze e collaborazioni per € 5.239.000

(€ 6.321.000 nel 2019/20) relative a parcelle per consulenze professionali

amministrative e commerciali, nonché le provvigioni ad intermediari del Gruppo

Milan. I costi generali dell’attività

sportiva risultano apri a € 23.049.000 (€ 23.876.000 nel 2019/20). Tali costi riguardano i costi per gli

osservatori, le consulenze tecnico-sportive, che sono diminuiti da € 14.533.000

a € 11.604.000, per l’ingresso in

società di nuove figure tecniche,

nel dettaglio i costi per agenti sportivi e costi accessori per la campagna trasferimenti

sono diminuiti da € €6.942.000 a € 4.458.000.

Gli Emolumenti ad

organi sociali, diminuiscono da € 3.784.000 a € 3.633.000 ed includono gli emolumenti agli Amministratori e

Sindaci ed il compenso all’Organismo di Vigilanza e Controllo per lo svolgimento

delle loro funzioni presso le società del Gruppo Milan.

Le spese per le gare in trasferta sono aumentate

da € 2.285.000 a € 2.475.000.I premi assicurativi per assicurare il patrimoni

calciatori risultano pari a € 2.403.000.

E’ stato effettuato un accantonamento per € 8.352.000 (€ 9.858.000

nel 2019/20) a fondi rischi, riguarda lo stanziamento di oneri futuri relativi a personale sportivo e non

sportivo e l’integrazione dello stanziamento F.do UEFA..

La differenza tra

costo e valore della produzione è negativa per € 186.599.000 (-€ 186.599.000 nel 2019/20).

La Gestione finanziaria

è negativa per € 3.257.000 (-€

6.337.000 nel 2019/20).

Gli interessi passivi su altri finanziamenti aumentano da € 2.516.000

a € 3.270.000. Altri interessi e oneri finanziari ammontano a € 1.315.000 (€

4.388.000 nel 2019/20).

Il Punto di Pareggio.

Ai fini del Fair Play Finanziario il bilancio 2019/20 dovrà essere valutato insieme al bilancio

2020/21, a causa della Pandemia Covid-19.

Nel calcolo dovrà essere considerato l'impatto finanziario negativo del COVID-19, definito come la

perdita di ricavi dovuta alla differenza tra i ricavi medi rilevati negli

esercizi 2019/2020 e 2020/2021 e i corrispondenti ricavi medi attesi previsti

per gli stessi periodi, che come minimo dovranno essere uguali a quelli del

periodo di monitoraggio chiuso nel 2019, anche considerando eventuali aumenti

contrattuali.

La UEFA stessa ha comunicato che ai fini del Regolamento del

Fair Play Finanziario, per l’ottenimento della licenza 2021/2022, valuterà come

un unico periodo il bilancio 2019/20 e 2020/21.

Il risultato prima delle imposte 2020/21 è negativo per € 91,55

milioni.

Nel 2019/20 è stato negativo per € 194,6 milioni.

Nel 2018/19 è stato negativo per € 142,2 milioni.

Nel 2017/18 è stato negativo per 121,2 milioni.

La somma algebrica del risultato prima delle imposte per il 2017/18,

2018/19, 2019/20 e il 2020/21; è

negativa per € 547,7 milioni tuttavia il 2020/21 andrà valutato unitamente al

2019/20.

L’aggregato EBT è il punto di partenza per la valutazione

del “Break-even result” ai fini del Financial Fair Play. Da tale risultato si possono escludere i costi

per il settore giovanile, la squadra femminile, gli altri ammortamenti che non

riguardino i calciatori.

Gli Amministratori ritengono probabile il rischio di

irrogazione sanzioni da parte dell’UEFA per violazione della regola del

pareggio di bilancio e per questo hanno lasciato iscritto in bilancio il fondo

rischi relativo.

Il saldo delle imposte, è negativo per 4,86

milioni di Euro e comprende IRAP per 3,1 milioni Euro e 1,5 milioni di

Euro di imposte anticipate.

Di conseguenza, il risultato consolidato del Gruppo Milan

dell’esercizio 2020/21 presenta la perdita di €

96.416.000 milioni di Euro.

Conclusioni.

Per il Milan risultano fondamentali e vitali i continui

apporti di mezzi propri, mediante versamenti in conto capitale, da parte della

proprietà.

Il COVID ha contribuito al

permanere dello squilibrio economico esistente.

Sembra che l’esercizio 2020/2021 segni

un’inversione di tendenza, la qualificazione alla fase a gironi della UEFA

Champions League 2020-2022 comporterà un importante aumento dei ricavi. Per il

2021/2022, altro aumento di ricavi proverrà dalla

possibilità di ammettere un maggior numero di spettatori negli stadi per assistere

alla disputa delle gare.

Il mancato rinnovo del contratto di Donnarumma evidenzia una

politica gestionale che ha l’obiettivo di contenere i costi, che si scontra con

la tendenza dei calciatori, assistiti dai loro agenti, di portare a termine la

conclusione del contratto, svincolandosi a parametro; in tal modo i club

vengono privati di un importante fonte di ricavo derivante dalla cessione dei

calciatori nel calciomercato. Di fatto il cartellino deò calciatore diventa di

proprietà dell’agente e non più del club.

Nessun commento:

Posta un commento