Luca Marotta

Al 30 giugno 2020, il Gruppo, cui fa capo il club londinese del Tottenham Hotspur, ha chiuso in perdita dopo sette anni consecutivi chiusi con un utile, ed ha registrato una perdita consolidata dopo le imposte di £ 63.916.000 (al cambio del 30.06.2019 di 1 € = 0,9124 £), pari a circa 93,1 milioni di Euro

L’esercizio precedente si era chiuso con un utile di £ 68.516.000 (£ 112.953.000 nel 2018).

La perdita potrebbe essere spiegata oltre che dall’impatto negativo delle misure prese per contrasta la pandemia COVID-19 anche da minori ricavi da Champions League, aumento delle svalutazioni delle immobilizzazioni materiali e degli ammortamenti della rosa calciatori.

Il fatturato netto dell’esercizio 2019/20 ammonta a £ 391.862.000, pari a circa 406,4 milioni di Euro. Nell’esercizio precedente aveva raggiunto la cifra record di £ 460,6 milioni.

Una delle conseguenze del COVID è stata l’aumento dell’indebitamento finanziario netto, pari a £ 604,6 milioni è dovuto all’emissione di Commercial Paper acquistati dalla Bank of England come parte del “Covid Corporate Financing Facility" per £ 175 milioni.

La ripresa delle competizioni nazionali (Premier League e FA Cup) è avvenuta il 17 giugno 2020 ed ha permesso di disputare, nel quarto trimestre 2019/20, solo due partite casalinghe di Premier League. Nel mese di luglio 2020, durante il primo trimestre dell'esercizio 2020/2021, sono state disputate tutte le restanti partite nazionali, che includevano tre partite casalinghe e quattro trasferte. Le partite sono state disputate senza pubblico, provocando il crollo dei ricavi da Match Day che è un punto di forza del nuovo stadio del Tottenham, mentre i Ricavi Media essendo collegati alla disputa delle partite casalinghe sono stati spostati.

Dal punto di vista sportivo, la stagione della Premier League 2019/20 si è conclusa il 26 luglio 2020. Il Tottenham ha concluso la stagione al sesto posto e conseguendo la qualificazione per l'Europa League 2020/21.

In FA Cup, il Tottenham

è stato eliminato il 4 marzo 2020, agli ottavi di finale dal Norwich (4° turno

nel 2019); in “English Football League

Cup 2019-

La proprietà.

L’immediata società controllante è “ENIC Sports INC”, società registrata alle Bahamas, che detiene 182,153,431 “ordinary shares” della società “Tottenham Hotspur Limited”, che ne rappresentano l’85.56%.

Il controllore in ultima istanza è la società “ENIC International Limited” registrata alle Bahamas.

La continuità

aziendale (Going Concern).

Al momento dell’approvazione del bilancio, gli

Amministratori hanno la ragionevole aspettativa che

Il Consiglio di Amministrazione ha scritto che monitora costantemente l'esposizione del Gruppo a una serie di rischi e incertezze, tra cui l’andamento sportivo della Prima Squadra e il connesso livello di spesa, la situazione economica generale. Gli Amministratori ritengono che questi rischi e incertezze siano attenuati anche dalla natura robusta del business del Tottenham, con particolare riferimento dall'accordo TV della FA Premier League, che inizia dalla stagione 2019 -20 e dagli sponsor chiave.

Il Consiglio di amministrazione ha rivisto i budget della Società e delle previsioni del Gruppo e ha prodotto proiezioni dettagliate dei flussi di cassa, che includono l'impatto previsto di COVID-19 sui principali flussi dei ricavi da stadio e dei media. Lo scenario di base presuppone che i ricavi TV e dei media saranno stabili per il 2020/21, mentre sono state fatte ipotesi prudenti in relazione ai ricavi da Stadio. Gli Amministratori ritengono che la Società disponga di risorse adeguate per continuare a operare per il futuro prevedibile e, pertanto, i bilanci consolidati e separati sono stati predisposti sulla base della continuità aziendale

Gli Amministratori ritengono che

il Club sia sufficientemente robusto per reagire al cambiamento della Brexit.

I Revisori contabili di Deloitte LLP, nelle Conclusioni riguardanti la continuità aziendale non hanno avuto nulla da riferire per quanto riguarda:

• l'uso non appropriato del presupposto della continuità aziendale nella preparazione dei rendiconti finanziari non è appropriato, da parte degli amministratori; o

• gli amministratori non hanno comunicato in bilancio eventuali incertezze materiali identificate che possono suscitare dubbi significativi sulla capacità del gruppo o della capogruppo di continuare ad adottare la continuità aziendale per un periodo di almeno dodici mesi dalla data in cui il i rendiconti finanziari sono autorizzati per il rilascio.

Lo Stato

Patrimoniale.

Il totale delle attività è aumentato del 10,54%, passando da £ 1,69 miliardi a £ 1,87 miliardi.

La struttura dell’attivo patrimoniale è composta per il 84,9% da attività non correnti.

Le immobilizzazioni materiali incidono sul totale dell’attivo per il 74,7% e quelle immateriali per il 9,6%, nel 2019/20 tra le attività non correnti figura la posta “trade receivable due after one year” relativa ai crediti per la cessione dei giocatori, con scadenza maggiore di un anno per £ 11.678.000, che incidono per lo.0,6% sul totale dell’attivo.

Il totale delle attività non correnti ammontante a £ 1,59 miliardi (£ 1,54 miliardi nel 2018/19), è aumentato del 3,39%.

L’attivo corrente, pari a £ 282,12 milioni, è caratterizzato dalla predominanza delle disponibilità liquide ammontanti a £ 226,18 milioni circa (£ 123,48 milioni circa nel 2018/19).

Da sottolineare l’incremento dell’attivo dal 2013 al 2020 di £ 1,6 miliardi da £ 272,4 milioni a 1.873 milioni, a causa soprattutto dell’investimento per lo stadio, che ha comportato un aumento delle immobilizzazioni materiali di £ 1.229 milioni in 7 esercizi.

L’INDICE DI SOLVIBILITA’ TOTALE

Il rapporto tra attività totali e debiti totali determina l’indice di solvibilità totale. Un club è solvibile quando il totale dell’attivo è superiore al totale dei suoi debiti. Quanto maggiore risulta tale indice, tanto più il club è solvibile. Nel caso in questione, l’indice di solvibilità totale è superiore a 1, essendo pari a 1,22.

Ciò vuol dire che il valore dei beni del club è sufficiente per pagare i debiti.

L’INDICE DI SOLVIBILITA’ CORRENTE

Il rapporto tra attività correnti e passività correnti determina l’indice di solvibilità corrente. Tale indice serve a verificare se l’attivo corrente è in grado di pagare i debiti a breve. Nel caso in questione, l’indice di solvibilità corrente è pari a 0,51, ciò vuol dire che l’attivo a breve non è sufficiente per pagare i debiti a breve.

Le attività correnti risultano pari a £ 282,12 milioni (£ 155,75 milioni nel 2018/19), hanno registrato un incremento di £ 126,37 milioni e non sono sufficienti a coprire il passivo corrente che ammonta a £ 551,8 milioni. Pertanto, il capitale circolante netto è negativo per £ 269,68 milioni. Tuttavia, tale dato include anche risconti passivi (“deferred income”) per £ 114,52 milioni (£ 226,7 milioni nel 2018/19).

L’INDICE DI INDEBITAMENTO

Il rapporto tra patrimonio netto e il totale delle passività determina l’indice di indebitamento. Tale valore deve muoversi all’intorno di 1. Nel caso in questione, l’indice di indebitamento è pari a 0,22.

L’equity ratio è pari al 18,1%.

Il Patrimonio Netto.

Il Patrimonio Netto consolidato è positivo e ammonta a £ 339,8 milioni. La variazione negativa di £ 63,92 milioni, rispetto al dato dell’esercizio precedente, è dovuta alla perdita di esercizio pari a £ 84,96 milioni.

Il capitale sociale ammonta a £ 10,644,330. Il numero delle azioni ordinarie è di 212.886.618 del valore nominale di 5p.

Il Patrimonio Netto essendo positivo è conforme a quanto richiesto dal regolamento del Financial Fair Play.

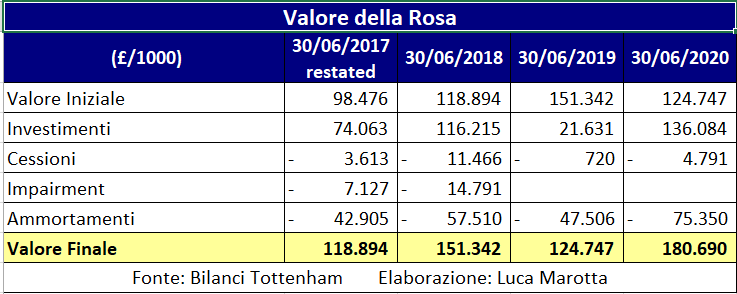

Il Valore della Rosa.

Il valore della Rosa dei calciatori aumenta da £ 124,75 milioni a £ 180,69 milioni.

Nel corso dell'esercizio sono stati acquistati giocatori per un costo totale di £ 136,1 milioni (£ 21,6 milioni nel 2018/19), sono stati ceduti calciatori con un valore di libro pari a £ 4,8 milioni (£ 0,7 milioni nel 2018/19) e sono stati effettuati ammortamenti per £ 75,35 milioni (£ 47,5 milioni nel 2018/19).

Durante l’esercizio 2019/20, sono stati ceduti: K Trippier (Atletico Madrid); V Janssen (Monterrey); G K N'Koudou ( Besiktas); J Onomah (Fulham); Christian Eriksen (FC Internazionale Milano); Georges Kevin Nkoudou (Besiktas); Josh Onomah (Fulham) e Victor Wanyama (Montreal).

I calciatori acquistati sono stati: T Ndombele ( Olympique Lyon); Steven Charles Bergwijn (PSV Eindhoven)); R Sessegnon (Fulham); G Lo Celso (Real Betis).

I calciatori ceduti temporaneamente in prestito sono stati: G Lo Celso (Real Betis); C Carter-Vickers (Stoke City).

Dopo la chiusura dell’esercizio sono stati ceduti: K Walker-Peters (Southampton).

I calciatori acquistati sono stati: T Ndombele ( Olympique Lyon); R Sessegnon (Fulham); P Hojbjerg (Southampton); J Hart (Burnley); M Doherty (Wolverhampton Wanderers) e S Regullon (Real Madrid).

I calciatori ceduti in prestito sono stati: J Foyth(Villarreal) e R Sessegnon (Hoffenheim).

I calciatori acquistati in prestito sono stati: G Bale (Real

Madrid) e C Vinicius (Benfica).

Tali transazioni hanno comportato spese nette per circa £

97.626.000, con passività potenziali per circa £

Le Immobilizzazioni

materiali.

Il valore contabile delle immobilizzazioni materiali,

durante il 2019/20, è diminuito da £

L’importo del valore contabile netto delle immobilizzazioni materiali relative ai fabbricati risulta pari a £ 1.231.794.000.

L’importo delle immobilizzazioni materiali per i diritti d’uso delle attività risulta pari a £ 20.657.000.

L’importo delle immobilizzazioni materiali in corso di costruzione risulta pari a £ 27.527.000.

La Posizione

Finanziaria Netta (Net Debt).

La posizione finanziaria netta consolidata è negativa per £ 604,6 milioni. Nel 2018/19, la posizione finanziaria netta era negativa per £ 534,3 milioni. La variazione è dovuta principalmente alla possibilità di poter usufruire delle misura per mitigare l’impatto negativo COVID con il “Covid Corporate Financing Facility", che di conseguenza ha determiato l’aumento del debito, che comprende i prestiti bancari per la costruzione dello stadio.

Le disponibilità liquide sono aumentate da £ 123,5 milioni a £ 226,2 milioni, segnando un incremento di circa £ 70,3 milioni.

L’indebitamento finanziario lordo è sostanzialmente “virtuoso”, essendo dovuto principalmente all’attività di investimento nelle infrastrutture.

I debiti bancari, esposti in bilancio, al netto dei costi, ammontano complessivamente a £ 655,1 milioni di, quasi totalmente con scadenza oltre l’esercizio successivo.

I debiti bancari riguardano un prestito iniziale di £ 16.000.000 da parte di Investec Bank, che è stato usato per finanziare la costruzione del nuovo Centro Sportivo (Training Ground), ed è garantito dallo stesso. Nel mese di febbraio 2019 è stato esteso a £ 25.000.000, il ci rimborso è stato prorogato al 31.12.2025. £ 1.500.000 sono state rimborsate a dicembre 2019.Il prestito bancario era esposto in bilancio al netto dei costi di finanziamento associati, pari a £ 132 mila, che sono ammortizzati lungo la durata del prestito.

In data 20 settembre 2019 il Gruppo ha chiuso il rifinanziamento dei prestiti erogati a supporto della costruzione del “Tottenham Hotspur Stadium”. Il pacchetto di rifinanziamento dello stadio da £ 637.000.000 comprende £ 525.000.000 riguardanti l'emissione di obbligazioni a lungo termine, collocate presso investitori statunitensi attraverso un collocamento privato, e altri £ 112.000.000 riguardanti un prestito della Bank of America Merrill Lynch, che hanno anche gestito il prestito. Il pacchetto di rifinanziamento ha un scadenza media di 23 anni e cedola media ponderata del 2,67%. Il pacchetto di rifinanziamento è esposto in bilancio al netto di £ 3.891.000 dei costi associati alla disposizione del prestito che vengono ammortizzati durante la durata del prestito.

A maggio 2017 è stato sottoscritto un prestito rotativo a

breve termine da £ 25.000.000 che fa parte del fondo di £ 537.000.000 del

Gruppo con HSBC Bank plc, che è garantito dalle attività del Gruppo e doveva scadere

nel maggio 2022. Alla data di bilancio l’importo prelevato era pari a zero.

Tale finanziamento è esposto in bilancio al netto dei costi di finanziamento

associati, paria £ 196 mila, che sono ammortizzati lungo la durata del

prestito. Nel mese di settembre 2019 questo prestito rotativo a breve termine è

stato esteso a £

Nel maggio 2020 il

gruppo ha emesso Commercial Paper che sono stati acquistati dalla Bank of

England come parte del “Covid Corporate Financing Facility" per £

175.000.000.

I Commercial Paper scadono a marzo 2021. La passività è esposta in bilancio al netto di £ 73.000 dei costi associati all'organizzazione del prestito che vengono ammortizzati durante la durata del prestito.

Il saldo tra crediti e debiti per la compravendita calciatori è a debito per circa £ 123 milioni.

I crediti commerciali per cessioni calciatori ammontano a £ 25,73 milioni (2018/19: £ 4,47 milioni).

I debiti commerciali a breve per cessioni calciatori ammontano a £ 44,72 milioni (2018/19: £ 33,0 milioni). I Debiti commerciali a lungo termine per l'acquisizione di calciatori sono pari a £ 94,9 milioni (£ 54,9 milioni nel 2018/19).

Ai fini del Financial Fair Play la nozione di Net debt, già nota in base alla vecchia regolamentazione, come differenza tra debiti finanziari e disponibilità liquide integrata del saldo tra debiti e crediti verso società di calcio, è stata ulteriormente integrata con la considerazione nel conteggio anche dei debiti fiscali e previdenziali non correnti (“Accounts payable to social/tax authorities”); invece, non sono considerati gli altri debiti fiscali (“Other tax liabilities”), che includono le passività per imposte differite (“deferred tax liabilities”).

In altre parole, i debiti fiscali e previdenziali non correnti da considerare riguardano le rateizzazioni pluriennali col fisco.

Il risultato della somma algebrica, non deve essere superiore al fatturato netto

Il Tottenham non evidenzia debiti tributari e previdenziali

non correnti; pertanto, nel 2019/20, il club londinese non ha problemi per

quanto riguarda il “net debt” ai fini del Fair Play Finanziario.

Il nuovo regolamento del Fair Play Finanziario ha introdotto la nozione di “Relevant Debt”. La nozione di debito rilevante (“Relevant Debt”) corrisponde alla nozione di “Net Debt” meno l'importo del debito direttamente attribuibile alla costruzione e/o alla modifica sostanziale dello stadio e/o alle strutture di formazione dall'inizio del debito fino a 25 anni dopo la data in cui l'attività è dichiarata pronta per l'uso. Il “Relevant Debt” non deve essere superiore congiuntamente a due limiti: € 30 milioni e a 7 volte la media della differenza tra valore e costi della produzione.

Nel caso in questione, al 30.06.2020, emergono debiti finanziari per lo stadio e/o infrastrutture sportive, nello specifico stimabili in 656 milioni di sterline, che determinerebbero un “relevant debt” negativo.

Le altre passività.

Le passività con durata inferiore all’esercizio successivo ammontano a £ 551,8 milioni (€ 604,78 milioni), mentre nel 2018/19 erano pari a £ 401,38 milioni.

Le passività con durata superiore all’esercizio successivo ammontano a £ 981,42 milioni (€ 1.075,64 milioni), mentre nel 2018/19 erano pari a £ 889,4 milioni.

I ratei passivi (“accruals”), iscritti nel passivo corrente, ammontano a £ 54,0 milioni; mentre, nel 2018/19 erano pari a £ 20,9 milioni. I ricavi anticipati (“deferred income”) relativi alla stagione 2019/20 ammontano a £ 114,52 milioni (£ 226,7 milioni nel 2018/19).

I ricavi anticipati (“deferred income”) non correnti ammontano a £ 153,6 milioni (£ 117,6 milioni nel 2018/19).

Le imposte differite non correnti (Deferred tax liabilities) ammontano a £ 52,6 milioni (£ 43,4 nel 2018/19).

I debiti commerciali nel complesso sono pari a £ 148,73 milioni (£ 99,48 milioni nel 2018/19), di cui £ 53,8 milioni (£ 44,55 milioni nel 2018/19), hanno scadenza entro l’esercizio successivo.

La voce Altri debiti correnti aumenta da £ 63,74 milioni a £ 81,1 milioni.

I debiti tributari correnti ammontano a £ 43,20 milioni, mentre nel 2018/19 erano pari a £ 28,81 milioni.

Le imposte differite (“deferred tax liabilities”) non correnti ammontano a £ 52.602.000 (£ 43.378.000).

I Flussi di Cassa.

La variazione delle disponibilità liquide ha registrato un incremento di £ 102,69 milioni.

La gestione operativa ha generato un flusso di cassa netto positivo per £ 74,7 milioni (2018/19: £ 243,7 milioni).

L’attività di investimento ha

assorbito un flusso di cassa per £ 140,39 milioni, mentre nel 2018/19 si era

verificato un assorbimento per £ £ 415,95 milioni. Infatti, sono stati

effettuati investimenti in immobilizzazioni materiali, che hanno drenato £ 81.551.000

(£ 420.336.000 nel 2018/19). Inoltre, il gruppo ha registrato un esborso di £ 83,52

milioni (2018/19: £ 49,16 milioni) per acquisire giocatori, mentre dalle

vendite di calciatori ha ricevuto £ 24,69 milioni (2018/19: £ 46,4 milioni).

L’attività di finanziamento ha generato un flusso di cassa positivo per circa £ 168,38 milioni, mentre nel 2018/19 si è registrato un flusso di cassa netto positivo per £ £ 195,1 milioni.

Infatti, durante il 2019/20, il Gruppo ha visto affluire flussi monetari positivi per £ 170,99 milioni (£ 195.1 milioni nel 2018/19) derivanti da prestiti e ha effettuato rimborso di prestiti per £ 2,6 milioni.

La Gestione

Economica.

Il fatturato netto diminuisce del 14,9%, da £ 403,7 milioni a £ 391,8 milioni.

Nella Nota integrativa del bilancio del Tottenham, il

fatturato è suddiviso nel seguente modo: “Match receipts” per £ 94.526.000 (£ 81.675.000

nel 2018/19); UEFA Prize Money £ 51.181.000 (£ 93.963.000 nel 2018/19); “TV and

Media” per £ 95.178.000 (£ 149.898.000 nel 2018/19) e “Commercial” per £ 161.501.000

(£ 133.159.000 nel 2018/19) e come componente straordinaria “premier league

rebate” ossia lo sconto concesso dalla Premier League alle emittenti britanniche e internazionali, per £

10.524.000. Tale sconto è un effetto della pandemia COVID-19, che ha comportato, dal 13 marzo 2020, il rinvio di nove

partite di Premier League rimanenti. La stagione della Premier League 2019/20 è

ripresa il 17 giugno 2020 (con tre delle partite differite giocate nel mese di

giugno 2020 e le restanti sei partite rinviate all'inizio dell'esercizio

finanziario 2020/21). La modifica della stagione 2019/20 e le conseguenti modifiche

ai palinsesti televisivi, hanno avuto implicazioni per gli accordi tra la

Premier League e le emittenti britanniche e internazionali, determinando uno

sconto stimato dovuto alle emittenti sulle tariffe annuali per il Stagione

2019/20 di £ 285 milioni. Il meccanismo per allocare l'impatto dello sconto sui

singoli club è stato approvato dai 20 club della Premier League e ha comportato

una riduzione dei ricavi TV.

La biglietteria per le partite della Premier League ha

registrato incassi pari a £ 30,9 milioni, mentre nel 2018/19 erano pari a £ 34,3

milioni. Il decremento è dovuto al fatto che le partite casalinghe della

stagione sportiva 2019/20 disputate prima della pandemia COVID-19 sono state 14

su 19. Le restanti cinque partite casalinghe sono

state giocate a porte chiuse, due delle quali disputate entro il 30 giugno 2020.

Nella stagione sportiva 2018/19 il Tottenham ha giocato nel “Wembley Stadium”

14 partite su 19 e le restanti 5 le ha disputate nel “Tottenham Hospur Stadium”.

I ricavi da competizione UEFA, compreso il botteghino ammontano a £ 51,18 milioni (£ 108,4 milioni nel 2018/19,

a causa del raggiungimento della finale della UEFA Champions League).

I

ricavi da Coppe Nazionali ammontano a £ 3,1 milioni (2019:

£1.2milioni) grazie al raggiungimento del 5 ° turno (2019: 4° turno), mentre i

ricavi della “English Football

League Cup 2019-

I ricavi commerciali nel complesso sono pari a £ 161,501,000; infatti, i ricavi da sponsorizzazione e dell'ospitalità aziendale sono state di £ 146,5 milioni (2019: £ 120,3 milioni) e i ricavi di merchandising sono stati pari a £ 22,4 milioni (2019: £ 20,6 milioni).

Le altre entrate hanno contribuito con £ 44,5 milioni (2019: £ 24,1 milioni). L'aumento è dipeso dalle vendite della ristorazione a causa del completamento di Tottenham Hotspur Stadium, dall’aver ospitato due partite della NFL, dalle visite allo Stadio entrato in funzione.

Le spese operative prima del player trading (personale, svalutazioni immobilizzazioni materiali e altri costi) sono aumentate a £ 358,1 milioni (2019: £ 312,8 milioni).

Il costo del personale è pari a £ 181,28 milioni (£ 178,6 milioni nel 2018/19). Il rapporto tra costo del personale e fatturato netto, è pari al 46,3%. Tale indicatore è ben al di sotto del limite massimo auspicato dal Fair Play Finanziario, che è pari al 70%.

Il numero medio dei dipendenti è aumentato da

La remunerazione complessiva aggregata degli Amministratori è stata di £ 5.972.000 (2019: 610.342.000). L'Amministratore più pagato ha ricevuto un compenso totale di £ 2.959.000 (2019: £ 7.014.000).

Le svalutazioni delle immobilizzazioni materiali aumenta da £ 24,86 milioni a £ 70,97 milioni.

Gli altri costi operativi diminuiscono da £ 115 milioni a £ 105 milioni.

Gli ammortamenti e gli altri proventi e oneri per cessioni calciatori aumentano da £ 46,2 milioni a £ 73,67 milioni.

Il risultato del Player Trading è negativo per £ 58,28 milioni, nel 2018/19 era negativo per £ 35,3 milioni. Nel 2019/20, le plusvalenze non sono riuscite a coprire il costo annuale dei cartellini dei calciatori. L’eccedenza di plusvalenza è pari a £ 15,39 milioni (£ 10,9 milioni nel 2018/19).

La gestione finanziaria è negativa per £ 43,23 milioni (-£

25,2 milioni nel 2018/19). I costi finanziari risultano pari a £ 46,4 milioni. I

costi relative agli interessi bancari sono aumentati a £ 21,0 milioni (2019: £

12,9 milioni) a causa dei costi di finanziamento sostenuti dopo il

completamento di Tottenham Hotspur Stadium che sono stati contabilizzati nel

Conto economico dell'esercizio. Nell’anno precedente, gli interessi prima

dell'apertura di Tottenham Hotspur Stadium sono stati capitalizzati.

I proventi finanziari ammontano a £ 3,17 milioni.

Per quanto riguarda il pagamento degli Agenti, il sito web della FA (Link: http://www.thefa.com/football-rules-governance/policies/intermediaries/intermediaries-transactions) riporta come importo riguardante il periodo dal 1 febbraio 2019 al 31 gennaio 2020, la cifra di £12,499,074.

Il “Breakeven Rule”

Premesso che il bilancio 2019/20 dovrà essere valutato insieme al bilancio 2020/21, a causa della Pandemia Covid-19; i dati del triennio 2019/20-2017/18 risultano appesantiti dalla perdita 2019/20.

Il Tottenham non dovrebbe avere problemi per quanto riguarda l’obiettivo del pareggio di bilancio, considerando anche le varie soglie di tolleranza del Fair Play Finanziario.

Il risultato prima delle tasse 2017/18 è positivo per £ 138,9 milioni, quello del 2018/19 originale è positivo per £ 87,36 milioni e quello del 2019/20 è negativo per £ 67,72 milioni.

I costi per azioni di beneficenza e per azioni rivolte alla

comunità locale dovrebbero essere esclusi. Nel 2019/20, il Gruppo ha effettuato

donazioni in denaro di £

Nel calcolo dovrà essere considerato l'impatto finanziario negativo del COVID-19, definito come la

perdita di ricavi dovuta alla differenza tra i ricavi medi rilevati negli

esercizi 2019/2020 e 2020/2021 e i corrispondenti ricavi medi attesi previsti

per gli stessi periodi, che come minimo dovranno essere uguali a quelli del

periodo di monitoraggio chiuso nel 2019, anche considerando eventuali aumenti

contrattuali.

Conclusioni.

Il Club continua a rispettare e sostenere sia il Fair Play Finanziario dell’UEFA che quello della Premier League.

Il COVID-19, per quanto riguarda i ricavi da Match Day, ha provocato un danno, con la disputa di partite senza pubblico, che si perpetua anche nella parte iniziale del 2020/21 impedendo di sfruttare le enormi potenzialità dello stadio oggetto di un grosso investimento.

Nessun commento:

Posta un commento