Luca Marotta

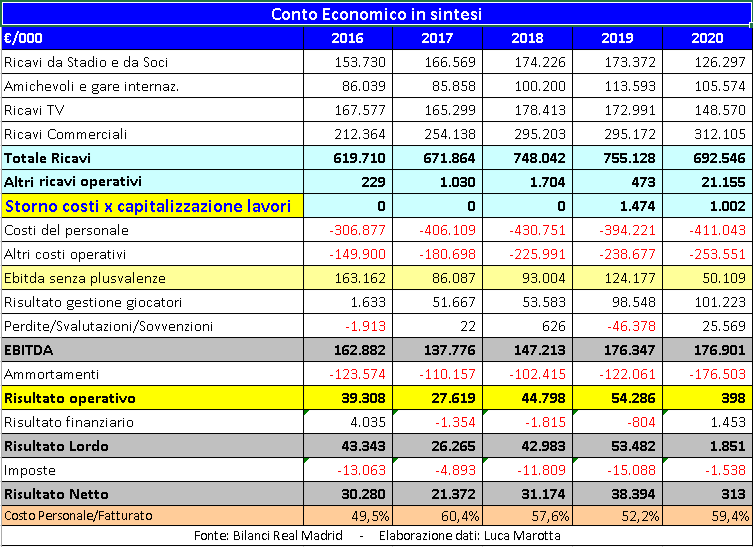

Il Bilancio 2019/20 del Real Madrid evidenzia un fatturato netto senza plusvalenze di 714,7 milioni di Euro; mentre, nel 2018/19

era pari a 755,1 milioni di Euro. Il decremento registrato rispetto

all’esercizio precedente è stato del 5,6%. Si aggiunga, di conseguenza, che il

club madrileno ha superato per il nono anno consecutivo la barriera dei 500

milioni di Euro di fatturato netto e per la quinta volta consecutiva quella dei

600 milioni di Euro. L’esercizio 2019/20 si è chiuso con un risultato di sostanziale pareggio con un utile lordo di € 1.851.000 (€ 53,48

milioni nel 2018/19) e o con un utile

netto di 313 mila Euro (€ 39,39

milioni nel 2018/19), che segna un decremento del 99,18%. A causa della pandemi

Covid-19 il Real Madrid ha disputato tre partita casalinghe della stagione

sportiva nel mese di luglio 2020, che hanno generato ricavi per diritti TV che

saranno conteggiati nel bilancio 2020/2021.

La Posizione

finanziaria Netta a causa degli investimenti per la ristruttura dello

stadio è diventata negativa

per Euro 117.794.000 (+€ 72,63

milioni nel 2018/19).

Per mitigare

l'impatto della pandemia COVID-19, che ha provocato la riduzione dei

ricavi, il Real Madrid ha cercato di attuare misure di risparmio sui costi

preventivati. Per quanto riguarda il costo

del personale, i giocatori e gli allenatori delle prime squadre di

calcio e basket del Real Madrid, insieme ai principali dirigenti delle diverse

divisioni di club, hanno volontariamente accettato di ridurre la loro

retribuzione del 10% rispetto a quanto preventivato, per un risparmio di

35,5 milioni di Euro rispetto al preventivo. La percentuale sarebbe stata del

20%, nel caso in cui il campionato non fosse stato completato

Allo stesso modo, tra le spese di esercizio, è stato

stabilito un piano di risparmio attraverso il quale si è ottenuta una riduzione

di spesa, oltre a quella derivante dal mancato guadagno, pari all'8% della

spesa complessiva annua.

Dopo le misure di contenimento dei costi adottate per

mitigare l'impatto causato dal COVID-19, il club ha chiuso l'esercizio 2019/20

con un risultato economico in pareggio (0,3 milioni di euro).

In termini finanziari, l'impatto causato da COVID-19 sulle

disponibilità liquide ha esplicato i suoi effetti in misura maggiore, poiché il

club ha fatto fronte ai mancati ricavi e al rinvio dell'incasso di alcuni

contratti di sponsorizzazione e dei canoni di abbonamento.

Per farvi fronte, il club ha fatto ricorso

all’indebitamento, ottenendo nuovi

finanziamenti bancari a lungo termine nei mesi di aprile e maggio 2020,

di cui 155 milioni di euro corrispondono a quattro prestiti con scadenza 5 anni

e 50 milioni di euro corrispondono a un politica del credito con scadenza 3

anni. Le operazioni sono state formalizzate in autonomia con i cinque enti

bancari nazionali con cui opera il club e sono avallate dall' “Instituto de Crédito Oficial (ICO)” all'interno

della linea approvata dal Governo per

facilitare la liquidità delle società.

Al 30 giugno 2020, il club ha un patrimonio netto di 533

milioni di euro, disponibilità liquide per[L1]

125 milioni di euro (esclusa la liquidità legata al progetto di

ristrutturazione dello stadio) e ha linee di credito a lungo termine per

operare nel 2020/21.

Il contributo del Real Madrid alle entrate fiscali e

previdenziali spagnole nel 2019/20 è stato di 286,4 milioni di euro.

Dal punto

di vista sportivo, nel 2019-2020 il Real Madrid ha

vinto l'89ª edizione della Liga, che è iniziata il 16 agosto 2019 ed è

terminata il 19 luglio 2020 con una trasferta sul campo del Leganés. Il 12.01.2020 il

Real Madrid ha vinto la Supercopa de España 2020. Nella

UEFA Champions League 2019/20 è stato eliminato agli ottavi dal Manchester City

il 7/8/2020, e in ‘Copa del Rey’ è stato eliminato il 6.02.2020 ai quarti dalla

Real Sociedad.

Il Patrimonio Netto.

Il Patrimonio Netto è positivo ed in aumento e ammonta a 532,92

milioni di Euro (€532,76 milioni nel 2018/19), con un incremento di 169 mila

Euro, rispetto al 2018/19, ossia dello 0,03%. La differenza è dovuta principalmente

all’utile netto dell’esercizio pari a 313 mila e alla variazione delle riserve

per contributi ricevuti.

Essendo “non negativo” ed in crescita, tale indicatore è

conforme a quanto stabilito dal regolamento del Fair Play Finanziario. Da

evidenziare che il Real Madrid finanzia con i mezzi propri il 37,2% circa delle

attività.

L’INDICE

DI SOLVIBILITA’ TOTALE

Il rapporto tra attività totali e debiti totali determina

l’indice di solvibilità totale. Un club è solvibile quando il totale

dell’attivo è superiore al totale dei suoi debiti. Quanto maggiore risulta tale

indice, tanto più il club è solvibile.

Nel caso del Real Madrid l’indice di solvibilità totale è

pari a 1,59, mentre nell’esercizio

precedente era pari a 1,88.

Pertanto, i beni posseduti dal Real Madrid possono pagare i

debiti.

Si aggiunga che il Patrimonio Netto, ossia i mezzi propri,

sono quasi uguali al valore dei diritti pluriennali sui giocatori, infatti, il

rapporto tra Patrimonio Netto e valore dei diritti pluriennali sui giocatori è

pari a 1,0 (1,71 nel 2018/19).

L’indice di solvibilità totale risulterebbe pari a 1 (1,37

nel 2018/19), anche se escludessimo il valore dei giocatori, pertanto i

restanti beni sarebbero in grado di pagare i debiti.

L’evoluzione dell’indice nel tempo mostra come il Real Madrid presenti un indice di solvibilità sopra il valore di 1 da molto tempo e come tale indice sia in crescita.

L’affermazione

resta valida anche se non si considerasse nelle attività il valore contabile

netto dei giocatori,

L’INDICE

DI INDEBITAMENTO

Il

rapporto tra patrimonio netto e il totale delle passività determina l’indice di

indebitamento. Tale valore deve muoversi all’intorno di 1. Nel caso in

questione, l’indice di indebitamento è pari a 0,59 (0,88

nel 2018/19).

Infatti, l’equity ratio è sceso al 37,2% e si ricorre al

capitale di terzi, nella misura del 62,8%.

Gli Investimenti.

Escludendo il progetto di ristrutturazione dello stadio,

nell’esercizio 2019/20, il club ha

investito € 331 milioni, di cui € 8 milioni sono stati destinati al

miglioramento e allo sviluppo delle strutture del Club; € 323 milioni (€ 249

milioni nel 2018/19) per acquistare giocatori.

Per quanto riguarda l’importo degli investimenti effettuati

dall’esercizio 2000/01, l’importo dell’anno 2019/20 ha superato il record dell’esercizio

2008/09 che era di 314 milioni di Euro. Inoltre, nel corso del tempo, il Real

Madrid ha finanziato parte degli investimenti con i disinvestimenti.

Come già detto, l’investimento nella rosa giocatori è stato

di circa € 323 milioni, in parte autofinanziato con le cessioni di giocatori

per € 139 milioni (€ 124 milioni nel 2018/19). Pertanto, l’investimento netto per

la rosa giocatori è stato di circa € 184 milioni; nel 2018/19 vi è stato un disinvestimento

netto per la rosa giocatori di circa € 125 milioni. Nel

periodo 2000-2020, l'investimento netto medio annuo è stato di 75 milioni di

euro.

Osservando l'evoluzione degli investimenti, si nota che, nel

periodo 2000/01-2019/20, il club madrileno ha investito molto nelle strutture

sportive immobiliari. In particolare, in tale periodo sono stati investiti 250

milioni di Euro per lo stadio, per modernizzarne le strutture e migliorarne la

qualità e funzionalità per gli spettatori, per fornire servizi multimediali e

servizi che consentono un maggiore sfruttamento commerciale, creando un ritorno

economico annuo molto significativo. E sono stati investiti 238 milioni di Euro

(di cui € 5 milioni nel 2019/20) per la costruzione della “Ciudad Real Madrid”,

considerato il più grande centro sportivo mai costruito per una squadra di

calcio, con una superficie totale di

La Struttura dello

Stato Patrimoniale.

Il totale delle attività al 30 giugno 2020 è di circa 1,43

miliardi di Euro (€ 1,04 miliardi nel 2018/19) e registra un incremento del 26%.

La variazione del valore contabile netto della rosa atleti sportivi è stata di 223,9

milioni di Euro.

La variazione in aumento della rosa calciatori pari a Euro 224 milioni è dipesa da acquisti

per € 322,7 milioni, cessioni per un valore contabile residuo di € 3,47

milioni, ammortamenti per Euro 158,8 milioni oltre a rettifiche per 16,47

milioni di Euro e riclassificazioni nelle attività correnti detenute per la

vendita per € 80 milioni. Il costo storico della rosa calciatori ammonta a € 953,8

milioni (€ 593,6 milioni nel 2018/19), mentre il valore contabile netto è pari a

Euro 534.213.000.

Negli investimenti 2019/20 della rosa calciatori del Real, pari a 322,7 milioni di Euro, dovrebbe essere conteggiati Luka Jovic; Ferland Mendy; Éder Militão e Rodrygo. Anche nel 2019/20, il Real Madrid ha fatto un mercato importante. Tra i disinvestimenti conteggiati nel bilancio 2019/20 dovrebbero figurare Mateo Kovacic (Chelsea FC); Marcos Llorente (Atlético de Madrid) Raúl de Tomás (Benfica Lisbona); Theo Hernández (AC Milan) e Keylor Navas (Paris Saint-Germain).

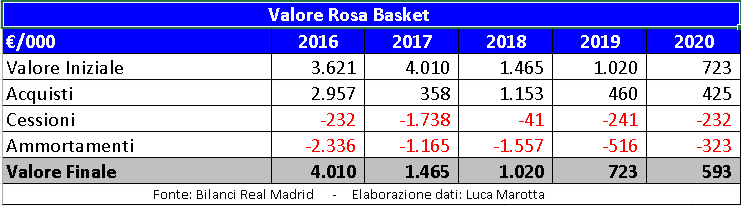

La variazione diminutiva della rosa dei giocatori di pallacanestro è negativa per Euro 130

mila ed è dipesa da acquisti per € 425 mila, cessioni per un valore contabile

residuo di € 232.000 e ammortamenti per Euro 323.000. Il costo storico della

rosa giocatori di pallacanestro ammonta a 9,57 milioni di Euro, mentre il

valore contabile netto è pari a Euro 593.000.

Al 30.06.2020, il saldo finale del costo storico delle immobilizzazioni materiali ammonta a € 626.849.000. Il valore contabile netto dello stadio e dei palazzetti dello sport ammonta a 216,03 milioni di Euro. Il costo storico è pari a 324,26 milioni di Euro. Il valore contabile netto dei terreni e delle altre costruzioni ammonta a 54,27 milioni di Euro. Il costo storico è pari a 64,7 milioni di Euro.

La voce “Inversiones Inmobiliaras”, pari a € 11,17 milioni,

evidenzia un costo storico di € 14,06 milioni. Tale voce comprende la voce contabile “Terrenos”,

con un costo storico di 13,62 milioni di Euro, che riguardano un terreno

ottenuto dal Comune di Madrid denominato “Mercedes Arteaga, Jacinto Verdaguer”

e la particella di terreno dedicata a servizi della “Ciudad Aeroportuaria

parque de Valdebebas”.

L’attivo non corrente risulta aumentato di € 341,11

milioni a causa soprattutto dell’incremento del valore contabile netto delle

immobilizzazioni immateriali sportive, da € 310,9 milioni a € 534,8 milioni; all’incremento

del valore contabile netto delle immobilizzazioni materiali, da € 350,34

milioni a € 424,17 milioni e dei crediti a lungo termine per la cessione

calciatori sono aumentati da € € 56 mila a € 46,44 milioni.

Le attività correnti, invece, registrano un decremento

di € 45,57 milioni.

Il capitale

circolante netto, ossia la differenza tra attività correnti e passività

correnti, mostra un valore negativo di € 111,96 milioni (-€60,1 milioni di Euro

nel 2018/19). Il principale fattore che rende negativo il capitale circolante è

rappresentato dai risconti passivi a breve, ossia ricavi anticipati inerenti la

stagione successiva, che ammontano a € 84,33 milioni (€ 129,4 milioni nel 2018/19). Complessivamente i risconti passivi

ammontano a € 132,13 milioni (€ 162,67 milioni nel 2018/19). La considerazione

di previsioni di fabbisogno di liquidità fatte in base a ipotesi prudenziali

per le stagioni successive unitamente alla considerazione del fatto che al 30

giugno 2020, esistevano linee di credito non utilizzate per un importo di 328

milioni di euro (€ 285 milioni al 30 Giugno 2019) contribuiscono a mitigare i dubbi che possano sorgere

potenziali rischi di liquidità causati da un capitale circolante netto negativo

La Posizione

Finanziaria Netta.

Ai fini del Financial Fair Play la nozione di Net debt, già nota in base alla vecchia

regolamentazione, come differenza tra debiti finanziari e disponibilità liquide

integrata del saldo tra debiti e crediti verso società di calcio, è stata

ulteriormente integrata con la considerazione nel conteggio anche dei debiti

fiscali e previdenziali non correnti (“Accounts payable to social/tax

authorities”); invece, non sono considerati gli altri debiti fiscali (“Other

tax liabilities”), che includono le passività per imposte differite (“deferred

tax liabilities”).

In altre parole, i debiti fiscali e previdenziali non

correnti da considerare riguardano le rateizzazioni pluriennali col fisco.

Il risultato della somma algebrica, non deve essere superiore al fatturato netto.

Da questo punto di vista il Real Madrid non presenterebbe alcun problema.

Non figurano debiti fiscali e previdenziali non correnti da

aggiungere; pertanto, il net debt ai fini del Fair Play Finanziario risulta

inferiore al fatturato netto ed è conforme a quanto auspicato dal regolamento.

Esistono solo passività per imposte differite non correnti per € 20,77 milioni

che non si considerano ai fini del calcolo

Il nuovo regolamento del Fair Play Finanziario ha introdotto

la nozione di “Relevant Debt”. La

nozione di debito rilevante (“Relevant

Debt”) corrisponde alla nozione di “Net Debt” meno l'importo del debito

direttamente attribuibile alla costruzione e/o alla modifica sostanziale dello

stadio e/o alle strutture di formazione dall'inizio del debito fino a 25 anni

dopo la data in cui il debito l'attività è dichiarata pronta per l'uso. Il “Relevant Debt” non deve essere

superiore congiuntamente a due limiti: € 30 milioni e a 7 volte la media della

differenza tra valore e costi della produzione.

Nel caso del Real Madrid, al 30.06.2020, figurano Debiti a

breve termine per lavori per lo Stadio e la “Ciudad Real Madrid” per € 130.253.000,

che dovrebbero essere considerati, ai fini della loro esclusione, nella nozione

di “Relevant Debt”.

Gli Amministratori del Real Madrid considerano come

indebitamento finanziario netto (“Deuda

Neta”) la somma del saldo tra crediti e dei debiti per i trasferimenti di

giocatori più l’indebitamento finanziario netto (inteso come somma tra saldo

tra debiti e crediti bancari, finanziamenti da soci e parti correlate, risconti

passivi pluriennali per ricavi anticipati e debiti per leasing finanziario al

netto delle disponibilità liquide e investimenti a breve termine) e il debito

verso fornitori di immobilizzazioni (comprese le opere per lo stadio e il

centro sportivo). L'indebitamento finanziario netto non include i debiti

commerciali e altri debiti.

In base al conteggio

fatto dagli Amministratori, per le regole del Fair Play Finanziario

Spagnolo, l'indebitamento finanziario netto risulta negativo per € 354.288.000; mentre, nel 2018/19 era positivo per € 27.135.000.

Si pensi che al 30 giugno 2009, risultava un indebitamento

finanziario netto di 327 milioni circa. Ovviamente il dato risulta abbondantemente

conforme al Fair Play Finanziario, considerato l’importo record del fatturato.

La posizione finanziaria netta calcolata dagli

Amministratori, escludendo il progetto di ristrutturazione dello stadio,

ammonta a circa 241 milioni di Euro (€ 207 milioni nel 2018/19).

L’indebitamento finanziario lordo ammonta a circa 457 milioni di Euro (+€ 27 milioni nel 2018/19) ed è determinato dai

seguenti dati: € 205 milioni di

debiti bancari (€ 50 milioni nel 2018/19); €

204 milioni di debiti per investimenti in giocatori e altre

immobilizzazioni (€ 124 milioni nel 2018/19) e risconti passivi per € 48 milioni (€ 33 milioni nel 2018/19).

La posizione finanziaria netta, calcolata dagli Amministratori

escludendo il progetto di ristrutturazione dello stadio, è ottenuta sottraendo

le disponibilità liquide, pari a € 125

milioni (€ 156 milioni nel 2018/19), e i crediti verso club per l’acquisto

di giocatori pari a € 91 milioni.

Il Risultato della Posizione Finanziaria netta è negativo

per 241 milioni di Euro.

Il grafico seguente tratto dal bilancio del Real Madrid

mostra l’evoluzione della Posizione Finanziaria Netta nel tempo, con il picco dell’indebitamento

raggiunto nel 2009.

Nel 2019/20 l’importo della colonna gialla si riferisce alla quota dell’indebitamento relativo al progetto di ristrutturazione dello stadio, che al 30 giugno 2020 è di 114 milioni di euro.

Debiti con dipendenti

e fisco.

Il Fair Play Finanziario richiede che non vi siano delle problematiche

relative a debiti scaduti verso altri club, il fisco e/o i propri dipendenti.

Al 30 giugno 2020, i debiti correnti verso il personale

ammontano a € 138.944.000 (€ 149.497.000 nel 2018/19), di cui € 133.643.000 verso

il personale sportivo (€ 143.713.000 nel 2018/19). Nel complesso segnano un decremento

del 7.06%.

Il rapporto tra debiti verso il personale sportivo e costo

del personale sportivo è del 33,8%. L'ammontare di debito verso il personale

sportivo corrisponde principalmente alla remunerazione da corrispondere in base

ai contratti ai giocatori e agli allenatori della prima squadra di calcio e gli

importi dei premi per i risultati sportivi, pari a Euro 132.071.000 (€ 140.966.000

nel 2018/19).

I pagamenti degli ingaggi, secondo le condizioni stabilite,

sono effettuati principalmente nei mesi di luglio e dicembre, mentre gli

importi dei premi per i risultati sportivi conseguiti sono pagati, secondo

accordo, nella stagione successiva.

Nel bilancio è specificato che il Club risulta in regola per

quanto riguarda gli adempimenti relativi agli

obblighi fiscali e quindi non ha pendenza nei confronti dell’Agenzia delle

Entrate.

Le passività per imposte dell’esercizio correnti sono

nulle, invece figurano “Pasivos por Impuesto Diferido” che ammontano a € 20,77

milioni (€ 19,39 milioni nel 2018/19).

Nella sezione opposta, i crediti per imposte correnti

ammontano a € 12.774.000 (€ 3.881.000 nel 2018/19) e i crediti per imposte

differite ammontano a circa € 20.173.000 (€ 19.111.000 nel 2018/19).

Gli altri debiti verso le Amministrazioni Pubbliche ammontano

a € 14.559.000 (€ 25.853.000 nel 2018/19), di cui € 6.934.000 per IVA ed € 4.476.000

per Irpef su ritenute. Di contro gli altri crediti verso le Amministrazioni

Pubbliche ammontano a 2.010.000 Euro (€ 10 mila nel 2018/19).

I Ricavi

I ricavi

operativi per l'anno 2019/20,

escludendo le plusvalenze, raggiungono la cifra di € 715 milioni;

mentre, nell’esercizio precedente erano pari a € 757 milioni circa, segnando un

decremento dello 5,6%.

Gli Amministratori hanno scritto che il decremento rispetto

al 2018/2019 è dovuto all'effetto del COVID-19 e, isolando questo effetto,

il reddito dell'esercizio sarebbe stato in linea con l'importo preventivato

(822 milioni di euro), il che avrebbe significato una crescita dell'8% rispetto

all'anno precedente.

Dal 2011/12 il fatturato si colloca costantemente sopra la

soglia dei 500 milioni; dal 2015/2016 supera costantemente quella dei 600

milioni di Euro e dal 2017/2018 quella dei 700 milioni di Euro.

Sono diminuiti soprattutto i ricavi della Liga e della

Champions League; mentre sono cresciuti, solo i ricavi da Supercopa de España e

da amichevoli.

I ricavi da biglietteria della Liga ammontano a € 42.429.000

(€ 51.078.000 nel 2018/19).

I

ricavi da biglietteria della ‘Copa del Rey’ ammontano a € 2.424.000 (€

10.464.000 nel 2018/19). I ricavi complessivi, da Champions League ammontano a

€ 82.249.000 (€ 88.181.000 nel 2018/19). Nel 2019/20 figurano i ricavi per la

‘Supercopa de España’per € 8.057.000, che nel 2018/19 non figuravano. Tali

ricavi hanno fatto fronte al venir meno dei ricavi per la ‘UEFA SuperCup’, che

nel 2018/19 erano pari a € 3.549.000 e al venir meno dei ricavi per il Mondiale

per Club, che nel 2018/19 erano pari per € 4.573.000.

Nel 2019/20, i ricavi derivanti dalle amichevoli aumentano a

13.805.000 Euro da € 10.858.000 del 2018/19.

I ricavi per le competizioni di Pallacanestro ammontano a € 5.208.000

(€ 6.595.000 nel 2018/19).

Gli altri ricavi ammontano a € 17.766.000 (€ 30.401.000 nel 2018/19).

Pertanto secondo una delle riclassificazioni dei ricavi

presenti in bilancio, i ricavi derivanti dalla vendita di biglietti e dalle competizioni

ammontano a € 171.938.000 (€ 205.699.000 nel 2018/19).

Il contributo dei soci, tanto per la quota

associativa quanto per gli abbonamenti, rappresenta il 6,1% della cifra totale

dei ricavi (nel 2000 rappresentava il 16,5%, nel 2009 il 9,7% e nel 2018 / 19

7,2%) e ammontano a € 43.596.000 (€ 54.277.000 nel 2018/19). Nel 2019/20, per

effetto del COVID-19, il Club ha provveduto a restituire il 25% dell'importo

annuale delle quote di iscrizione.

I ricavi relative al funzionamento delle strutture ammontano

a € 16.338.000 (€ 26.989.000 nel 2018/19).

I ricavi radiotelevisivi diminuiscono a € 148,57 milioni

(€ 172,99 milioni nel 2018/19) e rappresentano il 21,5% dei ricavi operativi,

segnando un decremento del 14,1%,

dovuto al prolungamento della stagione sportiva a causa della pandemia COVID-19.

I ricavi commerciali hanno un’incidenza del 45,1% e

risultano pari a € 312,1 milioni (€ 295,6 milioni nel 2018/19). Tali ricavi

comprendono i ricavi per la vendita al dettaglio per € 22.635.000 (€ 24.388.000 nel 2018/19); i ricavi da Sponsor e

Licenze per € 261.062.000 (€ 240.608.000 nel 2018/19); ricavi pubblicitari per

€ 1.196.000 (€ 1.050.000 nel 2018/19) e Altri ricavi commerciali per € 27.212.000

(€ 29.126.000 nel 2018/19).

Dal Grafico seguente, tratto dal bilancio del Real Madrid emerge che nel periodo 1999/2000-2019/20, il tasso medio di crescita annuale dei ricavi è stato del 9,6%.

E’ evidente che il club ha raggiunto una struttura equilibrata di ricavi, fatta salva la situazione atipica del 2019/20 dovuta al COVID-19, ciascuna delle tre aree (stadio, televisione e marketing) contribuisce con circa un terzo del totale dei ricavi. La diversificazione delle fonti di ricavo, conferisce stabilità economica, attenuando l'impatto di eventuali fluttuazioni dei ricavi causate dai risultati sportivi e altre cause congiunturali economiche.

Nell'esercizio 2019/20, sono stati realizzati plusvalenze per € 101.223.000 (€ 98.548.000 nel 2018/19), di cui € 101.210.000 per il trasferimento di giocatori “Resultado enajenaciones Inmoviliz. Intangible deportivo”.

Il Costo dei

dipendenti.

Rispetto al bilancio preventivo 2019/2020, il bilancio

dell’esercizio chiuso al 30 giugno 2020 tra le spese per il personale registra

minori costi per Euro 45.426.000, a causa dell’applicazione della misura di

risparmio messa in atto dal Club per mitigare l'impatto della riduzione dei

ricavi:

i giocatori e gli allenatori delle prime squadre di calcio e

basket del Real Madrid, insieme ai principali dirigenti delle diverse direzioni

del Club, hanno volontariamente accettato di abbassare la loro remunerazione

per questo esercizio per un importo di 35,5 milioni di euro, pari al 10% dello

stipendio annuo (tale riduzione sarebbe stata del 20% nel caso in cui la

competizione leghista non fosse stata completata). Il resto del decremento, 10

milioni di euro, è principalmente dovuto ai costi preventivati per far fronte

ad imprevisti che non si sono concretizzati.

Nell'esercizio 2019/20 il numero medio dei dipendenti è

stato di 797 (814 nel 2018/19), di

cui 368 (410 nel 2018/19) giocatori e allenatori.

Il costo complessivo del personale al 30 giugno 2020,

compresi i diritti di immagine, ammonta a circa € 411,04 milioni (€ 394,22 milioni

nel 2018/19) e risulta in aumento del 4,27%. Il costo del personale riguardante

i calciatori e lo staff tecnico della prima squadra di calcio ammonta a Euro 308.466.000 (€ 299.807.000 nel 2018/19).

Il costo del personale non sportivo associato alla prima

squadra di calcio è di Euro 2.025.000 (€ 1.892.000 nel 2018/19).

Il costo del personale riguardante i calciatori e lo staff

tecnico della “cantera” ammonta a 18.300.000 Euro. Il costo del personale

riguardante i giocatori e lo staff tecnico della squadra di basket ammonta a €

32.626.000 (€ 32.338.000 nel 2018/19).

Il rapporto tra costo del personale totale e i ricavi

operativi, con esclusione delle plusvalenze, è l'indicatore utilizzato a

livello internazionale per misurare l'efficienza operativa delle società di

calcio. Più basso è il valore di questo rapporto e più “efficiente” risulta il

club.

Il 30 giugno 2020, il costo del personale incide sul

fatturato netto solo il 59,4%; mentre,

il 30 giugno 2019, il rapporto era pari al 52,2%.

In base a quanto scritto dagli Amministratori, bisogna

evidenziare che il dato in questione, è stato del 57% e Considerando l'effetto

del COVID-19 sulla perdita di fatturato, sarebbe un valore vicino al 50%, che è

considerato la soglia di eccellenza e si trova al di sotto del valore del 70%,

che è il livello massimo raccomandato dall'Associazione europea dei club.

Dal Grafico, tratto dal bilancio del Real Madrid emerge che l’ultimo esercizio in cui l’indice costo del personale/fatturato ha superato il 70%, risale alla stagione sportiva 2002/2003.

In definitiva, il

Real Madrid si può permettere una rosa di calciatori dall’ingaggio elevato

perché la sua gestione economica ha generato un fatturato altrettanto elevato.

L’equilibrio della

Gestione Economica.

Il grafico dimostra come l’evoluzione del costo del

personale mantenga la stessa distanza dall’evoluzione dei ricavi operativi,

tuttavia nel 2019/20 il costo del personale non ha subito la riduzione, che ha

registrato il fatturato.

Negli ultimi 10 anni, nel periodo 2010/11-2019/20, la somma dei risultati prima delle imposte è pari a 398,8 milioni di Euro, con una media di circa 45,4 milioni di Euro ad anno.

Il “Breakeven Result”.

Il bilancio

2019/20 dovrà essere valutato insieme al bilancio 2020/21, a causa

della Pandemia Covid-19.

Nel calcolo dovrà essere considerato l'impatto finanziario negativo del COVID-19, definito come la

perdita di ricavi dovuta alla differenza tra i ricavi medi rilevati negli

esercizi 2019/2020 e 2020/2021 e i corrispondenti ricavi medi attesi previsti

per gli stessi periodi, che come minimo dovranno essere uguali a quelli del

periodo di monitoraggio chiuso nel 2019, anche considerando eventuali aumenti

contrattuali.

Per il Real Madrid la somma algebrica dei risultati prima

delle imposte per gli esercizi 2018, 2019 e 2020, risulta positiva per 98,3

milioni di Euro; pertanto, non ci sono problemi per questo aspetto.

L’EBITDA, ossia

il risultato prima del calcolo degli ammortamenti degli interessi e delle

tasse, con esclusione delle plusvalenze e svalutazioni, risulta pari a €

50 milioni. Se considerassimo anche le plusvalenze e svalutazioni si

determinerebbe un EBITDA positivo per 176,9 milioni, leggermente superiore

all'anno precedente, nonostante l'effetto di COVID-19.

Il risultato di gestione al lordo delle imposte risulta

positivo con un utile di 1,8 milioni, mentre nel 2018/19 era positivo per 53,48

milioni e nel 2017/18 per 42,98 milioni.

Il Fair Play

Finanziario Spagnolo.

In base a quanto emerge dai dati del bilancio 2019/20, il Real

Madrid rispetta anche quanto stabilito dal Regolamento di Controllo Economico

della LFP e tutti gli indicatori previsti dalla stessa LFP:

• “Indicador del Punto de equilibrio”, riguardante la somma algebrica

del risultato derivante dalla differenza tra ricavi e costi rilevanti degli

ultimi tre esercizi, che non deve essere negativa. Nel caso del Real Madrid il

“Punto de equilibrio total” è

positivo per € 261.914.000.

• “Indicador gastos de personal asociados a la primera

plantilla de fútbol”, che non deve superare il 70% dei ricavi rilevanti.

Nel caso del Real Madrid tale rapporto è pari al 38% (36% nel 2018/19).

• “Ratio de deuda neta sobre ingresos relevantes”,

che non deve superare il 100%. Nel caso del Real Madrid tale rapporto è pari al

43,9% (4,5% nel 2018/19); tenuto conto che il debito netto considerato in base

al regolamento riguarda una situazione di eccesso positivo di liquidità,

rispetto ai debiti netti considerati, per € 354.288.000 e i ricavi rilevanti

risultano pari a € 807.855.000 (€ 848.002.000 nel 2018/19)

Il Bilancio

Preventivo 2020/2021.

Le

società e i club iscritti alla Liga Spagnola devono formulare il bilancio

preventivo. Tale obbligo rientra nella fase di controllo economico “a priori”

esercitata dalla Liga sui club.

Nel

caso del Real Madrid, il Consiglio di Amministrazione ha previsto, un bilancio

preventivo con una perdita al netto delle imposte di 69,67 milioni di Euro.

Il

volume d’affari netto previsto è di € 616.803.000 e le plusvalenze previste per € 88.387.000.

I ricavi previsti, riportano una riduzione del -14% rispetto

all'esercizio 2019/20, già colpito dalla pandemia di reddito nell’ultimo

quadrimestre, e di -25 % rispetto al budget 2019/20 prima della pandemia, che

era di 822,1 milioni di euro.

La perdita di introiti per effetto del COVID-19

nell'esercizio 2020/21 riguarda soprattutto i ricavi da stadio, che non

contemplano i ricavi da biglietteria per le partite. I ricavi per il Tour dello

stadio e dei negozi sono previsti ai livelli minimi. Permane una situazione di

incertezza.

In

definitiva sono stati previsti Ingresos de Socios y Estadio per € 9.519.000 (€ 161.335.000

nel presupuesto 2019/20); Ingresos de Amistosos

y Competiciones Internacionales per € 92.520.000

(109.685.000 nel presupuesto 2019/20); Ingresos

de Retransmisión oer € 212.833.000 (€ 179.828.000 nel

presupuesto 2019/20) e Ingresos de Marketing per

€ 301.932.000 (€ 371.283.000 nel presupuesto 2019/20).

Se non ci fosse stata la pandemia, il budget per la stagione

2020/21 avrebbe raggiunto una cifra prossima ai 900 milioni di euro, maggiore di

circa 300 milioni di euro rispetto al budget con la previsione degli effetti

della pandemia.

Nonostante le misure di risparmio in corso, il risultato al

netto delle imposte risentirà in modo significativo degli effetti della

pandemia.

Conclusioni.

Il Real Madrid non ha problemi in termini di Fair Play

Finanziario, sia UEFA, che spagnolo, tuttavia la previsione degli effetti della

pandemia apre uno scenario di incertezza.

L’enorme quantità di ricavi permette al Real Madrid di avere

una rosa di Top Player con costo lordo del personale notevole, ma la cui

incidenza resta sotto il livello del 60% circa dei ricavi senza plusvalenze.

Il Real Madrid per affrontare l’investimento della ristrutturazione dello stadio e per mitigare gli effetti della pandemia ha fatto ricorso alla leva dell’indebitamento.

Nessun commento:

Posta un commento