Luca Marotta

Il bilancio al 30 giugno 2020 del Napoli si è chiuso con una perdita di € 18.971.803, nonostante la partecipazione alla Champions League che ha fruttato 67,1 milioni di Euro e siano state registrate delle plusvalenze per 95,8 milioni di Euro.

La causa della perdita è da

ricercare negli effetti della pandemia COVID-19, che ha determinato la

sospensione delle competizioni a marzo e la ripresa delle partite a porte

chiuse nel mese giugno, di cui 5 partite casalinghe sono state disputate

nell’esercizio 2020/2021, con relativo spostamento dei ricavi

televisivi.

I ricavi della produzione sono diminuiti dell’8,7% e i costi

della produzione sono aumentati del 17%.

Come è facile dedurre, il costo del lavoro allargato

(personale + ammortamenti) è superiore al fatturato netto, rendendo “vitale” il

realizzo delle plusvalenze. Il non aver investito in infrastrutture

sportive come lo stadio, aumenta la dipendenza dalle altre fonti di ricavo,

come i diritti televisivi e le plusvalenze. Tra l’altro, uno degli effetti

della pandemia COVID è stato quello di azzerare i ricavi da botteghino e delle

attività commerciali da Stadio.

La strategia del Napoli, nell’ottica di una società

commerciale, che si basa sul Player Trading, ha privilegiato l’investimento in

calciatori, per la successiva rivendita, trascurando l’investimento in

infrastrutture sportive, basti pensare alla cifra investita in calciatori dal

2009/10 ha raggiunto la cifra di € 817 milioni.

Anche per il 2019/20, il Napoli può vantare l’assenza di

debito bancario, con elevate disponibilità liquide, e il patrimonio netto è

giudicato capiente per far fronte alle conseguenze che potrebbero derivare ad

un altro esercizio caratterizzato da crisi pandemica.

Dal punto di vista

sportivo, nella stagione 2019/20, il Napoli è giunto settimo in campionato,

con 62 punti (2° con 79 punti nel 2018/19).

Ha vinto Coppa Italia, superando in finale la Juventus,

acquisendo il diritto a partecipare alla fase a gironi della Uefa Europa League

il 17 giugno 2020.

Nella competizione UEFA Champions League 2019/20, il Napoli è

stato eliminato agli ottavi dal Barcellona l’8 agosto 2020.

La stagione sportiva0 2019/2020 è stata caratterizzata

dall’avvicendamento della guida tecnica della Prima Squadra da Ancelotti a

Gattuso.

La continuità

aziendale.

La continuità aziendale deve intendersi come attitudine

dell’azienda a durare nel tempo o anche come la capacità di poter far fronte e

quindi di onorare impegni finanziari nel futuro, ed è uno dei punti cardine del

Regolamento UEFA sul Fair Play Finanziario.

Gli

amministratori hanno redatto il bilancio nella prospettiva della continuazione

dell’attività.

La Società

di Revisione Ria Grant Thornton S.p.A. ha fatto un richiamo di informativa

richiamando l’attenzione su quanto dichiarato dagli Amministratori sugli

effetti della diffusione del COVID sull’attività della società. I Revisori

hanno giudicato appropriato l’utilizzo del presupposto della continuità

aziendale; pertanto, ha certificato il bilancio e non ha mosso alcun rilievo

sul tema.

Per

quanto riguarda la verifica del presupposto della continuità aziendale, nella Relazione

del Collegio Sindacale, in base al principio di revisione 570, è scritto che l’operato

della direzione è stato adeguato e “non foriero di criticità in un ragionevole

orizzonte temporale di riferimento”, anche alla luce delle problematiche del

COVID-19.

La struttura

dell’attivo.

Il totale dell’attivo risulta aumentato ed ammonta € 436,91 milioni (€ 339,95 milioni nel 2018/19). Il 32,9% delle attività è costituito da immobilizzazioni. Le immobilizzazioni materiali sono trascurabili, essendo pari a € 491.089 (€ 631 mila nel 2018/19), e non includono infrastrutture sportive.

Tra le immobilizzazioni

immateriali l’avviamento risulta completamente ammortizzato. L’avviamento aveva un costo storico di € 19.538.462. Negli

esercizi precedenti, l’avviamento era stato iscritto, con il consenso del

Collegio Sindacale, per l’ammontare effettivamente pagato a tale titolo

nell’ambito dell’acquisto del ramo d’azienda dal fallimento della S.S. Calcio

Napoli S.p.A. Il costo è stato ammortizzato considerando un periodo di recupero

pari a dieci anni e l’ammortamento è stato completato il 30 giugno 2016.

La voce “Concessioni, licenze, marchi e diritti simili”,

compresa tra le immobilizzazioni immateriali, risulta

totalmente ammortizzata, con un costo storico di € 13.171.218 e riguarda l’acquisto dei marchi sociali, della denominazione e

altri segni distintivi, dei trofei ed agli oneri accessori

che hanno caratterizzato l’acquisto del ramo d’azienda dal fallimento della

S.S. Calcio Napoli S.p.A..

L’attivo circolante, pari a € 289.502.842 rappresenta circa il

66,3% dell’attivo e le notevoli disponibilità liquide, pari a € 123.818.369 (€

105.087.098 nel 2018/19), incidono per il 28,39% sul totale dell’attivo. La

parte non corrente dell’attivo circolante è di circa € 52.508.772

(€ 18,91 milioni nel 2018/19), pertanto il capitale circolante netto è

positivo per circa € 36,46 milioni (€ 77 milioni nel 2018/19).

I crediti verso la controllante, pari a € 9.788.559 (€

5.937.561 nel 2018/19), riguardano il credito da consolidato fiscale per € 9.772.080.

I nuovi OIC hanno permesso di evidenziare i crediti verso

società facenti capo alla stessa Capogruppo per Euro 222.199 (€186.709 nel 2018/19).

Tali crediti riguardano Cinema Europa Srl per Euro 23.542; Olimpia 80

Immobiliare Srl per Euro 154.994; Auro Servizi Srl per Euro 11.311;

Cineservices Srl per Euro 2.713.

Il Valore della Rosa.

I diritti pluriennali alle prestazioni dei calciatori sono pari a € 141.853.053 (€ 143,28 milioni nel 2018/19). Il decremento di € 1.426.630 è dovuto a investimenti per € 138,35 milioni, a cessioni per un valore contabile residuo di € 21,5 milioni, ammortamenti per € 118,26 milioni (€ 81,76 milioni nel 2018/19).

Dal 2009/10

risultano investimenti complessivi nell’acquisto di calciatori per circa € 817

milioni. Trattasi di un importo notevole, pari all’investimento in

uno stadio moderno a livello dei grandi club europei.

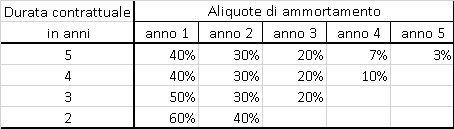

Nel bilancio della S.S.C. Napoli S.p.A., a partire

dall’esercizio chiuso al 30 giugno 2008, i

diritti pluriennali alle prestazioni dei calciatori sono ammortizzati “a quote

decrescenti”. Pertanto la maggior parte dell’ammortamento è concentrato

nel cosiddetto “periodo protetto”, che ha una durata di due anni per i

calciatori acquistati con 28 anni compiuti, e di tre anni per i calciatori con

meno di 28 anni all’atto della sottoscrizione del contratto. L’ammortamento “a

quote decrescenti” permette di limitare l’esposizione in bilancio di ingenti

minusvalenze, successivamente al termine del “periodo protetto”.

Le aliquote evidenziate in bilancio risultano dalla seguente

tabella:

Tra le cessioni spiccano: Verdi Simone per € 22.000.000, con una plusvalenza di € 11.162.500 e Diawara Amadou per € 21.000.000, con una plusvalenza di € 19.335.000; Inglese Roberto per € 20.000.000, con una plusvalenza di € 16.940.000; Rog Marko, con una

plusvalenza di € 12.723.000 e Vinicius

Alveis Morais ceduto per € 17.000.000 con una plusvalenza di € 14.360.000 e

commissione di vendita “sell-on fee”

negativa di € 3.230.000.

Al 30 giugno 2020 il calciatore col valore contabile residuo

più elevato risulta Lozano con 30 milioni.

Secondo gli Amministratori, come nell’esercizio precedente, “il

settore giovanile continua a rappresentare un asset ritenuto strategico ai fini

della crescita del patrimonio aziendale, sul quale la società pone sempre di

più una particolare attenzione per l'implementazione e lo sviluppo del

potenziale sportivo della prima squadra”.

In tale ottica sono stati destinati investimenti in linea con gli

obiettivi.

Il Patrimonio Netto.

Il Patrimonio Netto è positivo e ammonta a € 126.451.044 (€

145.422.850 nel 2018/19). Rispetto al 30 giugno 2019, risulta diminuito di

€ 18,97 milioni, ossia del 13%.

La variazione è dovuta essenzialmente al risultato netto

dell’esercizio, in perdita per € 18.971.803.

Ovviamente, il Patrimonio Netto, essendo non negativo è

conforme a quanto richiesto dal Regolamento UEFA sul Fair Play Finanziario,

secondo gli Amministratori è in grado di far fronte alle conseguenze della

Pandemia COVID anche per l’esercizio 2020-2021.

I mezzi propri finanziano il 28,9% del totale delle attività

el’89% del valore netto dei diritti pluriennali.

La struttura delle

Passività.

Fino al bilancio 2018/19, il bilancio del Napoli, rispetto

ad altri bilanci di squadre di calcio, si differenziava per il fatto che esponeva

la voce ratei e risconti passivi con un importo molto basso (€ 10.500 nel 2018/19),

in altre parole, non necessitava di finanziare le attività in corso, con i

mezzi finanziari forniti dai ricavi della stagione sportiva successiva, come ad

esempio una campagna abbonamenti anticipata.

Nel bilancio 2019/20 la voce ratei e risconti passivi è

valorizzata per € 29.824.173, di cui € 29.823.710

per risconti passivi. Precisamente i risconti passivi riguardano: Proventi licenza diritti televisivi per € 22.874.786; Ricavi sfruttamento diritti radiofonici per € 122.105;

Ricavi cessione temporanea calciatori per € 24.169; Sponsorizzazioni per €

6.794.498 e proventi Diversi per € 8.152. In pratica riguardano i proventi

fatturati nell’esercizio 2019/20 ma di competenza dell’esercizio 2020/21.La

variazione rispetto al 2018/19 è dovuta all’emergenza sanitaria Covid-19, che

ha determinato l’interruzione temporanea delle competizioni con un allungamento

della stagione sportiva. Trattasi, quindi, dei proventi attribuiti agli eventi

sportivi tenutisi successivamente al 30 giugno 2020, ovviamente entro la

chiusura della stagione sportiva.

I ratei e risconti

passivi finanziano circa il 6,8% dell’attivo

I debiti nella voce acconti, pari a € 58.829 (€ 896.740 nel 2018/19),

sono evidenziate le fatturazioni anticipate di proventi la cui competenza

economica ricade negli esercizi successivi. Il totale della voce “debiti” è

pari a € 245.604.917 (€ 163.006.172 nel 2018/19) e risulta in aumento del 50,7%.

L’importo maggiore riguarda i debiti verso Enti Settore

Specifico per € 143.475.327 (€ 113.076.380 nel 2018/19). Da

sottolineare l’assenza di debiti bancari.

I debiti verso la controllante pari a € 523.244 (€ 3.612.392

nel 2018/19), riguardano per Euro 368.649debiti verso Filmauro per Iva di

Gruppo e per Euro 154.496 (€ 251.190 nel 2018/19) debiti commerciali; €zero per

consolidato fiscale ed € 99 (€ zero nel 2018/19) come debiti diversi.

I debiti verso fornitori ammontano ad € 44.620.585 (nel 2018/19:

€ 18.126.994), di cui € 16.810.030 verso fornitori nazionali.

I nuovi principi contabili OIC hanno permettono di

evidenziare i debiti verso imprese sottoposte al controllo della controllante

per Euro 457.700 (€ 787.550 nel 2018/19), di cui € 30.500 verso Cineservices

srl e Auro Servizi S.r.l. per € 427.200.

I debiti finanziano circa il 56,2% dell’attivo (47,9% nel 2018/19).

La Posizione

Finanziaria Netta.

Ai fini del Financial Fair Play la nozione di Net debt, già

nota in base alla vecchia regolamentazione, come differenza tra debiti

finanziari e disponibilità liquide integrata del saldo tra debiti e crediti

verso società di calcio, è stata ulteriormente integrata con la considerazione

nel conteggio anche dei debiti fiscali e previdenziali non correnti (“Accounts

payable to social/tax authorities”); invece, non sono considerati gli altri

debiti fiscali (“Other tax liabilities”), che includono le passività per

imposte differite (“deferred tax liabilities”).

In altre parole, i debiti fiscali e previdenziali non

correnti da considerare riguardano le rateizzazioni pluriennali col fisco.

Il risultato della somma algebrica, non deve essere

superiore al fatturato netto

La posizione finanziaria netta è positiva per € 123,82 milioni (€ 105,9 milioni nel 2018/19) e coincide con le disponibilità liquide di pari ammontare € 123,82 milioni (€ 105,09 milioni nel 2018/19). Non esistono debiti finanziari.

I crediti verso Enti settore specifico ammontano a € 109,47

milioni (€ 66,67 milioni nel 2018/19). Il maggior credito riguarda Parma per Inglese

per la cifra di Euro 19.100.000, seguito dal Torino per Verdi per le cifra di €

19.000.000e la Roma per Diawara con € 15.600.000 e il Chelsea per Jorginho per

15.000.000 di Euro.

I debiti verso Enti settore specifico ammontano a € 143,47

milioni (€ 113,08 milioni nel 2018/19). Il

maggior debito riguarda AS Roma per Manolas per la cifra di Euro 26.266.000,

seguita dal PSV PSV per Lozano per la cifra di Euro 19.950.000 e dal Celta per

Lobotka per € 13.285.250.

Al 30.06.2020, il Napoli evidenzia debiti tributari non

correnti per € 3.007.796 e

debiti previdenziali non correnti per € 299.175 esigibili oltre l’esercizio

successivo. Tali importi, rappresenta la quota di

ritenute operate sui redditi dei lavoratori dipendenti che l’art.97 del

DL n.104/2020 convertito in Legge n.126/2020, “Misure urgenti per il sostegno e il rilancio dell’economia”

ha permesso di rateizzare oltre l’esercizio successivo.

; pertanto, nel 2019/20, il club partenopeo non ha

problemi per quanto riguarda il “net debt” ai fini del Fair Play Finanziario.

Il nuovo regolamento del Fair Play Finanziario ha introdotto

la nozione di “Relevant Debt”. La

nozione di debito rilevante (“Relevant

Debt”) corrisponde alla nozione di “Net Debt” meno l'importo del debito

direttamente attribuibile alla costruzione e/o alla modifica sostanziale dello

stadio e/o alle strutture di formazione dall'inizio del debito fino a 25 anni

dopo la data in cui l'attività è dichiarata pronta per l'uso. Il “Relevant Debt” non deve essere superiore

congiuntamente a due limiti: € 30 milioni e a 7 volte la media della differenza

tra valore e costi della produzione.

Nel

caso in questione, al 30.06.2020, non emergono debiti finanziari per lo stadio

e/o infrastrutture sportive.

I Debiti con dipendenti,

fisco ed Enti Previdenziali.

I debiti verso il personale ammontano a circa € 38.782.700 (€

13.931.940 nel 2018/19) e risultano in aumento di € 24.850.760. Essi

rappresentano circa il 27,5% del costo del personale.

L’aumento è dovuto anche alle conseguenze del COVID-19;

tuttavia esistono debiti verso il personale per competenze maturate e non

liquidate per € 9.997.434.

I debiti per imposte differite iscritti tra i fondi rischi

sono pari a circa € 30.306.156 e rappresentano un debito tributario per “fiscalità

latente” per differimento delle imposte dovute sulle plusvalenze realizzate,

per espressa previsione normativa.

I debiti tributari ammontano a € 13.545.249, di cui €

12.184.365 per ritenute d’acconto su retribuzioni di lavoro dipendente.

Gli

amministratori hanno dichiarato che non sussistono debiti scaduti e non pagati.

Il

Napoli ha usufruito della possibilità, prevista dal Decreto Rilancio 2, di

rateizzare i debiti tributari per l’importo di Euro

8.017.901, relativo alle ritenute operate sui redditi dei lavoratori

dipendenti, il cui pagamento è stato temporaneamente sospeso ed anche i debiti

previdenziali per l’importo di Euro 299.175 relativo a contributi sui redditi

dei lavoratori dipendenti.

La rateizzazione prevista ha permesso di pagare il 50% in 4

rate da settembre a dicembre 2020 ed il restante 50% in 24 rate

mensili.

Per

il contenzioso civile gli amministratori hanno dichiarato che non possano

derivare significative passività.

Anche per i debiti verso Istituti previdenziali, pari a € 1.100.924

(€ 291.036 nel 2018/19), gli Amministratori hanno scritto che “non si

segnalano debiti scaduti e non pagati”.

Il Rendiconto Finanziario.

Tra i flussi di cassa della gestione corrente risulta che

l’autofinanziamento economico ha generato flussi positivi per € 99.271.702 e le variazioni del

capitale circolante netto hanno generato flussi positivi per € 59.348.653 e le

altre rettifiche hanno generato flussi positivi per € 7.327.109.

Sull’attività di investimento ha influito l’incremento netto

dei diritti pluriennali prestazioni calciatori pari a 138.367.972, finanziato

in parte da disinvestimenti per € 21.522.693.

La Gestione

Economica.

I costi della

produzione, pari a € 294.892.229

(€ 252.016.884 nel 2018/19),

sono superiori rispetto al valore della

produzione, che è pari a € 274.773.521 (€ 299.862.181 nel 2018/19), determinando

una differenza negativa per € 20.118.708) (+€ 47.845.297nel 2018/19).

Il valore della produzione, comprensivo delle plusvalenze, diminuisce

dell’8,4%; mentre i costi della produzione aumentano del 17%.

In sintesi, il Napoli, nel 2019/20, ha speso in misura superiore

rispetto a quanto abbia guadagnato, a causa

degli effetti della pandemia COVID che hanno provocato una contrazione dei

ricavi per la sospensione dell’attività.

Il tutto si è verificato nonostante la partecipazione alla

Champions League e la rilevazione di plusvalenze per 93,98 milioni di euro, che

costituiscono il secondo importo record nella storia del Napoli dopo l’anno

della cessione di Higuain alla Juventus.

Di conseguenza si può affermare che l’impatto del Covid sul

modello di gestione economica del Napoli è stato rilevante, le plusvalenze e i

ricavi da Champions non sono stati sufficienti ad arginare l’effetto negativo.

Il trend storico mostra che dal 2012-2013 al 2019/20 il

Napoli aveva adeguato il livello di alcuni costi al valore della produzione e

non al valore del fatturato netto. Nel 2016-2017, sembrava che il volume dei

costi si fosse, invece, adeguato anche al livello del fatturato netto non

considerando i proventi eccezionali contenuti nel valore della produzione,

rappresentati dalle plusvalenze. Tuttavia alcuni costi si mostrano “rigidi”

nella fase calante del rendimento sportivo, per via della durata pluriennale

dei contratti, a meno che si proceda allo “smobilizzo”.

Il grafico mostra e sembra rafforzare la considerazione

fatta.

Il tasso di crescita annuale composto (CAGR) del valore della produzione, calcolato dal 30 giugno 2005, è del 22,16%, ciò significa che il valore della produzione dal 2005 è cresciuto in media del 22,16% circa all’anno. Il CAGR del valore della produzione negli ultimi 5 anni è positivo del 11,9%.

Occorre ribadire che per essere competitivi a certi livelli,

alcuni costi, come quelli del personale, diventano “rigidi”, almeno nel breve

termine.

I costi della produzione, pari

a € 294.892.229 (nel 2018/19: € 252.016.884), rispetto all’anno precedente,

aumentano del 17% circa.

A confermare la tesi della rigidità di alcuni costi, una

volta raggiunti determinati livelli, è il fatto che i costi della produzione hanno

seguito una fase di continua crescita tranne l’esercizio 2014/2015, in cui

hanno registrato un rallentamento, per poi continuare ad aumentare negli

esercizi successivi.

Il tasso di crescita annuale composto (CAGR), dei costi

della produzione, calcolato dal 30 giugno 2005 è

del 19,29%, mentre negli ultimi 5 anni è del 13,1%.

Il principale costo della produzione è quello del personale. Il tasso di crescita annuale composto (CAGR), del costo del personale, calcolato dal 30 giugno 2005 è del 18,14%, mentre negli ultimi 5 anni è del 10,55%.

Il tasso di crescita annuale composto (CAGR), degli ammortamenti,

calcolato dal 30 giugno 2005 è del 23,76%, mentre negli ultimi 5 anni è del 18,7%.

I Ricavi.

Il fatturato netto, con esclusione dei proventi rivenienti

dalla cessione a titolo definitivo e temporanea dei calciatori, rappresenta il 64,86% (68,63% nel 2018/19) del

valore della produzione, mentre le plusvalenze, i ricavi da cessione temporanea

calciatori e gli altri proventi derivanti dalla gestione calciatori rappresentano

il 35,14% (31,37% nel 2018/19) del

valore della produzione.

I Ricavi da gare diminuiscono di €

2.675.070, da € 15,87 milioni a € 13.197.475, registrando un decremento pari

al 16,9%. L’incidenza di tale voce sul valore della produzione e pari al 4,8%.

Il calo è da attribuirsi alle conseguenze della pandemia COVID. Le partite casalinghe disputate entro il 30.06.2020 sono

state, per il campionato di Serie A n. 14 su n.19, n. 4 per la Uefa Champions

League e n. 3 di TIM Cup. L’ultima partita casalinga disputata entro il 30

giugno 2020, contro la SPAL, è stata a “porte chiuse”.

Tale

voce comprende i Ricavi da gare prima squadra in casa per € 10.023.929 (€

11.853.504 nel 2018/19) e abbonamenti per € 3.172.039

(€ 3.818.023 nel 2019/20). Gli incassi da

botteghino per le gare di campionato sono

diminuiti di € 3,7 milioni, da € 7,4 milioni a € 3,7 milioni. I ricavi per

le gare di Coppa Italia sono aumentati da € 81.063 a € 299.960. I Ricavi da

gare relativi alle competizioni internazionali riguardanti le partite di

U.E.F.A. Champions League hanno registrato un incremento di € 1.648.490, da €

4.370.633 a € 6.019.123.

In

nota integrativa è scritto che la capacità ai fini dell’agibilità dell’impianto

dello stadio San Paolo, che è di proprietà del

Comune di Napoli, è diminuita di 4.845 unità, da 59.571 a 54.726 posti a

sedere.

I ricavi da

abbonamenti sono diminuiti da 3.818.023 a € 3.172.039. Per la stagione

sportiva 2019/20, il COVID ha comportato la disputa di sei partite casalinghe a

“porte chiuse”, di cui una entro il 30.06.2020. Per le 6 partite casalinghe

disputate a “porte chiuse”, il ricavi degli abbonamenti sono stati rideterminati

in base alle richieste del “voucher”

da spendere, in biglietteria, nella stagione successiva. Le richieste hanno

generato un debito al 30.06.2020 di Euro 1.481.103, iscritto tra i debiti

diversi.

Per l’esercizio 2020/21 non è stata avviata la campagna

abbonamenti.

I ricavi

commerciali hanno registrato complessivamente un incremento del 19,54%,

passando da € 41,2 milioni a € 31,38 milioni. Tali ricavi incidono per il 11,4%

sul valore della produzione.

I proventi da sponsorizzazioni ammontano a € 27.162.155 (€

36.709.282 nel 2018/19), registrano un decremento di € 9.547.127. Gli Sponsor

ufficiali hanno contribuito con € 5.917.830 (€ 9.010.000 nel 2018/19). Il

contributo dello Sponsor tecnico diminuisce da € 9.217.294 a € 7.530.432. Gli Sponsor

istituzionali hanno contribuito con € 7.971.703 (€ 8,46 milioni, nel 2018/19),

i Partner commerciali con € 2.634.213 (€ 3.653.207 nel 2018/19) e le Altre

sponsorizzazioni con € 2.739.556 (€ 5.910.570 nel 2018/19). Nel 2019/20

figurano anche i “Regional Sponsor” con € 368.421 (€ 380.000 nel 2018/19).

Gli altri proventi pubblicitari ammontano a € 229.740 (€

248.050 nel 2018/19) e si riferiscono a ricavi derivanti dalla vendita di spazi

pubblicitari posizionati all’interno di prodotti editoriali e multimediali

commercializzati nell’esercizio.

Nel bilancio 2019/20, i Proventi commerciali e royalties diminuiscono

di 258.269 Euro, passando da € 4.248.780 a € 3.990.511. In particolare i

proventi da licensing diminuiscono da € 1.337.776 a € 1.291.795. Tale

voce si riferisce a ricavi prodotti dallo sfruttamento del marchio “SSC

Napoli”. I Proventi da merchandising risultano pari a € 2.502.086 (€ 2.705.904 nel

2018/19).

La voce “Proventi vari” ammonta a € 920.799 (€ 1.622.961 nel

2018/19) e riguarda i proventi radiofonici per € 297.895 e i proventi da sfruttamento

dei diritti d'immagine per € 622.904 (€ 1.162.961 nel 2018/19).

I Proventi da

cessioni diritti radiotelevisivi, diminuiscono

di € 21.600.256 e risultano pari a € 121.248.296, mentre nell’esercizio precedente

erano pari a € 142.848.552. L’incidenza sul valore

della produzione è del 20,3%. Come già detto tra i risconti passivi è allocata

la cifra di € 22.874.786 per le partite della

stagione sportiva 2019/2020 disputate a luglio e agosto 2020. Il decremento verificatosi nel 2019/20 è una delle

conseguenze della Pandemia COVID-19, dovuto alla disputa di 5 partite

casalinghe della stagione sportiva 2019/2020 a luglio e agosto 2020.

I

ricavi relativi alle competizioni UEFA aumentano di Euro 4.989.345, da € 56.098.357 a € 61.087.702.

I diritti TV nazionali diminuiscono di € 26.540.064, da €

80.815.012 a € 60.160.594.

I diritti Tv per le amichevoli hanno fruttato € 535.646 (€

585.183 nel 2018/19). Gli altri proventi TV ammontano a € 5.350.000 (€ 5.350.000

nel 2018/19).

Il grafico seguente mostra la dipendenza del fatturato netto

dai diritti TV che nel 2019/20 è del 68,7%. Dal 2010/11 è sempre stata

superiore al 50%.

Il Player Trading.

Nel 2019/20 il risultato del Player Trading è negativo per 22,5 milioni di Euro, in altre parole, il risultato della gestione economica relativa ai trasferimenti dei diritti alle prestazioni dei calciatori non è riuscito a coprire il costo degli ammortamenti, che a partire dall’esercizio chiuso al 30 giugno 2008, sono calcolati sulla base di piani di ammortamento a quote decrescenti, correlati all’intera durata contrattuale dei singoli rapporti.

Nel 2018-2019 la gestione del Player Trading è risultata

positiva per € 10,12 milioni, grazie alla plusvalenza di Jorginho (€

59.730.000) e Hamsik (€ 19.996.869).

Duvan Zapata (€ 19.735.530).

Nel

2017-2018 la gestione del Player Trading è risultata negativa per € 33,35

milioni.

Nel 2016-2017 la gestione del Player Trading era risultata positiva

per € 30,45 milioni, grazie alla plusvalenza di Higuain.

Nel 2015-2016 la gestione del Player Trading è risultata

negativa per € 38,5 milioni.

Nel 2014-2015 la gestione del Player Trading è stata

negativa per € 34,1 milioni.

Nel 2013-2014, grazie alla plusvalenza di Cavani, la

gestione del Player Trading è risultata positiva per € 3,88 milioni.

Le Plusvalenze da

cessione diritti pluriennali calciatori ammontano a € 95.827.307 e incidono sul valore della produzione per il 34,9%.

Il maggior importo delle plusvalenze ha riguardato Amadou

Diawara con 19.335.000; seguito da Inglese Roberto con € 16.940.000 e Marko Rog

con € 12.723.000. La cessione di

Vinicius Alveis Morais ha generato una plusvalenza di € 14.360.000 ma ha

comportato anche un una commissione di

vendita “sell-on fee” negativa di € 3.230.000.

Sono stati rilevati Ricavi

da cessione temporanea prestazioni calciatori per € 2.325.831 (€ 6.055.081

nel 2018/19). Tali ricavi riguardano: Adam Ounas (Olympique Gymnaste Club de

Nice) per € 2.200.000 e Tutino Gennaro (Hellas Verona) per € 125.831.

La voce relativa agli ammortamenti

dei diritti alle prestazioni sportive pluriennali dei calciatori ammonta a €

118.256.311, mentre nel precedente esercizio era pari a € 81.763.982, evidenziando

un incremento del 44,6%. Gli ammortamenti, rispetto al 2012-2013, risultano in

notevole aumento, poiché, allora, erano pari a € 35.633.137.

I Costi.

Anche nel caso dei Costi del personale gli effetti della

Pandemia Covid-19 hanno esplicato effetti, in effetti, il Comunicato Ufficiale

FIGC n. 228/A del 22 giugno 2020, ha indicato di

ripartire lo stipendio di giugno 2020 in tre mensilità, ovvero in giugno,

luglio e agosto, a seguito dello slittamento al 31 agosto 2020 della stagione

sportiva 2019/2020, le quote di luglio e agosto ricadranno nel bilancio in

chiusura al 30 giugno 2021 anche se riferite alla stagione sportiva 2019/2020.

I

costi del personale sono aumentati del 4,1%, da €

La

voce salari e stipendi del personale

tesserato è diminuita di € 6.893.333 (+€ 16.715.615 nel 2018/19; +€

18.092.640 nel 2017/18; + € 14.357.475 nel 2016/17), da €

I compensi contrattuali allenatori diminuiscono di € 3.764.225,

da € 10.164.326 ad € 6.400.101 ed incidono per il 4,5% (7,5% nel 2018/19) sul costo

totale del personale.

I compensi contrattuali calciatori aumentano

di € 10.485.929, da € 101.640.487 ad

€ 112.126.416.

I compensi

contrattuali calciatori nella parte variabile, aumentano di € 352.336,

da € 13.514.341 ad € 13.866.677.

Gli altri costi del personale, diminuiscono del 20,8%, da €

923.922 a € 169.773.

Il numero medio dei dipendenti nel 2019/20 è stato di 114,99

(110,75 nel 2018/19), di cui 40,83 calciatori (37,81 nel 2018/19).

L’incidenza del costo del personale sul fatturato netto, ai

fini del Fair Play Finanziario, è del 79.8%, mentre, l’incidenza sul valore

della produzione è del 51,22%.

L’ Indicatore di

Costo del Lavoro Allargato.

L’

Indicatore di Costo del Lavoro Allargato è calcolato attraverso il rapporto tra

il Costo del Lavoro Allargato ed i Ricavi ed è finalizzato a misurare il peso

economico del costo del lavoro.

Nell’effettuare

la valutazione per una determinata stagione sportiva da disputarsi si considera

per il Costo del Lavoro Allargato il valore risultante dall’ultimo bilancio

d’esercizio approvato.

Il

Costo del Lavoro Allargato include i costi per il personale, comprensivi degli

ammortamenti dei diritti alle prestazioni dei calciatori; i Ricavi, considerati

ai fini del denominatore del rapporto, comprendono i Ricavi delle vendite e

delle prestazioni, i Proventi da sponsorizzazioni, i Proventi pubblicitari, i

Proventi commerciali e royalties, i Proventi da cessione diritti televisivi, i

Proventi vari e le Plusvalenze da cessione dei diritti alle prestazioni dei

calciatori al netto delle relative Minusvalenze.

Per il Costo del Lavoro Allargato si considera il valore

risultante dall’ultimo bilancio d’esercizio approvato, mentre i Ricavi sono

dati dai loro valori medi degli ultimi tre bilanci d’esercizio approvati.

Nel caso in

questione, se si considerasse tutto il costo del personale, il valore

risulterebbe di 0,983.

Gli ammortamenti e le svalutazioni totali sono aumentati del

42,2%.

Gli

ammortamenti per “Diritti di brevetto industriale e diritti di utilizzazione

delle opere dell'ingegno” ammontano a € 17.500 (€17.500 nel 2018/19). Sono

stati svalutati crediti iscritti nell'attivo circolante per € 1.379.766 (€

2.244.905 nel 2018/19).

I costi per godimento dei beni di terzi sono pari a € 3.860.529

(€ 4.228.235 nel 2018/19).

L’importo maggiore riguarda le locazioni operative per € 2.436.173

(€ 2.490.679 nel 2018/19), seguito dall’affitto campi sportivi e concessione

uso stadio per € 1.249.206 (€ 1.612.656 nel 2018/19). Per l’affitto degli

uffici e del centro tecnico il costo è invariato ed è pari a € 175.150 (€

124.900 nel 2018/19).

I Costi per prestazioni di servizi registrano un incremento di

circa il 5,2% (+31% nel 2018/19) ed ammontano a € 21.466.336 (€

20.407.012 nel 2018/19).

I

costi specifici tecnici (scouting e gestione tecnica per la produzione TV), aumentano

di € 5.897.070 da €

I costi per il

servizio di biglietteria e controllo all’ingresso risultano diminuiti di

€ 733.961, da €

Il compenso agli

amministratori ammonta a € 1.957.500

(€ 5.495.330 nel 2018/19) e risulta diminuito.

La tabella seguente mostra l’evoluzione nel tempo del

risultato di esercizio e del compenso agli amministratori, che complessivamente

ha drenato circa il 29,6% sull’aggregato dei risultati netti di esercizio dal

2004/2005 pari a € 109.799.804.

Il requisito del pareggio bilancio.

Il bilancio

2019/20 dovrà essere valutato insieme al bilancio 2020/21, a causa

della Pandemia Covid-19.

Nel calcolo dovrà essere considerato l'impatto finanziario negativo del COVID-19, definito come la

perdita di ricavi dovuta alla differenza tra i ricavi medi rilevati negli

esercizi 2019/2020 e 2020/2021 e i corrispondenti ricavi medi attesi previsti

per gli stessi periodi, che come minimo dovranno essere uguali a quelli del

periodo di monitoraggio chiuso nel 2019, anche considerando eventuali aumenti

contrattuali.

Il risultato prima delle imposte 2019-2020 risulta negativo

per € 19.745.086.

Il risultato prima delle imposte 2018-2019 risulta positivo

per € 47.846.735.

Il risultato prima delle imposte 2017-2018 risultava negativo

per € 3.409.339. In ogni caso, la

somma algebrica dei risultati prima delle imposte per gli esercizi 2018, 2019 e

2020, risulta positiva per 24,69 milioni di Euro; pertanto, non ci sono

problemi per questo aspetto.

In base ai dati di cui sopra, per quanto riguarda il

requisito del pareggio di bilancio richiesto dal Fair play Finanziario il

Napoli risulta rientrare abbondantemente nell’ambito della soglia di

tolleranza.

Inoltre, si deve considerare che il regolamento permette di

escludere alcuni costi come quelli riguardanti il settore giovanile.

Conclusioni.

Tradizionalmente quando il Napoli partecipa alla Champions

League e realizza importanti plusvalenze, chiude il bilancio dell’esercizio con

un utile importante.

L’esercizio 2019-20 è stato influenzato dalla pandemia COVID-19,

che ha determinato una crisi economica i cui effetti non

sono ancora completamente misurabili e prevedibili.

Secondo gli Amministratori “le

ripercussioni conseguenti potrebbero produrre effetti di assoluto rilievo tali

da incidere significativamente sui flussi economici e finanziari futuri attesi

della Società per l'esercizio successivo”. Si prospetta uno scenario dominato da

una generale incertezza sui proventi per i ricavi da biglietteria delle partite

casalinghe, sui ricavi da sponsorizzazioni, sui ricavi commerciali in generale;

di contro, si registrano maggiori costi per le attività previste da norme e

regolamenti applicabili per consentire lo svolgimento dell'attività lavorativa

e sportive durante la pandemia.

Sempre secondo gli Amministratori per il 2020/2021 “si pub

ragionevolmente ipotizzare che l'andamento economico a fine periodo possa

presentare la maturazione di una perdita

di esercizio e che il patrimonio

netto della Società sarà comunque in condizione di assorbirne l'impatto”.

Nessun commento:

Posta un commento