Luca Marotta

Il bilancio consolidato, al 30 giugno 2012, di “Newcastle

United Limited” evidenzia un utile di £ 1,4 milioni. Gli Amministratori del

Newcastle si sono dichiarati soddisfatti sia per l’andamento della stagione

sportiva che per i risultati economici e finanziari.

Secondo gli Amministratori i risultati economici e finanziari

del 2011/12 riflettono positivamente la continua applicazione del loro modello

di gestione societario. Il modello di gestione del Newcastle nella sostanza

mira all’autofinanziamento, onde operare senza ricorso al debito bancario

esterno e senza il ricorso a iniezioni di capitale da parte della proprietà, al

fine di soddisfare i requisiti del Fair Play Finanziario voluto dall’UEFA.

La stagione sportiva 2011/12 si è conclusa con un quinto

posto (dodicesimo nel 2010/11) a soli quattro punti dal Tottenham. Il quinto

posto del 2011/12 è il miglior risultato dal lontano 2003/04. Il quinto posto

ha permesso la partecipazione all’Europa League 2012/13.

Il Gruppo.

Mike Ashley è proprietario del Newcastle United tramite la

società “St James Holdings Limited”, che appartiene al Gruppo “MASH Holdings

Limited”. Il bilancio consolidato di cui discorreremo è quello di “Newcastle

United Limited”, che controlla 25 società (3 attive e 19 inattive), tra cui il

club di calcio denominato: “Newcastle United

Football Company Limited”.

In genere, quando il Patrimonio Netto è negativo, ci si

interroga sulla continuità aziendale, ossia se esiste la capacità di onorare

gli impegni finanziari nel futuro. Nel caso del Newcastle, al 30 giugno 2012,

il Gruppo presenta un patrimonio netto negativo. Tuttavia, il 73% delle

passività, è rappresentato dai debiti per prestiti infruttiferi da parte della

Proprietà, ossia di Mr Ashley, per un totale di £ 129 milioni (30 giugno 2011-£

140 milioni). Il finanziamento infruttifero fornito da Mr Ashley, insieme con

il previsto livello di affidamento bancario, è stato considerato nella

previsione dei flussi di cassa della gestione del Gruppo. In base alle

previsioni emerge che, con il sostegno finanziario della proprietà, il Gruppo

può continuare ad onorare i propri debiti alla scadenza per un periodo di

almeno 12 mesi dalla data di approvazione del bilancio 2011/12.

Gli Amministratori hanno ricevuto anche un impegno da parte

della società controllante “St James Holdings Limited” e dal suo proprietario

Mr Ashley, che continueranno a dotare il Gruppo del sostegno finanziario in

modo che possa far fronte ai propri impegni alla scadenza per un periodo di

almeno 12 mesi dalla data di approvazione del bilancio o sino ad un eventuale

cambio della proprietà. Su questa base, gli Amministratori hanno redatto il

bilancio secondo il principio della continuità aziendale.

Il Patrimonio Netto.

Il patrimonio netto è negativo per £ 34,5 milioni (£ 35,9

milioni nel 2010/11). Essendo negativo non è conforme a quanto richiesto dal

Regolamento del Fair Play Finanziario.

La variazione rispetto all’esercizio precedente, che segna

un miglioramento, è determinata dall’utile di esercizio.

Per adempiere a quanto richiesto dal Financial Fair Play,

sembra inevitabile un ricapitalizzazione, mediante la trasformazione del debito

verso i soci in capitale.

L’indebitamento finanziario netto diminuisce da £ 130,5

milioni a £ 129,3 milioni. Le disponibilità liquide si sono azzerate. Il debito

bancario è praticamente trascurabile essendo pari a £ 343 mila. La maggior

parte del debito riguarda il finanziamento soci infruttifero (di M. J. W.

Ashley), sceso a £ 129 milioni. Di questo finanziamento £ 18 milioni sono

garantiti dalle future entrate per diritti TV.

Ai fini del Financial Fair Play, è un indebitamento che

supera il fatturato, tuttavia essendo nei confronti del socio di riferimento

potrebbe essere oggetto di trasformazione in capitale.

Il Valore della Rosa.

Il valore contabile netto della rosa dei calciatori è pari a

£ 37 milioni (£ 32 milioni nel 2010/11) e risulta in aumento di £ 5 milioni.

Infatti, sono stati effettuati investimenti per £ 20 milioni (£ 21,1 milioni

nel 2010/11), ammortamenti per £ 12,6 milioni (£ 13,5 milioni nel 2010/11),

cessioni per un valore contabile netto di £ 2,3 milioni e rettifiche per 200

mila sterline. L’incidenza del valore contabile della rosa sull’attivo è del

26%.

Tra i calciatori acquistati figurano: Yohan Cabale (OSC

Lille), Demba Ba (West Ham United), Papiss Cisse (SC Freiburg), Davide Santon (Inter)

e Sylvain Marveaux (Stade Rennais FC).

Dopo la chiusura dell’esercizio sono stati acquistati

calciatori per un investimento di circa £ 27,3 milioni e sono stati ceduti

calciatori per un importo di circa £ 11,9 milioni.

Attualmente, secondo il sito “Transfermarkt” la rosa dei

calciatori del Newcastle vale £ 155 milioni.

Il fatturato pari a £ 93,3 milioni è cresciuto di £ 4,8

milioni rispetto al 2010/11 segnando un incremento del 5,3%.

I ricavi da gare sono pari a £ 23,9 milioni e mostrano una

riduzione dell’1,3% ed un’incidenza del 25,7%. La media spettatori è stata di

49.936 (47.746 nel 2011) ed è stata la terza in Premier League. Tuttavia,

l’incremento della media spettatori non ha generato un incremento nei ricavi da

biglietteria per la politica dei prezzi adottata. Lo stadio “St James’ Park”,

con una capacità di 52 mila spettatori, è il terzo stadio della Premiership.

I ricavi da media e TV sono aumentati a £ 55,6 milioni da £

48,5 milioni, con un incremento del 14,6% ed un’incidenza del 59,6%. L’aumento

è dovuto principalmente alla migliore posizione finale del club nella

classifica.

I ricavi commerciali ammontano a £ 13,7 milioni (£ 15,7

milioni nel 2010/11), segnano un decremento del 12,7% ed un’incidenza del

14,7%. Tale calo sarà oggetto dell’attenzione degli Amministratori per

migliorare la situazione.

L’acquisto di nuovi calciatori insieme ai premi per il

raggiungimento obiettivi, sono stati il motivo principale per l'aumento della

massa salariale del club, in crescita di £ 10,5 milioni (+ 19,6%) per un totale

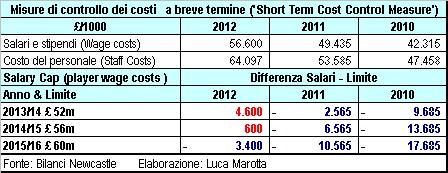

di £ 64,1 milioni.

Il costo del personale nel 2010/11 ammontava a £ 53,6

milioni e nel 2009/10 a £ 47,5 milioni. Il rapporto tra costo del personale e

fatturato netto è del 68,7% (60,6%% nel 2010/11). Il numero dei dipendenti a

tempo pieno è aumentato da 282 a 300.

Il risultato del Player Trading è negativo per £ 6,1

milioni, mentre nell’esercizio precedente risentì positivamente per la cessione

al Liverpool di Andy Carroll per £ 35 milioni.

L’incremento dei salari in misura superiore al fatturato, ha

determinato ul risultato operativo (al lordo degli ammortamenti delle

registrazioni dei giocatori) pari a £ 7,5 milioni inferiore a quello dell’anno

precedente pari a £ 13,3 milioni.

La Gestione finanziaria è negativa solo per 60 mila

sterline.

Il risultato consolidato netto mostra un utile di £ 1,4

milioni, mentre nel 2010/11 era evidenziata un utile di £ 32,6 milioni.

Il Punto di Pareggio (break-even

result).

Il risultato prima delle imposte è positivo per £ 1,4

milioni, nel 2010/11 era positivo per £ 32,6 milioni. Considerata la presenza

di una gestione economica equilibrata, che dovrà anche confrontarsi anche con

le nuove regole del “salary cap” inglese, si potrebbe affermare che il

raggiungimento del punto di pareggio voluto dal Financial Fair Play, non

rappresenta un problema.

Le Nuove Regole

Inglesi.

Per quanto riguarda il limite alle perdite triennali, che

non devono superare £ 105 milioni, il Newcastle non ha problemi.

Per quanto riguarda le misure di controllo dei costi a breve

termine, sembrerebbe che la nuova norma si riferisca solo agli ingaggi dei

calciatori (player wage costs) e non all’intero costo del personale (Staff

costs). Ipotizzando la coincidenza tra 'player wage costs' e 'wage costs', non

avendo il dato nel dettaglio, emerge il rischio del superamento del limite di £

52 milioni già a partire dal 2013/14.

Conclusioni.

La trasformazione di parte del debito verso il proprietario

in capitale di rischio, renderà il Newcastle in grado di rispettare tutti i

requisiti richiesti dal Finanzia Fair Play. Infatti, il mantenimento del livello del “finanziamento soci”, come quello del bilancio 2011/12, determina l’esistenza di un Patrimonio

Netto negativo e un indebitamento finanziario netto, comprensivo del finanziamento

soci, superiore ai ricavi.

Nessun commento:

Posta un commento