Luca Marotta

L’ultimo bilancio della “Gestione Moratti” sintetizza la

stessa, che ha avuto una durata quasi ventennale e che è stata caratterizzata

da uno squilibrio economico, dovuto al costante prevalere dei costi sui ricavi,

determinante uno squilibrio patrimoniale, caratterizzato da un patrimonio netto

negativo, e uno squilibrio finanziario, dovuto al prevalere dei debiti sui

crediti. Per riequilibrare tale situazione, la proprietà è stata costretta ad

intervenire, anche più volte nello stesso anno, con cifre importanti, che

tirando le somme risultano degne di una “manovra finanziaria correttiva” a

livello statale. Forse si può intravedere in tale sintesi almeno una delle

motivazioni che hanno portato al cambio del controllo del club nerazzurro.

F.C. Internazionale Milano S.p.A. ha chiuso il bilancio

dell’esercizio 2012/13 con una perdita di

€ 79.881.808, in peggioramento rispetto all’esercizio 2011/12, che si

era chiuso con una perdita di € 77.147.926. La perdita si è

verificata nonostante la riduzione dei costi della produzione per circa € 44,3

milioni, a causa soprattutto dalla riduzione degli stipendi dei calciatori,

invece, gli ammortamenti pari a circa 60 milioni di Euro, sono rimasti praticamente

invariati. I ricavi sono diminuiti di circa 34,5 milioni di Euro, soprattutto a

causa della mancata partecipazione alla Champions League, che ha comportato il

decremento dei proventi televisivi, di sponsorizzazioni e di biglietteria. Tali

voci di ricavo sono strettamente connesse all’andamento sportivo della squadra,

che non avendo conseguito l’accesso alla UEFA Champions League 2012/13, ha costretto

a un ridimensionamento del budget.

Per i “grandi” club italiani, diventa sempre più “vitale”,

per il conto economico, in assenza di ricavi da stadio rilevanti, la

partecipazione alla Champions League.

I numeri della gestione Moratti dall’esercizio 1994/1995 all’esercizio

2012/2013, evidenziano apporti di capitale per 1,25 miliardi di Euro a fronte di perdite complessive pari a 1,35

miliardi di Euro, con un valore della produzione complessivo di circa 2,9

miliardi di Euro. In media, ogni 100 milioni di Euro di ricavi, si generavano

47 milioni di Euro di perdita.

Pensando agli studenti universitari, che spesso mi contattano

per avere suggerimenti sulla loro Tesi di Laurea, risulta subito evidente che tali

cifre possano generare delle utili piste di riflessione e approfondimento sul

tema del valore dell’investimento nel settore calcio. Infatti, affinché si possa affermare che un

investimento crei “valore” occorre che il capitale investito renda in termini

di benefici più di quanto costi in termini di sacrificio e duri il più a lungo

possibile.

Un dato oggettivo nella valutazione dell’esistenza di un

“valore”, potrebbe essere dato dal prezzo di rivendita del bene oggetto

dell’investimento. A tal proposito, potrebbe essere utile rileggere l’articolo

che ho scritto sulla cessione dell’Inter: “Bilancio Internazionale Holding: la

perdita del controllo costa 193 milioni”, al seguente link: http://luckmar.blogspot.it/2014/01/bilancio-internazionale-holding-la.html

Ovviamente, ci si dovrebbe anche interrogare se i benefici

in termini di successi sportivi possano essere misurati in termini monetari.

Paradossalmente, nel caso dell’Inter il periodo dei successi sportivi è

coinciso con quello delle maggiori perdite.

Rimane un altro interrogativo, ossia quella della

misurazione del ritorno d’immagine che può derivare dall’investimento nel

settore calcio, da sfruttare, eventualmente, nelle altre attività

dell’investitore.

Il Valore dell’Inter.

In data 15 novembre 2013 è stato deliberato, per F.C.

Internazionale Milano S.p.A., un aumento del Capitale Sociale a pagamento, per

nominali Euro 10.500.000 oltre sovrapprezzo pari a Euro 64.500.000, mediante emissione

di n. 8.166.666.667 nuove azioni ordinarie, riservato alla società “International

Sports Capital HK Limited”.

La società “International Sports Capital HK Limited” ha

assunto, tra l’altro, degli impegni di ricapitalizzazione già garantiti per almeno un triennio ed è

diventata il nuovo azionista di controllo di F.C. Internazionale Milano S.p.A.,

sottoscrivendo un numero di nuove azioni rappresentative del 70% del capitale

sociale e versando Euro 75.000.000.

Tale operazione, effettuata il 15 novembre 2013, ha permesso di

stabilire un valore di mercato che è stato utilizzato per determinare il valore

realizzabile della partecipazione al 30 giugno 2013 di Internazionale Holding

srl.

In definitiva, in

data 15 novembre 2013, il 70% di F.C. Internazionale Milano S.p.A. valeva

75.000.000 di Euro e di conseguenza il 100% valeva 107.142.857,14.

La continuità

aziendale (“Going Concern”).

La continuità aziendale deve intendersi come attitudine

dell’azienda a durare nel tempo o anche come la capacità di poter far fronte e

quindi di onorare gli impegni finanziari nel futuro, ed è uno dei punti cardine

del Regolamento UEFA sul Fair Play Finanziario. Non a caso a partire dalla Stagione Sportiva 2013/2014, ciascun club deve

presentare il bilancio certificato da un revisore esterno attestante la

continuità aziendale (‘going concern’).

La relazione della Società di Revisione contiene al punto 4,

due richiami di informativa. I Revisori, hanno evidenziato l’esistenza di

perdite significative per € 79,9 milioni ed un patrimonio netto negativo per €

6,6 milioni. Tuttavia, nel mese di Luglio 2013, l’Azionista di maggioranza ha

effettuato un versamento in conto copertura perdita per 11 milioni di Euro,

ristabilendo l’equilibrio patrimoniale e finanziario.

I revisori hanno richiamato l’attenzione anche sul fatto che

gli Amministratori hanno affermato che il socio di riferimento ha espresso

l’impegno a supportare economicamente e finanziariamente la Società , per dodici mesi o

fino al momento del passaggio del controllo societario, come avvenuto a novembre

2013, e su tale presupposto è stato redatto il bilancio di esercizio 2012/13 nella

prospettiva della continuità aziendale.

Nel mese di novembre 2013, come già detto, è venuto meno il

controllo in F.C. Internazionale Milano S.p.A., da parte di Internazionale

Holding Srl, che, pertanto, non risulta più essere l’azionista di riferimento

del Gruppo F.C. Internazionale Milano. Come conseguenza del nuovo assetto di

controllo societario, il supporto finanziario di breve termine al Gruppo F.C.

Internazionale Milano è stato garantito dal Gruppo di Thohir, mediante

l’aumento di capitale. L’apporto dei nuovi azionisti ha consentito di

ripristinare le condizioni di equilibrio economico e finanziario di F.C.

Internazionale Milano S.pA. e del Gruppo, necessarie per la operatività in

continuità aziendale. Inoltre, i nuovi azionisti hanno assunto l’impegno di

mantenere la continuità aziendale del Gruppo F.C. Internazionale Milano, come

già detto, per almeno tre anni.

Quanto evidenziato dai revisori, ma anche dal collegio

sindacale, conferma che, per quanto riguarda la gestione Moratti, non si era in

presenza di una gestione economica che si autofinanziava, ma di una gestione che

necessitava dell’intervento del suo socio di riferimento per far fronte agli

impegni finanziari.

E’ bene ribadire che la “ratio” del Regolamento del Fair

Play Finanziario è quella di “obbligare” le società di calcio ad adottare

sistemi gestionali che si autofinanzino, col principio cardine del “non

spendere più di quanto si guadagni”. Infatti, una gestione che si autofinanzi

non ha bisogno dell’impegno del suo socio di riferimento, perché è in grado, da

se stessa, di creare le risorse finanziarie per far fronte agli impegni.

Il Patrimonio Netto.

Come stabilito dal Regolamento del Fair Play Finanziario ciascun club deve presentare un

patrimonio netto non negativo. Nel caso in cui esistesse un Patrimonio

Netto negativo, non deve comunque evidenziare un deterioramento rispetto

all’esercizio precedente.

Il Patrimonio Netto al 30 giugno 2013, è negativo per € 6.572.103,

mentre al 30 giugno 2012 era negativo per € 21,3 milioni. La composizione, al

30 giugno 2013, del patrimonio netto era la seguente: capitale sociale pari ad €

35.000.000 (€ 40.820.763 nel 2011/12), "riserva copertura perdite in

formazione" per € 38.309.705 (€ 15 milioni nel 2011/12) e perdita dell’esercizio

pari a € 79.881.808.

In relazione alla copertura della perdita di € 79.881.808 (€

41.572.103 al netto della riserva esistente al 30 giugno 2013 di € 38.309.705

destinata a copertura perdite in formazione), il socio Internazionale Holding

s.r.l., dopo la chiusura dell'esercizio, in data 11 luglio 2013, ha effettuato

un versamento a copertura perdite di

11.000.000 di Euro, e l’Assemblea dei Soci ha deliberato di coprire le perdite

emergenti dal bilancio al 30 giugno 2013 mediante le riserve, il versamento di

11 milioni, di cui si è detto, e la riduzione del capitale sociale ad Euro 4.500.000.

L’Indebitamento Finanziario

Netto.

Per il regolamento del Fair Play Finanziario l’indebitamento

di natura finanziaria al netto delle disponibilità, unitamente al saldo tra

crediti e debiti per la compravendita calciatori, non deve essere superiore ai

ricavi.

Nel caso dell’ultimo bilancio d’esercizio di F.C.

Internazionale questo dato risulta essere conforme a quanto auspicato dal Fair

Play Finanziario.

I debiti verso le banche ammontano a € 91,2 milioni (€

87.650.213 nel 2011/12) e risultano in aumento del 4,1%. I debiti bancari a

medio termine pari a € 4,6 milioni riguardano gli anticipi delle rate

contrattuali dello sponsor tecnico Nike. I debiti verso altri finanziatori

ammontano a € 15,7 milioni (€ 24.929.310 nel 2011/12), e riguardano un mutuo

concesso dall’Istituto del Credito Sportivo a garanzia del quale c’è stata la

cessione pro solvendo del credito vantato verso lo sponsor Pirelli S.p.A.

(2012/13 e 2013/14) e una lettera di patronage da parte della controllante

Internazionale Holding Srl.

Le disponibilità liquide sono pari a € 119.166, mentre

nell’esercizio precedente erano pari a € 213.499.

I crediti verso società calcistiche ammontano a € 95,8

milioni (€ 98,7 milioni nel 2011/12). Gli importi maggiori riguardano: il Genoa

per €19,9 milioni; il Milan per € 8,7 milioni; il Cesena per € 7,8 milioni; il Bologna

per 7,1 milioni e il Liverpool per 6,7 milioni.

I debiti verso società calcistiche ammontano a € 117,1

milioni (€ 124,3 milioni nel 2011/12). Gli importi maggiori riguardano il Genoa

per € 27,3 milioni, l’Udinese per € 12 milioni, il Cesena per € 11,4 milioni, la Dinamo Zagabria

per € 11 milioni, il Palermo per € 9,6 milioni e il Porto per € 9,5 milioni.

Gli altri debiti.

In base al Regolamento del Fair Play Finanziario, le società

di calcio richiedenti la Licenza UEFA

La voce “debiti” iscritta nello stato patrimoniale è

diminuita da € 458,9 milioni a € 432,9 milioni, di cui € 91,2 milioni verso

banche, € 73,7 milioni verso fornitori, € 117,1 milioni verso altre società di

calcio, a fronte di crediti per € 145,2 milioni. Tra i debiti verso fornitori

si segnalano € 10,3 milioni di debiti verso la Rai per l'acquisto dell'archivio storico ed € 35

milioni verso agenti Fifa (ai quali sono andati nella stagione 2012/13 circa € 13

milioni).

I debiti verso il personale, aumentano da € 13,1 milioni a €

14,6 milioni. Un dato da considerare “fisiologico” e rientrante nei canoni del

Fair Play Finanziario.

I debiti per cessione dei crediti pro soluto, aumentano da €

35,3 milioni a 50,4 milioni di Euro. Questi debiti, per € 42,5 milioni,

riguardano la cessione ad un primario Istituto di Credito dei diritti TV 2013-14.

Quanto sopra significa che dal punto di vista gestionale, si è fatto leva su

parte dei ricavi della stagione 2013-14, per creare liquidità nel 2012-13.

I debiti verso fornitori aumentano da € 63,8 milioni da € 73,7

milioni. Tali debiti comprendono il debito verso la RAI per € 10,3 milioni e il

debito verso gli Agenti FIFA pari a € 35,1 milioni (€ 27,1 milioni nel 2011/12).

Nell’esercizio 2012/13 sono stati effettuati pagamenti agli agenti per € 13

milioni (€ 12,6 milioni nel 2011/12).

I debiti verso le controllate diminuiscono da € 73 milioni a 48,1 milioni di Euro. Tali debiti si

riferiscono, per € 48 milioni, ai canoni di licenza d’uso dei marchi da pagare

alla controllata Inter Brand S.r.l., la regolazione di tale debito avviene

attraverso il pagamento di € 16 milioni ad anno. Tuttavia, nell’attivo tale

voce è bilanciata da “Risconti attivi pluriennali per licenza d’uso marchi”

pari a € 40 milioni (€ 56 milioni nel 2011/12).

I debiti tributari diminuiscono da € 22,6 milioni a € 11

milioni Il decremento è dovuto alla riduzione del costo del personale. Infatti,

i debiti per IRPEF su lavoro dipendente diminuiscono di circa 4 milioni di Euro,

a € 8 milioni. Anche il debito relativo alle cartelle esattoriali connesse

all’adesione ad avvisi di accertamento per rilievi ai fini IRAP, IVA e ritenute

alla fonte per il periodo dal 2005 al 2007, diminuisce da € 7,2 milioni a € 2,5

milioni.

In Nota Integrativa si fa cenno a contenziosi fiscali a

seguito di accertamenti. Nella stessa Nota Integrativa è anche specificato che,

nel mese di dicembre 2012, il Consiglio di Stato ha espresso parere favorevole

alla tassazione ai fini IRAP delle Plusvalenze. In relazione agli anni

fiscalmente aperti(2008-2011) e agli avvisi di accertamento ricevuti per il

2005-2006 e 2006-2007, gli Amministratori, alla data di predisposizione del

bilancio 2012/13, erano in fase di valutazione circa gli effetti di tale

pronuncia sulla posizione fiscale della società e le conseguenti strategie da

adottare.

Il Valore della Rosa.

Il valore netto dei diritti pluriennali alle prestazioni dei

calciatori ammonta a € 144,8 milioni (€ 148.587.795 nel 2011/12). La variazione

è dovuta ad investimenti per € 88,3 milioni (€ 102 milioni nel 2011/12),

cessioni per un valore contabile netto di € 38,6 milioni (€ 43,8 milioni nel

2011/12) ed ammortamenti per 53,4 milioni (€ 52,6 milioni nel 2011/12).

Tra i calciatori con valore contabile residuo più elevato

spiccano: Handanovic per € 14.560.000 (costo storico: € 19,4 milioni); Kovacic per € 13.209.249

(costo storico: € 14,6 milioni);

Alvaro Pereira per € 9.571.877 (costo storico € 12.229.658);

Fredy Guarin per € 9.164.877 (costo storico € 12.219.836); Rodrigo Palacio per

€ 7.216.667 (costo storico € 10.825.000); Ricardo Alvarez per € 6.909.000

(costo storico: € 11,5 milioni);

Nagatomo per € 6.159.375 (costo storico: € 10.950.000).

I crediti per compartecipazioni ex art. 102 bis NOIF

ammontano a € 9.751.000 (€ 16 milioni nel 2011/12). Gli importi maggiori

riguardano: Marko Livaja (Atalanta) per € 2,5 milioni e René Khrin (Bologna)

per 2 milioni.

I debiti da compartecipazione ex art. 102 bis NOIF ammontano

a € 5.670.000 (€ 10,8 milioni nel 2011/12). L’importo maggiore riguarda Alessandro

Capello in compartecipazione col Bologna per 2,5 milioni, seguito da Lorenzo Tassi

in compartecipazione col Brescia per € 2.000.000.

Pertanto, si potrebbe stimare il valore della rosa al 30

giugno 2013 per € 148,7 milioni (€ 153,8 milioni nel 2011/12).

La campagna trasferimenti dell’estate 2013 ha comportato investimenti

per € 79.368.000 e cessioni per € 48.053.000. Sono stati acquistati Icardi

Mauro, Belfodile e Taider, mentre Rolando è stato acquisito in prestito. Le

plusvalenze realizzate durante la sessione estiva del calciomercato sono state

pari a € 3.290.000.

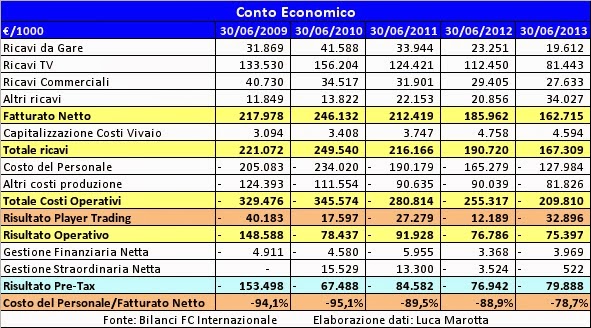

A causa soprattutto della mancata partecipazione alla UEFA

Champions League, il valore della produzione dell’Inter è diminuito del 14,6%, da

€ 235,7 milioni a € 201,2 milioni. Il fatturato netto, senza plusvalenze,

prestiti e capitalizzazione costi vivaio diminuisce da € 186 milioni a € 162,7

milioni.

I costi della produzione diminuiscono del 13,8%, da € 320,2

milioni a € 275,9 milioni. Il 46,4% di tali costi è rappresentato dal costo del

personale e il 22% dagli ammortamenti.

La differenza tra ricavi e costi della produzione rimane

negativa per € 74,7 milioni.

I Ricavi.

I ricavi derivanti dalla cessione dei diritti

radiotelevisivi diminuiscono da € 112,5 milioni a € 81,4 milioni. Di questi, €

74,7 milioni riguardano i diritti tv nazionali (€ 80,9 milioni nel 2011/2012)

ed € 6,7 milioni riguardano i proventi tv dell'Europa League, mentre nel

2011/12 i proventi della Champions League ammontavano a € 31,6 milioni.

I ricavi commerciali diminuiscono da € 29 milioni a € 27,6

milioni. Le sponsorizzazioni sono pari a € 25,6 milioni (€ 27,7 milioni nel

2011/12), con un’incidenza del 10,87% sul valore della produzione. Pirelli ha

contribuito con € 12.700.000 (€ 12.950.000 nel 2011/12), lo sponsor tecnico con

€ 10.076.000 (€ 11.442.000 nel 2011/12). Nel mese di Agosto 2013 è stato

rinegoziato il contratto con lo sponsor tecnico, con prolungamento decennale. I

ricavi da pubblicità registrano la cifra di € 2.005.000 (€ 1,7 milioni nel 2011/12)

ed un’incidenza dello 0,85% sul valore della produzione. La gestione del

marchio, con il relativo merchandising, è stata ceduta alla controllata Inter

Brand S.r.l..

I ricavi da gare, comprese le quote degli Inter club

diminuiscono da € 23,2 milioni a 19,6 milioni di euro. Tali ricavi incidono per

l’8,32 sul valore della produzione. Gli abbonamenti sono diminuiti da € 12,3

milioni a 9,6 milioni di euro, i ricavi da Coppe Internazionali sono diminuiti

da € 2,6 milioni a € 1.001.000, mentre gli incassi da gare campionato aumentano

da € 6,5 milioni a € 7,2 milioni.

I contributi in conto esercizio pari a € 7,5 milioni, nella

tabella sopra classificati tra gli altri ricavi, riguardano principalmente i

contributi della Lega legati ai premi della Tim Cup e ai ricavi collettivi esclusi

i diritti audiovisivi.

Gli altri ricavi, pari a € 26.434.000 (€ 17.653.109 nel

2011/12), si riferiscono per € 8,1 milioni ai ricavi per commercializzazione

dell’archivio televisivo, per € 5.518.000, ai ricavi per servizi resi a Inter

Brand Srl e per € 7.208.000 e a sopravvenienze per maggiori ricavi definiti

successivamente alla chiusura dell’esercizio di competenza.

La società continua ad investire nel vivaio, infatti, i

costi del vivaio capitalizzati ammontano ad € 4,6 milioni (€ 4,7 milioni nel

2011/12).

Il Player Trading.

Il Player Trading dell’Inter ha conseguito il miglior

risultato nell’esercizio 2009/10, grazie all’enorme plusvalenza realizzata con

la cessione di Ibrahimovic al Barcellona. Nel 2012/13 segna un risultato

negativo. La differenza tra plusvalenze e minusvalenze non riesce a coprire il

costo annuale dei cartellini dei calciatori rappresentato dagli ammortamenti.

Le plusvalenze risultano pari a € 33.892.437 (€ 44,4 milioni

nel 2011/12) e hanno un’incidenza sul valore della produzione del 14,38%. Il

calciatore che ha determinato la maggiore plusvalenza pari a € 7.948.800 è

stato Faraoni, ceduto per € 8 milioni all’Udinese. Le altre plusvalenze di

rilievo riguardano: per € 7.776.667 quella di Coutinho ceduto al Liverpool per

€ 10 milioni e per € 3.216.000 quella di Maicon ceduto al Manchester City per €

4 milioni. La cessione di Sneijder al Galatasaray, per € 7,5 milioni, ha determinato

una plusvalenza di 691 mila Euro.

Le minusvalenze da cessioni diritti pluriennali, pari a €

7,4 milioni, riguardano principalmente per € 2,5 milioni la minusvalenza

realizzata con la cessione di Caldirola al Werder Brema, per € 2.127.000 quella

di Diego Forlan per risoluzione contrattuale.

Per quanto riguarda, le acquisizioni di calciatori a titolo

temporaneo, ammontanti a € 5.360.000, il costo maggiore riguarda il prestito di

Silvestre dal Palermo per € 3 milioni, seguito dal prestito di Gargano dal

Napoli per € 1.250.000.

Gli ammortamenti della rosa calciatori, sono leggermente

aumentati da € 52,6 milioni a € 53,4 milioni.

I Costi della

Produzione.

Il costo dei dipendenti, al 30 giugno 2013 in rapporto al valore

della produzione incide per il 63,6%, entro il limite massimo auspicato dal

Regolamento UEFA sul Fair Play finanziario, ma se considerassimo il fatturato

netto la percentuale aumenterebbe al 78,7%. Il costo del personale risultante

dal bilancio di esercizio è pari a € 128 milioni (€ 165,3 milioni nel 2011/12)

e risulta in diminuzione del 14,6%. I

compensi contrattuali dei calciatori sono diminuiti da € 131,8 milioni a € 106,3

milioni, quelli per gli allenatori e i tecnici passano da € 13 milioni a € 5,3

milioni, mentre e i Premi rendimento diminuiscono da € 7,8 milioni a € 2,5

milioni.

Nella sostanza il dato complessivo del costo del personale corrisponde

alle previsioni fatte durante l’Assemblea che approvò il bilancio 2011/12, in

cui fu prevista una riduzione di circa 40 milioni di Eruo. Tuttavia, tale

riduzione non ha fatto fronte al venir meno dei ricavi da Champions League,

come si auspicava.

Gli ammortamenti complessivi sono pari a € 60.773.048 (€

59.513.894 nel 2011/12). Anche tale dato conferma la previsione dell’Assemblea

che approvò il bilancio 2011/12, che era di 60 milioni di Euro, a causa degli

investimenti effettuati.

Il costo di gestione del personale, dato dalla somma dei

salari e degli ammortamenti dei calciatori, incide sul valore della produzione

per il 90,1%. Nella sostanza ogni 100 euro di ricavi, 90 sono assorbiti dalla

gestione del personale (stipendi e cartellini).

L’importo maggiore dei costi per godimento dei beni di terzi,

riguarda il canone di licenza d’uso dei marchi per € 16 milioni. Trattandosi di

operazione con società controllata, questo importo non ha effetti nel bilancio

consolidato, che è il bilancio da considerare ai fini del Fair Play Finanziario.

Analogamente, nel bilancio consolidato non viene considerato il ricavo di Inter

Brand Srl.

I costi per prestazioni di servizi aumentano da € 40,8

milioni a € 41,1 milioni. Tali costi comprendono anche i costi specifici

tecnici diminuiti da € 11,1 milioni a € 9,6 milioni. Tale diminuzione è dovuta

al minor impatto dei costi per la campagna trasferimenti, che riguardano

principalmente i compensi per Agenti FIFA e che ammontano a € 7.866.000.

La gestione

finanziaria.

La gestione finanziaria netta, esclusi oneri e proventi da

compartecipazione ex art. 102 bis NOIF, è negativa per € 3,9 milioni. Tale

gestione comprende i dividendi della controllata Inter Brand per € 7 milioni e gli

oneri finanziari per € 10,9 milioni, riguardanti interessi passivi su debiti

verso banche per circa € 7,6 milioni, interessi passivi su mutui per € 486 mila

e oneri per factoring per € 2,1 milioni.

Le Operazioni con

parti correlate.

La capogruppo Internazionale Holding srl ha determinato sul

bilancio di F.C. Internazionale Milano S.p.A. dei ricavi per adesione al

consolidato fiscale per € 2.250.382 milioni e nessun costo.

Il rapporto con la controllata al 100% Inter Brand s.r.l., ha

comportato componenti positivi di reddito per € 5,5 milioni e costi per € 17.522.199,

oltre alla distribuzione di dividendi per € 7 milioni, che hanno costituito

proventi finanziari.

Il rapporto con la controllata al 100% Inter Futura

S.r.l. ha comportato solo costi per € 980

mila.

Il rapporto con M-I Stadio Srl (controllata al 50%) ha

determinato ricavi per € 1.282.776 e costi per € 4.095.204.

Nel bilancio consolidato, che sarà valutato ai fini del Fair

Play Finanziario, non vengono considerate le operazioni infragruppo.

Da notare che la sponsorizzazione Pirelli per € 12,7 milioni

è citata tra le operazioni con parti correlate. Ai fini del Fair Play

Finanziario bisognerà dimostrare la sua congruità rispetto al criterio del

“fair value”. Invero, nella nota integrativa è specificato che le transazioni

con parti correlate sono avvenute “a normali condizioni di mercato”.

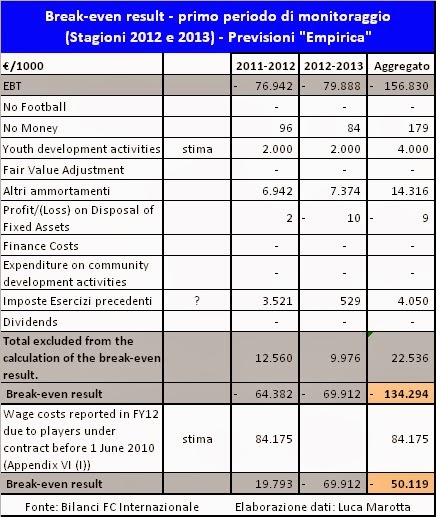

Il Punto di Pareggio

del Fair Play Finanziario

Il Regolamento del Fair Play Finanziario prevede il rispetto

del ‘Break-Even Rule’ ovvero un ‘break-even result’ positivo nei due anni

precedenti l’entrata in vigore della nuova normativa U.E.F.A. (dunque nelle

Stagioni 2011/12 e 2012/13) ovvero, a regime, per i tre anni consecutivi

precedenti quello per il quale si richiede la Licenza U.E .F.A.. Nel

periodo transitorio sono previste delle soglie di tolleranza, che per il primo

periodo di monitoraggio è di € 45 milioni.

Nel caso dell’Inter, il risultato prima delle imposte è

negativo per € 79,9 milioni, mentre nell’esercizio precedente era negativo per €

76,9 milioni

E’ bene specificare che il bilancio da considerare ai fini

della valutazione del Fair Play Finanziario non sarà il bilancio di esercizio

di F.C. Internazionale Milano S.p.A., ma quello consolidato, che comunque non

si dovrebbe discostare di molto dalle cifre indicate.

Il risultato prima delle imposte 2012/13 è peggiore di quello

2011/12. Nel caso in cui l’ “aggregate break-even deficit” sfori la soglia di

tolleranza dei 45 milioni, come sembrerebbe, per poter ricorrere alla clausola

che prevede l’esclusione, per il solo bilancio 2011/12, degli stipendi dei

calciatori sotto contratto al 01/06/2010, l’Inter dovrebbe dimostrare l’esistenza

di un trend positivo nell’ “annual break-even results” e che lo sforamento

dell’ “aggregate break-even deficit” sia dovuto esclusivamente alla perdita del

2011/12, causata dagli ingaggi dei calciatori.

I calciatori acquisiti prima del 1 giugno 2010 che

potrebbero rientrare nella clausola di esclusione dal costo del personale per

il bilancio 2011/12, sarebbero: Snejder; Cambiasso; Chivu, Samuel, Julio Cesar;

Lucio; Maicon; Milito; Stankovic; Zanetti; Cordoba, Orlandoni; Thiago Motta (in

quota parte, ceduto il 31/01/12); Eto’o (in quota parte, ceduto il 23/08/2011).

Secondo delle stime molto approssimative la clausola di esclusione degli

stipendi, di cui si è detto, potrebbe valere circa 84 milioni di Euro.

Non considerando le condizioni imposte per l’applicazione di

tale clausola, ci si potrebbe “avventurare” in una proiezione “empirica” ed

“approssimativa”, il cui risultato mostrerebbe il persistere dello sforamento

della soglia di tolleranza dei 45 milioni.

Il grosso problema è che, secondo indiscrezioni riportate da

organi di stampa, anche l’esercizio 2013/14, chiuderà con in perdita.

Ipotesi sulla “nuova”

Gestione Thohir.

Prendendo spunto da alcune affermazioni, riportate da vari

organi di stampa, che attribuiscono a Thohir la volontà di improntare il

modello gestionale all’insegna dell’equilibrio economico, si potrebbero

sviluppare delle ipotesi come di seguito.

Il modello gestionale che si propone di perseguire

l’obiettivo dell’equilibrio economico, deve basarsi sul fatturato netto, ossia non

deve considerare le plusvalenze, che costituiscono un evento straordinario. A

mio modesto avviso, nel breve termine l’Inter dovrebbe puntare ad un fatturato

netto di 230 milioni. Ovviamente tale ipotesi si regge su due fondamentali

ricavi come la partecipazione alla Champions League e il raddoppio dei ricavi

commerciali, oltre al conseguente incremento dei ricavi da gare.

Una volta stabilito tale fatturato netto, come costo del

personale si dovrebbe stanziare a budget il 50% del fatturato netto, pari a

circa 115 milioni di Euro e come ammortamenti della rosa dei calciatori il 20%,

pari a circa 46 milioni di Euro.

Le cifre dei costi non si discosterebbero di molto da quelle

attuali. Come conseguenza sarà molto importante il risultato dell’andamento

sportivo e l’incremento dei ricavi commerciali.

Nel breve termine, risulta che nel bilancio al 30 giugno

2013 ci siano ben 8 calciatori con 2 anni residui di contratto, tutti “over 30” . Questo elemento, potrebbe

essere un punto di forza per la nuova gestione, che dovrà, di conseguenza, perseguire

l’obiettivo di sfoltire la rosa di calciatori “over 30” , sostituendoli con giovani promettenti

calciatori.

E’ chiaro che, se come obiettivo del lungo termine rientrasse

quello dello Stadio di proprietà, si aggiungerebbero altre fonti di ricavo.

8 commenti:

Volevo chiederti un chiarimento in merito ai costi delle produzione. In particolare sulla percentuale costo dipendenti/valore della produzione.

Non sono riuscito a capire con certezza se il famoso 70% calcolato dall'UEFA è calcolato sul valore della produzione comprese le plusvalenze oppure no. Spesso metti entrambe le percentuali nelle tue analisi, ma loro quali usano?

Ho provato a leggere anche il regolamento del fair play e non è chiarissimo, parrebbe quasi che le plusvalenze non le contino (e a quel punto non solo l'Inter sarebbe fuori col 78,7, ma anche molte altre italiane sarebbero fuori o al limite...).

Per quanto riguarda il limite del 70%, dovrebbe essere un indicatore "suppletivo", che potrebbe essere considerato in alcuni ipotesi. Gli indicatori "fondamentali" sono i 4 indicati al comma 3 dell'art. 62: 1 Going Concern; 2 Negative Equity, 3 Break-even Result; 4 Overdues payable. Tuttavia, il comma 4 dello stesso articolo aggiunge "In addition, the UEFA Club Financial Control Body reserves the right to ask". Secondo la mia interpretazione, rientra nel campo delle facoltà della commissione quella di richiedere maggiori informazioni, tra cui il rispetto del 70%. In riferimento all'indicatore del 70%, nello stesso comma è scritto "employee benefits expenses exceed 70% of total revenue", quindi si presume si faccia riferimento anche alle plusvalenze. Infatti, l'art. 58 al comma 1 quando parla dei ricavi "rilevanti" fa riferimento alle plusvalenze: "Relevant income is defined as revenue from gate receipts, broadcasting rights, sponsorship and advertising, commercial activities and other operating income, plus either profit on disposal of player registrations or income from disposal of player registrations". A volte faccio riferimento al rapporto del personale con il fatturato netto, perché mi sono fatto l'opinione che una gestione economica equilibrata dovrebbe puntare su un costo del personale al 50 % del fatturato netto e gli ammortamenti della rosa calciatori dovrebbero assestarsi intorno al 20% del fatturato netto. Il 30% rimarrebbe per le spese amministrative gli altri ammortamenti e altri costi. In questo modo le plusvalenze avendo natura straordinaria diventerebbero "grasso che cola".

Grazie mille per la precisazione.

Quello che mi lasciava dubbioso sul regolamento era capire se per loro "Total Revenue" equivale a "Relevant Income".

Il dubbio mi era venuto perché nell'Annex X fanno la lista dei Relevant Income come contenuti nell'art.58 comma 1 che hai citato, ma mettono la parola "Revenue" solo vicino a Gate receipts, Sponsorship and advertising, Broadcasting rights, Commercial activities e Other Operating Income.

Non la mettono invece vicino a Profit on disposal of player registrations, Excess proceeeds on disposal of tangible fixes assets e Finance Income.

Perciò mi chiedevo se loro intendessero come "Total Revenue" solo la somma dei cinque primi punti e come "Relevant Income" tutti e otto i punti, utilizzando quest'ultimo valore per alcuni parametri e il "Total Revenue" per altri (tipo il 70%).

Alla luce di questo dubbi mi confermi comunque che sono sinonimi all'interno del regolamento Total Revenue e Relevant Income?

In effetti, il Tuo dubbio è fondato. Se leggi a pagina 55 del file "UEFA-CL-FFP-IT-Solution-Toolkit-2013.pdf" si trova la definizione di "Total Revenue" ed è specificato che è quella utilizzata per il calcolo degli indici dell'articolo 62: 7. Total revenue

Total revenue is the aggregate of revenue from gate receipts, broadcasting rights, sponsorship and advertising, commercial activities, UEFA solidarity and prize money, and other operating income. It is automatically calculated in the profit and loss account schedule based on the input data.

Total revenue is used to determine the ratios described in Article 62, being (a) employee benefit expenses relative to total revenue, and (b) net debt relative to total revenue."

Quindi le plusvalenze non contano e per le italiane è un problema in più (o meglio, come giustamente specificavi un aggravante che potrebbe essere considerata come dato negativo in caso di conti non in ordine relativamente ai quattro vincoli fondamentali).

Secondo la tabella pubblicata da Ed Thompson al seguente link: http://www.financialfairplay.co.uk/latest-news/ffp-summary-table

per l'UEFA non vi sarebbero restrizioni in termini di salari. Mentre risulterebbero delle restrizioni per la Premier League. Secondo me quello del 70% è un parametro che viene valutato solo in caso di richiesta di ulteriori informazioni. L'esclusione delle plusvalenze danneggerebbe enormemente le squadre italiane e sarebbe molto restrittiva come regola. Le plusvalenze della Serie A 2012/13 sono pari a 465 milioni!

Sì infatti, coi ricavi scarsi che abbiamo per provare a rimanere competitivi giusto con le plusvalenze continue anno per anno molte squadre italiane si possono permettere un po' di stipendi elevati... se ci levano anche quelle...

Tecnicamente Erick Thohir é diventato ufficialmente presidente pochi giorni fa dopo il closing di Goldman Sachs, quindi il bilancio 2013/2014 sarà l'ultimo dell'era Moratti.

Thohir dovrebbe trovare un nuovo socio magari tra i Bakrie.

Posta un commento