Luca Marotta

Per poter procedere alla descrizione della sfida

dei conti tra Atletico Madrid e Juventus bisogna utilizzare dati omogenei. Per

questo, pur essendo disponibili i dati 2013/14 per la Juventus, è opportuno effettuare

il confronto con i dati 2012/13, essendo gli ultimi dati disponibili per

l’Atletico Madrid.

Dal confronto dei dati del bilancio 2012/2013 di

Atletico Madrid e di Juventus FC risulta evidente una differenza economica, a

favore della Juventus, dovuta al maggior fatturato, ma un valore dell’attivo

maggiore a favore dell’Atletico Madrid. Tuttavia, la Juventus prevarrebbe per

il valore della rosa calciatori e le immobilizzazioni materiali. Quindi, dal

punto di vista finanziario e patrimoniale emergerebbe una differenza

“qualitativa”, nel senso della tipologia delle poste prevalenti dell’attivo e

del passivo. Il bilancio dell’Atletico Madrid, pur presentando, come già detto,

un totale dell’attivo maggiore, evidenzia delle poste di bilancio di notevole

importo legate a operazioni immobiliari per il progetto del nuovo stadio e nel

passivo è presente un pesantissimo debito fiscale.

Non a caso, la relazione dei revisori al bilancio

2012/13 dell’Atletico Madrid contiene dei richiami d’informativa e dei rilievi.

Invece, nel passivo del bilancio della Juventus

prevalgono i debiti finanziari utilizzati in parte per finanziare gli

investimenti immobiliari.

La Forma Giuridica.

“Club Atlético de Madrid

SAD” è una Sociedad Anonima Deportiva, ossia è una società per azioni sportiva,

mentre Juventus FC SpA è una società per Azioni quotata in Borsa.

L’Attivo.

Il totale dell’Attivo è la sintesi numerica dei

mezzi a disposizione e il bilancio dell’Atletico Madrid 2012/2013 mostra un

totale dell’attivo abbondantemente superiore a quello della Juventus. Infatti,

l’attivo totale del bilancio 2012/2013 della Juventus è pari a € 443,4 milioni,

quello dell’Atletico a € 576,1 milioni.

Tuttavia, la differenza

riguarda la tipologia prevalente dei mezzi a disposizione, che per la Juventus

sono le immobilizzazioni materiali e immateriali per la maggior parte; mentre,

per l’Atletico Madrid l’importo maggiore delle attività è rappresentato dai

crediti commerciali verso terzi a lungo termine, pari a € 236.364.569,77 (€

243.829.160,05 nel 2011/12). Trattasi di crediti commerciali, riguardanti

principalmente i proventi da cessioni immobiliari, relativi al contratto del 30

giugno 2010 (Stadio e impianti sportivi).

Il grafico mostra la differenza nel corso degli

ultimi cinque esercizi. La differenza diminuisce dal 2011/12, in coincidenza

dell’entrata in funzione dello Juventus Stadium e il ritorno ai successi

sportivi, con la vittoria del campionato. Nel 2013/14 per la Juventus risulta

un totale dell’attivo in aumento essendo pari a circa 496 milioni di Euro.

Il Valore della Rosa.

Per quanto riguarda il valore contabile netto

della rosa dei calciatori 2012/13, la Juventus espone un valore abbondantemente

superiore a quello dell’Atletico Madrid. Il valore contabile netto della rosa

dei calciatori 2012/13 della Juventus ammonta a € 119,2 milioni, quello

dell’Atletico Madrid a € 58,7 milioni.

Per quanto riguarda l’Atletico Madrid, i diritti

alle prestazioni sportive dei giocatori incidono per il 10% sul totale

dell’attivo.

Il valore contabile netto della rosa dei

calciatori dell’Atletico Madrid equivale al 49,2% di quello della Juventus.

Il valore contabile netto della Rosa calciatori

della Juventus, nel 2013/14, è aumentato di poco a € 119,9 milioni.

Le Immobilizzazioni

materiali.

Nelle immobilizzazioni materiali della Juventus

del bilancio 2012/13, pari a 159,6 milioni di Euro figurano lo stadio e il Centro Sportivo di

Vinovo. Il valore delle immobilizzazioni materiali nel 2013/14 ammonta a €

157,9 milioni.

Per quanto riguarda,

l’Atletico Madrid, le immobilizzazioni materiali incidono solo per il 6% sul

valore dell’attivo 2012/13, essendo pari a € 35,8 milioni (€ 20,6 milioni nl

2011/12). L’aumento del 73,75% è dovuto all’incremento della voce

immobilizzazioni in corso e acconti che è passata da € 18,6 milioni a € 34

milioni. Il valore contabile netto della voce

“Stadio e impianti sportivi” è € 1.045.555,99, con un costo storico di € 39,2

milioni.

Le Altre Attività Non Correnti.

Per quanto riguarda le altre attività non

correnti l’Atletico Madrid espone un importo nettamente maggiore pari a € 402,5

milioni, mentre la Juventus espone la cifra di € 76,6 milioni per il 2012/13 e

di € 98,4 milioni.

Per quanto riguarda

l’Atletico Madrid l’importo maggiore delle attività non correnti è

rappresentato dai crediti commerciali verso terzi a lungo termine, pari a €

236.364.569,77 (€ 243.829.160,05 nel 2011/12). Trattasi di crediti commerciali,

riguardanti principalmente i proventi da cessioni immobiliari, relativi al

contratto del 30 giugno 2010 (Stadio e impianti sportivi). La variazione è

dovuta da un lato agli interessi e dall’altro dalla compensazione delle opere

ricevute in relazione alla costruzione del nuovo stadio.

Il Patrimonio Netto.

Il Patrimonio Netto della Juventus è positivo e

ammonta a € 48,6 milioni, quello dell’Atletico a € 33,2 milioni.

Per la Juventus i mezzi propri finanziano il

valore totale dell’attivo per il 10,97%, mentre per l’Atletico Madrid per il 5,77%.

Il Passivo.

Il Passivo lordo totale della Juventus, pari a 394,7

milioni di Euro, è inferiore a quello dell’Atletico Madrid pari 542,9 milioni

di Euro. L’incidenza del passivo a breve termine

sul passivo totale per l’Atletico Madrid è pari al 173,8%, per la Juventus al 182%.

Il capitale circolante netto dell’Atletico

Madrid è negativo per € 170,5 milioni a causa del prevalere del passivo a breve

termine, pari a 344,1 milioni di Euro, sull’attivo a breve termine, pari a 173,6

milioni di Euro.

Mentre il capitale circolante netto della Juventus

è negativo per € 198 milioni a causa del prevalere del passivo a breve termine,

pari a 254,8 milioni di Euro, sull’attivo a breve termine, pari a 87,8 milioni

di Euro.

L’INDICE DI INDEBITAMENTO

Il rapporto tra patrimonio netto e il totale delle

passività determina l’indice di indebitamento. Tale valore deve muoversi

all’intorno di 1. Nel caso dell’Atletico Madrid, l’indice di indebitamento è

pari a 0,06, per la Juventus è pari a 0,12.

Infatti, l’equity ratio

della Juventus pari al 10,97% è più

elevato di quello dell’Atletico Madrid, che è pari al 5,77%. Entrambi i club

ricorrono in prevalenza al capitale di terzi.

Per quanto riguarda

l’Atletico Madrid, tra le passività a prevalere sono i debiti fiscali. Infatti,

il bilancio dell’Atletico Madrid è caratterizzato da un enorme indebitamento

verso l’Erario come emerge dalla seguente tabella.

I debiti verso l’Erario,

gli Enti Previdenziali e Pubblici, ammontano complessivamente a € 200,2 milioni

(€ 206,2 milioni nel 2011/12), di cui € 61,5 milioni a breve termine (€ 61,5

milioni nel 2011/12).

Per dare un’idea della

pesante situazione debitoria, i debiti

tributari della SS Lazio nel 2003/04 erano pari a € 151.375.176.

Bisogna evidenziare che

nel complesso i debiti verso la Pubblica Amministrazione

“finanziano” il 35% dell’attivo.

Per quanto riguarda la

Juventus tra i debiti prevalgono i debiti finanziari che nel 2012/13 erano pari

a 166,2 milioni e nel 2013/14 sono aumentati a 206 milioni di Euro.

L’INDICE DI SOLVIBILITA’

TOTALE

Il rapporto tra attività

totali e debiti totali determina l’indice di solvibilità totale. Un club è solvibile quando il totale dell’attivo

è superiore al totale dei suoi debiti. Quanto maggiore risulta tale indice, tanto più il club è

solvibile. Nel caso in questione, l’indice di solvibilità totale

dell’Atletico Madrid è pari a 1,06, quello della Juventus è pari a 1,12. Ciò

vuol dire che entrambi i club possiedono dei beni il cui valore è sufficiente a

pagare i debiti.

Il Fatturato.

Il fatturato netto 2012/13 della Juventus

ammontante a € 272,4 è di molto superiore a quello dell’Atletico Madrid pari a

€ 119,9 milioni. Anche nel corso degli ultimi cinque anni, come dimostra il

grafico, la Juventus ha confermato la sua superiorità netta in termini di

fatturato.

Per il 2013/14 il gap potrebbe essere attenuato

dai 50 milioni di Euro incassati per la Champions League 2013/14, persa in

finale col Real Madrid.

I motivi della superiorità schiacciante della Juventus

in termini di fatturato risiedono essenzialmente nei diritti TV, che sono circa

il triplo di quelli dell’Atletico Madrid. Anche per quanto riguarda i ricavi

commerciali e gli altri ricavi la Juventus supera l’Atletico. Solo i ricavi da

gare dell’Atletico Madrid sono quasi alla pari di quelli della Juventus.

Per l’Atletico Madrid, il tasso di crescita

annuale composto (CAGR) del fatturato netto, dal 2008-2009 al 2012-2013, è del 3,4%;

mentre, per la Juventus è del 5,11%.

Il motivo della differenza sta soprattutto nella

mancanza dei ricavi da Champions League nella stagione 2012-2013 per l’Atletico

Madrid.

Ad ogni buon conto il livello del fatturato

dell’Atletico Madrid non permette di trattenere i campioni che si affermano nel

club come Falcao e Diego Costa.

L’Indice

di “Efficienza Televisiva” della Rosa dei Calciatori.

L’efficienza

televisiva della rosa dei calciatori può essere misurata dal rapporto tra

ricavi TV e valore dei diritti pluriennali alle prestazioni dei calciatori.

Quanto

maggiori sono i ricavi TV e quanto è minore il valore contabile della rosa,

tanto maggiore sarà l’efficienza televisiva.

Nel

caso specifico l’indice di efficienza televisiva 2012/13 dell’Atletico Madrid pari

a 77,7% è peggiore di quello della Juventus pari al 137,1%, perché oltre a

pesare i minori introiti relativi ai diritti TV alla Liga Spagnola, che per la

metà sono ripartiti tra Real Madrid e Barcellona, incide notevolmente l’importo

incassato per le competizioni europee nel 2012/13. Infatti, nel 2012/13

l’Atletico Madrid ha incassato solo 5,4 milioni di Euro dall’Europa League, mentre

la Juventus, nel 2012/13 incassò oltre 65 milioni di Euro. Considerando che nel

2013/14 l’Atletico ha già incassato dalla Champions League 50.0480.000 Euro e

che l’indice di efficienza televisiva 2013/14 della Juventus è del 125,9%, si

potrebbe ipotizzare un’indice di efficienza televisiva intorno al 150%.

Si

potrebbe anche argomentare che in proporzione al volume dei ricavi TV i manager

dell’Atletico hanno saputo investire meglio nella Rosa Calciatori nel 2013/14,

mentre nel 2012/13 aveva investito meglio la Juventus. In entrambi i casi è il

tipo di manifestazione sportiva disputata e i risultati ottenuti che

condizionano l’indice,

Il

Costo del Personale e il “Costo del Fattore Lavoro”.

Nel

2012/13, il costo del personale dell’Atletico Madriddi ammonta a € 63,8 milioni ed è nettamente

inferiore a quello della Juventus che risulta pari a 163,5 milioni di Euro.

Per

tale voce di costo, il gap tra i due club aumenta rispetto a quello del valore

della rosa dei calciatori; infatti, il costo del personale dell’Atletico

Madriddi equivale al 39% di

quello della Juventus.

Il rapporto tra costo del personale e fatturato

netto per l’Atletico Madrid è del 53,2%, mentre per la Juventus è più alto ed è

del 60%. Il valore di “eccellenza” si aggira intorno al 50%.

Gli

ammortamenti della Rosa Calciatori dell’Atletico Madriddi ammontano a € 24,2 milioni e risultano

nettamente inferiori a quelli del Juventus che sono pari a 51,4 milioni di

Euro.

Il

divario economico tra Juventus ed Atletico aumenterebbe se si considerasse il

“Costo del Fattore Lavoro”. Il “Costo del Fattore Lavoro” dell’Atletico Madriddi

, dato dalla somma del costo del personale e degli ammortamenti della rosa

calciatori, è pari a € 87,9 milioni, mentre quello del Juventus è pari a 214,8

milioni di Euro.

Il

“Costo del Fattore Lavoro” dell’Atletico Madrid è il 40,9% di quello della Juventus.

Il “Costo del Fattore Lavoro” incide sul

fatturato netto per l’Atletico Madrid nella misura del 73,3%, mentre per la

Juventus per il 78,9%. Il valore di “eccellenza” si aggira intorno al 70%.

Altri Costi.

Nei

costi operativi della Juventus assume rilievo la voce costi per servizi

esterni. Per il bilancio 2012/13 tale voce di costo è pari a 45,1 milioni ed è

pari al 19,9% dei costi operativi. Nel 2013/14 i costi per servizi esterni sono

aumentati a 47.960.673 Euro.

Nel 2012/13, la Juventus ha evidenziato tra i costi di

esercizio e precisamente tra gli oneri da gestione diritti calciatori l’importo

di 2,89 milioni di Euro. Mentre, nello stesso esercizio, ha proceduto alla

capitalizzazione dei costi di intemediazione agenti per ‘importo di € 2,25

milioni.

Per l’Atletico Madrid il

costo degli agenti è allocato tra i costi per servizi esterni e ammonta a € 2.943.000, nel 2011/12 era pari a €

4.026.000. L’importo totale dei costi per servizi esterni dell’Atletico Madrid

è di 16.657.306,11.

In base a quanto

descritto sopra sembrerebbe che i costi per servizi esterni contengano alcune

voci differenti. Infatti alcune voci di costo che nel bilancio della Juve sono

allocate tra i costi per servizi esterni, nel bilancio dell’Atletico Madrid

sono allocate tra i costi di approvvigionamento pari a 5.837.889,14 Euro, di

cui 2.628.491,10 per servizi esterni legati alla sicurezza, pulizia e

giardinaggio.

Mentre per quanto

riguarda il costo degli agenti, tale costo sembrerebbe avere una maggiore

incidenza per l’Atletico Madrid , soprattutto se confrontato col minor valor

contabile della Rosa calciatori e il minor costo del personale. Infatti,

l’incidenza del costo di esercizio degli agenti sul costo del personale per

l’Atletico Madrid è del 4,61% e per la Juventus è del 1,77%, che diventa 3,58%

se si considera il costo capitalizzato.

Il

Player Trading.

Per l’Atletico Madrid,

nel 2012/13, il saldo tra plusvalenze e minusvalenze è positivo per € 16,1

milioni, ma risulta in calo rispetto ai € 36 milioni del 2011/12. Il costo per

l’acquisizione calciatori ammonta a Euro 1.387.020,58.

Per quanto riguarda la

Juventus, nel 2012/13 i proventi da gestione calciatori, nel 2012/13, ammontano

a 11,4 milioni e gli oneri da gestione calciatori erano pari a 5,6 milioni. Nel

2013/14 i proventi da gestione

calciatori sono aumentati a 36,4 milioni e gli oneri da gestione calciatori

sono diminuiti a 3,8 milioni di Euro.

Sia il Player Trading

dell’Atletico Madrid che quello della Juventus non riesce a coprire i costi

relativi agli ammortamenti dei calciatori. Invero, l’Atletico Madrid è riuscito

a coprire i costi relativi agli ammortamenti dei calciatori sia nel 2010/11,

con 42 milioni di plusvalenze e nel 2011/12 con 36 milioni di plusvalenze.

Nel valutare l’attività

di Player Trading dell’Atletico Madrid bisogna considerare anche i calciatori

che sono stati acquistati e rivenduti con plusvalenza come di recente Diego

Costa al Chelsea, che ha seguito la cessione di Falcao al Monaco.

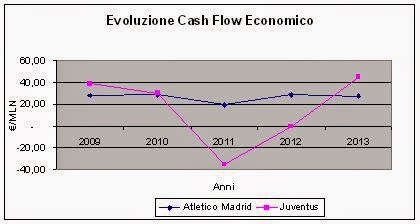

Il Cash

Flow Economico.

In termini di cash flow

economico, nel 2012/13 la Juventus, con un flusso positivo per 44,6 milioni di

Euro, supera l’Atletico Madrid, che ha registrato un flusso positivo per 27,1

milioni di Euro, ma, come mostra il Grafico il Cash Flow Economico della Juventus

nel periodo 2010/11 e 2011/12 è stato al di sotto di quello dell’Atletico

Madrid a causa dei due settimi posti del 2009/10 e 2010/11, che non hanno

permesso di disputare la Champions League 2010/11 e 2011/12. Il cash flow economico della Juventus si è

dimostrato più dipendente dal risultato sportivo rispetto a quello

dell’Atletico Madrid.

Nel 2012/13 l’Atletico

Madrid ha evidenziato un utile netto d’esercizio pari a 2 milioni di Euro

circa, con un risultato prima delle imposte positivo per 387 mila Euro, che è

la riprova dell’equilibrio economico raggiunto.

La Juventus, nel 2012/ 13 ha evidenziato una perdita

netta d’esercizio pari a 15,9 milioni di Euro circa, con un risultato prima

delle imposte negativo per 10,9 mila Euro.

I dati di sintesi relativi al 2013/14 mostrano un

risultato netto negativo per Euro 6,7 milioni, ma un risultato

prima delle imposte positivo per 146 mila Euro. A causare la perdita è stata

l’Irap, che non permette di dedurre dall’imponibile il costo del personale.

RAPPORTO TRA FATTURATO E

ATTIVITA’ TOTALI

Il

rapporto tra fatturato netto e attività totali, risponde

ad una semplice ma fondamentale domanda: quanto è investito e quanto si

fattura?

Nel caso dell’Atletico Madrid, tale indicatore è pari al 20,8%, pertanto ogni 100 Euro investiti si incassano 20,8 Euro, che è un segnale di una rotazione lenta degli investimenti effettuati.

Nel caso dell’Atletico Madrid, tale indicatore è pari al 20,8%, pertanto ogni 100 Euro investiti si incassano 20,8 Euro, che è un segnale di una rotazione lenta degli investimenti effettuati.

Nel caso della Juventus, tale

indicatore è migliore ed è pari al 61,4%, pertanto ogni 100 Euro investiti si

incassano 61,4 Euro.

Conclusioni.

Se si considerasse solo

il fatturato, la sfida dei conti tra Juventus e Atletico Madrid concede

maggiori “chances” alla Juventus in

termini di possibilità di investire e sostenere dei costi in proporzione allo

stesso fatturato. In termini di equilibrio economico, l’Atletico Madrid sembra

più avanti rispetto alla Juventus, forse perché costretto a fare i conti con

l’enorme debito fiscale. Tuttavia, bisogna evidenziare che l’Atletico Madrid ha

potuto partecipare alle competizioni europee pur presentando questo enorme

debito fiscale, che è superiore a quello della Lazio 2003/04, che all’epoca

suscitò delle polemiche. Altro aspetto da evidenziare è che l’Atletico Madrid

sta pensando al progetto di un nuovo stadio.

Per l’Atletico Madrid i

proventi della Champions League 2013/14 avranno certamente rappresentato una

boccata di ossigeno, non indifferente, perché aveva di fatto ha già raggiunto

l’equilibrio economico.

Ovviamente, come la

storia recente dimostra, le partite non si vincono solo col fatturato e con la

buona gestione economica, ma soprattutto col gioco di squadra. Invero, durante

il 2013/14, l’Atletico Madrid ha dimostrato che una squadra con un fatturato di

100 milioni, può competere con squadre che fatturano molto di più, come

Barcellona, Chelsea e Real Madrid.

Nessun commento:

Posta un commento