Luca Marotta

Il bilancio 2014 di "Genoa Cricket and Football Club Spa", ha

evidenziato una perdita rilevante di 26 milioni di Euro. L’esercizio 2013 si

era chiuso con sostanziale pareggio, mostrando un utile di € 381.602, mentre

nel precedente esercizio era evidenziata una perdita di € 14.846.953.

Le cause che hanno determinato la perdita rilevante di

bilancio sono da ricercarsi nel Player Trading, poiché sono state realizzate

minori plusvalenze e conseguiti minori proventi da compartecipazione. Quanto

sopra si è reso necessario per ridurre il costo del personale e degli

ammortamenti. In effetti, la gestione economica ordinaria del Genoa che vede il

prevalere dei costi ordinari sui ricavi ordinari, necessita di brillanti

risultati della gestione del Player Trading, per il raggiungimento di un

equilibrio economico. Inoltre, occorre ricordare che il pareggio di bilancio

conseguito nel 2013 era frutto di eventi straordinari di gestione. Il

principale evento straordinario fu il conferimento del ramo d’azienda avente ad

oggetto le attività commerciali legate allo sfruttamento del “Brand Genoa” nella

società “Genoa Image Srl”, controllata al 100%. Tale conferimento determinò

proventi straordinari per € 27.463.523. Il secondo evento che influì sul

pareggio di bilancio fu la rinnovata adesione al regime del consolidato fiscale

che vedeva in veste di consolidante Fingiochi S.p.A. I proventi derivanti da

tale adesione per il trasferimento delle perdite fiscali furono pari a €

15.329.367. Invero, anche nel 2014 è stato iscritto un "provento da

consolidamento" per Euro 8.214.507.

Sulla gestione ordinaria del Genoa pesano enormemente il

costo del lavoro e gli ammortamenti della rosa calciatori. Si pensi che il

rapporto tra la somma di tali voci e il fatturato netto è di 1,24 (1,96 nel

2013). In altre parole il fatturato netto non è sufficiente per pagare il costo

del lavoro.

Il bilancio 2014, riguarda il secondo semestre della

stagione sportiva 2013/14 conclusasi al tredicesimo posto, e il primo semestre

della stagione sportiva 2014/15, conclusasi al sesto posto, che comporta il

diritto a partecipare all’Europa League, che non potrà essere esercitato per il

mancato ottenimento della Licenza UEFA.

La continuità

aziendale.

La Relazione della Società di Revisione “Audirevi Srl” contiene

dei richiami di informativa, in merito a quanto riportato dagli Amministratori,

nella Relazione sulla Gestione, nella sezione "Continuità aziendale".

Infatti, nella Relazione sulla Gestione, gli Amministratori hanno evidenziato

le ragioni per cui “la società possa disporre di adeguate risorse economiche e

patrimoniali per continuare la normale operatività nel prevedibile futuro”. Tuttavia,

nella loro Relazione, i Revisori hanno “fotografato” la situazione patrimoniale

economica e finanziaria del Genoa nel seguente modo: “il bilancio chiuso alla

data del 31 dicembre 2014 evidenzia una perdita di Euro 26,1 milioni ed un

patrimonio netto negativo di Euro 6,3 milioni al netto della rinuncia ad un finanziamento

dell'azionista di maggioranza Fingiochi S.p.A., pari ad Euro 12,4 milioni e di

versamenti in conto copertura perdite da parte dell'azionista Sig. Enrico

Preziosi pari ad Euro 5 milioni”. Di conseguenza, i Revisori hanno evidenziato quanto

segue: “la società pertanto, alla data del 31 dicembre 2014, si trova nelle

condizioni previste dall'art. 2447 del Codice Civile”, ossia: riduzione del capitale sociale al di

sotto del limite legale. Inoltre, i Revisori hanno anche evidenziato

che poiché l'azionista Enrico Preziosi ha effettuato ulteriori versamenti in

conto copertura perdita per circa 8 milioni di Euro, e poiché si sono

realizzate delle plusvalenze legate al trasferimento di calciatori, “gli Amministratori,

in data 12 giugno 2015, hanno

approvato una situazione economico patrimoniale che evidenzia il superamento

della fattispecie di cui all'art. 2447 del Codice Civile ed il permanere della fattispecie di

cui all'art. 2446 del Codice Civile”, ossia: riduzione del capitale di oltre un terzo in conseguenza di perdite.

Gli Amministratori hanno ritenuto di dover rinviare, a dopo

la chiusura della campagna trasferimenti estiva l'esame della situazione

economica e patrimoniale, perché in base al piano economico finanziario,

approvato il 24 aprile 2015, è previsto il superamento della situazione

contemplata nell’articolo 2446 del Codice Civile, entro il 31 agosto 2015,

attraverso la realizzazione di ulteriori plusvalenze e la riduzione dei costi

di gestione.

Anche il Collegio Sindacale, nella sua Relazione, ha

evidenziato il permanere della situazione disciplinata dall’articolo 2446 del

Codice Civile. Inoltre, il Collegio Sindacale ha scritto che, al 30 settembre 2014,

gli Amministratori avevano fornito una situazione semestrale al 30/06/2014, con

un Patrimonio Netto negativo per € 27,7 milioni (ipotesi art. 2447 CC) e lo stesso Collegio Sindacale aveva

sollecitato la convocazione di un’assemblea straordinaria.

L’Amministratore Delegato aveva evidenziato l’opportunità di soprassedere per

la rinuncia dell’azionista di maggioranza al suo finanziamento soci per 12,43

milioni e per l’impegno assunto da Enrico Preziosi di supportare il ripristino

dell’integrità patrimoniale. Il Collegio Sindacale ha preso atto che Enrico

Preziosi ha provveduto a versamenti in conto copertura perdite per 4 milioni di

Euro a Gennaio 2015 e 4 milioni di Euro nel mese di maggio 2015. Tuttavia, il

Collegio Sindacale ha ribadito il permanere, al 12 giugno 2015, della

situazione contemplata dall’articolo 2446 del Codice Civile.

Anche il Collegio Sindacale ha fatto riferimento al business

plan approvato dall'Organo Amministrativo, che permetterà di risolvere tale

situazione nel corso dell'esercizio 2015, subordinatamente alla realizzazione

di una serie di operazioni che dovrebbero favorevolmente impattare a livello

economico e patrimoniale.

Il presupposto del business plan è il “perdurante

mantenimento della categoria Serie A” e nello stesso piano assumono

fondamentale importanza:

- il conseguimento di plusvalenze da cessione;

- la riduzione del costo del lavoro e degli ammortamenti

dell'ordine del 20%;

- il ritorno alla redditività operativa, con un progressivo

riequilibrio finanziario.

Il Collegio Sindacale, preso atto del rinvio da parte degli

Amministratori dell'esame della situazione economica e patrimoniale al termine

della chiusura della campagna di trasferimenti estiva per la puntuale

individuazione degli eventuali provvedimenti da proporre all'Assemblea dei

Soci, tuttavia, ritiene molto importante l’effettuazione di un monitoraggio “sistematico

e particolarmente attento” della situazione economica, patrimoniale e finanziaria,

onde “poter tempestivamente valutare la necessità di eventuali nuovi

provvedimenti, non escludendosi, ove civilisticamente necessario, il ricorso

all’eventuale riduzione del capitale sociale”.

Inoltre, il Collegio Sindacale ha evidenziato che, in virtù

dell’accordo di consolidamento fiscale con Fingiochi S.p.A. è stato iscritto

nell'esercizio 2014 un "provento da consolidamento" per Euro

8.214.507. Tuutavi, il Collegio Sindacale ha segnalato che anche nel bilancio

2013 erano stati contabilizzati proventi per un importo complessivo di Euro

15.392.367 generati dal trasferimento nell'ambito del consolidato fiscale delle

perdite fiscali del 2013 e dei periodi d'imposta precedenti alla consolidante

Fingiochi S.p.A. e da questa non ancora utilizzate.

In riferimento ad alcune incertezze legate ad alcune

variabili contenute nel business plan, l'Organo Amministrativo ha scritto nella

Relazione sulla Gestione, con argomentazioni a sostegno, “che l'esistenza di

una condizione di incertezza quanto alla continuità aziendale non equivale

automaticamente di per sé, ad escludere la sussistenza del requisito stesso”.

La Struttura

Patrimoniale.

Il totale dell’Attivo è diminuito del 30,9% da € 253 milioni

a € 175 milioni. Il valore della partecipazione in imprese controllate ammonta

a € 23.473.000 e riguarda la partecipazione totalitaria in “Genoa Image

S.r.l.”.

Tra i crediti sono evidenziati crediti verso la controllante

per € 24.225.298.

L’INDICE DI INDEBITAMENTO

Il rapporto tra patrimonio netto e il totale delle passività

determina l’indice di indebitamento. Tale valore deve muoversi all’intorno di

1. Nel caso in questione, l’indice di indebitamento è addirittura negativo

perché è pari a -0,035. Nel 2013, l’indice di indebitamento era di poco

positivo, perché pari a 0,009.

Infatti, anche l’equity ratio è negativo per -3,6%. Il capitale

di terzi finanzia tutto l’attivo.

L’INDICE DI SOLVIBILITA’ TOTALE

Il rapporto tra attività totali e debiti totali determina

l’indice di solvibilità totale. Un club è solvibile quando il totale

dell’attivo è superiore al totale dei suoi debiti. Quanto maggiore risulta tale

indice, tanto più il club è solvibile. Nel caso in questione, l’indice di solvibilità

totale è pari a 0,965, ciò vuol dire che il valore dei beni posseduti dal club,

così come esposti in bilancio, non è sufficiente a pagare i debiti.

L’INDICE DI SOLVIBILITA’ CORRENTE

Il rapporto tra attività correnti e passività correnti

determina l’indice di solvibilità corrente. Tale indice serve a verificare se

l’attivo corrente è in grado di pagare i debiti a breve. Nel caso in questione,

l’indice di solvibilità corrente è pari a 0,89, ciò vuol dire che l’attivo a

breve non sarebbe in grado di pagare i debiti a breve.

Tuttavia, nelle passività a breve sono presenti i ratei e i

risconti passivi per € 5.889.649.

L’attivo corrente, con esclusione dei ratei e risconti

attivi, ammonta a 65,7 milioni di Euro, mentre il totale delle passività

correnti del Club, con esclusione dei ratei e risconti passivi, raggiunge la

cifra di 67,7 milioni di Euro e l’indice aumenterebbe a 0,97.

Il sistema della Licenza Nazionale Italiana, a decorrere

dalla stagione sportiva 2015/16, introdurrà un indicatore di liquidità

finalizzato a misurare il grado di equilibrio finanziario di breve termine,

cioè la capacità dei Club di far fronte agli impegni finanziari con scadenza

entro 12 mesi Detto indicatore di liquidità è calcolato attraverso il rapporto

tra le Attività Correnti e le Passività Correnti, in sintesi AC/PC. In caso di

mancato rispetto dell'indicatore di liquidità nella misura minima, la carenza

finanziaria dovrà essere ripianata.

Sempre a livello di Licenza Nazionale si considereranno

anche altri due indicatori. quello di indebitamento e quello del costo del lavoro

allargato, tuttavia tali indicatori avranno la funzione di correttivi, per nella misura di 1/3

ciascuno l’eventuale importo ritenuto necessario per ripianare l'eventuale

carenza finanziaria determinata dall'indicatore di liquidità.

L’indicatore di indebitamento della FIGC.

L'indicatore di indebitamento misura il grado complessivo di

indebitamento delle Società in rapporto al Valore della Produzione Detto

indicatore rappresenta il raccordo tra la componente finanziaria dei Debiti e

quella economica del Valore della Produzione e segnala in modo sintetico la

sostenibilità dell'indebitamento. Se considerassimo tra i debiti bancari anche

i debiti per anticipazioni ricevute, l’indicatore sarebbe pari a 0,86.

L'indicatore di Costo del Lavoro Allargato.

L'indicatore di Costo del Lavoro Allargato è finalizzato

misurare il peso economico del costo del lavoro attraverso il rapporto tra il

Costo del Lavoro Allargato ed i Ricavi.

Se per ricavi si intendesse il valore della produzione e non

il fatturato netto, l’indicatore sarebbe pari a 0,92, mentre se si considerasse

il fatturato netto, senza plusvalenze, l’indicatore sarebbe pari a 1,24.

Grado Copertura Patrimonio Calciatori

Indica la capacità di copertura degli investimenti in

Diritti Pluriennali con i Mezzi Propri. Il rapporto tra patrimonio netto e

diritti pluriennali alle prestazioni dei calciatori è negativo (0,03 nel 2013).

Il Rapporto Debiti/Valore della Produzione.

Il rapporto tra Debiti, intesi come “liabilities” (ossia

tutte le passività) e il valore della Produzione è pari a 2,3, fornisce un’idea

sulla sostenibilità del debito, ossia sul periodo di tempo necessario ai

ricavi, per ripagare le passività, che nel caso del Genoa è superiore ai due

anni.

Il Patrimonio Netto.

Il patrimonio netto è negativo per 6,3 milioni di Euro (€

2,3 milioni nel 2013) e risulta in diminuzione

di € 8,6 milioni. La variazione è stata determinata dalla perdita di

esercizio di € 26 milioni e dall’apporto nelle riserve copertura perdite di € 17,4

milioni.

Durante il 2014, l’azionista di maggioranza ha rinunciato ad

un credito di € 12.430.000, convertendolo in capitale e ha effettuato

versamenti in conto copertura perdita 2014 per € 5.000.000.

Lo stesso azionista nel mese di Gennaio 2015 ha effettuato altri

versamenti per € 4 milioni, impegnandosi a ripristinare l’integrità

patrimoniale una volta resi noti i risultati di bilancio.

In effetti, Enrico Preziosi, una volta resi noti i risultati

di bilancio, nel mese di maggio 2015, ha versato altri 4 milioni di Euro.

L’indebitamento

finanziario.

I debiti finanziari, esclusi i debiti verso la controllante

per consolidato fiscale, diminuiscono da € 83,8 milioni a € 67,7 milioni e finanziano

per il 38,7% (33,1% nel 2013) il totale dell’attivo. I debiti verso i soci si sono

azzerati, perché convertiti in capitale

I debiti verso le banche diminuiscono da € 19,3 milioni a € 15,1

milioni. Le banche con cui lavora il Genoa sono Unicredit e Banca Carige. I

debiti bancari a medio-lungo termine pari a € 13,2 milioni (€ 16,6 milioni nel 2013)

riguardano dei mutui accessi nel 2011 con Banca Carige.

I debiti verso altri finanziatori sono rilevanti essendo

pari a € 52,6 milioni (€ 53,9 milioni nel 2013) e registrano un decremento di €

1,3 milioni. Tale voce riguarda debiti per operazioni di factoring “autoliquidanti”

con Banca Carige, Emilia Romagna Factoring, Banca IFIS e Monte dei Paschi

Leasing & Factoring.

L’indebitamento finanziario netto ammonta a € 67,6 milioni (€

83,8 milioni nel 2013), considerando le disponibilità liquide pari a circa € 12

mila, risulta in diminuzione rispetto al 2013 di circa € 16,1 milioni.

L’EBITDA è positivo per € 5.579.041 (€ 2,6 milioni nel 2013)

e il rapporto tra indebitamento finanziario netto ed EBITDA è di 12,13 (32,3

nel 2013). Di solito tale rapporto si giudica positivamente quando è inferiore

a 2. Invece, quando supera 3, pone dei dubbi sulla sostenibilità del debito.

I crediti verso Enti-settore specifico risultano pari a € 36,5

milioni (€ 82 milioni nel 2013), mentre i debiti verso Enti-settore specifico,

pari a € 17,5 milioni (€ 58,1 milioni nel 2013), finanziano il 10% dell’attivo.

Se considerassimo anche il saldo positivo di € 18,9 milioni,

che essenzialmente dipende dall’attività di calciomercato, l’indebitamento finanziario

si ridurrebbe a € 48,7 milioni, cifra al di sotto del fatturato netto.

I debiti verso

l’Erario e gli altri debiti.

I debiti verso l’Erario aumentano a € 47,2 milioni da € 41,3

milioni del 2013. Tali debiti rappresentano il 27% delle fonti di finanziamento

dell’attivo. Il maggior importo riguarda i debiti dilazionati per € 15,5

milioni (€ 14 milioni nel 2013), di cui € 11,3 milioni per l’IVA dilazionata relativa al 2013.

Le ritenute Irpef per retribuzioni tesserati ammontano a € 4

milioni (€ 4,5 milioni nel 2013), quelle relative ai premi sono pari a € 1,6

milioni (€ 2,2 milioni nel 2013). Risultano debiti per IVA pari a € 11,5

milioni (€ 12,5 milioni nel 2013) e debiti per IRAP pari a € 3,6 milioni.

Il Genoa ha numerosi contenziosi in corso con l’Agenzia

dell’Entrate riguardanti l’Irap, le ritenute e altre norme fiscali.

Secondo gli Amministratori il rischio derivante dai

contenziosi è sufficientemente coperto dallo stanziamento al fondo rischi.

Al 31.12.2014 i fondi accantonamento rischi ammontano a € 1.242.655,

di cui 992.655 per imposte.

I debiti verso Istituiti di previdenza ammontano a circa € 2,7

milioni (€ 3,5 milioni nel 2013).

La voce “debiti diversi” diminuisce a € 11,4 milioni da € 12,7

milioni. In questa voce dovrebbe essere ricompreso il debito verso il

personale.

Il Valore della Rosa.

Nell’attivo di bilancio figurano diritti pluriennali alle

prestazioni dei calciatori per € 46.320.419 (€ 76.961.015 nel 2013), diritti sportivi

dei calciatori delle giovanili per € 2.450.057 (€ 4.783.525 nel 2013) e

compartecipazioni ex art. 102 bis N.O.I.F. per € 5.820.000 (€ 18.671.500 nel 2013),

che equivalgono alla metà del valore dei calciatori ceduti in

compartecipazione, mentre la metà del valore dei calciatori acquisiti in

compartecipazione è iscritta nel passivo per € 2.750.000 (€ 8.451.000 nel 2013).

Pertanto il saldo netto potenziale della rosa calciatori del Genoa ammonterebbe

a circa 51,8 milioni di Euro (€ 92 milioni nel 2013). Siamo in presenza di un

dimezzamento del valore.

Per quanto riguarda i calciatori ceduti in

compartecipazione, che vengono esposti per metà del loro valore tra i crediti,

al 31/12/2014, troviamo: Ventre (Inter) per € 1.820.000; Acerbi (Sassuolo) per

€ 1,8 milioni e Ragusa (Pescara) per € 1,5 milioni.

Per quanto riguarda i giocatori acquisiti in

compartecipazione, allocati per il 50% del valore tra i debiti, al 31/12/2014,

figurano: Manzoni (Parma) per € 1.750.000 e Bertolacci (Roma) per € 1 milione.

Rilevante è anche il dato relativo alla capitalizzazione dei

costi del vivaio, allocata tra le immobilizzazioni immateriali per 8,8 milioni

di Euro, che significa che il Genoa spende molti soldi per il settore

giovanile.

La Gestione

economica.

Il valore della produzione ammonta a € 78,7 milioni (€ 93,8

milioni nel 2013) e risulta diminuito del 16,1%.

I costi della produzione sono pari a € 102,8 milioni (€

128,5 milioni nel 2013) e sono diminuiti del 20%, in misura maggiore rispetto

alla riduzione del valore della produzione.

La differenza tra valore e costi della produzione è negativa

per € 24,1 milioni, nel 2013 era negativa per € 34,7 milioni.

I Ricavi.

Sul bilancio del Genoa esercitano una notevole influenza i

proventi televisivi, aumentati da € 29,5 milioni a € 36,3 milioni, con

un’incidenza del 62,4% sul fatturato netto e del 46,2% sul valore della

produzione.

La rappresentazione grafica seguente mostra chiaramente la

“teledipendenza” del fatturato netto del Genoa dai ricavi per la cessione dei

diritti televisivi.

I ricavi da gare sono aumentati del 18,7%, da € 3,9 milioni

a € 4,6 milioni. I ricavi da gare incidono sul valore della produzione per il

5,9% e sul fatturato netto per il 7,96%. L’incremento è dovuto ai ricavi da

gare di campionato, che sono aumentati da € 1.096.978 a €

1.772.603, mentre i ricavi da abbonamenti sono aumentati di poco, da € 2.757.941 a €

2.822.622.

I proventi da sponsorizzazioni ammontano a € 2.946.449 (€

3.452.254 nel 2013). Lo Sponsor Ufficiale paga € 1.250.000, lo Sponsor Tecnico

contribuisce con € 1.294.228 e le altre sponsorizzazioni ammontano a € 402.221.

I proventi pubblicitari sono pari a € 1,6 milioni (€ 1,6

milioni nel 2013) e si riferiscono principalmente alla cartellonistica

all’interno dello stadio. I proventi commerciali e da royalties ammontano a €

1.153.680 e riguardano ricavi da merchandising e licensing e la cessione alla

RAI dei diritti di sfruttamento delle immagini dell’archivio storico ammontano

a € 1.105.000.

Notevole è l’importo evidenziato nel valore della produzione

che riguarda l’incremento delle immobilizzazioni per capitalizzazione dei costi

del vivaio, che ammonta a € 3,46 milioni (€ 3,9 milioni nel 2013).

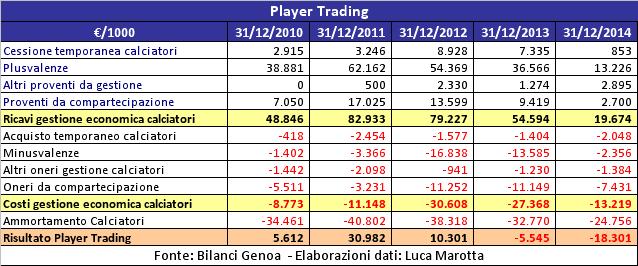

Il “Player trading”.

Il bilancio del Genoa tradizionalmente evidenziava una

dipendenza da player trading notevole, dovuta all’importo elevato delle

plusvalenze realizzate a causa della continua movimentazione nella rosa

calciatori, con acquisti, cessioni e il meccanismo delle compartecipazioni.

Tuttavia, nel 2014, come anche nel 2013, le plusvalenze, pari a € 13,2 milioni,

non sono bastate a coprire il costo degli ammortamenti della rosa calciatori, pari

a € 24,7 milioni, anche perché le minusvalenze sono state pari a € 2,3 milioni

e gli oneri da compartecipazione sono risultati pari alla cifra di € 7,4

milioni (€ 13,2 milioni nel 2013).

Il risultato del Player Trading risulta negativo per € 18,3

milioni. Nel 2013 era negativo per € 5,5 milioni. Nella sostanza le plusvalenze

realizzate al netto delle minusvalenze non riescono a coprire il costo degli

ammortamenti.

Nel conto economico sono evidenziate plusvalenze da cessione

diritti pluriennali per € 13,2 milioni (€ 36,6 milioni nel 2013), che

rappresentano il 16,8% del valore della produzione.

Le maggiori plusvalenze realizzate hanno riguardo: Sturaro,

ceduto alla Juventus per € 5,5 milioni, con una plusvalenza di € 5.480.000; Tozser

ceduto al Parma per € 3 milioni, con una plusvalenza di € 2.500.000; Gilardino

ceduto al Guagzhou per € 5.000.000, con una plusvalenza di € 1.444.444; Lodi

ceduto al Catania per € 6 milioni con una plusvalenza di € 1.404.255.

Il Genoa ha percepito 2 milioni di Euro dalla Juventus a

titolo di premio per la valorizzazione di Sturaro.

I ricavi da cessione temporanea prestazioni calciatori diminuiscono

a € 853 mila da € 7,3 milioni. L’importo maggiore riguarda Floro Flores, per €

500.000.

I costi da acquisizione temporanea prestazioni calciatori

ammontano a € 2.047.804 (€ 1.403.500 nel 2013) e l’importo maggiore riguarda Centurion

(Racing Club) per € 1.091.304.

Le minusvalenze derivanti da cessione diritti pluriennali

sono state pari a € 2.356.043 (€ 13,6 milioni nel 2013). L’importo maggiore

riguarda la cessione di Floro Flores al Sassuolo, ceduto per € 2,5 milioni e

con una minusvalenza di € 1.720.000.

I proventi da compartecipazione ex art 102 bis Noif

dell’anno 2014 sono stati pari a € 2,7 milioni (€ 9,4 milioni nel 2013), mentre

gli oneri da compartecipazione ex art 102 bis Noif risultano pari a € 7,4

milioni (€ 11,1 milioni nel 2013).

La risoluzione della compartecipazione di Manzoni col Parma ha

comportato un provento finanziario di € 1.699.500, quella di Vinetot con il

Crotone € 1.000.000, quelle di Bertoncini con la Fiorentina € 500.

Tra gli oneri da compartecipazione spiccano Lazarevic (Chievo)

per € 3.499.500; Boakye (Atalanta) per € 2.700.000. e Canini (Atalanta) per €

1.000.000.

I costi.

I costi del personale pari a € 47,6 milioni (€ 54,9 milioni

nel 2013), rappresentano il 60,5 % del valore della produzione, ma, se considerassimo

il Fatturato Netto tale percentuale salirebbe all’82%. L’incidenza del costo

del personale sui costi della produzione è del 46,3%.

Gli ammortamenti sono pari a € 29,7 milioni (€ 37,3 milioni

nel 2013). Quelli riguardanti la rosa dei calciatori ammontano a € 24,7 milioni

(€ 32,8 milioni nel 2013).

Il costo complessivo di gestione dei calciatori incide sul

valore della produzione per circa il 92%.

I costi per prestazioni di servizi aumentano da € 7,5

milioni a € 8,9 milioni. Tali spese comprendono i costi specifici tecnici pari

a € 2,5 milioni, riguardanti le consulenze tecnico sportive per l’acquisto di

calciatori e i costi per l’osservazione di calciatori.

Dal grafico seguente, emerge come il costo del lavoro del

Genoa, dato dalla somma del costo del personale e degli ammortamenti dei

calciatori, sia ampiamente superiore al fatturato netto.

Ovviamente tale divergenza, ha costretto, nel corso del

tempo, gli amministratori ad utilizzare la leva del player trading, che a sua

volta, non usata “strategicamente”, influisce sugli ammortamenti e sul costo

del personale, con il rischio concreto di immettersi in una spirale letale,

come accaduto nel caso del Parma.

I costi per godimento beni di terzi ammontano a € 2.114.816

(€ 2.166.835 nel 2013). L’affitto di impianti e campi sportivi ammonta a €

1.402.500 (€ 1.379.300 nel 2013), mentre l’affitto di impianti e campi sportivi

per il settore giovanile risulta pari a € 144.484 (€ 207.579 nel 2013).

La gestione finanziaria, escludendo il meccanismo delle

compartecipazioni è negativa per € 4,4 milioni (- € 5 milioni nel 2013) a causa

degli interessi passivi.

Il risultato prima delle imposte è negativo per 33,2

milioni, nel 2013 per € 14 milioni, mentre nel 2012 era negativo per circa € 13,2

milioni.

Tali risultati negativi, mettono a rischio il rispetto della

soglia di tolleranza di 45 milioni di perdita aggregata, per gli esercizi 2012,

2013 e 2014, prevista dal “Break-even rule” del Fair Play Finanziario.

I proventi da consolidato fiscale, allocati tra le imposte

dell’esercizio, permettono di esporre una perdita netta di esercizio pari a € 26

milioni.

Il Business Plan

Il business plan del 25 maggio 2014, approvato dall'Organo

Amministrativo in data 25 maggio 2014, individuava come presupposti per tutta

la durata delle tre successive stagioni sportive (2014/2015, 2015/2016 e

2016/2017):

“- il mantenimento della categoria serie A, con conseguenti

ritorni in termini di ricavi;

- un piano di mercato che garantisca plusvalenze da cessione

e risultati d compartecipazioni in linea con le performance degli anni

precedenti;

- un incremento dei diritti televisivi alla luce del nuovo

bando di vendita per il triennio 2015-2018;

- investimenti nel settore giovanile in linea con gli

esercizi precedenti;

- una riduzione del costo del lavoro dell'ordine di 20/30

punti percentuali;

- una riduzione degli ammortamenti dell'ordine di 20/30

punti percentuali.

- un sostanziale ritorno alla redditività operativa ed un

progressivo riequilibrio finanziario.”

Secondo gli Amministratori, per quanto riguarda la stagione

sportiva 2014-2015, i presupposti sono stati rispettati e in particolare:

“- il mantenimento della categoria serie A, con conseguenti

ritorni in termini di ricavi;

- un incremento dei diritti televisivi confermato sia dai

maggiori introiti verificatisi nel corso della corrente stagione sportiva a

seguito dei migliori risultati sportivi ottenuti dalla prima squadra che dalla

vendita centralizzata dei diritti audiovisivi per il prossimo triennio;

- investimenti mirati nel settore giovanile accompagnati

dalla valorizzazione dei giovani calciatori del vivaio della Società, alcuni

dei quali già nell' orbita della prima squadra;

- una riduzione del costo del lavoro dell'ordine di circa 15

punti percentuali;

- una riduzione degli ammortamenti dell'ordine di circa 20

punti percentuali.”

Tuttavia, sono state realizzate meno plusvalenze e anche

delle minusvalenze che hanno inciso sul risultato dell'esercizio globale del

2014, “ma di fatto ultimando il progetto di ristrutturazione come si evince

comunque dai risultati del secondo semestre del 2014 che evidenziano finalmente

un ritorno alla redditività”.

Conclusioni.

Per il Genoa appare molto importante il rispetto del Piano

di Business approvato dall’Organo Amministrativo in data 25 maggio 2014 e

valido per 3 stagioni sportive a partire dal 2014/15. Il Business Plan ha come

presupposto il mantenimento della Serie A, la riduzione del costo del personale

e la riduzione degli Ammortamenti. Sarà importante operare in tal senso

cercando di mantenere il livello di competitività raggiunto dalla Prima

Squadra.

Da evidenziare come aspetto negativo il mancato ottenimento

della Licenza UEFA per il 2015-2016, nonostante l’acquisizione sul campo del

diritto a partecipare all’Europa League. La partecipazione all’Europa League

avrebbe comportato altri ricavi, non indifferenti per il Genoa.

Nessun commento:

Posta un commento