Luca Marotta

La chiave di lettura del bilancio consolidato 2011/12 dell’Olympique

Lyonnais sta nelle premesse del messaggio del Presidente Jean-Michel Aulas. Secondo

Jean-Michel Aulas i risultati, dell'anno 2011/2012, sono espressione di una

gestione finalizzata a perseguire un graduale ritorno ad un equilibrio

strutturale al termine della stagione 2013/2014, in armonia con le esigenze del

Fair Play Finanziario, che nel maggio 2014, potrà sancire le prime sanzioni con

effetto per la stagione 2014/2015.

Questo obiettivo si realizzerà attraverso la riduzione del

costo del personale, grazie alla cessione di calciatori, al mancato rinnovo di

quelli in scadenza di contratto e puntando sui giovani calciatori del Centro di

Formazione.

Secondo la tesi sostenuta dagli Amministratori dell’Olympique

Lyonnais, la ristrutturazione dei conti, mirando al ritorno progressivo ad un equilibrio

di gestione strutturale, dovrebbe rispondere positivamente nel medio termine a

quanto richiesto dal Financial Fair Play.

Il Gruppo..

“OL Groupe” è la società holding, le cui azioni sono

quotate in borsa: (“Euronext Paris - Compartiment C”). OL Groupe controlla

direttamente 9 società operative, che operano in diversi settori. OL Groupe

controlla SASP Olympique Lyonnais, ossia la "Société Anonyme Sportive

Professionnelle" che gestisce il Club di football Olympique Lyonnais.

Il Patrimonio Netto.

Al 30 giugno 2012, Il Patrimonio Netto consolidato, comprese

le interessenze di terzi, risulta essere positivo e ammonta a € 76,7 milioni. Rispetto all’esercizio

precedente si è registrata una diminuzione di € 28 milioni, dovuta alla perdita netta di esercizio. I mezzi propri finanziano il 38% dell’attivo. Il Patrimonio

Netto, essendo non negativo, è conforme a quanto stabilito dal Regolamento del

Financial Fair Play.

Bisogna comunque notare che rispetto agli anni precedenti il

Patrimonio Netto è stato sempre più eroso e sarà certamente irrobustito per la

copertura dell’investimento relativo al nuovo stadio.

Il saldo netto dei debiti e crediti da calciomercato è negativo

per € 3,7 milioni, mentre nel 2010/11 era negativo per € 21,8 milioni.

In definitiva, l’indebitamento finanziario netto aumentato

del saldo tra debiti e crediti da calciomercato è inferiore ai ricavi ed è

conforme a quanto stabilito dal Fair Play Finanziario.

Debiti con

dipendenti, fisco altri club

La voce “Dettes fiscales et sociales”, pari a € 30,8

milioni, include i debiti verso il Personale, il Fisco e gli Enti

previdenziali. Tali debiti “finanziano” il 15,2% dell’attivo.

Il Valore della Rosa.

Sono stati ceduti calciatori per un controvalore lordo di €

15,2 milioni. Tra questi calciatori figurano Miralem Pjanic ceduto all’AS Roma per

€ 10,1 milioni e Ishak Belfodil ceduto al Parma FC per € 2,5 milioni.

Gli investimenti per l’esercizio 2011/2012 ammontano a € 9,1

milioni e corrispondono essenzialmente agli acquisti di Gueida Fofana (Le

Havre), Mouhamadou Dabo (FC Sevilla) e Bakary Koné (Guingamp).

Secondo il Presidente, nonostante una riduzione di quasi €

30 milioni del valore contabile dei giocatori al 30 giugno 2012, il potenziale

delle plusvalenze non realizzate sui giocatori resta vicino a € 80 milioni.

Considerando, a quella data, una valutazione del sito “Transfermarkt” pari a € 145 milioni.

Durante la campagna trasferimenti dell’estate 2012 sono

stati ceduti calciatori per € 22,1 milioni tra cui: KÄLLSTRÖM allo Spartak Mosca

per € 3milioni; Lloris al Tottenham per € 9,7 milioni; Aly Cissokho al Valencia

per € 5 milioni; Jérémy Pied a OCG Nice per € 3 milioni; Enzo Rèale al FC Lorient

per € 1 milione. Mentre, sono stati acquistati calciatori per un valore di 11

milioni di Euro, tra cui: Bisevac dal PSG per € 3,2 milioni; Fabian Monzon da OCG Nice, per € 4,3 milioni e Arnold Mvuemba dal FC Lorient per € 3,3 milioni. In base ai dati della semestrale al 31 dicembre 2012, il valore contabile netto della Rosa dei calciatori è sceso a € 55.451.000.

Attualmente secondo lo stesso sito “Transfermarkt” la rosa

vale € 106.950.000.

La Gestione Economica.

I Ricavi.

Il volume d’affari, con esclusione delle plusvalenze,

ammonta a € 131,9 milioni. Il CAGR (Compounded Annual Growth Rate) degli ultimi 5 esercizi è negativo

del 3,26%, pertanto, negli ultimi 5 esercizi il fatturato è diminuito in media del

3,26% ogni anno.

Nella classifica “Football Money League 2013” di Deloitte,

l’Olympique Lyonnais si colloca al 17° posto, come nell’anno precedente.

I ricavi da gare

si assestano a € 17,7 milioni in diminuzione di € 1,3 milioni (-7%). Nella

sostanza, si registra una tenuta dei ricavi per quanto riguarda il campionato e

un leggero calo in Champions League, legato a partite di minor richiamo come

l’ottavo di finale 2010/11 contro il Real de Madrid, della stagione precedente.

I ricavi da sponsor e pubblicità risultano in crescita di €

4 milioni, con un incremento del 20%, si assestano a 23,5 milioni, grazie a

nuovi sponsor sia per la squadra di calcio maschile (Renault Trucks et Veolia),

che per la squadra femminile (GDF-Suez, Renault Trucks). L’incremento è dovuto

anche ai nuovi sponsor legati al progetto “Stade des Lumières”.

I ricavi per diritti TV ammontano a € 71,6 milioni,

in aumento di € 2 milioni, ossia del 2,9%. Nonostante, il 4° posto nella Ligue

1 (3° nel 2010/11), i diritti TV nazionali (LFP, FFF) risultano in aumento di € 1,6

milioni e aumentano a € 48,2 milioni, rendendo l’OL il primo beneficiario dei diritti

TV della L.F.P. per la stagione 2011/2012. Tali diritti beneficiano dei buoni risultati sportivi

relativi alla vittoria in Coppa di Francia e la partecipazione alla finale

della Coppa di Lega. I diritti TV relativi alla partecipazione alle competizioni UEFA

risultano in aumento di € 0,4 milioni a € 23,4 milioni (€ 23 milioni nel

2010/11) con risultati sportivi identici alla precedente stagione ossia

raggiungimento degli ottavi della Champions League.

I ricavi commerciali legati al marchio si assestano a € 19,1

milioni, in diminuzione di 5,6 milioni, poiché nell’esercizio precedente tra

tali ricavi era ricompreso un ricavo non ricorrente di € 7 milioni.

Il Player Trading.

Le plusvalenze non riescono a coprire l’ammortamento della

rosa calciatori, che è pari a € 31,6 milioni. Per trovare un risultato positivo

bisogna risalire all’esercizio 2008/2009.

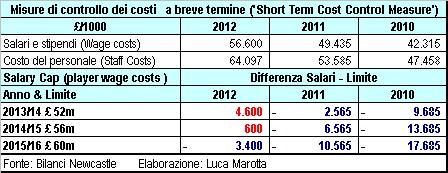

Il Costo dei

dipendenti.

Il costo del personale ammonta a € 99,2 milioni. La

variazione in diminuzione rispetto all’esercizio precedente è di 600 mila Euro.

Il rapporto tra costo del personale e ricavi comprensivi di plusvalenze è pari

al 69% e rispetta quanto richiesto dal Financial Fiar Play, perché non supera

il limite massimo del 70%.

La “Regola del

Pareggio di Bilancio” (Breakeven Rule)

Il risultato prima delle imposte è negativo per € 36,6

milioni. Anche nell’esercizio precedente era negativo per 37,4 milioni. Nella

semestrale al 31 dicembre 2012 risulta un risultato prima delle imposte

negativo per € 8,4 milioni, che potrebbe configurare una perdita 2012/13, tale

da superare il limite consentito alle perdite aggregate degli esercizi 2011/12

e 2012/13, che è di € 45 milioni.

In linea teorica, si potrebbe rientrare ugualmente nel limite, utilizzando

la possibilità di escludere, solo per il bilancio 2011/12, gli ingaggi dei

calciatori sotto contratto al 1 giugno 2010 e i costi “virtuosi” (settore giovanile).

Il Progetto “Stade

des Lumières”.

Il 22 ottobre 2012 sono iniziati i lavori di sbancamento del

terreno per la costruzione del nuovo stadio, per rispettare l’impegno di “Euro

2016”.Nell’esercizio 2012/13 è prevista la firma del contratto con

il costruttore “Vinci” e la posa della prima pietra. Alla fine dei lavori, la

cui durata è stimata in 30 mesi, il costo complessivo dello “Stade des Lumières”

dovrebbe essere di 395 milioni di Euro, comprendendo il costo dei terreni, la

progettazione, il costo di costruzione, la direzione dei lavori e i costi di

finanziamento. L’obiettivo è quello di disputarvi il Campionato 2015/2016.

Per quanto riguarda il finanziamento, sarà coperto al 50%

con mezzi propri o similari e al 50 % da finanziamento bancario; in parallelo,

proseguono le discussioni con “VINCI Concessions” al fine di determinare le

modalità della loro partecipazione al finanziamento. Molto probabilmente

durante la fase di costruzione dovrebbe

affiancarsi come fonte di finanziamento anche la cessione del “naming rights”

dello stadio.

Considerazioni

Finali.

Gli amministratori dell’Olympique Lyonnais enfatizzano il

dato aggregato dell’EBITDA che negli ultimi sette anni ha raggiunto la cifra

positiva di € 229,4 milioni.

Nell’ultimo esercizio l’EBITDA risulta positivo per € 7,1

milioni e nel 2010/11 era positivo per € 8,9. Tuttavia, dal 2009/10, tale

risultato non riesce a coprire il costo degli ammortamenti. Forse da questa

considerazione si è dato il via ad un ridimensionamento della rosa calciatori

per ridurre sia gli ammortamenti che i salari, puntando anche sui giovani

calciatori. In effetti, la semestrale, al 31 dicembre 2012, ha evidenziato un

EBITDA positivo per € 6,1 milioni ed un EBIT negativo per € 7,3 milioni, con

ammortamenti della rosa calciatori semestrali ridottisi a € 12 milioni.

La struttura finanziaria del Gruppo, comunque, rimane solida,

ma si dovrà confrontare col finanziamento della costruzione dello stadio.

RIPRODUZIONE (ANCHE PARZIALE) DELL'ARTICOLO CONSENTITA PREVIA CITAZIONE DELLA FONTE