Luca Marotta

Il bilancio consolidato 2020/21 del Barcellona, si è chiuso

con una perdita consolidata netta di € 481.318.000

e con un fatturato netto di 575,45

milioni di Euro. Il bilancio dell’esercizio precedente si era chiuso con un

risultato consolidato netto negativo “rettificato” di € 101.339.000 (valore

negativo prima della rettifica di € 97,33 milioni) e con un fatturato netto di 728,78

milioni di Euro.

In base a quanto

scritto dagli Amministratori, a causa della pandemia di Covid-19, i ricavi del Gruppo sono diminuiti notevolmente. Tale

circostanza, unitamente all'esistenza di costi di struttura molto elevati,

soprattutto quelli relativi al costo del personale della prima squadra di

calcio, ha determinato perdite

significative sia nell'esercizio2020/2021 che nell'esercizio 2019/2020.

In conseguenza di tali

perdite, il patrimonio netto consolidata al 30 giugno 2021 risulta negativo per

€ 450.732.000.

Il capitale circolante

netto risulta negativo per € 553.435.000.

L’esercizio precedente riguardante la stagione sportiva

2019/20, aveva registrato una stagione sportiva senza trofei conseguiti, evento

che non si verificava dal 2007/08. Tale circostanza unita alla difficoltà della

situazione finanziaria ha visto i membri del club esprimere un voto di sfiducia

al presidente Josep Maria Bartomeu, portando alle sue dimissioni in ottobre

2020 insieme all'intero consiglio di amministrazione.

Prima della pandemia COVID-19, l’equilibrio economico del

Barcellona era basato su elevati ricavi, derivanti da un modello economico che

ha fatto delle infrastrutture sportive in grado di accogliere numerosi

spettatori il suo punto di forza. Gli elevati ricavi fronteggiavano i costi

elevati, di culi il costo del personale era quello dominante. La pandemia

Covid-19 ha causato il crollo dei ricavi, soprattutto per la disputa delle

competizioni senza pubblico. La diminuzione dei costi non è avvenuta nella

stessa misura di quella dei ricavi. Tale situazione di squilibrio economico ha

reso inevitabile la fine del rapporto con Messi, rendendo impraticabile il

rinnovo.

Il grafico seguente tratto dal bilancio consolidato del

Barcellona evidenzia come il costo del personale è rimasto sostanzialmente

stabile, nonostante la forte riduzione dei ricavi.

Lo svolgimento delle elezioni alla Presidenza a marzo 2021 è

stato preceduto dalla verifica della reale situazione economica del Club, dopo

aver svolto un esame molto esaustivo ed una rigorosa “due diligence”. Il presidente

eletto Joan Laporta i Estruch ha dichiarato che l'audit ha confermato ciò che

sospettava e temeva, ossia che l'FC Barcelona ha un debito di 1,35 miliardi di

euro; inoltre le perdite nella stagione 2020/21 sono state di 481 milioni, e il

patrimonio netto è risultato negativo per 451 milioni di euro. Secondo Joan

Laporta i Estruch la situazione economica e patrimoniale della polisportiva è

molto preoccupante, e la situazione finanziaria è “drammatica”.

La dimostrazione pratica è data dal fatto che il Barcellona

ha dovuto accettare di non poter trattenere un calciatore, che è una leggenda

del Club blaugrana,

come Leo Messi.

Di fatto la cifra di cui ha parlato Laporta non è altro che

il totale delle passività esclusi gli accantonamenti a fonfi rischi. In realtà,

nel bilancio è scritto che al 30.06.2021 la voce “Pasivos financieros” che

riguarda “Deudas a largo plazo”, “Deudas a corto plazo” e “Acreedores

comerciales y otras cuentas a pagar” ammonta ad Euro 1.149.638, al 30.06.2020 era

pari a Euro 1.179.021.

Bisogna evidenziare che, mentre il fatturato netto è stato

pari a circa 595,97 milioni di Euro, i ricavi lordi, comprensivi di

plusvalenze, considerati dagli Amministratori, nella divulgazione dei dati di bilancio,

pari a 631 milioni di Euro diminuiscono del -26%, rispetto agli 855 milioni di

Euro del 2019/20, e del -25% rispetto ai ricavi previsti che erano pari a 828

milioni di euro.

Nel 2020/21 il

COVID-

Secondo la riclassificazione contabile degli amministratori,

i ricavi da stadio diminuiscono dell’ 84% rispetto alla stagione precedente,

passando da

I ricavi dell'area Media aumentano del 14% rispetto alla

stagione precedente, passando da

I ricavi dell'area commerciale diminuiscono del 10% rispetto

alla stagione precedente, passando da

Dal punto di vista

sportivo nella stagione 2020/21, il Barcellona è arrivato al terzo

posto con 79 punti (2° posto con 82 punti nel 2019/20); mentre in UEFA

Champions League ha perso agli ottavi di finale, il 14 agosto, con il Paris

Saint Germain.

Per quanto riguarda la Copa del Rey ha vinto il trofeo, il 17

aprile 2021, con l’Athletic Bilbao con il risultato di 4-0.

Il Gruppo.

Il Club ha pubblicato i bilanci consolidati per la prima

volta nell'esercizio chiuso al 30 giugno

La società “Barça Licensing & Merchandising, S.L.U.” è

stata costituita il 23 marzo 2018 e il suo oggetto sociale è il commercio al

dettaglio, inclusa la promozione, la vendita, la commercializzazione e la

distribuzione, nelle modalità previste dalle pratiche e gli usi commerciali, di

gadgets, articoli sportivi e abbigliamento sportivo o che non rientrano

nell'ambito dello sfruttamento dei marchi di proprietà del Futbol Club

Barcelona. Questa società controllata non è quotata in borsa.

La voce “Instrumentos de patrimonio”, che riguarda il valore delle

partecipazioni in società controllate, non consolidate, include al 30 giugno

2021 le partecipazioni nella società “FCBarcelona HK Limited” (Hong Kong) e nella

società “FCB North America LLC” (USA), non incluse nell'area di consolidamento,

in quanto non hanno un interesse significativo, né individualmente né nel loro

insieme, per l'immagine fedele del patrimonio, della situazione finanziaria e

dei risultato economico del Gruppo. A tale partecipazioni bisogna aggiungere la

partecipazione al 50% nella società cinese “Haikou Barça Missions Hills”.

La

partecipazione nella società “FCBarcelona HK Limited” (Hong Kong) è valorizzata

per € 3.670.000, risultata totalmente svalutata; la partecipazione nella

società “FCB North America LLC” (USA) è valorizzata per Euro 0,09 migliaia,

risultata totalmente svalutata; la partecipazione nella società cinese “Haikou

Barça Missions Hills” non è valorizzata.

A

capo del gruppo figura la Polisportiva.

La Polisportiva.

Il “Fútbol Club Barcelona” è una polisportiva costituita il

29 novembre 1899 sotto forma di associazione privata di persone fisiche senza

scopo di lucro. Svolge la sua attività nel calcio, nel basket, nella pallamano,

nel calcio a 5, hockey e altri sport.

Per la prima squadra di calcio, il bilancio

per sezioni, mostra una perdita lorda di € 230.898.000; per la sezione

“Fútbol Base” figura una perdita

di Euro 36.139.000; per la

sezione “Femenino” una perdita

di Euro 2.808.000; per la sezione “Baloncesto” una perdita di Euro 34.689.000; per la

sezione “Balonmano” una perdita

di Euro 10.664.000; per la sezione “Hockey Patines” una

perdita di Euro 2.514.000; per la sezione “Fútbol Sala” una

perdita di Euro 5.163.000; per le Altre Sezioni una perdita di Euro 1.940.000

e per la società “Barça

Licensing & Merchandising, S.L.U.”una perdita lorda di € 156.473.000 .

Si pensi che il costo del personale della Sezione Basket è

di € 39.401.000 (€30.172.000 nel 2019/20) a fronte di ricavi per € 10.669.000 (€ 8,54 milioni nel 2019/20). La sezione del “Fútbol Base” mostra un costo del

personale di € 29.982.000 (€ 27.766.000 nel

2019/20) a fronte di un volume d’affari pari a circa € 1.518.000 (€ 529 mila

nel 2019/20); la sezione “Balonmano”

mostra un costo del personale di € 9.502.000 (€ 6.49.000 2nel 2019/20) a fronte

di un volume d’affari di € 1.530.000 (€ 1.791.000 nel 2019/20); la sezione “Fútbol Sala” mostra un costo del

personale di € 4.940.000 (€ 4.164.000 nel 2019/20) a fronte di un volume

d’affari pari a circa € 1.374.000 (€473 mila nel 2019/20); la sezione “Femenino” mostra un costo del personale

di € 5.482.000 a fronte di un volume d’affari pari a circa € 4.424.000.

.

La “Ley del deporte” del 15 ottobre 1990, stabilisce che i

club coinvolti nelle competizioni sportive professionistiche debbano assumere

la forma di “Sociedad Anónima Deportiva”, ma, in deroga a ciò, fu prevista la possibilità

per i club, che soddisfacevano determinati requisiti, di mantenere la struttura

giuridica esistente e il “Fútbol Club

Barcelona” mantenne la sua struttura giuridica. In questo caso, la legge

prevede che il consiglio di amministrazione deve garantire il 15% delle spese

del club, in base al bilancio preventivo.

Nel bilancio 2020/21 è specificato che in base a quanto

stabilito dal Regio Decreto 1251/1999 del 16 luglio, il nuovo Consiglio del

Club è tenuto a presentare tale garanzia, per un importo pari al 15% dei costi del

“presupuesto”per il 2021/22, che di datto ha garantito.

Il 5 ottobre 2013, l’Assemblea dei Soci ha approvato una

modifica dello statuto del Club. E’ stato incluso un articolo che dispone che

la “Junta Directiva” dovrà garantire il mantenimento del patrimonio netto del

club.

La continuità aziendale.

La situazione patrimoniale al 30 giugno 2021 si presenta con

un capitale circolante netto negativo per € 553.435.000. Questo significa che anche

nel 2020/21 permane lo squilibrio

finanziario, ossia i debiti a breve superano i crediti a breve di circa

553,4 milioni di Euro, che potrebbe, in linea teorica, porre dei dubbi

sull’applicazione del principio della continuità aziendale.

I Revisori di Ernst Young S.L. hanno fatto un richiamo di

informativa riguardante la circostanza che il Gruppo ha subito perdite

significative nell'esercizio 2020/ 2021, che hanno determinato un patrimonio netto consolidato negativo per

450,7 milioni euro. Inoltre, lo stato patrimoniale consolidato evidenzia un

capitale circolante negativo pari a 553,4 milioni di euro. Il Consiglio di

Amministrazione del Club ha predisposto l'allegato bilancio consolidato

applicando il principio della continuità aziendale, tenendo conto delle

attenuanti richiamate nota 2.7 della Relazione.

Il Consiglio Direttivo del Club ha preso in considerazione

come fattori attenuanti:

- il fatto che tra i

debiti a breve sono inclusi ratei passivi, pari a € 214.341.000. Tale non comporta impegni finanziari futuri per il

Gruppo;

- L'esistenza di un

patrimonio netto negativo al 30 giugno 2021 non implica alcuna violazione di

legge che impedisca al Club di continuare ad operare normalmente. Parimenti, la

violazione al 30 giugno 2021 di alcuni coefficienti stabiliti nel Regolamento

del Controllo Economico delle Società Sportive e delle Società per Azioni

affiliate alla Lega Nazionale Professionisti Calcio, non impedisce la

partecipazione della prima squadra di calcio a competizioni nazionali e

internazionali;

- il Gruppo ha ottenuto esenzioni dalla compliance, per la

non conformità, al 30 giugno 2021, dei ratio finanziari stabiliti nelle

emissioni di debito “Senior Notes” e in alcuni finanziamenti ricevuti da enti

finanziari;

- il Gruppo presenta

una proiezione di cassa per i prossimi 12 mesi che riflette la sua capacità di

far fronte ai propri impegni di pagamento. La proiezione dei flussi di tesoreria

considera anche gli impatti prevedibili derivati dal Covid-19 e l'ottenimento di un finanziamento

attraverso l'emissione di “Senior Secured Notes” per un importo di € 525 milioni per rifinanziare il debito

ed ottenere liquidità per far fronte ai pagamenti previsti.

Per quanto sopra, il Consiglio di Amministrazione del Club

ha predisposto il bilancio consolidato applicando il principio della continuità

aziendale.

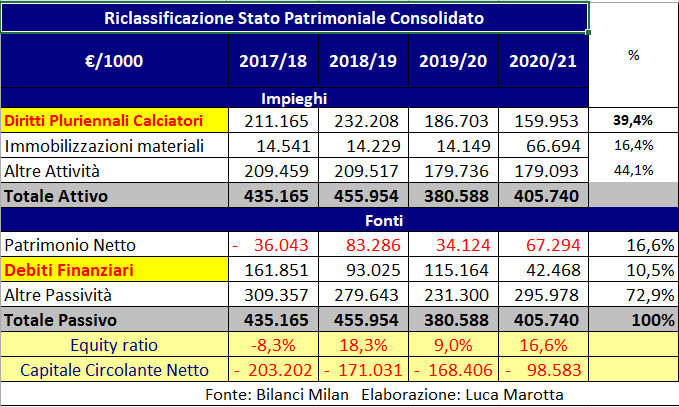

L’Attivo

Il totale dell’attivo ammonta a € 1,03 miliardi. Il Valore della Rosa atleti, rappresenta il 30,4% (38,8% nel 2019/20) del totale dell’attivo.

Nel 2020/21

non sono stati fatti investimenti per l’acquisto dei diritti di alcuni

giocatori dal costo notevole. Nel 2019/20 furono fatti investimenti importanti

per l’acquisto di Antoine Griezmann; Junior Firpo e Neto.

Le immobilizzazioni materiali rappresentano il 22,4%; quelle

immateriali il 32,5%. Le disponibilità liquide incidono per il 5,9%.

Durante la stagione 2020/21,

il club ha investito in immobilizzazioni materiali e immateriali non sportive

circa 24 milioni di euro, di cui 13 milioni di euro, corrispondenti a

investimenti nell'Espai Barça.

Nell’attivo corrente figura la voce relativa a crediti

commerciali vari a breve termine per Euro 97.807.000,

pari al 9,5% dell’attivo, riguardante per € 77.533.000 la voce “Contratos de

exclusiva y patrocinadores”.

L’INDICE

DI SOLVIBILITA’ TOTALE

Il rapporto tra attività totali e debiti totali determina

l’indice di solvibilità totale. Un club è solvibile quando il totale

dell’attivo è superiore al totale dei suoi debiti. Quanto maggiore risulta tale

indice, tanto più il club è solvibile. Nel caso in questione, l’indice di

solvibilità totale è pari a 0,696 (1,025

nel 2019/20), ciò vuol dire che il club NON possiede dei beni il cui valore, in base ai criteri di

valutazione adottati, è sufficiente a pagare i debiti.

L’INDICE

DI SOLVIBILITA’ CORRENTE

Il rapporto tra attività correnti e passività correnti

determina l’indice di solvibilità corrente. Tale indice serve a verificare se

l’attivo corrente è in grado di pagare i debiti a breve. Nel caso in questione,

l’indice di solvibilità corrente è pari a 0,32,

ciò vuol dire che l’attivo a breve, in linea teorica, non sarebbe in grado di

pagare i debiti a breve. Tuttavia, come evidenziato dagli amministratori, nelle

passività a breve sono presenti i ratei e i risconti passivi per € 214.341.000; tuttavia anche,

escludendo i ratei e risconti passivi, l’indice di solvibilità corrente sarebbe

inferiore a 1 poiché sarebbe pari a 0,43.

Il Valore della Rosa.

Il valore contabile netto dei diritti pluriennali alle

prestazioni dei giocatori ammonta ad € 313.179.000 e rappresenta il 30,4% (40,5%

nel 2019/20) del valore totale dell’attivo. Il

valore indicato nel bilancio 2019/20 era pari a d € 596.678.000.

Pertanto, la variazione, rispetto al 2019/20, è stata

causata: da investimenti pari a € 91.469.000, da cessioni per un valore

contabile netto di € 46,47 milioni, da ammortamenti calcolati per € 154.906.000,

diritti detenuti per la vendita per € 163.091.000 e anticipi per € 10,5

milioni.

Occorre

evidenziare che dal 2016 al 2021 il Barcellona ha investito circa 1,24 miliardi

di Euro nell’acquisto di calciatori, con un media di € 234,4 milioni ad

anno.

Questo robusto investimento non ha generato successi nelle competizioni

internazionali, solo 3 vittorie nella Liga; 4 coppe di Spagna e 2 Supercoppa di

Spagna.

Sono state effettuate cessioni che hanno determinato entrate

per €

Il Patrimonio Netto.

Il patrimonio netto al 30 giugno 2021 risulta negativo per €

450.732.000.

Il patrimonio netto al 30 giugno 2020 “rettificato” era

positivo per € 30.838.000; mentre, prima della rettifica era positivo per €

35,19 milioni.

I mezzi propri del Barcellona sono insufficienti per finanziare

il totale delle attività, che sono finanziate totalmente dal capitale di terzi.

Il patrimonio netto essendo negativo non è conforme a quanto

richiesto dal Regolamento del Fair Play Finanziario.

L’INDICE

DI INDEBITAMENTO

Il

rapporto tra patrimonio netto e il totale delle passività determina l’indice di

indebitamento. Tale valore deve muoversi all’intorno di 1. Nel caso del

Barcellona, l’indice di indebitamento è negativo, poiché il patrimonio netto è

negativo.

L’indebitamento

Finanziario Netto.

L’ulteriore aumento del debito finanziario è stata una delle

conseguenze del perdurare della Pandemia COVID-19.

Ai fini del Financial Fair Play la nozione di Net debt, già nota in base alla vecchia

regolamentazione, come differenza tra debiti finanziari e disponibilità liquide

integrata del saldo tra debiti e crediti verso società di calcio, è stata

ulteriormente integrata con la considerazione nel conteggio anche dei debiti

fiscali e previdenziali non correnti (“Accounts payable to social/tax

authorities”); invece, non sono considerati gli altri debiti fiscali (“Other

tax liabilities”), che includono le passività per imposte differite (“deferred

tax liabilities”).

In altre parole, i debiti fiscali e previdenziali non

correnti da considerare riguardano le rateizzazioni pluriennali col fisco.

Il risultato della somma algebrica, non deve essere

superiore al fatturato netto.

Per quanto riguarda le disponibilità liquide, il club mostra

liquidità disponibile per 60,4 milioni di euro, con debiti finanziari pari a € 532,6

milioni.

L’aumento dell’indebitamento finanziario netto è dipeso dal

perdurare della pandemia COVID che ha determinato la necessità di reperire

liquidità attraverso l’emissione di prestiti obbligazionari.

Obbligazioni e altri titoli negoziabili

Il 28 agosto 2018, il Club ha emesso “Senior Notes” per un

importo di € 90 milioni, con

scadenza il 28 agosto 2023, che maturano un tasso di interesse fisso inferiore

al 2%. Queste “Senior Notes” sono state acquisite da una compagnia assicurativa statunitense. Al 30 giugno 2021, il

costo ammortizzato per il quale è registrato il suddetto debito ammonta a 89,4

milioni di euro.

Inoltre, il 28 agosto 2018, il Club ha provveduto all’emissione

di altre “Senior Notes” per un importo di €

50 milioni, con scadenza il 28

agosto 2023, che maturano un tasso di interesse fisso inferiore al 2% annuo. Tale

seconda emissione è stata sottoscritta da un'altra compagnia assicurativa americana. Al 30 giugno 2021, il

costo ammortizzato per il quale è registrato il suddetto debito ammonta a 49,6

milioni di euro.

Il 16 maggio 2019, il Club ha provveduto ad una terza

emissione di “Senior Notes” per un importo di € 29,8 milioni, con scadenza il 23 maggio 2024, che matura un tasso

di interesse fisso inferiore al 2,50% all'anno. La terza emissione è stata

sottoscritta da una compagnia

assicurativa francese.

Al 30 giugno 2021, il costo ammortizzato per il quale è

registrato il suddetto debito ammonta a 29,8 milioni di euro.

Infine, il 16 maggio 2019, il Club ha provveduto ad una

quarta emissione di “Senior Notes” per un importo di € 30 milioni, con scadenza

23 maggio 2024, che matura un tasso di interesse fisso inferiore al 2,50%

all'anno. La quarta emissione è stata sottoscritta da una società di gestione patrimoniale francese. Al 30 giugno

2021, il costo ammortizzato per il quale è registrato il suddetto debito è pari

a 29,8 milioni di euro.

Al 30 giugno 2021 gli interessi maturati in attesa del

pagamento delle “Senior Notes” ammontano a € 4,6 milioni (€ 2,5 milioni al 30

giugno 2020).

L'indebitamento riguardante le “Senior Notes” comporta il

rispetto di una serie di parametri semestrali e annuali, calcolati sui conti

annuali consolidati del Club e, le società controllate FCBarcelona HK Limited,

FCB North America LLC e Barça Licensing & Merchandising, S.L.U. risultano

garanti del debito.

Per quanto

riguarda l’EBITDA, nel bilancio è riportato un valore negativo pari a € 60.253.000.

I crediti verso Enti sportivi

ammontano complessivamente a € 37,6 milioni di cui €

I debiti verso

Enti sportivi risultano pari a € 231,9 milioni (€ 322,9 milioni nel 2019/20),

di cui € 115.742

Negli esercizi precedenti, in assenza di Pandemia COVID, il

fatturato rilevante, che era comprensivo degli incassi da botteghino per la

presenza degli spettatori, era un elemento importante per giudicare la

sostenibilità dell’indebitamento netto ai fini del Fair Play Finanziario dell’UEFA,

il Barcellona non presentava problemi. Il

fatturato netto 2020/21 risulta inferiore all’indebitamento netto essendo pari

a 590,17 milioni di Euro. Il Preventivo 2021/22 riporta ricavi al netto delle

plusvalenze di Euro 685 milioni.

Non figurano debiti fiscali e previdenziali non correnti da

aggiungere; pertanto, il net debt ai fini del Fair Play Finanziario risulta superiore

al fatturato netto (€ 590,17 milioni) ed è conforme a quanto auspicato dal

regolamento.

Il nuovo regolamento del Fair Play Finanziario ha introdotto

la nozione di “Relevant Debt”. La

nozione di debito rilevante (“Relevant

Debt”) corrisponde alla nozione di “Net Debt” meno l'importo del debito

direttamente attribuibile alla costruzione e/o alla modifica sostanziale dello

stadio e/o alle strutture di formazione dall'inizio del debito fino a 25 anni

dopo la data in cui il debito l'attività è dichiarata pronta per l'uso. Il “Relevant Debt” non deve essere

superiore congiuntamente a due limiti: € 30 milioni e a 7 volte la media della

differenza tra valore e costi della produzione.

Nel caso del Barcellona, al 30.06.2021, figurerebbero Debiti

per lavori del progetto “Espai Barca” stimabili in € 122 milioni, che

dovrebbero essere considerati, ai fini della loro esclusione, nella nozione di

“Relevant Debt”. Anche se si

dovrebbe approfondire se si potesse escludere tutto il debito per emissioni

obbligazionarie, pari ad Euro 203.190.000, poiché pare fosse destinato a finanziare

il progetto del nuovo

Camp Nou, il nuovo “Palau Blaugrana” e il nuovo “Espai Barca”. In tal caso il “Relevant Debt” diminuirebbe a Euro 462

milioni circa.

In base alla definizione della LFP, gli amministratori hanno

scritto che, al 30 giugno

L’EBITDA risente in modo significativo del calo dei ricavi.

Se non si considerasse il debito per gli investimenti in

immobili, impianti e macchinari “accumulati” da ‘Espai Barça’, pari a circa 121.874.000

milioni di Euro, come previsto dall'articolo 67 dello Statuto del Club, il

debito netto sarebbe di € 560.820.000

(€ 379.089.000 nel 2019/20),

I Debiti verso il

personale.

Il debito complessivo verso il personale ammonta a € 240,45

milioni e finanzia il 23,32% dell’attivo.

I debiti verso il personale sportivo ammontano complessivamente

a € 238,18 milioni (€ 198,63 milioni nel 2019/20) e finanziano il 23,1% dell’attivo.

Da notare che il debito verso il personale sportivo a lungo

termine ammonta a € 93,76 milioni (€ 30,49; € 34,48 milioni nel 2018/19) e

comprende le liquidazioni di fine rapporto.

Il debito verso il personale sportivo corrente rappresenta circa

il 54,9% del costo del personale sportivo, il che significa che gli stipendi riguardano

quasi 6,5 mensilità.

Di contro, bisogna anche evidenziare che i saldi relativi ai

crediti verso il personale sportivo a lungo termine e a breve termine, pari complessivamente

a € 65.914.000 (€ 112.201.000 nel 2019/20), includono, principalmente, i premi

per la sottoscrizione dei contratti (bonus firma) per un importo di € 43.326.000 e di 22.588.000,

rispettivamente (€ 58.083.000 e di 54.118.000 al 30.06.2020; € 64.233.000 ed € 67.922.000

al 30 giugno 2019). Fungerebbero come una specie di risconti attivi.

Debiti verso il Fisco

e controversie giudiziarie.

Da evidenziare che i debiti tributari per ritenute sul

reddito delle persone fisiche ammontano a € 40.365.000 (€ 49.291.000 nel 2019/20).

Tali debiti “finanziano” il 3,92%

dell’attivo e costituiscono l’importo maggiore dei debiti erariali, che

ammontano a € 46.958.000 (€ 55.190.000 nel 2019/20).

Nella sostanza circa il 6,12% dell’attivo è finanziato dal

debito verso il personale e dal debito verso l’erario per ritenute da versare.

I fondi rischi accantonati a lungo termine ammontano ad Euro

101.491.000, risultano aumentati, riguardano accantonamenti per imposte per € 77.591.000

e altre responsabilità per € 29.240.000.

L’aumento dipende dall’accantonamento effettuato nel 2020/21

per imposte pari a circa € 52.809.000.

Controversie legali.

Esistono numerose controversie legali.

Nel luglio 2021, la controversia con Neymar si è conclusa con una transazione. Entrambe le parti hanno

messo fine a tutte le controversie in materia di lavoro e civili esistenti.

Per quanto riguarda la controversia con la Commissione Europea su un possibile

trattamento preferenziale in relazione all'imposta sulle società a quattro

società sportive spagnole, in data 4 marzo 2021 la Corte di Giustizia

dell'Unione Europea ha emesso una sentenza sfavorevole per il Club, annullando

la sentenza del Tribunale dell'Unione Europea che aveva inizialmente accolto il

ricorso del Club. Il Club ha provveduto alle somme necessarie per far fronte

alle conseguenze finanziarie di questa sentenza.

Nel 2015 una denuncia del fondo brasiliano DIS-Esportes e Organização de Eventos LTDA (Caso

Neymar II), ha generato una causa, basata sulla presunta simulazione

contrattuale originata dai contratti sottoscritti dal Club nell'ingaggio del

giocatore Neymar da Silva Santos Jr.,

che continua dopo numerosi ricorsi presentati dalle parti, il rischio derivante

dalla futura causa è stato stimato come basso, e pertanto il Gruppo non ha

effettuato alcun accantonamento.

Altra controversia in corso è quella con la società Muro Cortina Modular Renting, S.A. .Il

Consiglio di Amministrazione ei consulenti legali del Club ritengono che il

rischio derivante da questo processo sia basso.

In data 21 aprile 2020, un gruppo di soci del Club ha presentato una denuncia al tribunale,

diretta in modo generico contro gli amministratori o dirigenti del Club

precedenti. Il Consiglio di Amministrazione attuale e i legali del Club

ritengono che non sussista alcun rischio per il Club, data la sua condizione di

parte lesa.

Il Rendiconto Finanziario

Le disponibilità liquide diminuiscono di €

101,8 milioni, a causa di un flusso negativo generato dall’attività operativa

per € 132,1 milioni, del flusso negativogenerato dall’attività di investimento

per € 20,17 milioni e dal flusso positivo generato dall’attività di

finanziamento per e 50,5 milioni.

In particolare occorre evidenziare che gli investimenti nell’acquisto dei giocatori hanno determinato un deflusso di cassa pari a € 183.170.000; mentre i disinvestimenti in giocatori hanno determinato un afflusso di per € 180.140.000.

L’indebitamento finanziario ha determinato un afflusso di

liquidità per € 107.312.000.

I Ricavi.

Il prolungamento della stagione sportiva 2019/20, ha

determinato lo spostamento dei ricavi correlati allo svolgimento delle

prestazioni sportive, disputatesi tra luglio e agosto 2020, all’esercizio

2020/21.

Dopo il 30 giugno 2020, il Barcellona ha disputato nel mese

di luglio 2020, due partite casalinghe della Liga 2020/2120 precisamente: l’8

Luglio 2020, Barcelona – Espanyol (1-0) e il 16 Luglio 2020, Barcelona – Osasuna

(1-2).

Secondo la riclassificazione operata dagli Amministratori, i

componenti positivi di reddito (comprese le plusvalenze, esclusi solo i

proventi finanziari, diminuiscono da € 855 milioni a € 631 milioni e registrano

un decremento del 26%. Il bilancio preventivo 2020/21 prevedeva ricavi lordi per

828 milioni di Euro. I componenti positivi di reddito, in base alla

riclassificazione operata dagli Amministratori, al netto delle plusvalenze, risultano

pari a € 587 milioni (760 milioni nel 2019/20).

Secondo la riclassificazione operata dagli Amministratori, i ricavi da stadio unitamente ai ricavi rinvenienti dalle quote sociali ammontano complessivamente a circa € 25 milioni (€ 162 milioni, nel 2019/20) e sono diminuiti dell’ 84%.

Ovviamente il Covid-

Per la competizione UEFA

Champions League della prima squadra di calcio sono stati pari a € zero (€8.683.000

nel 2019/20). Per le altre competizioni della prima squadra di calcio l’incasso

da botteghino è stato di € 7.400.000 (€ 7.238.000 nel 2019/20). Per le gare amichevoli della prima squadra di

calcio l’incasso è stato di € zero (€ 12.185.000 nel 2019/20). Gli

abbonamenti e i Ricavi da quote sociali

risultano pari a € 15.532.000 (€ 55.200.000 nel 2019/20).

I ricavi da “media”

sono pari a € 281.431.000 (€ 248.489.000 nel 2019/20), di cui € 7.932.000

riguardanti le altre sezioni sportive diverse dalla prima squadra di calcio, e

segnano un incremento del 13,25%. I ricavi da “media”

della prima squadra di calcio ammontano a € 273.499.000 (€ 241.953.000 nel 2019/20).

La variazione è dipesa dallo spostamento dei ricavi relativi alle partite

casalinghe e delle competizioni europee disputate a Luglio e Agosto 2020, della

stagione sportiva 2019/20 all’esercizio 2020/21.

I ricavi commerciali

riportati nel conto economico per tutte le sezioni ammontano a circa € 270.299.000,

di cui 215.669.000 per la prima squadra di calcio.

Nel 2019/20 erano pari a circa € 323.237.000. Nel 2018/19

erano pari a circa € 363.331.000.

La composizione dei ricavi commerciali è la seguente: ricavi

pubblicitari e di commercializzazione € 60.532.000 (€ 122.125.000 nel 2019/20),

di cui € 22.383.000 (€ 33.289.000 nel 2019/20) per la prima squadra di calcio

ed € 24.304.000(€ 44.552.000 nel 2019/20) da Barça Licensing & Merchandising; Sponsorizzazioni € 209.512.000 (€ 200.923.000

nel 2019/20), di cui € 193.286.000 (195.809.000 nel 2019/20) per la prima squadra di calcio; Altri

ricavi commerciali € 255.000 (€ 189.000 nel 2019/20), di cui € zero (€ 35.000

nel 2019/20) per la prima squadra di calcio.

La gestione diretta dei negozi attraverso la società

controllata Barça Licensing & Merchandising, S.L. ha generato ricavi per € 24.304.000

(€ 44.552.000 nel 2019/20). Nel 2017-18, il reddito del Club derivante dalla

partecipazione al risultato della società della Nike, che deteneva lo

sfruttamento commerciale, era di € 13.186.000.

Secondo la riclassificazione sintetica operata dagli

Amministratori, i ricavi commerciali 2020/21 ammontano complessivamente a € 268

milioni (€ 297 milioni nel 2019/20) ed hanno registrato un decremento

percentuale del 10%. La variazione principale è

causata dai proventi di Barça Licensing & Merchandising, SL, la società

controllata al 100% dal Club che gestisce lo sfruttamento del merchandising,

che a causa della pandemia Covid-

In effetti, il calo di 52,93 milioni di euro (16,38%) dei

ricavi commerciali, risultanti dal Conto Economico, è stato determinato, come

nel 2019/20, principalmente da una diminuzione dei ricavi del merchandising e

dei tour dello stadio dovuta alle restrizioni per il COVID-19, che impediscono

le visite allo stadio. In effetti i ricavi da commercializzazione sono

diminuiti ricavi da sponsorizzazione sono aumentati lievemente.

Secondo la riclassificazione operata dagli Amministratori, gli

altri ricavi, comprese le plusvalenze, ammontano a circa 56 milioni, mentre nel

2019/20 ammontavano a 148 milioni, di cui € 44 milioni per “Traspasos y

Cesiones” (€ 95 milioni nel 2019/20).

In particolare, risulterebbero plusvalenze per cessioni di

immobilizzazioni immateriali sportive per € 34.212.000 (€ 79.528.000 nel

2019/20), di cui € 28.813.000 (€ 50.687.000 nel 2019/20) riguardano la prima

squadra di calcio ed € 28.811.000 la sezione “Fútbol Base”.

I Costi.

I costi complessivi aumentano di 181 milioni di Euro da € 955

milioni a € 1,13 miliardi. L’incremento registrato è stato del 19%.

Il costo del personale complessivo, risultante dal conto

economico, ammonta ad Euro 489.590.000. Nel 2019/20 era pari ad € 487,12 milioni. L’incremento è stato

dello 0,51% pari a 2,47 milioni di Euro.

Il rapporto tra costo del personale e fatturato netto è dell’83%.

Gli ammortamenti complessivi registrano un decremento e sono

pari a € 174.844.000. Occorre evidenziare che,

per quanto riguarda il 2019/20 gli ammortamenti ammontavano a € 192.032.000.

L’ammortamento dei diritti sui giocatori ammonta a € 155.362.000,

di cui Euro (147.894.000 per ammortamento calciatori prima squadra (168.671.000

nel 2019/20). Per quanto riguarda il 2019/20,

gli ammortamenti dei giocatori ammontavano a € 174.020.000.

Gli altri ammortamenti sono pari a € 19.482.000; nel 2019/20

erano pari a € 18.012.000

IL COSTO DEL FATTORE LAVORO

In base ai

calcoli degli amministratori la ‘masa salarial deportiva’, ossia il costo del

personale sportivo sezione calcio, comprensivo dei diritti di immagine e delle

commissioni degli agenti, oltre che degli ammortamenti, è pari a € 617 milioni (€

636 milioni nel 2019/20) e incide sui ricavi complessivi al lordo delle

plusvalenze per il 98%. Ne 2020/21 la ‘masa

salarial deportiva’ diminuisce del 3%.

Il costo del personale della sezione calcio senza considerare gli ammortamenti,

che è pari a € 345.481.000 (€ 363.392.000 nel 2019/20) e incide per il 57%

sui ricavi rilevanti complessivi (criterio LFP) pari a € 605.423.000,

comprensivi di plusvalenze.

I costi per servizi,

comprensivi di diritti d'immagine di giocatori e allenatori e dei costi

relativi agli agenti ammontano a € 106.044.000 (€ 125.916.000 nel 2019/20). I diritti di immagine, inclusi nei costi per servizi,

risultano pari a 22.113.000 (€ 25.612.000 nel 2019/20), di cui Euro 21.099.000

(€25.153.000 nel 2019/20) per la sezione Calcio. In genere per quanto riguarda

i giocatori che trasferiscono al club i diritti di gestione delle immagini, il

Club paga un massimo del 15% della retribuzione complessiva del

giocatore.

Durante il 2020/21, il Club ha registrato un esborso, al

lordo delle imposte, di € 30.000 a titolo di compensi per agenti sportivi (€

624.000 del 2019/20; € 557.000 nel 2018/19; € 2.607.000 nel 2017/18; € 8.699.000

nel 2016/17).

La gestione

finanziaria è negativa per € 50.362.000 (-€ 28.226.000 nel 2019/20) a causa soprattutto di

oneri finanziari per € 41.863.000 (€ 29.515.000 nel 2019/20).

Il risultato prima

delle imposte, derivante da un Ebit negativo

per € 504.999.000 e una gestione finanziaria negativa per € 50.362.000, è negativo

per € 555.361.000.

Il risultato d’esercizio al netto delle imposte è negativo

per € 481.318.000.

Il Barcellona e il

Fair Play Finanziario.

Il bilancio 2020/21

dovrà essere valutato insieme al bilancio 2019/20, a causa della

Pandemia Covid-19.

Nel calcolo dovrà essere considerato l'impatto finanziario negativo del COVID-19, definito come la

perdita di ricavi dovuta alla differenza tra i ricavi medi rilevati negli

esercizi 2020/2120 e 2020/2021 e i corrispondenti ricavi medi attesi previsti

per gli stessi periodi, che come minimo dovranno essere uguali a quelli del

periodo di monitoraggio chiuso nel 2019, anche considerando eventuali aumenti

contrattuali.

Per quanto riguarda il requisito del “Break-Even” il risultato

prima delle imposte 2020/21, dovrà essere valutato unitamente a quello del 2019/20. La somma algebrica del risultato prima delle imposte 2020/21

con il risultato prima delle imposte 2019/20, quello del 2018/19 e quello del

2017/18 è negativa per Euro 659.678.000. In

chiave Fair Play Finanziario, si dovrà depurare il risultato della Polisportiva

dai risultati delle altre sezioni sportive, per valutare solo la sezione calcio.

Tale sommatoria migliorerebbe il risultato, oltre al fatto che non si

dovrebbero considerare gli ammortamenti relativi alle infrastrutture sportive e

i costi del settore giovanile.

Per gli amministratori permane la necessità di porre la

massima attenzione al contenimento dei costi.

Il Budget 2021/22

Il “presupuesto 2021/22” prevede ricavi lordi per circa 765

milioni di Euro; costi per circa 784 milioni di Euro, con un risultato

operativo negativo per 19 milioni di Euro; un EBITDA positivo per € 98 milioni

e un risultato al netto delle imposte positivo per € 5.080.000.

Sono

previste plusvalenze per € 47.048.000, di cui Euro 29.671.000 per la sezione

calcio.

Sono

previste minusvalenze per € 1.076.000, tutte riguardanti la sezione calcio.

Il Barcellona

ha previsto di ridurre il costo del

personale sportivo, principalmente attraverso la il mancato rinnovo contrattuale di Messi. Di fatto, è previsto che gli stipendi sportivi diminuiscano

da € 434,4 milioni a € 369,4. Inoltre, il Club ha programmato uno sforzo

significativo nella riduzione della “masa salarial deportiva” (-24%).

Il Fair Play

Finanziario Spagnolo.

In

base a quanto emerge dai dati del bilancio 2020/21, il Barcellona non è

conforme a quanto stabilito dal Regolamento di Controllo Economico della LFP.

a) Punto di equilibrio (Indicador del

Punto de Equilibrio)

Il Punto di Equilibrio richiesto dal Regolamento di

Controllo Economico della LFP è sostanzialmente uguale al breakeven richiesto

dall’UEFA. La differenza tra ricavi

rilevanti e costi rileva degli esercizi relativi al triennio 2018/19-2020/21

deve essere in pareggio.

Il Barcellona non

rispetta quanto stabilito dall’indicatore, in quanto il punto di

equilibrio per gli esercizi 2020/21, 2019/20 e 2017/18 è negativo per € 386.696.000.

Nello specifico nel 2020/21 sono stati conseguiti ricavi

rilevanti per € 1.046.536.000 (€

818.400.000 nel 2019/20; € 954.544.000 nel 2018/19 e € 881.714.000 nel 2017/18)

e registrati costi rilevanti per € 605.423.000 (€

871.874.000 nel 2019/20; € 846.653.000 nel 2018/19 e € 778.245.000 nel 2017/18).

b) Costi della prima squadra

L’indicatore del costo del personale della prima squadra di

calcio fornisce informazioni sull’esistenza di una possibile situazione di

squilibrio economico finanziario futuro, quando supera il 70% dei ricavi

rilevanti. Dove per ricavi rilevanti si intendono: il volume d’affari netto,

gli altri ricavi e il risultato netto relativo alle le cessioni dei calciatori.

Quindi, in base a tale indicatore, il costo

del personale della prima squadra pari a € 366.064.000 (€ 386.648.000

nel 2019/20 e € 458.752.000 nel 2018/19)

non deve superare il 70% dei ricavi

rilevanti, pari a € 605.423.000 (€ 818.400.000 nel 2019/20). Per il Barcellona, tale indice risulta conforme al

Regolamento perché è pari al 60% (47%

nel 2019/20). A differenza di quanto stabilito dal Regolamento UEFA, il

Regolamento Spagnolo sembra più “elastico”, considerando anche le plusvalenze.

c) L’indice dell’indebitamento netto (Ratio

de deuda neta sobre ingresos relevantes)

La

norma stabilisce che il rapporto tra il totale del Debito Netto e i Ricavi

rilevanti non deve essere superiore a 100%, altrimenti si configurerebbe una

situazione di squilibrio economico e finanziario.

Per

indebitamento netto si intende i debiti finanziari a lungo termine e i debiti a

breve temine diminuiti dei crediti per la cessione di calciatori e delle

disponibilità liquide, compresi gli investimenti finanziari a breve termine.

Tra i debiti finanziari non si considerano gli

accantonamenti, i debiti di natura commerciale e i ratei e risconti passivi.

Invece, si considerando i debiti per l’acquisto di immobilizzazioni, i debiti

per l’acquisto di calciatori e i debiti bancari.

Pertanto, al 30 giugno 2021, il risultato dell’Indebitamento

Netto è negativo per € 682.694.000 (€ 488.367.000 nel 2019/20; € 217.204.000

nel 2018/19; € 157.449.000 nel 2017/18) e

il rapporto tra Indebitamento Netto, e Ricavi Rilevanti non è conforme

perché pari a 112,8%, maggiore del limite massimo del 100%; mentre, al

30 giugno 2020 era 59,7%, inferiore al limite massimo del 100%.

Rapporto tra debito netto e reddito rilevante

Come definito nei regolamenti, sarà indicativo di una

possibile situazione di squilibrio finanziario quando il debito netto al 30

giugno di ogni stagione sportiva supera il 100% del relativo reddito dell'entità.

Secondo la normativa, l'importo dell'indebitamento netto

corrisponde alla somma del debito netto di trasferimento (cioè al netto dei

crediti e debiti per trasferimenti di giocatori), degli importi in sospeso

derivanti da finanziamenti ricevuti da istituzioni finanziarie, parti correlate

o terzi, dei pagamenti anticipati da maturare in un periodo superiore a 1 anno

e dei debiti con i fornitori di immobilizzazioni meno la cassa, le

disponibilità liquide e gli investimenti finanziari a breve termine. Il debito

netto non include debiti commerciali e altri debiti.

Conclusioni.

Il

perdurare della Pandemia COVID-19 anche nel 2020/21, ha continuato a

costringere il Barcellona a far ricorso alla leva del debito per far fronte al

fabbisogno di liquidità.

Nel 2020/21, il Covid-19 ha causato il calo molto

significativo dei ricavi, ed ha penalizzato soprattutto gli introiti da

competizioni (biglietterie e hospitality),

marketing (merchandising, museo e altro) e abbonamenti, inoltre si è verificata

una sensibile diminuzione dei ricavi per trasferimenti dei calciatori tra

società. La riduzione dei ricavi non è

stata compensata da un'analoga diminuzione dei costi, in particolare quelle

corrispondenti al costo del personale della prima squadra di calcio. Per il

ritorno alla normalità, si prevede di tornare al livello di reddito dell'anno

fiscale 2018/19 (ultima stagione prima del Covid-19).

Lo svolgimento delle gare a porte chiuse, di fatto ha privato

il Barcellona di una importante fonte di ricavo.

Indubbiamente il calo di fatturato, ha costretto a

rinunciare ai calciatori con gli ingaggi elevati, costringendo alla decisione

di non rinnovare il contratto a Messi. Per il 2021/22, il Club ha programmato

uno sforzo significativo nella riduzione della “masa salarial deportiva” (-24%).