Luca Marotta

Per il secondo anno consecutivo, nell’esercizio 2019/20, la società “Arsenal Holdings Limited” ha registrato una perdita consolidata, al netto delle imposte, per £ 47,8 milioni (€ 53,0 milioni ad un cambio, al 29.05.2020, di 1 EUR = 0,9009 GBP). Il fatturato consolidato al 31 maggio 2020 è stato pari a £ 344,53 milioni (€ 382,4 milioni).

Nel 2018/19 il fatturato era pari a

£ 395,5 milioni e la perdita netta era di £ 27,1 milioni.

Nel 2017/18 il fatturato era pari a

£ 403,3 milioni e l’utile netto era di £ 56,5 milioni.

L’Impatto COVD-19

I risultati dell'esercizio sono stati sostanzialmente

influenzati dalla pandemia di Coronavirus e dal conseguente blocco e

sospensione della stagione calcistica 2019/20, ripresa nel mese di giugno e

terminata ad Agosto.

I ricavi televisivi

correlati alle partite della parte conclusiva della stagione 2019/20,

disputate dopo il 30 giugno, inclusa la finale di FA Cup vinta dal club, per la

quattordicesima volta, il giorno 1 agosto 2020, sono stati contabilizzati nell’esercizio 2020/21.

Nella stagione 2019/20, dopo il 30 giugno, l’Arsenal ha

disputato 4 partite in casa e 3

trasferte di Premier League:

01-07-20 Arsenal -

04-07-20

Wolverhampton - Arsenal (0-2);

07-07-20 Arsenal -

12-07-20

Tottenham - Arsenal (2-1);

15-07-20 Arsenal –

21-07-20 Aston

Villa - Arsenal (1-0);

26-07-20 Arsenal -

L'impatto negativo

della pandemia sul risultato prima delle imposte è stato di 35 milioni di sterline circa. In

effetti, i ricavi da Match Day persi sono stati circa 14 milioni di sterline e il differimento al 2020/21 di ricavi TV è

stato di 34 milioni di sterline e £ 6 milioni di altre perdite di ricavi

commerciali e radiotelevisive, compensate da risparmi sui costi per £ 19

milioni, tra cui la riduzione salariale concordata dalla prima squadra

maschile.

Gli impatti della pandemia si sono estesi fino alla stagione

2020/21 e sono in corso. Le partite continuano a essere giocate senza la

presenza dei tifosi e di conseguenza il Club opera senza uno dei suoi

principali flussi di entrate. Gli Amministratori hanno evidenziato che durante

la pandemia, il Gruppo si è mosso rapidamente nel prendere le decisioni

necessarie per gestire in modo proattivo e mitigare il rischio in tutte le aree

delle sue operazioni e, ove possibile, per fornire un supporto adeguato alla

sua comunità e agli stakeholder. Dalla fine dell'anno il Gruppo ha rifinanziato

le obbligazioni finanziarie dello stadio e intrapreso una serie di misure di

riduzione dei costi. Secondo gli Amministratori questi passaggi assicureranno

che il club sia ben messo una volta che la situazione inizierà a migliorare.

Il Club continua a fare affidamento sul sostegno e sull'impegno

solido della sua proprietà, Kroenke Sports & Entertainment.

Dal punto di vista

sportivo, nella stagione 2019/20, è stato eliminato nei sedicesimi di

Europa League dall' Olympiako. L’Arsenal ha conseguito l’ottavo posto in

Premier League con 56 punti (5° con 70 punti nel 2018/19); il 1 agosto

Il Gruppo.

L’Arsenal fa parte di un Gruppo con a capo la società

Arsenal Holdings Limited, con sede nel Regno Unito. Arsenal Holdings Limited è, a sua

volta, controllata dalla società KSE UK Inc., che ne possiede il 100%.

Tale società, risulta registrata negli USA, nello Stato del

Delaware, e fa capo a Enos Stanley "Stan" Kroenke, che pertanto è il

controllore in ultima istanza del Gruppo.

Le società controllate dal Gruppo sono 19 e si occupano di

diverse attività.

The Arsenal Football Club plc si occupa del club di calcio

maschile; la società Arsenal Women Football Club Limited si occupa del club di

calcio femminile. Highbury Holdings Limited è la holding immobiliare. Ashburton

Trading Limited si occupa di operazioni immobiliari e la società Arsenal

(Emirates Stadium) Limited si occupa della gestione dello stadio.

Ben 5 società risultano non operative e n. 3 società risultano

registrate fuori dalla Gran Bretagna precisamente: AOH-USA, LLC, registrata

negli USA, controllata al 100%, che si occupa di gestione dati; Arsenal Overseas

Limited, registrata nell’isola di Jersey, controllata al 100% che si occupa

delle operazioni di vendita al dettaglio, Arsenal Football Club Asia PTE

Limited, registrata a Singapore, controllata al 100%, che si occupa di

Commercial operations.

Il Gruppo detiene una partecipazione in una joint venture

denominata Arsenal Broadband Limited,

che è una società costituita in Gran Bretagna, impegnata nella gestione del

portale Internet ufficiale dell'Arsenal Football Club.

La Continuità

aziendale.

I Revisori della

Deloitte LLP non hanno avuto nulla da segnalare in merito alla

richiesta prevista dagli ISA UK

esprimersi in merito all'utilizzo da parte degli amministratori del principio

contabile della continuità aziendale per la preparazione del bilancio non sia

appropriato; e al fatto che gli amministratori non hanno indicato in bilancio

alcuna incertezza materiale identificata che possa mettere in dubbio in modo

significativo la capacità del gruppo o della società madre di continuare ad

adottare il principio contabile della continuità aziendale per un periodo

di almeno dodici mesi dalla data di autorizzazione alla pubblicazione del

bilancio.

La Struttura dello

Stato Patrimoniale.

Il totale dell’attivo è diminuito da £ 922,1 milioni a £ 936,4

milioni. Pertanto supera, di poco, la cifra di 1 miliardi di Euro. Le

immobilizzazioni materiali incidono su tutto l’attivo per circa il 44,52% e le

disponibilità liquide per l’11,7%.

Il valore contabile delle immobilizzazioni immateriali

(registrazioni dei giocatori) è aumentato a 303,5 milioni di sterline (2019 -

238,2 milioni di sterline) è incide sull’attivo per il 32,4%.

I livelli di debitori e creditori sono stati influenzati da

fattori legati alla pandemia e dall'attività di trasferimento del Club, sia in

entrata che in uscita, con rate delle commissioni di trasferimento esigibili nel tempo e principalmente nei prossimi due anni.

Il valore delle disponibilità liquide diminuisce da £

La voce terreni e fabbricati, inclusiva dello stadio con un valore contabile netto pari a £ 338,200,000, circa il 36,1% dell’attivo.

L’INDICE

DI INDEBITAMENTO

Il

rapporto tra patrimonio netto e il totale delle passività determina l’indice di

indebitamento. Tale valore deve muoversi all’intorno di 1.

Nel

caso dell’Arsenal, l’indice di indebitamento è pari a 0,58, che segnala il prevalere delle Liabilities sui mezzi propri.

L’INDICE

DI SOLVIBILITA’ TOTALE

Il

rapporto tra attività totali e debiti totali determina l’indice di solvibilità

totale. Un club è solvibile quando il totale

dell’attivo è superiore al totale dei suoi debiti. Quanto

maggiore risulta tale indice, tanto più la società è solvibile.

Nel

caso in questione, l’indice di solvibilità totale è pari a 1,58, ciò vuol dire che il club possiede dei beni il cui valore è

sufficiente a pagare i debiti.

L’INDICE

DI SOLVIBILITA’ CORRENTE

Il

rapporto tra attività correnti e passività correnti determina l’indice di

solvibilità corrente. Tale indice serve a verificare se l’attivo corrente è in

grado di pagare i debiti a breve.

Nel

caso in questione, l’indice di solvibilità corrente è pari a 0,90, ciò vuol dire che l’attivo a

breve non è in grado di pagare i debiti a breve. Infatti, il capitale

circolante netto è negativo per la cifra di £ 24,648,000 milioni.

Il Patrimonio Netto.

Il patrimonio netto, che corrisponde ai “mezzi propri”, è

positivo e ammonta a £ 345,08 milioni

(€ 383,04 milioni). L’esercizio precedente era pari a £ 392,85 milioni e pertanto risulta un decremento di £ 47,77 milioni, dovuto principalmente alla

perdita dell’esercizio.

Il Patrimonio Netto, essendo non negativo, risulta conforme

a quanto stabilito dal Regolamento del Fair Play Finanziario.

Dal punto di vista strutturale, il rapporto tra patrimonio

netto e totale delle attività è pari al 36,9%.

Il Patrimonio Netto finanzia per il 78,7% il capitale investito netto. Il

capitale circolante netto, ossia la differenza tra attivo corrente e passivo

corrente, è negativo per £ 24,65 milioni

(€ 27,36 milioni), con un decremento di £ 29,9 milioni rispetto al 2018/19.

L’Indebitamento Finanziario Netto.

La Posizione Finanziaria Netta del consolidato di Arsenal Holdings Limited è negativa per £ 108,17 milioni (€ 120 milioni). Le disponibilità liquide sono pari a £ 109,97 milioni (€ 122,1 milioni) e rispetto all’esercizio precedente risultano diminuite di £ 56,98 milioni.

Il debito finanziario lordo ammonta a £ 218,14 milioni (€ 242,14 milioni). Di questi, solo £ 9,55 milioni, hanno la scadenza entro

l’esercizio successivo.

I debiti verso squadre di calcio per trasferimenti giocatori

ammontano a £ 153,6 milioni (£ 76,7 milioni

nel 2018/19). Mentre i crediti verso squadre di calcio per trasferimenti

giocatori ammontano a £ 46,5 milioni (£ 23,5

milioni nel 2018/19).

Risulta esserci un fondo rischi per i trasferimenti

calciatori. Al 31.05.2020, tale fondo ammonta a £ 32,254,000 (£ 27,585,000 nel 2018/19). Il fondo Trasferimenti si

riferisce principalmente alle spese di trasferimento, supplementari e

probabili, dovute a bonus legati al raggiungimento di un determinato numero di

presenze. Durante il 2019/20, sono stati fatti nuovi accantonamenti per £ 18,7

milioni. Inoltre £ 8,2 milioni di fondi già accantonati sono stati

riclassificati come debiti e £ 5,7 milioni sono stati cancellati in quanto non

più necessari.

Ai fini del Financial Fair Play la nozione di Net debt, già nota in base alla vecchia regolamentazione, come differenza tra debiti

finanziari e disponibilità liquide integrata del saldo tra debiti e crediti

verso società di calcio, è stata ulteriormente integrata con la considerazione

nel conteggio anche dei debiti fiscali e previdenziali non correnti (“Accounts

payable to social/tax authorities”); invece, non sono considerati gli altri

debiti fiscali (“Other tax liabilities”), che includono le passività per

imposte differite (“deferred tax liabilities”).

In altre parole, i debiti fiscali e previdenziali non

correnti da considerare riguardano le rateizzazioni pluriennali col fisco.

Il risultato della somma algebrica, non deve essere

superiore al fatturato netto.

L’Arsenal rispetta questo parametro.

Per quanto riguarda la voce “Other tax and social security”

è presente tra i debiti a breve termine per l’importo di £ 16.544,000 (£ 17,116,000

nel 2018/19).

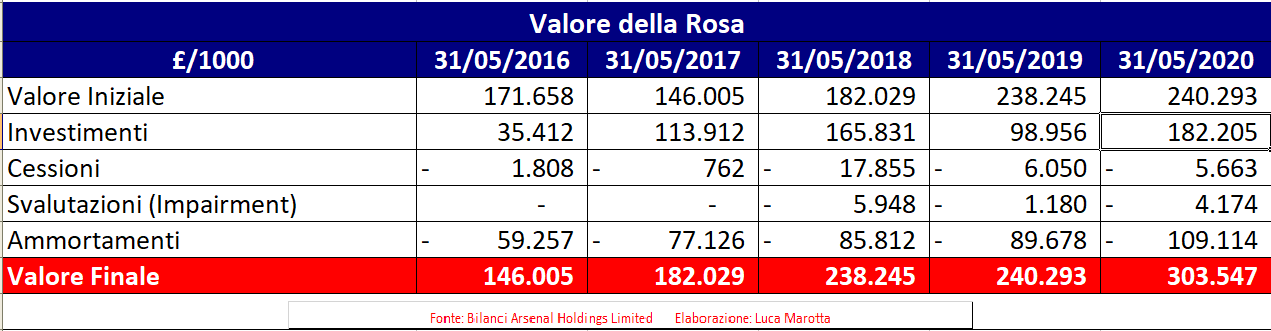

Il Valore della Rosa.

Il valore contabile netto della rosa ammonta a £ 303,54 milioni (€ 336,9 milioni); mentre, l’esercizio precedente era pari a £ 240,3 milioni. L’incidenza sul totale dell’attivo non corrente è del 32,4% circa. La variazione è dipesa da acquisti per £ 182,2 milioni (£ 89,96 milioni nel 2018/19), cessioni per un valore contabile netto residuo di circa £ 5,66 milioni (£ 6 milioni nel 2018/19), ammortamenti per £ 109,1 milioni (£ 89,7 milioni nel 2018/19).

Tra gli investimenti in calciatori effettuati, figurano:

l’acquisto di Nicolas Pépeé, Kieran Tierney, William Saliba, Gabriel

Martinelli, Pablo Mari e David Luiz.

Gli Amministratori hanno scritto che il Net Book Value” dei

calciatori è inferiore al “Market Value” degli stessi.

La Gestione Economica.

Il fatturato complessivo del Gruppo, al netto della joint

venture, diminuisce da £ 395,56 milioni a £ 344,53 milioni. Il decremento registrato

è stato del 12,9% ed è dovuto principalmente agli effetti negativi della

pandemia COVID-19 sui ricavi da gare persi e sui ricavi TV rinviati al 2020/21.

Il Settore Immobiliare.

L'attività nel business immobiliare del Gruppo, da alcuni

anni, è ad un livello contenuto, rispetto alla fase iniziale. Come l’anno

precedente, si è svolta un'attività limitata nel settore dello sviluppo

immobiliare del Gruppo.

Il fatturato relativo

al settore immobiliare aumenta di £ 245 mila, precisamente da £ 829,000 a £ 1,074,000 (€ 1.192.000). I costi operativi del settore immobiliare aumentano

da £ 630 mila a £ 803 mila. Il

risultato operativo è di £ 271,000 (€

301 mila).

Il risultato del settore immobiliare prima delle imposte è diminuito

da £ 313,000 a £ 36 mila.

Il rapporto Pre Tax Profit e Turnover è del 3,4% circa.

Questo significa che ogni 100 Sterline fatturate se ne sono guadagnate circa 3,4.

Se si analizzano i dati dall’inizio di tale attività emerge

chiaramente come il settore immobiliare abbia contribuito positivamente alla

copertura finanziaria per la costruzione dello stadio.

Il Settore Sportivo.

Il fatturato imputabile alla gestione sportiva, comprensivo

dei ricavi per i prestiti dei calciatori, risulta in diminuzione del 12,99%,

da £ 394,7 milioni a £ 343,45 milioni (€ 381,23 milioni).

L’Arsenal, per quanto riguarda il settore calcio, evidenzia

un fatturato netto, senza ricavi da cessioni temporanee calciatori, che dipende

per il 34,99% dai ricavi TV, per il 41,85% dai ricavi commerciali e per il 23,16% dai ricavi da gare.

La diminuzione dei ricavi della sezione football rispetto

all’esercizio precedente è dovuto agli effetti negativi della Pandemia Covid-19

e al percorso meno brillante in Europa League con i sedicesimi di UEFA Europa

League (2018/19 - finale). L’aumento dei ricavi

commerciali da 110,9 milioni di sterline a 142,3 milioni di sterline è dovuto

al rinnovo della partnership del Club con Emirates

e all'avvio di una nuova partnership con Adidas.

I ricavi commerciali hanno parzialmente contenuto i minori

ricavi da Media a seguito dell'uscita dalla UEFA Europa League ai sedicesimi di

finale (2019 - finalista).

L’evoluzione della ripartizione del turnover del settore

sportivo, nell’esercizio 2019/20 mostra il prevalere dei ricavi commerciali a

causa del calo dei ricavi da Match Day, dovuto al COVID e al rinvio della

contabilizzazione dei ricavi TV disputati dopo il 30giugno.

I ricavi da gare risultano pari a £ 78,7 milioni (£ 96,2 milioni nel 2018/19).

La media dei biglietti venduti è stata di 59.254 per 21 partite casalinghe; nel 2018/19:

58.943 per 30 partite casalinghe (2018:

58.012; 2017: 59.886; 2016: 59.834; 2015: 59.930; 2014: 59.790)

I

ricavi da diritti tv ammontano a £ 118,9

milioni (£ 183 milioni nel 2018/19),

registrando un decremento di £ 64,1

milioni.

I ricavi commerciali aumentano complessivamente del 28,3% da £ 110,9 milioni del 2018/19 a £

142,3 milioni. Si pensi che nel 2011/12 ammontavano a £ 52,5 milioni.

La partnership con Emirates è stata estesa a partire dalla

stagione 2019/20 e il rapporto con lo sponsor tecnico Adidas è iniziato dalla

stagione 2019/20.

Il Player Trading.

L’ammortamento dei giocatori è pari a £ 109,1 milioni,

mentre nel 2018/19 era pari a £ 89,7 milioni.

Nell’esercizio 2019/20, l'ammortamento dei giocatori non è

stato compensato dai profitti sulla vendita di giocatori pari a £ 60,5 milioni (nel 2018/19: £ 12,2 milioni) e dai ricavi derivanti

dalle cessioni temporanee, pari a £ 3,48 milioni. Nel 2019/20, rispetto al 2018/19, i ricavi derivanti

dalle cessioni dei giocatori hanno registrato un incremento dovuto alla vendita

di calciatori come Alex Iwobi (Everton), Krjstian Bielik (Derby County)

I profitti

derivanti dalla cessione dei calciatori esercitano un effetto molto importante

sulla redditività complessiva.

Negli ultimi 5 anni la media dei profitti derivanti dalla

cessione ei calciatori è stata di £ 40,23 milioni.

Dal 2005/06 al 2019/20, l’Arsenal ha registrato profitti

sulla vendita dei calciatori per £ 481 milioni, con una media di£ 33 milioni

circa.

Costo dei dipendenti.

Il costo del personale continua ad essere di gran lunga la

più importante voce di costo e ammonta a £ 234,47 milioni (€ 260,27 milioni), con un decremento dello 0,19%.

La crescita inizialmente prevista degli stipendi dei

calciatori è stata compensata da misure

di riduzione dei costi in risposta al COVID-19, tra cui uno schema di riduzione

salariale concordato dai calciatori della Prima Squadra e una rinuncia

ai compensi da parte del gruppo dirigente.

I costi straordinari

risultano pari a £ 10,4 milioni (2019 - £ 3,9 milioni).

I costi straordinari,

inclusi nei costi del personale, per £ 9,5 milioni (£ 3,2 milioni nel 2018/19)

sono relativi, come nell’esercizio precedente, al cambio del “First Team

Management”, ossia dell’allenatore e dello staff.

Depurando il dato dai costi straordinari risulta che i costi

totali del personale, esclusi i costi eccezionali, sono diminuiti di £ 6,7

milioni da £ 231,7 milioni a £ 225 milioni.

La media del numero dei dipendenti, durante il 2019/20, è

stata di 703 (2018/19: 724), di cui: 70 “Playing staff”; 77 “Training staff”; 432

Administrative staff e 124 “Ground staff”.

In aggiunta, sono stati utilizzati come media mensile circa 1.135

“temporary staff”, principalmente nei giorni di “match days” (2018/19: 1.057).

Il Consiglio di Amministrazione è costato £ 529.000 (£

1.503.000 nel 2018/19).

Gli Altri costi operativi, che comprendono tutti i costi

diretti e indiretti e le spese generali relative alle operazioni del settore

calcio del Club e ai ricavi ammontano a £ 78.906.000 (£ 86,8 milioni nel 2018/19).

Tali costi includono anche oneri straordinari.

L’incidenza del “Fattore

Lavoro Sportivo”.

Il Costo del “Fattore Lavoro Sportivo”, dato dalla somma del

costo del personale e degli ammortamenti dei calciatori, rapportato al

fatturato netto sportivo incide per il 101,1% (83,2% nel 2018/19). L’aumento

dell’incidenza è dovuta all’incremento degli ammortamenti.

La gestione

finanziaria.

I risultato da joint venture è negativo per £ 1,492,000 (£ 190,000

nel 2018/19).

Gli oneri finanziari netti, aumentano da £ 12 milioni a £ 13,6

milioni.

Nel dettaglio, gli oneri finanziari lordi, pari a £ 11, 72 milioni, riguardano: interessi

passivi bancari per £ 2 mila; interessi passivi su obbligazioni a tasso

variabile e fisso per £ 10.184.000;

altri oneri per £ 787 mila; e i costi

per finanziamenti a lungo termine per £ 744

mila.

La Variazione del fair value degli strumenti finanziari risulta

negativa per £ 2,537,000 (negativa per £ 693,000 nel 2018/19).

I proventi finanziari sono pari a 644 mila sterline (£ 644 mila nel 2018/19).

Il Breakeven Result.

Ai fini del Fair Play Finanziario il bilancio 2019/20 dovrà essere valutato insieme al bilancio

2020/21, a causa della Pandemia Covid-19.

Nel calcolo dovrà essere considerato l'impatto finanziario negativo del COVID-19, definito come la

perdita di ricavi dovuta alla differenza tra i ricavi medi rilevati negli

esercizi 2019/2020 e 2020/2021 e i corrispondenti ricavi medi attesi previsti

per gli stessi periodi, che come minimo dovranno essere uguali a quelli del

periodo di monitoraggio chiuso nel 2019, anche considerando eventuali aumenti

contrattuali.

Tuttavia

un articolo del “The Guardian” del 25/03/2021, riporta una dichiarazione di Andrea Traverso. Director Financial Sustainability and Research

at UEFA, che definisce tale regola come “purposeless”

Al 30 giugno 2020, il risultato prima delle imposte è negativo

per £ 54.022.000 (-€ 59,9 milioni

con ad un cambio, al 29.05.2020, di 1 EUR = 0,9009 GBP).

Al 30 giugno 2019, il risultato prima delle imposte è negativo

per £ 32.215.000 (-€ 36,3 milioni ad

un cambio, al 31.05.2019, di 1 EUR = 0,8869 GBP).

Al 30 giugno 2018, il risultato prima delle imposte era positivo

per £ 70.214.000 (+€ 80,1 milioni ad

un cambio, al 31.05.2018, di 1 EUR = 0,8768 GBP).

Ai fini del calcolo del Break-even Result, occorre esprimere

gli importi in Euro e bisogna considerare il cambio medio dell’esercizio e non

quello alla data di chiusura del bilancio.

L'Arsenal potrebbe escludere dal calcolo le spese per il

settore giovanile, per il settore femminile, gli ammortamenti che non

riguardino la rosa dei calciatori, le spese per lo sviluppo della comunità ed

eventuali partite contabili “no money”.

Il risultato netto del 2019/20, per la seconda volta consecutiva risulta

negativo per £ 47.778.000 (£ 27.774.000 nel 2018/19).

Il risultato del conto economico complessivo è negativo per

£ 47.774.000; nel 2018/19 era negativo per £ 27.064.000.

Conclusioni.

Per il 2020/21 le partite continuano a disputarsi senza

pubblico e quindi il club viene privato di una importante fonte di ricavo, per

cui era stato fatto l’importante investimento dello stadio.

Le partite con “Closed Doors” privano l’Arsenal di un’importante

fonte di reddito, che nel 2019/20 è scesa al 23,2% del fatturato netto,

determinando la perdita.