Luca Marotta

L’Atalanta ha chiuso il bilancio dell’esercizio 2018,

evidenziando un utile, al netto delle imposte, di Euro 24.397.400 ed un

risultato prima delle imposte positivo per Euro 35.159.370. Bastoni ha

contribuito con 20 milioni di componenti positivi di reddito, tra

valorizzazione e risoluzione anticipata del prestito.

Nel 2017, l’utile, al netto delle imposte, era di Euro

26.728.730; nel 2016, l’utile, al netto delle imposte, era di Euro 256.916; nel

2015 la perdita netta era pari a 1,9 milioni di Euro; nel 2014 la perdita netta

era pari a 2,8 milioni di Euro; nel 2013 era evidenziato un utile al netto

delle imposte di € 10.187, mentre il bilancio 2012 si era chiuso con una perdita

di € 2.158.300.

Gli Amministratori hanno evidenziato che la società ha colto

l’opportunità fornita dai brillanti risultati sportivi conseguiti e di

conseguenza ha operato in modo da “poter rafforzare la propria struttura, l’organizzazione

e il proprio organico in funzione delle finalità e degli obiettivi

aziendali/sportivi”. In effetti una delle conseguenza è stata la decisione

dello Stadio di proprietà.

La partecipazione alla UEFA Champions League 2019/2020,

offrirà l’opportunità di aumentare i ricavi.

Il bilancio 2018, è comunque un bilancio, come i precedenti,

che dipende dal “player trading”, oltre che dai diritti TV della Serie A, che

evidenzia plusvalenze per € 24,23 milioni (€ 46,68 milioni nel2017; € 22,47

milioni nel 2016; € 23,27 milioni nel 2015, € 14,22 milioni nel 2014 e € 14,7

milioni nel 2013).

L’Atalanta presta molta attenzione all’investimento nel

settore giovanile, considerato come tradizionale punto di forza della società e

l’esistenza di plusvalenze latenti molto importanti negli ultimi bilanci, che

successivamente sono state realizzate, ne è la conferma evidente.

Dal punto di vista

sportivo, il bilancio 2018 di Atalanta Bergamasca Calcio S.p.A.

riguarda la seconda parte della stagione sportiva 2017/18 e la prima parte del

campionato 2018/19, entrambe disputate in Serie A col raggiungimento

dell’obiettivo della permanenza in Serie A e per quanto riguarda la stagione

2018/19 anche la partecipazione alla UEFA Champions League.

La stagione sportiva 2017/18 è finita col raggiungimento del

settimo posto in classifica, che ha determinato anche l’acquisizione del

diritto a partecipare ai preliminari della UEFA Europa League 2018/19. In Coppa

Italia l’Atalanta ha disputato la semifinale contro la Juventus vincitrice del

trofeo. In Europa League, l’Atalanta ha disputato, nel mese di febbraio 2018, i

sedicesimi di finale contro il Borussia Dortmund.

La stagione sportiva 2018/19 è finita col raggiungimento del

quarto posto in classifica, che ha determinato anche l’acquisizione del diritto

a partecipare alla UEFA Champions League 2019/20. In Coppa Italia l’Atalanta ha disputato la finale contro la Lazio vincitrice del trofeo.

In Europa League, l’Atalanta è stata eliminata nei play-offs.

Secondo gli Amministratori i buoni risultati sportivi, con

la partecipazione alle competizioni europee, hanno “risvegliato uno

straordinario interesse per la squadra sia da parte della tifoseria che da

parte del mercato” che sempre più dimostra di apprezzare l’organico della

squadra.

L’apprezzamento del mercato verso i calciatori dell’Atalanta

si sta riflettendo nei risultati economici e finanziari. In effetti, il

Fatturato Netto, senza plusvalenze, è risultato in aumento di 3,7 milioni di

Euro, da 81 milioni di Euro a 84,7 milioni di Euro; mentre, il Valore della

Produzione con le plusvalenze è aumentato di € 8.057.411 da e 147.702.000 a €

155.759.411, risultando superiore alla soglia dei 100 milioni di Euro per il

secondo anno consecutivo.

Il Gruppo.

La società Atalanta Bergamasca Calcio S.p.A. è una società

soggetta ad attività di direzione e coordinamento di Odissea S.r.l., ma è

controllata per l’81,28% attraverso la società “La Dea S.r.l.”.

Il bilancio 2017 di Odissea S.r.l si era chiuso con una

perdita di € 4.515.125 e con un patrimonio netto di € 400.283.601, che finanzia

il 72,5% dell’attivo, pari a € 551.906.901.

La società Atalanta Bergamasca Calcio S.p.A. ha costituito

in data 11 aprile 2017 e controlla al 100% la società “Stadio Atalanta s.r.l.”, che dal 10 maggio 2017 è risultata

aggiudicataria, al prezzo di 8.608.600 Euro, del Bando d’Asta Pubblica per

l’aggiudicazione dello Stadio Atleti Azzurri d’Italia del Comune di Bergamo. L’atto

di compravendita dello stadio è datato 08/08/2017 con efficacia 17/10/2017.

Per l’acquisto dello stadio e la ristrutturazione dello

Stadio di Bergamo, la società controllata “Stadio Atalanta S.r.l.” ha ottenuto

un finanziamento concesso in pool da Unione di Banche Italiane S.p.A. e

Istituto per il Credito Sportivo. La Società “Atalanta Bergamasca Calcio

S.p.A.” ha costituito pegno a favore del pool che ha concesso il finanziamento,

sulle quote di partecipazione del capitale sociale della controllata. Inoltre,

sempre in relazione a tale contratto di finanziamento, la Società “Atalanta

Bergamasca Calcio S.p.A.” si è costituita garante di “Stadio Atalanta S.r.l.” a

favore dei Creditori Garantiti per un importo massimo garantito di €

25.625.000.

La

società controllata “Stadio Atalanta S.r.l.” ha chiuso l’ultimo esercizio con una perdita

di Euro 338.697 ed un Patrimonio netto di

Euro 5.120.604.

Il valore di iscrizione della partecipazione totalitaria,

pari a € 5.600.000, è stato mantenuto al costo.

La società “Stadio Atalanta S.r.l.” ha come oggetto sociale la ristrutturazione e gestione

dello Stadio di Bergamo; con programmazione dei lavori di ristrutturazione a partire

dal 2019 e ultimazione nell'estate del 2021.

Per fare questo, durante l'esercizio 2018 la società Stadio

Atalanta S.r.l. ha deliberato un versamento soci in conto capitale di € 3,5

milioni per far fronte agli impegni finanziari di breve periodo non coperti

dagli istituti finanziari. La società Atalanta Bergamasca Calcio S.p.A., al 31

dicembre 2018, ne ha versati € 500.000. Il 22 gennaio 2019 Stadio Atalanta

S.r.l. e Comune di Bergamo hanno sottoscritto la convenzione urbanistica del

piano attuativo relativo ai lavori su Stadio e aree adiacenti; il 31 gennaio

2019 sono stati presentati gli elaborati progettuali esecutivi di tutte le

urbanizzazioni previste dal Piano Attuativo, ed è stato richiesto il titolo

abilitativo per gli interventi sulla tribuna (ex curva) nord e relative

urbanizzazioni, oggetto del lotto 1 di intervento; il 19 febbraio 2019 si è

tenuta la conferenza dei servizi con i rappresentanti degli Enti coinvolti, con

richiesta di variazioni, che hanno

comportato come previsione di conclusione dell'iter pubblicistico di

approvazione della progettazione degli interventi sul lotto 1 entro la fine del

mese di marzo/inizio aprile 2019; alla data della Relazione sulla gestione, per

i lavori di rifacimento della ex curva nord e relative urbanizzazioni, era previsto

come termine il mese di Settembre 2019.

La

società Atalanta Bergamasca Calcio S.p.A. non è soggetta all’obbligo di

redazione del bilancio consolidato in quanto lo stesso è predisposto

dalla società controllante Odissea srl, come permesso dai commi 3 e 4 dell'art. 27 del D.Lgs. 9 aprile 1991 n.

127. L’Atalanta Bergamasca Calcio S.p.A. redige comunque il bilancio

consolidato ai fini del rispetto delle norme NOIF della FIGC, nel cui perimetro

rientra esclusivamente la società controllata Stadio Atalanta S.r.l..

I rapporti con parti

correlate.

“Atalanta Bergamasca Calcio S.p.A.”, in qualità di

consolidata, aderisce al regime di consolidato fiscale nazionale del Gruppo

facente capo a Odissea S.r.l.. Nel 2018, figurano oneri da adesione al regime

di consolidato fiscale per € 8.059.694; nel 2017 figuravano oneri da adesione

al regime di consolidato fiscale per € € 2.809.332. I

crediti verso la società controllante Odissea S.r.l. pari a € 205.725 (€

402.537 nel 2017) sono crediti derivanti dall'adesione al regime del

consolidato fiscale per € 204.525.

Con le parti correlate, al 31 dicembre 2018, risultano

crediti per € 344.385, debiti per € 5.880.814, ricavi per € 401.396 e costi per

€ 9.351.134. Inoltre, figurano Immobilizzazioni per € 52.834, di cui € 48.826

riguardante la società “Kiko srl”; € 1.663 la società “Food Management srl”; € 1.265

riguardanti il rapporto con la società “Hexagon Spa” ed € 1.080 la società

“Siren Coffee srl”.

L’importo maggiore per quanto riguarda i debiti è quello

verso la società “Odissea srl” per € 5.518.907 (di natura fiscale) e come

componenti negativi di reddito il rapporto con la società “Odissea srl”, ha

determinato costi per € 8.059.694, sempre per ragioni fiscali.

Le garanzie rilasciate dalla controllante indiretta Odissea

S.r.l. a favore di istituti di credito ammontano a complessivi € 11.218.242.

La continuità

aziendale.

La società di revisione Fidital Revisione Srl, nella sua

relazione non ha fatto richiami o rilievi.

Il Collegio Sindacale non ha rilevato eventuali irregolarità

gestionali ed ha espresso parere favorevole, in base al principio contabile n. 24 OIC in materia, alla capitalizzazione dei

costi del vivaio, subordinando l’eventuale distribuzione di dividendi

all’importo in eccesso a tali spese capitalizzate.

Il Collegio Sindacale aggiunge che la capitalizzazione dei "costi del settore giovanile",

limitamento a quelli sostenuti per la fase di sviluppo di giovani atleti

tesserati, riguarda costi che rappresentano investimenti e “che trovano ritorno sia in termini di

economie (utilizzo in prima squadra dei giovani provenienti dal settore) sia in

termini finanziari/economici (cessioni ad altre società dei diritti e

conseguimento di relative plusvalenze)”.

La Struttura dello

Stato Patrimoniale.

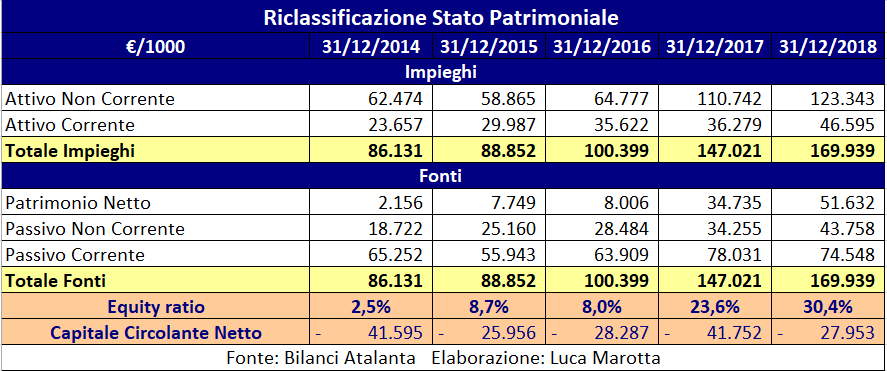

Il totale dell’attivo è aumentato del 15,6%, da € 147,02

milioni a € 169,94 milioni. I diritti pluriennali alle prestazioni dei

calciatori, pari a € 83.253.511, incidono per il 49% sul totale dell’attivo; le

immobilizzazioni materiali per il 7,4%, grazie alle presenza della voce terreni

e fabbricati per € 7,99 milioni; mentre, le partecipazioni in imprese

controllate, che contengono lo stadio di proprietà, pari a 5.600.000 Euro,

incidono per il 3,3% sul totale dell’attivo.

L’INDICE

DI INDEBITAMENTO

Il

rapporto tra patrimonio netto e il totale delle passività determina l’indice di

indebitamento. Tale valore deve muoversi all’intorno di 1. Nel caso in

questione, l’indice di indebitamento è pari a 0,436 (0,309 nel 2017) ed è

migliorato notevolmente.

Infatti, l’equity ratio è aumentato dal 23,6% al 30,4%. Il

ricorso al capitale di terzi è comunque prevalente, incidendo per il 69,6%

sul finanziamento dell’attivo.

L’INDICE

DI SOLVIBILITA’ TOTALE

Il

rapporto tra attività totali e debiti totali determina l’indice di solvibilità

totale. Una società è solvibile quando il totale

dell’attivo è superiore al totale dei suoi debiti. Quanto maggiore risulta tale

indice, tanto più la società è solvibile. Nel caso in questione,

l’indice di solvibilità totale è pari a 1,44 (1,31 nel 2017), ciò vuol dire che,

in base ai criteri di valutazione adottati nella redazione del bilancio, il

club possiede dei beni il cui valore è sufficiente a pagare i debiti.

L’INDICE

DI SOLVIBILITA’ CORRENTE

Il

rapporto tra attività correnti e passività correnti determina l’indice di

solvibilità corrente. Tale indice serve a verificare se l’attivo corrente è in

grado di pagare i debiti a breve. Nel caso in questione, l’indice di

solvibilità corrente è pari a 0,63 (0,46 nel 2017), ciò vuol dire che, in base

ai criteri di valutazione adottati nella redazione del bilancio, l’attivo a breve

non sarebbe in grado di pagare i debiti a breve.

Tuttavia,

nelle passività a breve sono presenti i ratei e i risconti passivi per € 22.278.721,

di cui € 13.352.431 per Proventi televisivi.

Il totale delle passività correnti del Club, con esclusione

dei ratei e risconti passivi, raggiunge la cifra di 52,3 milioni di Euro,

comunque superiore al totale delle attività correnti.

L’Indicatore di Liquidità della FIGC.

Tale

indicatore, che è finalizzato a misurare il grado di equilibrio finanziario di

breve termine, ossia la capacità della società di far fronte agli impegni

finanziari con scadenza entro i 12 mesi, coincide sostanzialmente con l’indice

di solvibilità corrente.

Detto

indicatore di Liquidità tra le Attività Correnti considera le disponibilità

liquide e i crediti esigibili entro dodici mesi ed esclude i Crediti tributari

per imposte anticipate; mentre tra le Passività Correnti considera i debiti con

scadenza entro i dodici mesi ed esclude i Debiti verso soci postergati ed

infruttiferi. Per tale indicatore il risultato sarebbe pari a 0,65, ed è conforme a quanto richiesto,

perché superiore alla soglia minima stabilita dalla FIGC per la serie A che

è di 0,6.

Il Patrimonio Netto.

Il patrimonio netto risulta positivo per € 51.632.176, nel 2017

era positivo per € 34.734.776. La variazione di € 16.897.399 è imputabile all’utile

di esercizio per € 24.397.400 e al decremento della riserva versamento soci in

c/futuro aumento capitale sociale - Socio La Dea S.r.l., dovuto alla restituzione effettuata. In effetti, nel corso

dell'esercizio con la delibera del 3 Maggio 2018 con la quale, si è provveduto

oltre a destinare l'utile dell'esercizio anche a restituire al socio La Dea

S.r.l. la riserva per versamenti soci c/futuro aumento capitale sociale per €

7.500.000.

La destinazione del risultato

dell'esercizio precedente è stata la seguente: € 965.394 a Riserva legale; € 2.672.873 a Riserve statutarie € 23.090.463

come Utili portati a

nuovo.

I mezzi propri finanziano il 30,4% (23,6% nel 2017) delle

attività e il 62% dei diritti pluriennali alle prestazioni dei calciatori (41,5%

nel 2017). Per la restante parte si fa ricorso al capitale di terzi.

Il Capitale sociale ammonta a € 4.893.750.

L’indebitamento

finanziario.

La posizione finanziaria netta risulta negativa per € 2,4

milioni (-€ 1,9 milioni nel 2017) ed è abbondantemente inferiore al fatturato

netto. L’EBITDA del bilancio 2018 è positivo per € 72.010.074 (€ 67.296.048 nel

2017). Il rapporto NET DEBT / EBITDA, che esprime la misura temporale in anni

del tempo occorrente per restituire il debito finanziario è pari a 0,03 (0,028 nel

2017).

I debiti verso le banche aumentano di € 3.024.296, da € 8.553.566 a € 11.577.862,

di cui € 10.529.032 (€ 7.499.983 nel 2017) con scadenza oltre l’esercizio successivo.

I debiti verso banche, pari a complessive € 11.577.862, si

riferiscono per intero alle quote da rimborsare agli istituti finanziari a

fronte della stipula di mutui e finanziamenti.

L’esposizione maggiore riguarda il Credito Sportivo.

I debiti verso altri finanziatori risultano azzerati (€

865.500 nel 2017).

I crediti da calciomercato ammontano a € 18,75 milioni di

Euro; di cui € 17.559.000 (€ 5.500.000 nel 2017) verso le società calcistiche

di Lega ed € 1.189.314 verso società calcistiche estere.

I debiti da calciomercato ammontano a € 17.511.468, di cui €

644.076 per debiti verso società calcistiche estere.

Ai fini del Financial Fair Play la nozione di Net debt, già nota in base alla vecchia

regolamentazione, come differenza tra debiti finanziari e disponibilità liquide

integrata del saldo tra debiti e crediti verso società di calcio, è stata

ulteriormente integrata con la considerazione nel conteggio anche dei debiti

fiscali e previdenziali non correnti. In genere tali debiti riguardano le rateizzazioni

pluriennali col fisco, che nel caso dell’Atalanta sono assenti.

Il saldo tra debiti e crediti da calciomercato risulta negativo

per circa € 14,9 milioni (+€ 18,4 milioni nel 2017) e l’indebitamento

finanziario valutato ai fini del Fair Play Finanziario, resta al di sotto del

fatturato netto, essendoci debiti tributari non correnti di importo molto basso,

la posizione finanziaria netta ai fini del Financial Fair Play, è negativa per

€ 17,3 milioni.

Il nuovo regolamento del Fair Play Finanziario ha introdotto

la nozione di “Relevant Debt”. La

nozione di debito rilevante (“Relevant

Debt”) corrisponde alla nozione di “Net Debt” meno l'importo del debito

direttamente attribuibile alla costruzione e/o alla modifica sostanziale dello

stadio e/o alle strutture di formazione dall'inizio del debito fino a 25 anni

dopo la data in cui il debito l'attività è dichiarata pronta per l'uso. Il “Relevant Debt” non deve essere superiore

congiuntamente a due limiti: € 30 milioni e a 7 volte la media della differenza

tra valore e costi della produzione. Nel caso dell’Atalanta, al 31.12.2018,

sono presenti debiti per la ristrutturazione de le centro sportivo e i debiti

per la ristrutturazione dello stadio; potrebbero fare la loro comparsa nei

prossimi bilanci consolidati, che sono redatti per la FIGC.

L’ Indicatore di

Indebitamento della FIGC.

Indicatore

di Indebitamento è finalizzato a misurare il grado complessivo di Indebitamento

della società in rapporto al Valore della Produzione medio degli ultimi tre

esercizi. Secondo la FIGC, detto indicatore di Indebitamento rappresenta il

raccordo tra la componente finanziaria dei Debiti e quella economica del Valore

della Produzione e segnala in modo sintetico la sostenibilità

dell’indebitamento.

I debiti iscritti in bilancio al 31.12.2018 ammontano a € 82,13 milioni, da tale aggregato deve

essere sottratto l’importo delle Attività Correnti (C.U.25/A del 18 dicembre

2018 della FIGC), mentre il valore della produzione medio degli ultimi tre

anni è pari a € 128,85 milioni.

Pertanto

il rapporto tra debiti e valore della produzione medio degli ultimi tre

esercizi è pari a 0,28, comunque

inferiore alla soglia massima consentita stabilita dalla FIGC per la Serie A

che è di 1,5.

Gli Altri debiti.

I

debiti tributari sono pari a € 3.787.268 (€ 6.414.441 nel 2017) e finanziano il

2,23% delle attività. Tali debiti comprendono i debiti verso l’Erario per

ritenute tesserati e dipendenti effettuate che ammontano a € € 2.850.228 (€

4.264.065 nel 2017), che riguardano le normali mensilità liquidate a dicembre

2018 e gennaio 2019 e gli incentivi liquidati a dicembre 2018.

Gli

altri debiti ammontano a € € 17.056.726 e finanziano il 10% dell’attivo. Tali debiti comprendono i debiti verso il personale, come

debiti per premi a tesserati per € 2.551.133, debito per la mensilità di

dicembre 2018 pagato a gennaio 2019 per € 1.770.068.

I debiti verso gli agenti dei calciatori figurano tra gli

“altri debiti” e ammontano a € 6.681.439 (€

8.605.604 nel 2017; € 4.917.704 nel 2016; € 4.006.164 nel 2015 ed € 4.651.334 nel

2014). Tuttavia per tale voce figura in aggiunta

anche un importo di € 2.735.406 allocato tra i “debiti verso fornitori”. In considerazione

di ciò l’incidenza dei debiti verso agenti è pari a circa l’ 8% del valore

globale della Rosa

Il totale dei Fondi rischi e oneri diminuisce da € 14.027.469 a € 13.603.337.

Il Fondo per imposte anche differite diminuisce da € 13.410.653 a € 12.977.206,

poiché durante l’esercizio 2018 sono stati accantonati fondi per imposte

differite per € 4.057.493 e sono stati utilizzati fondi per imposte differite

per € 4.490.940. Gli altri fondi rischi e oneri,

risultano pari a € 626.131 (€ 616.816 nel 2017). Durante l’esercizio 2018 sono

stati accantonati altri fondi per € zero e l'utilizzo avvenuto nel 2018 è stato

di € 9.315.

Il Valore della Rosa

dei calciatori.

Il valore contabile netto dei diritti pluriennali alle

prestazioni dei calciatori ammonta a € 83.636.770 e rappresentano il 48,99%

dell’attivo. La variazione in aumento è stata di € 383 mila.

Nel 2018 risulterebbero investimenti fatti per € 38.336.197,

tra cui BETTELLA DAVIDE (F. C.

Internazionale Milano S. p. A.) per € 7.030.000; TUMMINELLO MARCO (AS

Roma) per € 5.040.000; CARRARO MARCO (F. C.

Internazionale Milano S. p. A.) per € 5.025.000 e MATTIELLO FEDERICO (Juventus

Football Club S. p. A.) per € 5.000.000.

Nel 2017, il

valore contabile netto dei diritti pluriennali alle prestazioni dei calciatori

ammontava a € 83.636.770 e incideva per il 56,89% sul totale dell’attivo. La

variazione in aumento era stata di € 41,3 milioni.

Nel 2016, il valore contabile netto dei diritti pluriennali

alle prestazioni dei calciatori ammontava a € 42.357.605 (€ 38.007.793 nel 2015)

e rappresentava il 42,19% dell’attivo.

La variazione in aumento è stata di € 4.350.000.

Le Infrastrutture

sportive.

Da sottolineare la presenza tra le immobilizzazioni

materiali del Centro Sportivo Bortolotti.

La voce terreni e fabbricati espone un valore contabile

residuo di € 7.987.049 (€ 6.427.890 nel 2017), con un costo storico di € 12.028.373,

con investimenti effettuati per € 1.559.159.

Le immobilizzazioni materiali in corso pari a € 3.998.846 riguardano

lo stato avanzamento lavori della nuova palazzina del settore giovanile, presso

il centro sportivo Bortolotti.

Infatti, nel corso del 2018, sono stati effettuati lavori di

ampliamento e ristrutturazione del Centro Sportivo Bortolotti di Zingonia a

servizio prevalentemente del Settore Giovanile. Sono stati realizzati due nuovi

campi regolamentari a 11 su terreni di nuova acquisizione adiacenti il centro

sportivo già esistente e la realizzazione della nuova palazzina del Settore

Giovanile è stata quasi ultimata, per un totale di investimento al 31 dicembre

2018 pari ad € 7.549.259. Tale investimento è stato in parte finanziato per €

5.042.500 dall'Istituto per il Credito Sportivo.

A quanto sopra scritto, bisogna aggiungere che nel

consolidato figura anche lo stadio di proprietà della società controllata

“Stadio Atalanta srl” denominato “Stadio Atleti Azzurri d’Italia”, acquistato

il giorno 8 agosto 2017, per 8.608.600 e che comporterà un ulteriore

investimento di circa 16 milioni per la ristrutturazione.

Il Rendiconto Finanziario

Dal Rendiconto Finanziario si evince che la variazione delle

disponibilità liquide è stata positiva per € 1,67 milioni e che essa è dipesa

soprattutto dal flusso di cassa generato dalla gestione operativa che è stato positivo

per € 24,8 milioni, a causa delle variazioni di capitale circolante netto

positive per 35,26 milioni di Euro.

Il Flusso finanziario dell'attività di investimento è stato

negativo per € 17,8 milioni, con Investimenti in immobilizzazioni immateriali

che hanno drenato € 42.242.233 (€ 67.416.186 nel 2017) ed entrate da realizzo

disinvestimenti in immobilizzazioni immateriali che hanno apportato flussi per €

31.050.000 (€ 47.225.200 nel 2017).

Il Flusso finanziario dell'attività di finanziamento è stato

negativo per € 5,32 milioni a causa di Rimborso di

capitale per € 7.500.000; Rimborso finanziamenti per € 2.858.951; Decremento

debiti a breve verso banche per € 4.753 e Accensione finanziamenti per €

5.042.500.

La Gestione

Economica.

Il valore della produzione, soprattutto grazie ai ricavi

complessivi della gestione calciatori (Plusvalenze, prestiti e altri proventi) e

all’incremento dei ricavi TV nazionali, è aumentato del 5,5% da € 147,7 milioni

a € 155,7 milioni.

I costi della produzione sono aumentati del 14,5%, in misura

più che proporzionale rispetto al valore della produzione, precisamente da € 104,87

milioni a € 120,1 milioni.

La differenza tra valore della produzione e costi della

produzione è in peggioramento di 7,16 milioni di Euro, perché è positiva per € 35.674.354,

mentre nel 2017 era positiva per € 42.835.909.

I ricavi.

Il fatturato al netto delle plusvalenze e di altri proventi

riguardanti il Player Trading e dello storno dei costi del vivaio, risulta ammontare ad € 84,7 milioni.

I proventi televisivi “stimati” conseguiti

nell'esercizio 2018 ammontano a circa € 53.886.846, contro

€ 53.327.023conseguiti nel 2017. Nel 2018, tali proventi comprendono anche i

proventi da competizioni europee, pari a € 6.163.352 (€ 8.825.000 nel 2017),

tali proventi sono relativi ai risultati conseguiti

nella Europa League 2017 /2018 (sedicesimi di finale) e della fase preliminare

e Play Off della seconda competizione europea per la stagione sportiva

2018/2019

I diritti non audiovisivi “stimati”,

per la disputa del campionato di Serie A, risultano

pari a € 1.746.433 (€ 2.172.063 nel 2017).

I ricavi da gare

sono pari a € 8 milioni (€ 7,3 milioni nel 2017). In particolare gli

abbonamenti aumentano da € 2.813.857

a € 3.031.395, anche perché il numero delle tessere

sottoscritte è aumentato a 14.041

a 15.674. I ricavi da gare di campionato diminuiscono da

€ 1.474.650 a

€ 1.230.842. Nel 2018 i ricavi da gare internazionali ammontano a € 917.377 (€

736.098 nel 2017).

Nei risconti passivi figurano risconti passivi per Quota

Abbonamenti per € 1.793.390 (€ 1.436.679 nel 2017).

I ricavi da

sponsorizzazioni ammontano a € 14.958.661 (€ 14.130.768 nel 2017). Tali

ricavi includono i ricavi di tutte le iniziative poste in essere

(sponsorizzazione prima squadra, settore giovanile, football camp, e altro). Nei

risconti passivi figurano risconti passivi per Contratti di sponsorizzazione e

pubblicità per € 1.918.978.

Il grafico relativo all’evoluzione della distribuzione

percentuale nel tempo del fatturato netto dell’Atalanta, mostra la “teledipendenza” dell’Atalanta, almeno per quanto

riguarda il fatturato netto.

La capitalizzazione dei costi del vivaio, che rappresenta

uno storno di costi, è stata effettuata per € 2.689.378 (€ 2.224.540 nel 2017).

Il Player Trading.

L’attività legata alla gestione calciatori, durante il 2018,

considerando anche i relativi ammortamenti, ha generato un risultato positivo di

circa € 28,07 milioni (€ 41,24 milioni nel 2017; € 9,3 milioni nel 2016; € 12,1

milioni nel 2015). Praticamente dall’esercizio 2012, l’Atalanta riesce ad

evidenziare una gestione del Player Trading con risultati positivi, tali da

coprire il costo degli ammortamenti dei calciatori.

Le plusvalenze da

cessione diritti pluriennali calciatori ammontano a € 24.231.467 (€ 46.685.266

nel 2017; € 22.472.637 nel 2016; € 23.270.300 nel 2015) e riguardano: Gagliardini

per € 20.400.217, De Luca per € 125.000 e Kurtic per € 3.706.250.

I proventi da cessione temporanea

calciatori ammontano a € 13.476.965 (€ 6.365.262 nel 2017) e

riguardano: Kessie per € 7.500.000, Paloschi per € 925.000, D'Alessandro per €

350.000, Cristante per € 2.500.000, Sportiello per € 316.667, Petagna per €

800.000, Mattiello per € 500.000, Cornelius per € 554.000, Radunovic per €

22.727 e Cabezas per € 8.571.

Gli altri proventi da gestione calciatori

pari a 32,4 milioni di Euro riguardano premi di rendimento per € 6.950.000; la valorizzazione di Bastoni per 5 milioni

di Euro; i proventi da esercizio di contropzione riguardanti Spinazzola

per € 3.706.250 e proventi da

risoluzione anticipata di prestiti per € 15.000.000 riguardanti Bastoni.

I premi di rendimento riguardano: Gagliardini per €

3.500.000, Kessie per € 1.000.000, Cristante per € 1.000.000, Rizzo per €

750.000, Paloschi per € 500.000, Kurtic per € 200.000.

Per quanto riguarda le operazioni di calciomercato relative

a Bastoni occorre ricordare che lo stesso fu ceduto all’Inter il 31 agosto 2017

determinando una plusvalenza di € 10.559.999. Bastoni rimase a Bergamo in

prestito biennale. Nella stagione 2017-2018 l 'Atalanta lo inserisce stabilmente in

prima squadra, ottenendo 4 presenze in campionato. L'Inter comunicò il 14

luglio 2018 di aver risolto anticipatamente il prestito di Bastoni all'Atalanta,

pagando €15.000.000 per la risoluzione anticipata. Il 7 agosto, Bastoni fu girato

in prestito al Parma,

Le minusvalenze da

cessione dei diritti pluriennali alle prestazioni dei calciatori pari a

€ 258.488 riguardano: EMMANUELLO SIMONE (Juventus) per € 55.963; VALENTE

MICHELE (Hellas Verona per € 68.571; LUCINI

STEFANO per € 42.254 e MOLINA SALVATORE per € 32.992.

I costi per trasferimenti temporanei di

calciatori ammontano a € 5.436.843

(€ 2.137.085 nel 2017) e sono relativi principalmente a Zapata per €

2.500.000, Varnier per € 1.500.000, Rigoni per € 526.316, Pasalic per €

500.000, Cristante per € 155.443, Orsolini per € 142.857, Spinazzola per €

75.000, Caia per € 22.727 e Chiossi perr € 14.500.

Gli altri oneri di gestione calciatori riguardano i premi

di valorizzazione per € 3.090.870 (Zapata € 2.000.000, Emmanuello € 180.000,

altri calciatori del settore giovanile i cui diritti sono stati ceduti in

prestito in Serie B o Lega Pro per € 910.870) e alcune sell on fee passive e

premi di rendimento per € 845.647 (Petagna € 400.000, Kurtic € 342.000,

Cristante € 103.647).

Gli

ammortamenti della rosa calciatori ammontano a € 30.658.632 (€

19.900.859 nel 2017).

Le operazioni di mercato dei diritti alle prestazioni dei

calciatori della Campagna

trasferimenti invernale 2019 hanno comportato un

miglioramento economico prevalentemente derivante dalla rilevazione della

plusvalenza di Kessiè e un miglioramento dei flussi finanziari di circa € 5,0

milioni nel primo semestre 2019. Infatti. Nel mese di febbraio 2019, si sono verificate

le condizioni di obbligo di riscatto da parte di AC Milan S.p.A. per il

calciatore Kessiè (per un valore di cessione pari a € 18 milioni).

I costi.

I costi del personale diminuiscono del 7,6%, da € 53,57 milioni

a € 49,52 milioni e incidono per il 58,6% sul fatturato netto e rappresentano 41,3%

dei costi della produzione.

Nella Relazione sulla Gestione è scritto che il costo del

personale tesserato è stato di 45,6 milioni di Euro e quello del personale non

tesserato è stato di 3,9 milioni di Euro.

Gli

amministratori hanno evidenziato che il costo totale del personale dell'anno

2018 è influenzato da minori incentivi all'esodo per € 2.159.801 (€ 4.693.399

al 31 dicembre 2017) e da minori Premi Individuali per complessivi € 6.265.092

(€ 7.263.155 al 31 dicembre 2017) riferiti per € 2.669.000 alla Stagione

Sportiva 17/18 e per € 3.596.092 alla Stagione Sportiva 18/19.

L’ Indicatore di

Costo del Lavoro Allargato.

L’

Indicatore di Costo del Lavoro Allargato è calcolato attraverso il rapporto tra

il Costo del Lavoro Allargato ed i Ricavi ed è finalizzato a misurare il peso

economico del costo del lavoro.

Il

Costo del Lavoro Allargato include i costi per il personale, comprensivi degli

ammortamenti dei diritti alle prestazioni dei calciatori; i Ricavi, considerati

ai fini del denominatore del rapporto, comprendono i Ricavi delle vendite e

delle prestazioni, i Proventi da sponsorizzazioni, i Proventi pubblicitari, i Proventi

commerciali e royalties, i Proventi da cessione diritti televisivi, i Proventi

vari e le Plusvalenze da cessione dei diritti alle prestazioni dei calciatori

al netto delle relative Minusvalenze.

Per il Costo del Lavoro Allargato si considera il valore

risultante dall’ultimo bilancio d’esercizio approvato, mentre i Ricavi sono

dati dai loro valori medi degli ultimi tre bilanci d’esercizio approvati.

Nel caso in

questione, se si considerasse tutto il costo del personale, il valore è di 0,64

tale valore risulta al di sotto del limite richiesto dalla FIGC per la Serie A

la cui soglia è di 0,8.

Soprattutto a causa della riduzione del costo del personale

e l’aumento dei ricavi televisivi nazionali, il rapporto tra costo del

personale e fatturato netto è diminuito, dal 66,1% al 58,5%.

Gli ammortamenti e le svalutazioni pari a € 36,33 milioni (€

24,46 milioni nel 2017) rappresentano il 30,3% dei costi della produzione.

I

costi per servizi ammontano a € 18.409.517 (€ 16.570.170 nel 2017) e

comprendono i compensi a terzi pari ad € 5.759.854, che a loro volta comprendono

tra l'altro le collaborazioni con consulenti e con procuratori sportivi per €

3.252.645 e compensi riconosciuti all'organo amministrativo per € 980.000.

I

costi di locazione degli impianti sportivi, per € 731.227, per l'anno 2018,

hanno riguardato lo Stadio di Bergamo il cui affitto è stato riconosciuto alla

controllata Stadio Atalanta S.r.l.. In aggiunta per € 140.000 hanno riguardato il

Mapei Stadium di Reggio Emilia dove l'Atalanta ha disputato le gare casalinghe della

Europa League 2017/2018 e 2018/2019.

Il punto di pareggio.

Il risultato prima delle imposte è positivo per € 35.159.370;

mentre nel 2017 era positivo per € 40.368.939 e nel 2016 era positivo per €

2.060.426.

Il risultato aggregato degli ultimi tre bilanci è positivo

per circa 77,6 milioni di Euro. Si può affermare che la gestione economica, dal

punto di vista del Fair Play Finanziario rispetta l’obiettivo del pareggio, tenuto

anche conto che non bisogna considerare dei costi “virtuosi”.

Conclusioni.

In estrema sintesi, il bilancio relativo all’anno solare 2019

si è chiuso con un risultato positivo grazie all’attività del Player Trading,

che ha prodotto ricavi derivanti dalla gestione calciatori molto importanti.

Per il risultato dell'esercizio 2019, gli Amministratori scrivevano nella

Relazione sulla gestione, che alla luce dei risultati conseguiti dalla squadra

nel campionato 2018/19, delle plusvalenze già conseguite nel corso della

campagna trasferimenti di gennaio 2019, delle previsioni in merito alla

distribuzione dei diritti televisivi del campionato 2019/20, è possibile “prevedere

che anche l'esercizio 2019 si chiuderà con un risultato economico positivo”.

Di fatto, i risultati sportivi del 2018/19 hanno permesso l’acquisizione

del diritto a partecipare alla UEFA Champions League 2019/2020, con la

possibilità di fare un salto di aumentare i ricavi del 2019.