Luca Marotta

Il bilancio consolidato del Gruppo che fa capo a FC

Internazionale Milano SpA, al 30 giugno 2022, evidenzia una perdita consolidata netta di Euro 140.056.180

(-245.579.254 nel 2020-21 e -102.393.789

nel 2019-20; -€48.387.493 nel 2018/19; -€17.753.536 nel 2017-18; -€ 24.576.123

nel 2016-17).

Al

30.06.2022, la voce debiti dello

Stato Patrimoniale ha raggiunto la cifra di € 881.150.062 (€ 827.623.779

nel 2020/21). Secondo il Presidente Steven Zhang, la stagione 2021/22 “da un punto di vista finanziario

è la prima a presentare segnali di ripresa dopo gli sconvolgimenti provocati

dalla pandemia da Covid-

E’ bene ricordare che nell’esercizio precedente fu effettuata

la rivalutazione del marchio e della

Libreria Storica per 212,14 milioni di Euro, che ha permise di rendere

positivo il Patrimonio Netto Consolidato. In particolare, il marchio fu

rivalutato di € 163.407.000.

Nel periodo della pandemia da COVID-19, i provvedimenti

adottati per contrastarla hanno esercitato enormi effetti negativi, imponendo

la disputa delle competizioni con gli stadi a porte chiuse, determinando, di

conseguenza, l’azzeramento dei ricavi da gare.

A differenza dell’esercizio precedente, nel 2021/22, oltre i

ricavi da gare hanno ripreso a dare il loro contributo, e l’Inter ha anche usufruito

dell’enorme apporto notevole delle plusvalenze pari a € 105.232.497 (€ 2.287.893 nel 2020/21), che nel 2020/21 furono pari a €

2.287.893.

Soprattutto

a causa del Nuovo Prestito Obbligazionario, la voce “Debiti” è aumentata per

Euro 53.526.583.

Grazie alle plusvalenze e alla ripresa dei ricavi da gare, i

ricavi sono aumentati del 20,5%; tuttavia, lo squilibrio economico permane, poiché i costi sono diminuiti

solo de7,2% ad Euro 527.911.546. Molto probabilmente occorreva una

maggiore contrazione dei costi.

L’ammortamento

dei diritti pluriennali alle prestazioni sportive dei calciatori è diminuito

di 35,98 milioni di Euro, pari al 19,1% in meno rispetto all’esercizio

precedente.

Resta l’enorme problema del costo del debito finanziario che viene rinnovato con altro

debito con il conseguente importo notevole degli oneri finanziari. Nel 2021/22,

l’enorme peso degli oneri finanziari,

dovuto all’indebitamento, ha determinato una gestione finanziaria negativa

per 48,33 milioni di Euro in aumento rispetto all’esercizio precedente di 12,9

milioni di Euro.

Il

nuovo BOND da 415 milioni di euro con scadenza 2027, riservato a investitori

istituzionali, ha avuto ha i seguenti obiettivi:

-

riscattare le obbligazioni senior in circolazione con scadenza 2022 (per

complessivi 375 milioni)

-

rimborsare la revolving credit facility (da 50 milioni e concessa da Goldman

Sachs e Ubi Banca);

-

pagare commissioni e spese.

Il

rendimento di tale Bond è del 6,75%, in aumento sensibile rispetto al 4,875%

dei due precedenti bond

Dal punto di vista

sportivo la stagione sportiva 2021-2022, l’Inter è giunta seconda nel

campionato di Serie A; ha vinto la Coppa Italia.

Nella

Champions League 2021-2022, l’Inter è stata eliminata negli ottavi dal

Liverpool.

La

stagione sportiva 2020-

Nella

Champions League 2020-2021, l’Inter è arrivata ultima nel Group Stage (nel

2020/21 l’Inter è arrivata terza nel Group Stage di Champions League ed è stata

sconfitta nelle finale di da UEFA Europe League parte del Siviglia).

La Struttura del

Gruppo

Gli azionisti del Gruppo F.C. Internazionale Milano al 30 giugno

2022, risultavano i seguenti: “Great Horizon S. à r.l.”, società interamente

facente capo a Suning Holdings Group Co., Ltd, con il 68,55%; International

Sport Capital S.p.A., con il 31,05%; Minoranze con lo 0,4%.

Nell’ambito

delle operazioni di rifinanziamento del debito, in data 15 maggio 2021, Great

Horizon S.a.r.L ha conferito le azioni detenute alla neocostituita Grand Tower S.à r.l..

L’area di consolidamento al 30 giugno 2022

comprende quindi, come società Capogruppo la società F.C. Internazionale Milano

Spa con INTER BRAND S.R.L. al 100%; INTER FUTURA S.R.L. al 100% INTER MEDIA AND COMMUNICATION S.P.A. al

100% e M-I Stadio S.r.l. (consolidata con “equity method”) al 50%.

Il capitale di INTER MEDIA AND

COMMUNICATION S.R.L. è detenuto al

55,61% direttamente dalla Capogruppo FC Internazionale Milano SpA e al 44.39% è

detenuto indirettamente tramite da Inter Brand S.r.l.

Inoltre la società, denominata “Shanghai Inter Brand Trading

Co., Ltd.”, risulta controllata da “Inter Brand S.r.l.”.

La

società “Shanghai Inter Brand Trading Co. Ltd”, non è stata consolidata perché

non rappresenta più un investimento durevole ed è stata avviata la procedura

per la messa in liquidazione.

M-I Stadio S.r.l. controlla il 90% di Asansiro Srl.

Come scritto nella Relazione sulla

Gestione, il Gruppo Suning è una “multinazionale cinese operativa nel

mercato al dettaglio dell’elettronica di consumo”.

Rapporti con parti

correlate

I rapporti con le parti correlate appaiono molto importanti

e riguardano essenzialmente l’attività di finanziamento e sponsorizzazione da

parte del Gruppo Suning (Great Horizon S.à.r.l., Grand Tower S.a.r.l.; Jiangsu

Suning Sports Industry Co., Ltd.; Suning Sports International Ltd. e Suning

Appliance Group Co., Ltd.) nei confronti del Gruppo.

Il Gruppo che fa capo a FC Internazionale Milano SpA ha

percepito ricavi per Euro 12.083.000 (€22.058.000 nel 2020/21; €32.329.000 nel 2019/20; €

36.662.000 nel 2018/19: €40.401.000 nel 2017/18 ed € 57.688.044 nel 2016/17),

pari al 2,92% del Valore della produzione e sostenuto costi per Euro 10.053.000

(€9.083.000 nel 2020/21; €10.722.000 nel 2019/20; € 13.973.000 nel 2018/19; €15.894.000

nel 2017/18; € 18.896.502 nel 2016/17).

Inoltre, figurano crediti per un totale di Euro 6,46 milioni

(€ 1,19 milioni nel 2020/21) e debiti per un totale di Euro 84,3 milioni (€ 85,6

milioni nel 2020/21).

Gli Amministratori hanno scritto che “tutte le transazioni

con parti correlate sono state effettuate a normali condizioni di mercato”.

Con la società “Jiangsu

Suning Sports Industry Co., Ltd.”, sono stati intrattenuti rapporti

commerciali, che hanno permesso di percepire come ricavi la cifra di

Euro 11.878.000 (€10,63 milioni nel 2020/21; €16,02 milioni nel 2019/20; 25,99

milioni nel 2018/19; €27,6 milioni nel 2017/18 e € 44.103.629 nel 2016/17);

costi per € 10 mila ed esporre crediti per Euro 6,18 10 milioni e debiti per €618

mila.

Con la società “Suning

Sports International Ltd.”, sono stati intrattenuti rapporti commerciali/Finanziari,

che hanno fatto esporre costi per € 22 mila.

Con la società “Great

Horizon S.à.r.l.” figura un debito di natura finanziaria per Euro 16,06

milioni (€ 16,06 milioni nel 2020/21).

Con la società “Gand

Tower S.à.r.l.” figura un debito di natura finanziaria per Euro 65,18

milionib(60,28 milioni nel 2020/21) e sono stati sostenuti costi per Euro 4,8

milioni.

La continuità

aziendale (“Going Concern”).

La continuità aziendale deve intendersi come attitudine

dell’azienda a durare nel tempo o anche come la capacità di poter far fronte e

quindi di onorare gli impegni finanziari nel futuro, ed è uno dei punti cardine

del Regolamento UEFA sul Fair Play Finanziario.

I Revisori di Deloitte & TOUCHE S.p.A.

hanno richiamato l’attenzione “sull'informativa fornita dagli

Amministratori al paragrafo "Continuità

aziendale" della nota integrativa dove gli stessi indicano gli

elementi e le considerazioni effettuate per ritenere che il Gruppo operi in continuità

aziendale” inoltre sono attesi ulteriori apporti di natura finanziaria da parte

dell’azionista di maggioranza che ha manifestato il proprio impegno formale a

supportare finanziariamente il Gruppo per il prevedibile futuro.

Gli

Amministratori hanno redatto il bilancio consolidato secondo il principio della

continuità aziendale, tra le considerazioni effettuate dagli Amministratori figurano

le seguenti:

-

le plusvalenze per la cessione calciatori e i ricavi da

biglietteria, per la riapertura dello stadio, hanno fatto registrare una perdita significativa di € 140,1 milioni in miglioramento rispetto a quella

conseguita nella stagione 2021/2022 che era pari a Euro 245,6 milioni.

-

l’Assemblea degli Azionisti della Capogruppo del 28

ottobre 2021 aveva approvato il bilancio chiuso al 30 giugno 2021, deliberando

di rinviare il

ripianamento di tale perdita entro l’esercizio in chiusura al 30

giugno 2026, come previsto dalle norme in materia. I provvedimenti normativi

successivi hanno ampliato alle perdite emerse nell’esercizio in corso al 31

dicembre 2021 la disciplina di “sterilizzazione”, riconoscendo pertanto la

possibilità all’Assemblea degli Azionisti di rinviare il ripianamento all’esercizio

in chiusura al 30 giugno 2027.

-

La Capogruppo per l’esercizio 2021/2022 intende

utilizzare tale opzione di differimento della adozione immediata degli obblighi

previsti dagli art. 2446 e 2447 del Codice civile, differendo la perdita per

l’esercizio chiuso al 30 giugno

-

Dal punto di vista finanziario, le plusvalenze di calciatori nel 2021/2022, frutto

di cessioni a valori rilevanti, ha compensato l’assorbimento di cassa della

gestione caratteristica derivante dal conseguimento di perdite a conto

economico ed unitamente al rifinanziamento del debito finanziario non ha

determinato la necessità per l’Azionista di Riferimento di contribuire con

risorse finanziarie aggiuntive nel corso dell’esercizio.

-

Nel mese di luglio 2022 la Capogruppo, tramite Generali

Italia S.p.A., ha esteso la polizza fideiussoria assicurativa di ulteriori Euro

19,1 milioni raggiungendo l’importo di Euro 45 milioni a garanzia dei saldi

passivi del conto trasferimenti del Gruppo a favore della Lega Nazionale

Professionisti Serie A, per contenere le uscite finanziarie. Nel corso del

2021/22, si è proceduto a rateizzare e rinegoziare le scadenze di natura

fiscale, in accordo con le normative concesse per mitigare gli effetti negativi

della pandemia da Covid-19.

A

seguito di tali azioni, al 30 giugno 2022 il Gruppo presentava disponibilità

liquide per Euro 139,2 milioni. Nonostante, l’evoluzione prevedibile per il

futuro evidenzi la previsione di ulteriori perdite con

relativo assorbimento di cassa, soprattutto con riferimento alla

gestione caratteristica, gli Amministratori hanno predisposto

il bilancio consolidato 2021/22 adottando il presupposto della continuità

aziendale in considerazione sia delle risorse finanziarie disponibili dal

Gruppo che dell’apporto di ulteriori risorse finanziarie attese da parte dell’Azionista

di Riferimento (Suning), tramite Grand Tower S.à.r.l..

GliAmministori

sostengono che presso Grand

Tower S.à.r.l. sia disponibile adeguata liquidità e che la stessa abbia

già manifestato il proprio impegno formale a supportare finanziariamente il

Gruppo per almeno dodici mesi dalla data di approvazione del presente bilancio

o fino alla data in cui verrà mantenuto il controllo del Gruppo con a capo FC

Internazionale SpA .

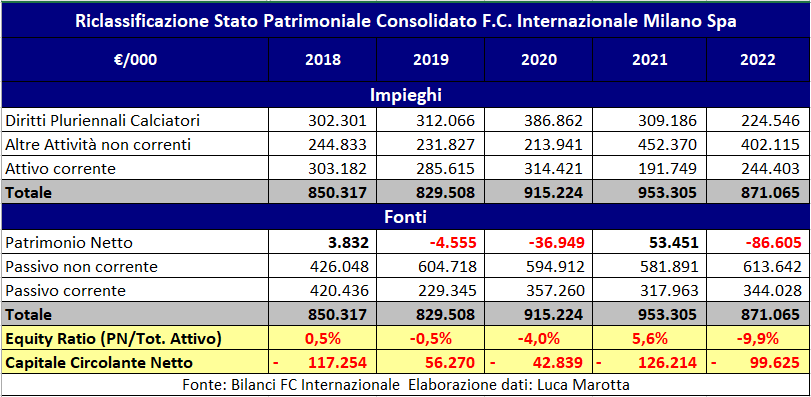

Il Patrimonio Netto.

L’articolo 69 del nuovo Regolamento “UEFA Club

Licensing and Financial Sustainability Regulations Edition

Al 30.06.2022, risulta un patrimonio netto consolidato negativo

per € (86.605.192) nonostante le riserve di Rivalutazione

Essendo

negativo, il Patrimonio Netto della Capogruppo al 30 giugno 2022 non rientra

nei limiti minimi di capitalizzazione previsti dal Codice Civile.

La

Capogruppo utilizzerà l’opzione di differimento della adozione immediata degli

obblighi di adottare provvedimenti a seguito della riduzione del capitale

sociale per perdite previsti dagli artt 2446 e 2447 del Codice Civile, differendo, all’esercizio in chiusura al

30 giugno 2027 il ripianamento della perdita dell’esercizio chiuso al

30 giugno 2022. Di conseguenza, il Gruppo Inter opererà con patrimonio netto

negativo e con perdite ripianabili in 5 anni per circa Euro 342 milioni.

Occorre

evidenziare che anche nell’esercizio precedente, l’Assemblea degli

Azionisti della Capogruppo del 28 ottobre 2021 deliberò il ripianamento della

perdita al 30 giugno 2021 entro l’esercizio in chiusura al 30 giugno

Il

Decreto Milleproroghe n. 228/2021 (in vigore dal 31 dicembre 2021) convertito

con modificazioni della Legge n. 15 del 25 febbraio 2022, all’art. 3, comma

1-ter (proroga dei termini in materia economica finanziaria) ha ampliato alle perdite emerse

nell’esercizio in corso al 31 dicembre 2021 (ovvero, per la Capogruppo,

all’esercizio in chiusura al 30 giugno 2027).

Il Patrimonio Netto del bilancio Consolidato di F.C. Internazionale Milano S.p.A. al 30 giugno 2022, è negativo per -86.605.192; mentre al 30.06.2021 era positivo per € 53.450.988; al 30.06.2020 era negativo per € 36.948.957; al 30.06.2019 era negativo per € 4.555.168, al 30.06.2018 era positivo per € 3,8 milioni e, al 30 giugno 2017, era negativo per € 83,4 milioni.

La

composizione, al 30 giugno 2022, del patrimonio netto consolidato era la

seguente: capitale sociale pari ad € 19.195.313; Riserva da sovrapprezzo azioni

per € 26.943.339 (€ 26.943.339 nel 2020/21); riserve di Rivalutazione - D.L.

104/2020 per € 203.867.123 (€ 203.867.123 nel 2020/21); Riserva versamento soci

in conto capitale per € 242.112.089 (€ 242.112.089 nel 2020/21); Riserva

copertura perdite per € 41.704.748 (€ 41.704.748 nel 2020/21); Perdite portate

a nuovo per € 480.371.624 (€ 234.792.360 nel 2020/21) e perdita dell’esercizio per €

140.056.180 (-€ 245.579.264 nel

2020-21;-102.393.789 nel 2019/20; -€ 48.387.493 nel 2018/19; -€ 17.753.536 nel

2017/18; -€ 24.576.123 nel 2016/17).

Per quanto riguarda la Riserva sovrapprezzo azioni è rimasta

invariata rispetto all’esercizio precedente.

La variazione negativa

di € 140.056.180, tra il patrimonio netto al 30.06.2022 e il patrimonio

netto al 30.06.2021, è dovuta alla perdita

dell’esercizio di pari importo.

L’INDICE

DI SOLVIBILITA’ TOTALE

Il

rapporto tra attività totali e debiti totali determina l’indice di solvibilità

totale. Una società è solvibile quando il totale

dell’attivo è superiore al totale dei suoi debiti. Quanto maggiore risulta tale

indice, tanto più la società è solvibile. Nel caso in questione,

l’indice di solvibilità totale è pari a 0,91

(1,06 nel 2020/21), ciò vuol dire che i mezzi posseduti dall’Inter non

hanno un valore esposto sufficiente, a far fronte alle passività. Risulta necessario

il supporto finanziario della proprietà.

L’Indicatore di Liquidità della FIGC.

Tale

indicatore, è utilizzato per determinare l’eventuale carenza finanziaria, è l’indicatore

più importante del Fair Play Finanziario italiano ed è finalizzato a misurare

il grado di equilibrio finanziario di breve termine, ossia la capacità della

società di far fronte agli impegni finanziari con scadenza entro i 12 mesi,

coincide sostanzialmente con l’indice di solvibilità corrente.

Detto

indicatore di Liquidità tra le Attività Correnti considera le disponibilità

liquide e i crediti esigibili entro dodici mesi ed esclude i Crediti tributari

per imposte anticipate; mentre tra le Passività Correnti considera i debiti con

scadenza entro i dodici mesi ed esclude i Debiti verso soci postergati ed

infruttiferi. Per tale indicatore il risultato sarebbe pari a 0,82, superiore alla soglia minima stabilita

dalla FIGC per la serie A che è di 0,6. Per la

stagione sportiva 2023/24 il valore dell’indice di liquidità per il mercato è stato

fissato a 0,6 per la Serie A e 0,7

per la B e la C, mentre per le sessioni delle campagne trasferimenti del 2024-2025 la misura minima

dell’indicatore di liquidità a 0,7 per

tutte le Leghe e l’anno dopo a 0,8. Nel

caso in cui non fosse stata rispettata la soglia minima si sarebbe potuto

colmare la differenza con versamenti in conto futuro aumento di capitale;

aumento di capitale integralmente sottoscritto e versato; finanziamenti

postergati ed infruttiferi dei soci. In ogni caso, il rispetto degli altri due indicatori

del Fair Play Finanziario italiano avrebbe potuto ridurre l’importo da colmare

di 2/3.

L’INDICE

DI I/NDEBITAMENTO

Il

rapporto tra patrimonio netto e il totale delle passività determina l’indice di

indebitamento. Tale valore deve muoversi all’intorno di 1. Nel caso in

questione, è negativo.

Il che sta a significare che il capitale di terzi prevale

sui mezzi propri, finanziando tutto.

Infatti, anche l’equity ratio è negativo (5,6% nel 2020/21).

L’Indebitamento Finanziario

Netto.

Il nuovo regolamento di Sostenibilità Finanziaria della UEFA

– Edizione 2022 (“UEFA Club Licensing and Financial Sustainability Regulations

Edition

- la media (positiva) degli utili del periodo di riferimento

e di quello immediatamente precedente

Il CFCB, può considerare:

i. Grado di leva

finanziaria – ossia, il livello di indebitamento netto rispetto ai ricavi e

alle attività sottostanti;

ii. Redditività e

copertura - il livello dei ricavi rispetto ai costi di servizio del debito

netto;

iii. Adeguatezza dei

flussi di cassa - ossia, la capacità di coprire gli interessi e il rimborso

del capitale del debito netto.

I debiti verso soci per finanziamenti

pari a Euro 81.235.696 (€ 76.337.394 nel 2020/21), di cui Euro 60 milioni

riguardano la quota capitale del versamenti a titolo di finanziamento fruttifero

sottoscritti con Grand Tower S.a.r.l., oltre che

gli interessi maturati ma non ancora liquidati alla data del 30 giugno 2022 sia

nei confronti di Grand Tower S.a.r.l. che di Great Horizon S.a.r.l.

Il

debito verso Grand Tower S.à.r.l. è di Euro 65,2 milioni (di cui Euro 60

milioni quota capitale ed Euro 5,2 milioni quota interessi).

Il

debito verso Great Horizon S.à.r.l. è di Euro 16,1 milioni, interamente

relativi alla quota interessi maturati ma non ancora liquidati.

La

capitalizzazione dei finanziamenti soci è una costante della gestione Suning,

complessivamente fino al 30 giugno 2022 ammontano a € 242.112.089. Nel

dettaglio, il 26 giugno 2019, sono stati convertiti in “Riserva per versamento

soci in c/futuro aumento capitale” finanziamenti per Euro 40 milioni; il 24 marzo 2020 per Euro 60 milioni il 22 giugno 2020 e per Euro 10 milioni; nell’esercizio precedente, erano stati convertiti

in “Riserva per versamento in c/futuro aumento capitale” Euro 132,1 milioni

I debiti bancari ammontano a

Euro 51.897 (€50.240.799 nel 2020/21) e segnano un decremento di € 50.188.902.

Tali debiti si riferiscono allo scoperto bancario utilizzato dalla controllata

Inter Futura.

Il

decremento è stato determinato dall’emissione del Nuovo Prestito

Obbligazionario, da parte della controllata Inter Media, che in data 9 febbraio

Per

quanto riguarda le Obbligazioni figura

un debito di € 407.944.623 (€ 344.950.330).

La

controllata Inter Media in data 9 febbraio

Il Nuovo Prestito Obbligazionario ha la finalità di

estinguere anticipatamente i precedenti collocamenti emessi il 21

dicembre 2017 e il 31 luglio 2020, rispettivamente per un ammontare nominale di

Euro 300 milioni ed Euro 75 milioni ad un prezzo di emissione pari al 93%, con

scadenza al 31 dicembre 2022 e tasso fisso nominale a 4,875%.

Il

Nuovo Prestito Obbligazionario è stato emesso e collocato per un importo pari a

Euro 415 milioni, con tasso di interesse annuo pari al 6,75% e con scadenza al

9 febbraio 2027

Teale

prestito, come le precedenti emissioni, è garantito dai flussi di liquidità

derivanti da sponsorship agreement e media contracts siglati dalla controlla

Inter Media oltre che i flussi derivanti dai proventi dei diritti UEFA e dei

diritti televisivi della Serie A e Coppa Italia generati dalla Capogruppo.

Il

piano di rimborso della linea capitale in rate semestrali, parte dal 30 giugno

2024, preceduto da un periodo di preammortamento con pagamento della sola linea

in conto interessi:

- 1

rata da Euro 3,57 milioni il 30 giugno 2024;

- 1

rata da Euro 3,69 milioni il 30 dicembre 2024;

- 1

rata da Euro 3,82 milioni il 30 giugno 2025;

- 1

rata da Euro 3,95 milioni il 30 dicembre 2025;

- 1

rata da Euro 4,08 milioni il 30 giugno 2026;

- 1

rata da Euro 4,22 milioni il 30 dicembre 2026;

- 1 rata finale per Euro 391,67 milioni entro il 9 febbraio

2027.

La rata in linea interessi in scadenza al 30 giugno 2022,

pari a Euro 10.972 migliaia, è stata regolarmente pagata.

Al 30.06.2022, il valore del debito obbligazionario in

bilancio è pari a Euro 407.944.623.

I crediti verso enti

settore specifico ammontano a € 48,56 milioni (€ 72,3 milioni nel 2020/21).

Gli

importi maggiori riguardanti le società nazionali riguardano: SOCIETA’

SPORTIVA CALCIO NAPOLI SPA per € 9.711.000; PARMA

CALCIO 1913 SRL A SOCIO UNICO per € 2.665.000; ATALANTA BERGAMASCA CALCIO SPA 1.790.000;

U.C. SAMPDORIA S.P.A. per € 2.136.000; REGGINA

1914 SRL per € 328.000; Associazione Calcio

MONZA SPA per € 4.234.000.

Gli

importi maggiori riguardanti le Società Estere, pari a € 15,5 milioni, riguardano:

CLUBE

DE REGATAS DO FLAMENGO per € 7.712.000; STANDARD DE LIEGE SA per €3.565.000; STADE

REIMS per € 2.781.000; ALBACETE BALOMPIE S.A.D. per € 764 mila; ASTON VILLA

FOOTBALL CLUB per € 239 mila e SA STADE BRESTOIS29 per € 150 mila.

I crediti verso società nazionali sono regolati presso la

stanza di compensazione della L.N.P. Serie A in compensazione delle posizioni

debitorie, per un ammontare pari a Euro 20,97 milioni (€49,9

milioni nel 2020/21).

I Debiti verso

enti settore specifico ammontano a € 145,63 milioni e riguardano i

rapporti con enti e società del settore e mostrano un decremento di € 5,9

milioni rispetto al 2020/21.

Nello

specifico, i debiti verso società calcistiche nazionali ammontano a € 95,4

milioni (€ 83,2 milioni nel 2020/21). Gli importi maggiori riguardano: SOCIETÀ SPORTIVA LAZIO SPA con € 25,6 milioni; ATALANTA

BC SPA con 25,2 milioni; US SASSUOLO CALCIO SRL con 23,9 milioni ed EMPOLI

FOOTBALL CLUB S.P.A. con 13,7 milioni.

I

debiti verso società calcistiche estere ammontano a € 36,38 milioni circa (€ 81,99

milioni nel 2020/21). Gli importi principali riguardano: MANCHESTER UTD F.C.

LTD con 18,8 milioni; PSV NV con € 8 milioni e CHELSEA FOOTBALL CLUB con € 8,2

milioni.

I debiti verso società nazionali sono regolati presso la

stanza di compensazione della L.N.P. Serie A in compensazione delle posizioni creditorie,

per un ammontare pari a Euro 20.973.000 (€67.471.000 nel 2020/21).

Per quanto riguarda i debiti tributari rateizzati non correnti,

nel caso dell’Inter, non figurano.

Nel 2021/22, il

debito finanziario netto ai fini del Fair Play Finanziario risulta superiore

sia al fatturato netto che al valore della produzione.

Il rapporto tra posizione finanziaria netta ed EBITDA, che è

positivo per € 92.500,44, risulta pari a 3,78. In altre parole, la differenza

tra ricavi e costi operativi, senza considerare gli ammortamenti, determinatasi

nel 2021/22, se si ripetesse negli anni successivi, riuscirebbe a rimborsare il

debito netto in più di tre anni e nove mesi circa. Di solito il rapporto Net

Debt/EBITDA si giudica positivamente quando è inferiore a 2. Invece, quando

supera 3, pone dei dubbi sulla sostenibilità del debito, a maggior ragione

occorre il sostegno della proprietà.

Non emergerebbero

debiti finanziari per lo stadio.

Gli altri debiti.

In base al Regolamento del Fair Play Finanziario, le società

di calcio richiedenti

La voce “debiti” iscritta nello stato patrimoniale è diminuita

da €

Tra i

debiti verso fornitori si

segnalano i debiti verso agenti Fifa per € 32.243.000 (€ 35,58 milioni nel

2020-21; € 32,18 milioni nel 2019-20; € 25,19 milioni nel 2018-19; € 32 milioni

nel 2017-18; € 24,7 milioni nel 2016-17; € 28,8 milioni nel 2015-16; € 28,2

milioni nel 2014-15) ed i debiti

verso il Comune di Milano per € 31.002.000 (€ 28,78 milioni nel 2020/21)

riferiti ai corrispettivi per affitto dello stadio da utilizzare a

compensazione con le migliorie effettuate dalla Capogruppo, che figurano nella

voce “Immobilizzazioni immateriali”.

I debiti verso il personale, variano da €

I debiti tributari variano da €

I

Debiti imposta IRAP ammontano a € 3.207.000 (€ 1.999.000 nel 2020/21).

La voce dei fondi rischi “2) per imposte, anche differite” è

esposta per € 7.859.649.

Gli altri Fondi rischi diminuiscono da €

Il Rendiconto

Finanziario.

Le variazioni di Disponibilità liquide risultano positive

per € 41.299.596. Tale variazione positiva è dipesa dal flusso generato

dall’attività di finanziamento, che ha determinato flussi positivi per €

3.745.757; dal flusso generato dall’attività di investimento, che è stato positivo

per € 71.462.690 e dal flusso generato dall’attività operativa, che ha generato

flussi negativi per € 33.908.851.

Nel 2021/22 il rendiconto finanziario mostra il ruolo determinante

svolto nella gestione dei flussi attività di investimento a causa dei

disinvestimenti.

L’attività finanziaria è stata svolta nella logica de “il debito paga il debito”, ovviamente

tale logica porta al conseguente aumento del debito. L’ Accensione finanziamenti ha determinato flussi positivi per € 407.432.779, che sono stati utilizzati per il Rimborso finanziamenti per € 353.498.120

e il rimborso debiti a breve verso

banche per € 50.188.902.

Nell’ambito dell’attività operativa, il flusso finanziario

prima delle variazioni del Capitale Circolante Netto risulta positivo per €

71.274.105 (€ 223.196.850 nel 2020/21).

Nel 2021/22, dal lato investimenti risultano uscite finanziarie per l’acquisto di Diritti pluriennali alle prestazioni Calciatori per € 115.728.672 (€ 99.082.832 nel 2020/21), totalmente coperte dal disinvestimento per la cessione di Diritti pluriennali alle prestazioni calciatori realizzato per € 187.923.647 (€ 23.244.665 nel 2020/21).

Da evidenziare che la cessione dei calciatori ha finanziato

l’acquisto dei nuovi calciatori realizzando importanti plusvalenze.

Il Valore della Rosa.

Tra i principali calciatori acquistati

figurano: Correa Carlos Joaquin (S.S. Lazio) per € 33.361.000 (€ 32.595.522

valore attualizzato) a seguito dell’esercizio dell’obbligo di riscatto “al primo punto dopo la data del 2 febbraio

2022”; Gosens Robin Everardus (Atalanta B.C.) per € 27.451.000 (€ 26.688.466

valore attualizzato); Vanheusden

Zinho (Standard de Liege) per € 16.200.000 (€14.785.000 valore

attualizzato); Asllani Kristjan (Empoli F.B.C.) per € 14.500.000; Dumfries Denzel

Justus Morris (PSV NV) per € 14.250.000; Dzeko Edin (AS Roma) per € 2.779.000; Onana

André (Svincolato) per € 2.040.000; Biral Nicolo' (Atalanta B.C.) per € 1.100.000;

Andersen Silas Sinan Erhen Thorups (F.C. Kobenhavn) per € 450.000; altri

"Diritti pluriennali prestazioni calciatori" (premi di rendimento

maturati)acquistati nell'esercizio per € 8.098.000

Tra i principali calciatori ceduti

figurano: Romelu Lukaku Bolingoli (Chelsea F.C.); Hakimi Achraf (Paris Saint-Germain)

La campagna trasferimenti estiva 2022-2023

è stata caratterizzata principalmente dall’acquisizione

a titolo definitivo delle prestazioni professionali dei calciatori

Per

le acquisizioni a titolo temporaneo

figurano: Raoul Bellanova dal Cagliari; con il diritto all’acquisto da

esercitare entro il 30.06.2023.

Per

le cessioni a titolo temporaneo

figurano Andrea Pinamonti

al Sassuolo con obbligo all’acquisto definitivo al primo punto del

Sassuolo dopo la data del 2 febbraio 2023; Francesco Acerbi dalla Lazio; con diritto

all’acquisto da esercitare entro il 30.06.2023; Lorenzo Pirola alla Salernitana;

Valentino Lazaro al Torino Eddie Anthony Mora Salcedo al Bari; Martin Satriano

all’Empoli e Ionut Radu alla Cremonese, Lucien Agoumè al Troyes e Stefano Sensi

al Monza; Sebastiano Esposito all’Anderlecht con diritto all’acquisto da

esercitare entro il 30.06.2023.

Per

le cessioni a titolo definitivo

figurano Cesare Casadei al Chelsea

Nei mesi di luglio e agosto

2022 è stato risolto il contratto economico dei calciatori Arturo Vidal e

Alexis Sanchez, in scadenza alla data del 30 giugno 2023, con rilevazione

dell’effetto economico nel 2021-2022.

La Gestione Economica.

Nell’esercizio 2021/22, il valore della produzione aumenta

da €

I costi della produzione diminuiscono da €

Il valore della produzione consolidato 2021/22

risulta aumentato del 20,5% rispetto al 2020/21. Nel 2019-2020, il

valore della produzione era pari a € 372.370.111.

Nel 2018-2019, il valore della produzione era pari a € 364.712.220. Nel 2017-2018,

il valore della produzione era pari a € 417.080.234.

La differenza principale riguarda la voce ricavi da gare che

nel 2020/21 si erano azzerati e i ricavi Media, in relazione alla disputa di 5

gare casalinghe della stagione sportiva 2019-2020 disputate nei mesi di luglio

e agosto 2020, con i relativi ricavi contabilizzati

nell’esercizio 2020-2021.

Il fatturato netto, senza

plusvalenze, prestiti e capitalizzazione costi vivaio aumenta da € 347,5

milioni a € 321,8 milioni.

I costi della produzione diminuiscono del 7,2%, da €

568,78 milioni a € 527,91 milioni. Il 47,1% di tali costi è rappresentato dal

costo del personale e il 19,1% dall’ammortamento della rosa calciatori.

Il decremento

è dovuto al decremento del costo del personale e al decremento degli

ammortamenti.

La differenza tra ricavi e costi della produzione risulta negativa

per 88.268.678 (-€ 204.070.189 nel 2020/21).

Per

quanto riguarda i diritti TV per le competizioni europee, che ammontano a € 62.303.836;

mentre, nel 2020/21, erano pari a € 64.323.960. Il decremento dipende dalla

contabilizzazione dei ricavi della fase finale della UEFA Europa League 2019/20

nell’esercizio 2020/21, nonostante un percorso migliore in UEFA Champions

League 2021/22

Nel

Conto economico consolidato dell’Inter, nei ricavi da gare, tra gli altri

ricavi, sono allocati i proventi relativi ai diritti d’archivio RAI-Infront, che

risultano pari a € 6.823.000 (€ 10,42 milioni nel 2020/21) e i ricavi da “Inter

TV” per € 2.457.000 (€ 5.445.000 nel 2020/21).

I ricavi commerciali, risultano diminuiti,

da € 101,91 milioni a € 85,78 milioni.

Tali

ricavi comprendono i proventi

commerciali e royalties per € 6.472.314 (€

4.209.868 nel 2020/21).

I Proventi da sponsorizzazioni pari

ad Euro 43.497.058 (€41.605.362 nel 2020/21) riguardano i corrispettivi riconosciuti dallo “Sponsor Ufficiale” “Socios.com”

e dallo “Sponsor Tecnico" Nike, dal Jersey

Sponsor-back (Lenovo) e dal Jersey Sponsor- sleeves (Zytara Labs –

Digitalbits). Tali proventi sono comprensivi dei performance bonus, 2021-2022,

dipendenti dai risultati sportivi conseguiti.

Nel

Conto economico consolidato dell’Inter, nei ricavi da gare, tra gli altri

ricavi, è allocata la voce “Sponsorship

EU/ in House” che nella sostanza riguarda ricavi da concessione di

spazi promo pubblicitari, che è aumentata da Euro

La

voce “Sponsorship Regional”, ha registrato, un decremento da €

I ricavi commerciali del 2020-2021

contenevano la contabilizzazione dei ricavi correlati alle partite della

stagione sportiva 2019-20201 disputate nel 2021/22.

I

ricavi delle vendite e delle prestazioni e degli altri ricavi e proventi della

stagione sportiva 19/20 rimandati

nell’esercizio successivo ammontavano ad € 33.937.000.

I ricavi da gare, variano da € zero

a € 37,66 milioni.

I

ricavi da gare prima squadra risultano pari a € 34.485.624.

Nel

2020/21risultavano azzerati a seguito della disputa delle partite a “porte

chiuse" o con accesso limitato a 1.000 spettatori.

Gli

abbonamenti sono aumentati, da € zero a € 1.569.645.

I

ricavi da Coppe Internazionali risultano pari a € 8.009.000. Tali ricavi, nel 2020/21,

erano pari a € zero.

Gli incassi da gare di campionato in casa ammontano a € 22.630.000

(€ zero nel 2020/21) e quelli per le gare di TIM Cup a € 3.826 .000 (€ zero nel

2020/21). I ricavi da percentuale su incassi gare da squadre ospitanti

risultano pari a € 1.600.390.

I ricavi da tornei e amichevoli, passano da € zero a € 20

mila.

I contributi in conto

esercizio pari a € 16.612.651 (€ 8.524.319 nel 2020/21), nella tabella

sopra classificati tra gli altri ricavi, riguardano principalmente i contributi

della Lega legati ai premi della Tim Cupe aumentati a seguto delle vittorie e

ai ricavi collettivi esclusi i diritti audiovisivi.

La

voce del Conto Economico “Altri ricavi e

proventi diversi”, ammontante a Euro 22.999.055 (€28.965.814 nel 2020/21),

riguarda per Euro 4.707.000 i ricavi relativi alla ripartizione da parte della

LNPA di somme da risarcimento danni a seguito della transazione con l’emittente

televisiva MediaPro; sopravvenienze attive e insussistenze del passivo per € 11.984.000

(€ 18.503.000 nel 2020/21); rimborsi assicurativi inerenti agli infortuni

patiti dai calciatori della Prima Squadra per Euro 4.214.000, i ricavi da Inter

Academies per Euro 897.000 (€5.587.000 nel 2020/21); rilascio degli

accantonamenti effettuati prudenzialmente nel 2020/21, pari ad Euro 3.091.000,

a fronte di due posizioni creditorie verso LNPA e Sky Italia

La società continua ad investire nel vivaio, infatti, i costi del vivaio capitalizzati ammontano

ad € 8.899.515 (€8.849.667nel 2020/21).

Tra i costi capitalizzati figurano: Compensi e premi

allenatori per € 4.277.000 (€ 4.533.000 nel 2020/21); Inps – Enpals – allenatori

per € 1.205.000 (€ 1.203.000 nel 2020/21); Indennità fine carriera allenatori per

€ 247.000 (€ 239.000 nel 2020/21); Assistenza sanitaria per € 22.000 (€ 2.000 nel

2020/21); Utilizzo impianti per € 2.371.000 (€ 2.167.000 nel 2020/21); Vitto e

alloggio gare per € 131.000 (€ 142.000 nel 2020/21); Gestione pensionato 646.000

(€ 564.000 nel 2020/21).

Il Player Trading.

Le plusvalenze aumentano a € 105.232.497 da € 2.287.893 del 2020/21 e hanno un’incidenza sul valore della produzione dello 23,94% (0,63% nel 2020/21). Le Plusvalenze derivanti dalle cessioni diritti prestazioni calciatori sono relative alla cessione al Chelsea F.C. di Romelu Lukaku Bolingoli che ha generato una plusvalenza di € 66.808.118; di Hakimi Achraf al Paris Saint-Germain che ha generato una plusvalenza di € 33.572.097; di Di Gregorio Michele all’AC Monza che ha generato una plusvalenza di € 3.896.131; di Gravillon Andreaw Rayan a Stade Reims che ha generato una plusvalenza di € 686.473 e di Kinkoue Etienne Ludovic all’Olympiacos F.C. che ha generato una plusvalenza di € 269.677.

Le minusvalenze da cessione dei diritti alle prestazioni calciatori risultano pari ad Euro 50.536 (€2.041.579 nel 2020/21) e riguardano principalmente il settore giovanile.

Tali

minusvalenze da cessione diritti pluriennali, riguardano principalmente Filippo

Annibale, Flavio Sulejmani e Valerio Maffi.

I

costi per l'acquisizione temporanea delle prestazioni dei calciatori, pari

a€ 270.000 (€ 560.000 nel2020/21).

Per

quanto riguarda, le cessioni di calciatori a titolo temporaneo,

ammontanti a € 1.246.479 (€ 5.060.964 nel 2020/21) riguardano Lorenzo Pirola,

Michele di Gregorio e Valentino Lazaro..

Gli altri oneri da

gestione calciatori, pari a Euro 4.723.285 (€1.737.774 nel 2020/21), sono

principalmente relativi ai contributi di solidarietà maturati nell’esercizio

relativi alle operazioni di mercato con club internazionali riguardanti la cessione

dei calciatori Romelu Lukaku al Chelsea e Achraf Hakimi al Paris Saint

Germain).

Gli altri

proventi da gestione calciatori, ammontano a Euro 2.469.482

(€1.005.863 nel 2020/21), sono relativi ai premi diversi da campagna trasferimento

calciatori maturati per i calciatori Stefano Sensi, Achraf Hakimi, Matteo

Politano, Lucien Agoumè e Michele Di Gregorio, per Euro 1.849.000; ai proventi UEFA legati alla partecipazione

dei calciatori della Prima Squadra, con le rispettive nazionali, ad EURO 2020 per

Euro 369 mila e ai contributi di solidarietà maturati a seguito di cessioni di

calciatori a club internazionali per Euro 251 mila.

Gli ammortamenti della rosa calciatori, sono diminuiti

di 35,98 milioni di Euro, da € 137,05 milioni a € 101,07 milioni.

I Costi della

Produzione.

Il costo

dei dipendenti, al 30 giugno

I compensi

contrattuali dei calciatori sono diminuiti da €

I

diritti di immagine ammontano a € 2.452.000 (€ 2.980.000 nel 2020/21).

Il numero di calciatori è aumentato da 78 a 86; invece, il

totale della forza lavoro è diminuito da 520 a 498.

Gli ammortamenti e le

svalutazioni complessivi sono pari a € 168.735.438 (€ 209.559.481 nel 2020/21),

di cui € 101.071.000 per ammortamenti rosa calciatori ed € 8,21 milioni per

l’ammortamento relativo alla capitalizzazione dei costi vivaio. Gli

ammortamenti delle immobilizzazioni materiali ammontano ad € 1.844.157 (€1.844.157 nel 2020/21).

L’ Indicatore di

Costo del Lavoro Allargato.

L’

Indicatore di Costo del Lavoro Allargato è calcolato attraverso il rapporto tra

il Costo del Lavoro Allargato ed i Ricavi ed è finalizzato a misurare il peso

economico del costo del lavoro.

Il Costo del Lavoro Allargato include i costi per il

personale, comprensivi degli ammortamenti dei diritti alle prestazioni dei

calciatori; i Ricavi, considerati ai fini del denominatore del rapporto,

comprendono i Ricavi delle vendite e delle prestazioni, i Proventi da

sponsorizzazioni, i Proventi pubblicitari, i Proventi commerciali e royalties,

i Proventi da cessione diritti televisivi, i Proventi vari e le Plusvalenze da

cessione dei diritti alle prestazioni dei calciatori al netto delle relative

Minusvalenze. Per il Costo del Lavoro Allargato si considera il valore

risultante dall’ultimo bilancio d’esercizio approvato, mentre i Ricavi sono

dati dai loro valori medi degli ultimi tre bilanci d’esercizio approvati.

Nel caso in questione, se si considerasse tutto il costo del

personale, il valore è di 0,913.

I costi per godimento dei beni di terzi sono

pari a € 12.765.041 (€ 12.597.163 nel 2020/21). L’importo maggiore dei costi

per godimento dei beni di terzi, riguarda la concessione d’uso dello Stadio per

Euro 4.758.000 (€ 4.697.000 nel 2020/21). I Canoni licenza d’uso diversi variano da €

I costi per

prestazioni di servizi aumentano da €

Il costo per “Servizio biglietteria, controllo ingressi” ammonta

a € 3.683.000 (€ 399 mila nel 2020/21).

Gli altri accantonamenti diminuiscono da €

Bisogna

osservare che nel 2017/18 era negativa per € 34,7 milioni.

Gli

oneri finanziari pari a € 49,97 milioni (€ 36,22 milioni nel 2020/21),

riguardano interessi passivi su debiti verso factoring per circa € 7.867.000 (€

4.000 nel 2020/21), interessi passivi

su debiti verso controllanti per € 4.800.000 (€ 5.476.000 nel 2020/21),

gli oneri per il prestito

obbligazionario per € 25.387.000

(€ 22.263.000 nel 2020/21), Oneri

accessori su finanziamenti e prestiti obbligazionari € 5.463.000 (€216.000 nel

2019/21) e oneri finanziari su debiti verso banche per € 1.491.000.

L’attualizzazione dei prestiti a medio /lungo termine ha

comportato costi per € 4.924.000 (€ 5.724.000 nel 2020/21).

Gli oneri accessori su finanziamenti variano da € 216 mila a

€ 5.463.000.

Per quanto riguarda i proventi finanziari, l’importo di € 955

mila (€ 2.706.600 nel 2020/21), si riferisce a interessi attivi per

attualizzazione dei crediti.

La regola della

stabilità.

Nella

sostanza per il principio cardine della stabilità, del nuovo Regolamento UEFA,

è previsto, per la regola del pareggio di bilancio, uno scarto di Euro 60

milioni in 3 anni oltre al controllo sul Fair Value delle transazioni.

Ai fini del Fair Play Finanziario il bilancio 2020-21 dovrà essere valutato insieme al bilancio 2019-

Nel calcolo dovrà essere considerato l'impatto finanziario negativo del COVID-19, definito come la

perdita di ricavi dovuta alla differenza tra i ricavi medi rilevati negli

esercizi 2019-2020 e 2020/2021 e i corrispondenti ricavi medi attesi previsti

per gli stessi periodi, che come minimo dovranno essere uguali a quelli del

periodo di monitoraggio chiuso nel 2019, anche considerando eventuali aumenti

contrattuali.

Ai fini del Regolamento del Fair

Play Finanziario, il periodo di monitoraggio per il 2021/22 è stato

esteso e copre quattro periodi di rendicontazione, ovvero gli esercizi che

terminano nel 2018, 2019, 2020 e 2021;

La UEFA

stessa ha comunicato che, per l’ottenimento della licenza 2021/2022, valuterà

come un unico periodo il bilancio 2019-2020 e 2020-2021.

Nel caso in questione, il risultato prima delle imposte è negativo per € 136.602.520.

Il risultato prima delle imposte 2020-2021 risulta negativo

per € 239.474.029.

Il risultato prima delle imposte 2019-2020 risulta negativo

per € 97.237.412.

Il

risultato prima delle imposte 2018-2019 risulta negativo per € 40.320.833.

La somma algebrica del risultato prima delle imposte per il

2017/18, 2018/19, 2020/21 e il 2021/22; è

negativa per € 513,6 milioni tuttavia il 2020/21 andrà valutato unitamente al

2019/20.

L’aggregato EBT è il punto di partenza per la valutazione

del “Break-even result” ora denominato “Football

Earnigs” ai fini del Financial Fair Play.

Da tale risultato si possono escludere i costi per il settore giovanile,

la squadra femminile, gli altri ammortamenti che non riguardino i calciatori.

Il saldo

delle imposte, è negativo per 3,4 milioni di Euro e imposte correnti

pari a Euro 3.74 milioni; imposte differite positive pari Euro 414 mila; imposte anticipate

negative pari a Euro 121 mila.

Di conseguenza, il risultato consolidato del Gruppo Inter

dell’esercizio 2021/22 presenta la perdita di € 140.056.180 (€45.579.264 nel 2020/21).

Ai fini del calcolo e del rispetto dei limiti del “break-even” del Fair Play Finanziario, nella determinazione del “Football Earnigs” non si considereranno oltre i soli elementi come: gli altri ammortamenti; plusvalenze e minusvalenze determinate da attività fisse che non siano i calciatori; gli oneri finanziari determinati da investimenti “virtuosi”; le spese per il settore giovanile e femminile, anche gli effetti economici dovuti alla pandemia COVID.

Conclusioni.

La gestione caratteristica è caratterizzata da un elevato

fabbisogno di cassa operativo e finanziario

Per le

prospettive di gestione nel futuro è significativo che si sia evidenziato che l’aver

registrato plusvalenze considerevoli e la contrazione di nuovo debito abbia

evitato alla proprietà di intervenire finanziariamente.

Nessun commento:

Posta un commento