Luca Marotta

Ovviamente il risultato

dell’esercizio 2020/21 è stato condizionato dalla pandemia COVID-19.

In primis a causa della disputa delle competizioni

a porte chiuse sono mancati gli incassi

da biglietteria ed abbonamenti per tutto l’esercizio.

Inoltre, a causa dei problemi di liquidità di

tutto il settore calcio, si sono verificate delle difficoltà nel mercato della cessione

dei diritti alle prestazioni sportive.

La mitigazione degli effetti negativi della

Pandemia, derivante della contabilizzazione nell’esercizio 2020/21 di una quota

parte di ricavi e costi afferenti della stagione 2019/20, riguardanti i

proventi da diritti televisivi e da sponsorizzazione e costi per il personale

tesserato, causato dal prolungamento della stagione sportiva 2019/2020 e

relativa alla disputa delle competizioni sportive nei mesi di luglio e agosto

2020, non è stata sufficiente.

Di conseguenza, a causa della la Pandemia

Convid-19, il bilancio al 30.06.2021 evidenzia una gestione economica squilibrata

e il risultato operativo netto è risultato negativo per € 26,94 milioni.

Il Gruppo è sottoposto alla direzione e

coordinamento della Lazio Events S.r.l.,

che è l’unico azionista con una partecipazione superiore al 2% del capitale

sociale. Lazio Events S.r.l. possiede n. 45.408.929 azioni ordinarie

corrispondenti al 67,035% del capitale sociale.

Dal punto

di vista sportivo nella stagione sportiva 2020/21, la Lazio ha raggiunto il

sesto posto nella Serie A con 68 punti e in Coppa Italia ha raggiunto i quarti

di finale eliminata dall’Atalanta.

Nella

stagione sportiva 2019/20, conclusasi nel mese di agosto 2020, la Lazio ha

raggiunto il quarto posto nella Serie A e in Coppa Italia ha raggiunto i quarti

di finale.

La Capitalizzazione di Borsa.

Il

grafico tratto dal sito della borsa italiana, mostra l’andamento del titolo

azionario nel periodo 01/07/2020– 15/03/2022. La quotazione in Borsa per azione

ha visto toccare il minimo il 29 ottobre 2020 con € 0,8940 si pensi che il

minimo, in pieno “lockdown” da pandemia fu toccato il 17/03/2020 con € 0,736.

Considerando la Capitalizzazione di Borsa, come valore puramente indicativo della società, si evince che il 15/03/2022 con una quotazione di Euro 0,9810, la Capitalizzazione in Borsa ha toccato una cifra pari a Euro 66.763.471, in ripresa rispetto alla forte riduzione del 2020.

il 17/02/2020

la capitalizzazione in Borsa ha toccato una cifra pari a 139,2 milioni di Euro

circa; mentre il 17/03/2020 la Capitalizzazione è scesa a 49.8 milioni Euro a causa della pandemia

COVID-19.

Nella Relazione

sul Governo Societario e gli assetti proprietari al 30.06 2021 è scritto che il

Dott. Claudio Lotito, per il tramite di LAZIO EVENTS S.r.l., possiede una Quota

percentuale sul capitale ordinario del 67,035%, che l’unico titolare di una

partecipazione superiore al 2% del capitale sociale.

Rapporti

con parti correlate.

La S.S. Lazio S.p.A. è soggetta ad attività di direzione e coordinamento di LAZIO EVENTS

S.r.l., che nel 2020 aveva un patrimonio netto di Euro 46.077, un attivo di €

29.256.837 e un utile di 790 Euro.

Durante il 2020/21, il Gruppo ha intrattenuto

rapporti con parti correlate, che hanno comportato il sostenimento di costi per

€ 6,52 milioni (€ 8,48 milioni nel 2019/20).

La società correlata che ha determinato il maggior sostenimento di costi da parte del Gruppo è la società di calcio campana U.S Salernitana con 2,72 milioni di Euro (€ 4,24 milioni nel 2019/20). Con l’ U.S Salernitana figurano debiti per Euro 0,48 milioni, oltre a investimenti per 12,10 milioni.

I rapporti

intercorsi con l’U.S. Salernitana hanno riguardato premi di valorizzazione,

acquisto di diritti alle prestazioni sportive di calciatori e l’utilizzo di

diritti commerciali e pubblicitari, nell’obiettivo anche dell’impiego e

valorizzazione del proprio patrimonio sportivo soprattutto del settore

giovanile. A far data dal 25 giugno 2021 la società, a seguito della

costituzione di un Trust, non risulta essere più una correlata.

Gli Amministratori

hanno segnalato che le transazioni con parti correlate sono state perfezionate

a normali condizioni di mercato.

La Continuità aziendale.

Il

Regolamento del Fair Play Finanziario richiede che il bilancio consolidato sia

certificato da un revisore esterno, e non presenti eccezioni relative alla

continuità aziendale (‘going concern’).

Per

Continuità Aziendale si può intendere la capacità di onorare gli impegni,

ovvero l’attitudine dell’impresa a durare nel tempo.

La

Società di Revisione Deloitte & Touche Spa, nella sua Relazione, non ha

riportato eccezioni relative alla continuità aziendale, infatti è scritto: “siamo giunti ad una conclusione sull'appropriatezza dell'utilizzo da parte

dei Consiglieri di Gestione del presupposto della continuità aziendale”.

La società di Revisione ha evidenziato anche che i

considerato Consiglieri di Gestione hanno valutato l’impatto della Pandemia

Covid-19

I Revisori hanno evidenziato, nella loro

relazione, che per quanto riguarda le imposte differite attive presenti in

bilancio per Euro 32,1 milioni, di cui Euro 26,9 milioni riguardanti perdite

fiscali pregresse IRES illimitatamente riportabili ed Euro 5,2 milioni riguardanti

differenze temporanee deducibili, per la “valutazione della recuperabilità i

Consiglieri di Gestione hanno valutato che risulti probabile che il Gruppo

possa generare degli imponibili fiscali sufficienti per I'integrale

recuperabilità delle imposte anticipate lungo un' orizzonte temporale

determinato orientativamente in un arco di dieci anni”, tenuto conto anche delle

imposte differite passive pari a Euro 9,8 milioni.

Come fatto nell’esercizio

precedente, gli

Amministratori hanno scritto che il bilancio consolidato è stato redatto sul

presupposto della continuità aziendale, “in quanto vi è la ragionevole

aspettativa che la SS Lazio continuerà la sua attività operativa in un futuro

prevedibile (e comunque con un orizzonte temporale superiore ai 12 mesi)”.

La

struttura dello Stato Patrimoniale.

Il

totale dell’attivo è diminuito di € 11,6 milioni, da € 288,69 milioni a € 277,09

milioni. E’ presente una forte incidenza sull’attivo per il 20,36% della voce

terreni e fabbricati. Il valore contabile netto dei diritti pluriennali alle

prestazioni dei calciatori, incide per il 33,7%. Il capitale circolante

netto, inteso come differenza tra attivo corrente e passivo corrente, è

negativo per 111,74 milioni di Euro. Il

capitale investito netto consolidato pari a € 28,04 milioni (€ 76,75 milioni

nel 2019/20) è finanziato per il 9,75% dal Patrimonio Netto e per il 90,25%

dall’Indebitamento Finanziario Netto.

L’INDICE DI INDEBITAMENTO

Il

rapporto tra patrimonio netto e il totale delle passività determina l’indice di

indebitamento. Tale valore deve muoversi all’intorno di 1. Nel caso in questione,

l’indice di indebitamento è pari a 0,01 (0,1 nel 2019/20).

In effetti,

l’equity ratio è peggiorato da 9,3% all’1%. Il ricorso al capitale di terzi,

anche grazie alla rateizzazione tributaria, ottenuta in passato, prevale di

molto sull’apporto dei mezzi propri.

L’ Indicatore di Indebitamento

della FIGC.

Indicatore

di Indebitamento è finalizzato a misurare il grado complessivo di Indebitamento

della società in rapporto al Valore della Produzione medio degli ultimi tre

esercizi. Secondo la FIGC, detto indicatore di Indebitamento rappresenta il

raccordo tra la componente finanziaria dei Debiti e quella economica del Valore

della Produzione e segnala in modo sintetico la sostenibilità

dell’indebitamento.

I debiti

riclassificati iscritti in bilancio al

30.06.2021 ammontano a € 248,65 milioni, da tale aggregato deve essere sottratto l’importo

delle Attività Correnti (C.U.25/A del 18 dicembre 2018 della FIGC); il

valore della produzione medio degli ultimi tre anni è pari a € 147,38 milioni.

Pertanto

il rapporto tra debiti e valore della produzione medio degli ultimi tre

esercizi è pari a 1,26, superiore alla soglia

massima consentita stabilita dalla FIGC per la Serie A che è di 1,2, in

tempi normali senza emergenze pandemiche. Tuttavia bisognerà considerare quella

che sarà prevista per l’iscrizione 2020/21 e le tolleranze che saranno

considerate per l’emergenza COVID.

E’ bene

precisare che le norme FIGC prevedono che l’indicatore di Indebitamento, ove

presenti un valore inferiore al livello-soglia stabilito in 1,2, sarà

utilizzato come indicatore correttivo al fine di ridurre, nella misura

di 1/3, l’importo necessario per ripianare l’eventuale carenza finanziaria

determinata dall’indicatore di Liquidità, che è l’indicatore più importante.

L’INDICE

DI SOLVIBILITA’ TOTALE

Il

rapporto tra attività totali e debiti totali determina l’indice di solvibilità

totale. Una società è solvibile quando il totale

dell’attivo è superiore al totale dei suoi debiti. Quanto

maggiore risulta tale indice, tanto più la società è solvibile. Nel caso

in questione, l’indice di solvibilità totale è pari a 1,01 (1,103 nel 2019/20), ciò vuol dire che, in base alle

valutazioni effettuate degli elementi dell’attivo, il club possiede dei beni il

cui valore sarebbe sufficiente a pagare i debiti.

L’INDICE

DI SOLVIBILITA’ CORRENTE

Il

rapporto tra attività correnti e passività correnti determina l’indice di

solvibilità corrente. Tale indice serve a verificare se l’attivo corrente è in

grado di pagare i debiti a breve. Nel caso in questione, l’indice di

solvibilità corrente è pari a 0,37

(0,469 nel 2019/20), ciò vuol dire che l’attivo a breve non sarebbe in grado di

pagare i debiti a breve.

L’Indicatore di Liquidità della

FIGC.

Tale

indicatore, è l’indicatore più importante del Fair Play Finanziario italiano

ed è finalizzato a misurare il grado di

equilibrio finanziario di breve termine, ossia la capacità della società di far

fronte agli impegni finanziari con scadenza entro i 12 mesi, coincide

sostanzialmente con l’indice di solvibilità corrente.

Detto

indicatore di Liquidità tra le Attività Correnti considera le disponibilità

liquide e i crediti esigibili entro dodici mesi ed esclude i Crediti tributari

per imposte anticipate; mentre tra le Passività Correnti considera i debiti con

scadenza entro i dodici mesi ed esclude i Debiti verso soci postergati ed

infruttiferi. Per tale indicatore il risultato

sarebbe pari a 0,37, inferiore alla soglia minima stabilita dalla FIGC.

La soglia minima è

aumentata nel corso degli anni, e per la stagione 2021/22 è stata fissata

inizialmente a 0,8, ma è stata abbassata a 0,6 per il solo mercato estivo a

causa degli effetti economici della pandemia COVID-19. La Co.Vi.So.C. verifica l’Indicatore di

Liquidità, durante la stagione il 31 marzo e il 30 settembre.

Nel caso in cui

non fosse stata rispettata la soglia minima si sarebbe potuto colmare la

differenza con versamenti in conto futuro aumento di capitale; aumento di

capitale integralmente sottoscritto e versato; finanziamenti postergati ed

infruttiferi dei soci. In ogni caso, il rispetto degli altri due indicatori del

Fair Play Finanziario italiano avrebbe potuto ridurre l’importo da colmare di

2/3.

Nel caso

in cui non fosse stata rispettata la soglia minima si sarebbe potuto colmare la

differenza con versamenti in conto futuro aumento di capitale; aumento di

capitale integralmente sottoscritto e versato; finanziamenti postergati ed

infruttiferi dei soci. In ogni caso, il rispetto degli altri due indicatori del

Fair Play Finanziario italiano avrebbe potuto ridurre l’importo da colmare di

2/3.

I Terreni e i fabbricati.

La voce

complessiva, composta da terreni e fabbricati strumentali e investimenti

immobiliari, ammonta a € 56.407.386 (€ 57.243.011 nel 2019/20). I terreni e

fabbricati strumentali, corrispondenti al centro sportivo di Formello, sono

esposti in bilancio per € 34.507.386 (€ 35,34 milioni nel 2019/20), il

decremento è dovuto alla quota di ammortamento.

Il

centro sportivo è gravato da ipoteca legale iscritta in data 31 marzo 2004 dal

Concessionario del servizio della riscossione della Provincia di Roma. Tale

garanzia rimarrà operativa sino alla definitiva esecuzione della transazione

con l’Agenzia delle Entrate.

Gli investimenti

immobiliari riguardano l’immobile sito in via Valenziani a Roma, che è

stato valutato in base al fair value per € 21.900.000 e rinviene dalla fusione

per incorporazione della Cirio Lazio Immobiliare nella SS Lazio Marketing &

Communication. L’immobile risulta essere gravato da ipoteca legale per un

importo pari ad Euro 16,24 milioni.

Il Valore della

Rosa.

Il

valore dei diritti alle prestazioni sportive, comprensivi dei costi di

intermediazione capitalizzati, aumenta di € 6,8 milioni a € 93,38 milioni.

La variazione positiva di € 6,8 milioni circa è dipesa

dall’acquisto dei diritti alle prestazioni sportive dei giocatori per € 44,7

milioni, dalla quota di ammortamento del periodo per un importo di € 32,76

milioni; da cessioni per un valore contabile netto di 5,21 milioni Euro; rettifiche

fondo per € 3.561.

Tra i calciatori acquistati

figurano: Muriqi (Fenerbhace) per € 18.352.192 oltre l’intermediazione di €

1.477.671; Akpa (U.S. Salernitana) per € 12.355.522 oltre l’intermediazione di

€ 104.304 e Fares (Spal) per € 7.432.665 oltre l’intermediazione di € 500.000.

Tra i calciatori ceduti figurano Berisha allo Stade de Reims per € 4.070.053, oltre

all’intermediazione per € 122.447.

Al 30 giugno

2021, il calciatore col valore contabile residuo, compresi i costi di

intermediazione, più elevato è Muriqi.

Il

valore residuo dei calciatori italiani in prima squadra è di € 19.983.098; il valore residuo dei calciatori

stranieri è di € 67.074.575. Il valore residuo degli altri calciatori italiani

è di € 2.507.435; il valore

residuo degli altri calciatori stranieri è di € 3.818.596.

Al

30.06.2021, il valore contabile

residuo in bilancio di Sergej Milinkovic-Savic, compresi i costi di intermediazione,

ammonta ad € 2.185.807, il che lascia intravedere un’enorme plusvalenza

in caso di cessione del nazionale serbo ad un Top club.

Il

Patrimonio Netto.

Il

patrimonio netto al 30 giugno 2021 risulta essere positivo per € 2.733.180. Al 30 giugno 2020, il patrimonio netto consolidato

riclassificato era ugualmente positivo, ma per € 26,96 milioni. La variazione

negativa è stata causata essenzialmente dal risultato dell’esercizio.

Il

patrimonio netto, essendo non negativo, risulta conforme a quanto stabilito dal

Regolamento sul Fair Play Finanziario. I “mezzi propri” finanziano l’1% di

tutte le attività. Tra le riserve che compongono il Patrimonio netto

consolidato spicca la “Riserva da prima applicazione IAS”, che risulta negativa

per € 69.469.271.

L’Indebitamento

Finanziario.

La posizione finanziaria netta al 30.06.2021 risulta negativa per Euro

94,45 milioni, con un decremento di Euro 13,23 milioni, rispetto al 30 giugno

2020.

L’indebitamento finanziario netto diminuisce di € 24,48

milioni, da € 49,79 milioni a € 25,31 milioni, a causa della riduzione dei debiti

finanziari.

I debiti finanziari ammontano a € 39.201.000. Durante l’anno i debiti da finanziamento hanno registrato: Incrementi per nuovi finanziamenti per € 26.718.000; Incrementi per applicazione IFRS 16 per € 782.000; Decrementi per pagamenti per € 48.374.000; Decrementi per pagamenti IFRS 16 per € 597.000 e Interessi pagati nell'anno per € 447.000.

I debiti finanziari non correnti al 30 giugno

2021 sono pari ad Euro 12,67

milioni e si riferiscono all’importo oltre i 12 mesi del debito per

l’erogazione da parte dell’Istituto

per il Credito Sportivo di un mutuo quindicinale al tasso fisso del 2%

(rinegoziato) sull’immobile di Via

Valenziani per € 4.930.000 e all’importo

oltre i 12 mesi dell’anticipazione ottenuta su crediti rivenienti dalla

campagna trasferimenti per € 1.288.000; all’importo oltre i 12 mesi del debito

per il mutuo sessennale concesso dal Medio Credito Centrale tramite il Monte

Paschi di Siena al tasso euribor a sei mesi con spread del 1,45%, per €

4.837.000.

I debiti finanziari a breve ammontano, al 30

giugno 2021, a Euro 26,53 milioni.

Tali debiti sono composti da debiti verso altri finanziatori per Euro 25.812.290; debiti finanziari per € 717.619.

I crediti correnti verso LNP, pari a € 7.405.000 (€

9.104.000 nel 2019/20) riguardano il saldo del conto trasferimenti.

I crediti verso enti-settore specifico

ammontano a € 35,47 milioni (€ 47,48 milioni nel 2019/20). La cifra comprende i

crediti verso la UEFA per € 1.235.000 (€ 1.687.000 nel 2019/20). I Crediti strettamente

legati al calciomercato sono stimabili complessivamente in € 34,2 milioni (€ 45,8

milioni nel 2019/20).

I Debiti verso enti settore specifico

ammontano complessivamente a € 60,05 milioni (€ 63,24 milioni nel 2019/20).

L’importo con scadenza oltre i 12 mesi è di € 23,97 milioni (€ 24,74 milioni

nel 2019/20).

Ai fini

del Financial Fair Play la nozione di

Net debt, già nota in base alla vecchia regolamentazione, come differenza

tra debiti finanziari e disponibilità liquide integrata del saldo tra debiti e

crediti verso società di calcio, è stata ulteriormente integrata con la

considerazione nel conteggio anche dei debiti fiscali e previdenziali non

correnti. In genere tali debiti riguardano le rateizzazioni pluriennali col

fisco.

Nel caso

della Lazio ci fu una rateizzazione importante. Nel corso dell'esercizio

2004/05 1a SS Lazio SpA stipulò con l'Agenzia delle Entrate un atto di

transazione con rateizzazione del debito tributario relativo a IRPEF e IVA

dovute a tutto il 31 dicembre 2004. All’epoca, l’importo complessivo dovuto era

di 108,78 milioni (Oltre 140 milioni di Euro con gli interessi e le sanzioni). Al 30.06.2021 figurano debiti tributari non correnti

per Euro 42.643.156 (€ 30,82 milioni nel 2019/20).

Il net

debt ai fini del Fair Play Finanziario risulta inferiore al fatturato netto ed

è conforme a quanto auspicato dal regolamento.

Il nuovo

regolamento del Fair Play Finanziario ha introdotto anche la nozione di “Relevant Debt”. La nozione di debito

rilevante (“Relevant Debt”)

corrisponde alla nozione di “Net Debt” meno l'importo del debito direttamente

attribuibile alla costruzione e/o alla modifica sostanziale dello stadio e/o

alle strutture di formazione dall'inizio del debito fino a 25 anni dopo la data

in cui il debito l'attività è dichiarata pronta per l'uso. Il “Relevant Debt” non deve essere

superiore congiuntamente a due limiti: € 30 milioni e a 7 volte la media della

differenza tra valore e costi della produzione

Nel caso

della Lazio, al 30.06.2021, non figurano debiti finanziari per lo stadio o il

Centro Sportivo rilevanti ai fini della loro esclusione, nella nozione di “Relevant Debt”.

L’Indebitamento

Fiscale.

L’importo

dei debiti tributari allocato tra le passività non correnti è di Euro 42.643.156

(€ 30.824.639 nel 2019/20)

e corrisponde alla parte non corrente relativa all’atto di transazione stipulato

il 20 maggio 2005 con l'Agenzia delle Entrate, che si riferiva a tre cartelle

esattoriali per l’importo complessivo di 148,81 milioni di Euro e le

sospensioni di imposte, ai sensi del D. L. 14 agosto 2020 n. 104 e della legge

n. 178 del 30 dicembre 2020, per ritenute ed IVA. Tale debito finanzia il 15,39%

dell’attivo.

Il totale dei

debiti tributari, sia correnti che non correnti, pari a € 86,7 milioni (€ 50,06 milioni nel

2019/20), “finanzia” il 31,3% delle

attività e risultano in aumento a causa dello slittamento dei pagamenti

ai sensi del DL n. 104 del 14 agosto 2020 (“Misure urgenti per il sostegno e il rilancio dell’economia” c.d. Decreto

Agosto). I debiti tributari non correnti, pur

riferendosi a esercizi precedenti, non sono da considerarsi “debiti scaduti” in

quanto oggetto, per la maggior parte, di transazione, e perciò non rilevano ai

fini del Fair Play Finanziario. Tuttavia, i debiti non correnti rientrano nel

calcolo del “Net Debt”.

I debiti tributari correnti ammontano ad Euro 44,07

milioni di cui € 4.733.000 sono la parte corrente dei debiti oggetto di

transazione. L’IRPEF lavoratori dipendenti ammonta a Euro 30.515.000 (€ 10.451.000

nel 2019/20); Il debito IVA ammonta a Euro 4.205.000, comprende le scadenze sospese

dal Decreto Agosto fino a settembre 2020 e la normale scadenza di Giugno 2021

pari a Euro 2.149.000, da versare a luglio 2021;.

Gli

Altri Debiti.

La voce “Altri Debiti” non correnti risulta pari a

€ 1.535.000 e riguarda la riclassifica della parte oltre i 12 mesi dei debiti

relativi agli intermediari sportivi e dei debiti per incentivi all’esodo a

tesserati; nel 2019/20 ammontava a € 2.328.000.

La voce “Altri Debiti” correnti è aumentata,

rispetto al 30 giugno 2021, di € 9.783.394, da € 25.077.781a € 34.861.175.

Infatti

debiti verso tesserati e dipendenti sono diminuiti da € 5.828.000 a € 14.318.000.

I debiti verso tesserati sono principalmente

costituiti: dagli stipendi del mese di giugno

dei calciatori della prima squadra pagabili entro il 30 settembre 2021, pari a €

4.767.000, al lordo di imposte; da premi individuali a tesserati pagabili entro

il 30 settembre 2021, pari a € 6.676.000, al lordo di imposte.

I debiti

verso intermediari aumentano da € 18.798.000 a € 20.157.000.

Il Rendiconto

Finanziario.

La variazione di disponibilità liquide ha registrato un incremento di € 2,56 milioni, che è dipeso dal flusso di cassa della gestione corrente positivo per € 57,37 milioni; dal flusso di cassa generato dall’attività di investimento negativo per € 31,6 milioni e dal flusso di cassa generato dall’attività finanziaria negativo per € 23,16 milioni.

Il flusso

di cassa della gestione corrente contiene l’Autofinanziamento economico

positivo per € 4.046.669. Il flusso di cassa generato dall’attività di investimento

contiene deflussi per investimenti in diritti pluriennali calciatori per € 44.781.142

e Cessione diritti pluriennali prestazioni calciatori per € 8.118.963.

I

Ricavi.

Il totale dei ricavi, esclusa la gestione economica dei diritti alle prestazioni dei calciatori, ammonta a € 164,7 milioni e risulta aumentato di 60,4 milioni di Euro, la variazione è dipesa soprattutto dalla diminuzione dei ricavi da gare a causa della disputa del Campionato di Serie A con lo stadio a porte chiuse senza spettatori; decisione resa obbligatoria dalle misure per combattere il COVID.

I ricavi da gare si sono azzerati da € 9,47

milioni. I Ricavi da gare in casa nel 2019/20 erano pari a € 6.662.215 e i

ricavi da abbonamenti erano pari a € 2.810.204. L’incidenza dei ricavi da gare

sul fatturato netto ovviamente è nulla nel 2019/20 era del 9,08%.

I Ricavi da

diritti televisivi e proventi media sono aumentati dell’83,6%, da € 78,34 milioni a € 143,81

milioni con una variazione positiva di € 65,46 milioni, causata principalmente

dalla contabilizzazioni dei ricavi relativi alle partite della stagione

sportiva 2019/20 disputate a luglio e agosto 2020 e di ricavi relativi alla

partecipazione alla UEFA Champions League.

I ricavi televisivi relativi al campionato sono aumentati

da € 57.93 milioni a € 85.38 milioni.

I ricavi Televisivi da partecipazioni a competizioni

UEFA ammontano a € 52.935.000; mentre, nel 2019/20 erano pari a € 14.283.000 e

si compongono:

- coefficient ranking, Euro 12,18

milioni;

- starting fee, Euro 15,25 milioni;

- market pool, Euro 6,51 milioni;

- performance bonus, Euro 18,97

milioni.

I ricavi Televisivi dalla Lega Nazionale

Professionisti ammontano a € 5.499.000; mentre, nel 2019/20 erano pari a € 6.134.000

I Ricavi da sponsorizzazione e pubblicità ammontano

a € 18.148.869 (€ 12.100.622 nel 2019/20), con una variazione positiva del 50%

e un’incidenza del 11,02% sui ricavi al netto della gestione calciatori. I

ricavi per le sponsorizzazioni ammontano a € 4,72 milioni (€ 3.276.539

nel 2019/20); di cui € 3,68 milioni per lo sponsor tecnico Macron S.p.A. e

per € 1.037.000 per il compenso dello sponsor “di manica. I proventi

pubblicitari ammontano a € 12,21 milioni (€ 8,54 milioni nel 2019/20). I canoni

per licenza, marchi e brevetti ammontano ad € 1.208.000 (€ 280.000 nel 2019/20).

I Ricavi da gestione diritti calciatori,

riguardanti plusvalenze e prestiti, risultano pari a € 4.780.840 (€

18.619.994 nel 2019/20), con un decremento rispetto alla stagione precedente di

€ 13.839.154 e con un’incidenza sul valore della produzione del 2,8% circa.

Tale variazione è dipesa, principalmente, dalle plusvalenze per la cessione dei

diritti alle prestazioni sportive, risultanti dal conto economico, che sono

state pari € 3.426.463 (€ 16.673.723 nel 2019/20).

Da notare che per migliorare l’esposizione dei

risultati della gestione dei diritti pluriennali alle prestazioni dei tesserati

come raccomandato dallo IAS 38, la Lazio evidenzia separatamente i RICAVI NETTI DA CESSIONE DIRITTI PLURIENNALI

PRESTAZIONI TESSERATI pari € 3.062.056 (€ 16.673.723 nel 2019 /20),

allocati dopo i Costi operativi, dai Ricavi per Cessione temporanea

calciatori allocati tra i Ricavi ordinari. I Ricavi per Cessione

temporanea calciatori ammontano a € 1.718.784 (€ 1.946.271 nel 2019/20).

Da evidenziare che nel “PROSPETTO DELLE

MOVIMENTAZIONI DEI DIRITTI ALLE PRESTAZIONI PLURIENNALI DEI TESSERATI” non risultano

annotate plusvalenze (€ zero nel 2019/20), ma sono evidenziate cessioni per un

valore di € 4.692.499 (€ 12.853.782 nel 2019/20) riguardanti Berisha; Quisssanga (Bastos)e Di gennaro

Davide, senza plusvalenze.

La voce “Altri Ricavi” è pari a Euro 1.181.068

(€ 2.870.103 nel 2019/20) con un decremento rispetto alla stagione precedente

di € 1.689.035 (-58,8%). Tale variazione è dipesa dal decremento dei contributi

in conto esercizio della Lega Serie A per la partecipazione all’Europa League

che diminuiscono da € 1,7 milioni a € 76 mila.

I ricavi

da merchandising, sono pari a Euro 1.537.481 (€1,52 milioni nel 2019/20)

e segnano un incremento di 15.557 Euro. Su tale voce, ha esercitato i suoi

effetti negativi lo svolgimento delle partite a porte chiuse.

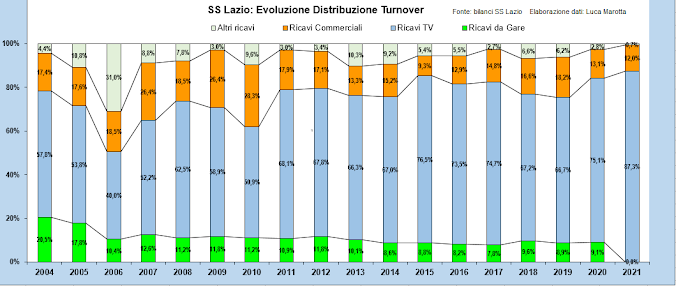

In definitiva,

i ricavi della Lazio dipendono dai ricavi per la vendita dei diritti TV, che

incidono per il 87,3% sul fatturato netto e per il 84,68% sul valore della

produzione. La pandemia COVID-19 ha accentuato la dipendenza dai diritti TV.

Il grafico dell’evoluzione nel tempo della

distribuzione del fatturato netto dimostra come la Lazio dipenda dai diritti TV

e non è riuscita a “spiccare il volo”, soprattutto a causa dei ricavi da gare

molto bassi e anche a causa di ricavi commerciali non esaltanti.

I costi.

Il costo

del personale raddoppia, € 67,32 milioni a € 135,42 milioni. L’incremento

di € 68,1 milioni è dovuto ai compensi per la Champions League 20/21 (Euro

19,19 milioni); ai costi provenienti dalla stagione 19/20 per la disputa delle

competizioni nel mese di luglio ed agosto 2020 e per incentivi riconosciuti a

calciatori a seguito delle loro cessioni.

L’incidenza sul fatturato netto è dell’ 82,2%,

quella sul valore della produzione, comprensiva delle plusvalenze, è del 79,74%.

Entrambe risultano superiori al 70%. Il costo per calciatori e tecnici è stato

di 132,74 milioni di Euro (€ 64,78 milioni nel 2019/20).

Il personale in forza al 30.06.2021 risulta

composto da 249 unità (245 nel 2019/20) di cui 76 Calciatori (72 nel 2019/20) e

96 Allenatori (97 nel 2019/20).

Gli ammortamenti e svalutazioni delle

immobilizzazioni sono pari a € 34,78 milioni. La quota di ammortamento

sui diritti alle prestazioni sportive dei calciatori aumenta del7,98%, da € 30,34

milioni a € 32,76 milioni, l’aumento registrato è stato di € 2.419.603.

Gli ammortamenti

delle immobilizzazioni materiali sono pari a € 1,27 milioni. Il Centro Sportivo

di Formello comporta una quota di ammortamento di € 836 mila.

L’ Indicatore di Costo del Lavoro

Allargato.

L’

Indicatore di Costo del Lavoro Allargato è calcolato attraverso il rapporto tra

il Costo del Lavoro Allargato ed i Ricavi ed è finalizzato a misurare il peso

economico del costo del lavoro.

Il Costo

del Lavoro Allargato include i costi per il personale, comprensivi degli

ammortamenti dei diritti alle prestazioni dei calciatori; i Ricavi, considerati

ai fini del denominatore del rapporto, comprendono i Ricavi delle vendite e

delle prestazioni, i Proventi da sponsorizzazioni, i Proventi pubblicitari, i

Proventi commerciali e royalties, i Proventi da cessione diritti televisivi, i

Proventi vari e le Plusvalenze da cessione dei diritti alle prestazioni dei

calciatori al netto delle relative Minusvalenze.

Per il

Costo del Lavoro Allargato si considera il valore risultante dall’ultimo

bilancio approvato, mentre i Ricavi sono dati dai loro valori medi degli ultimi

tre bilanci approvati.

Nel caso in questione, se si

considerasse tutto il costo del personale, il valore è di 1,14.

Gli accantonamenti e altre svalutazioni aumentano di

Euro 665.621, da € 170.661 a € 836.282 e riguardano principalmente gli

accantonamenti prudenziali dovuti a rischi su crediti e contenziosi.

Gli oneri per godimento di beni di terzi ammontano

a circa € 1.456.000 (€ 2.705.000

nel 2019/20) e sono principalmente costituiti dall’affitto dello stadio Olimpico per € 1.340.000.

I costi per

servizi risultano pari a € 16.732.206 (€ 22.128.078 nel 2019/20).

All’interno di tale voce, i Costi per intermediazione tesserati diminuiscono

del 58,75%, da € 6.615.000 a € 2.729.000.

Le spese

amministrative risultano aumentate del 7,42%, da € 7.678.000 a € 7.109.000 e

per la maggior parte riguardano spese per consulenze e prestazioni di servizio.

I membri

del Consiglio di Sorveglianza, come i membri del Consiglio di Gestione, hanno

rinunciato a percepire compensi.

Il

“Breakeven Result”.

Ai fini del Fair Play

Finanziario, il bilancio 2020/21 dovrà essere valutato insieme al bilancio 2019/20.

La UEFA

stessa ha comunicato che ai fini del Regolamento del Fair Play Finanziario, per

l’ottenimento della licenza 2021/2022, valuterà come un unico periodo il

bilancio 2020/21 e 2020/21.

Nel

calcolo dovrà essere considerato l'impatto

finanziario negativo del COVID-19, definito come la perdita di ricavi

dovuta alla differenza tra i ricavi medi rilevati negli esercizi 2019/2020 e

2020/2021 e i corrispondenti ricavi medi attesi previsti per gli stessi

periodi, che come minimo dovranno essere uguali a quelli del periodo di

monitoraggio chiuso nel 2019, anche considerando eventuali aumenti

contrattuali.

Il bilancio

consolidato 2020/21 espone un risultato prima delle imposte negativo per € 27.556.339; quello del 2019/20 era negativo per € 15.436.185; quello

del 2018/19 era negativo per € 3,98 milioni, mentre quello del 2017/18 era positivo

per Euro 39,2 milioni.

In ogni

caso, il risultato aggregato degli esercizi dal 2017/18 al 2020/21 rientrerebbe

ampiamente nella soglia tollerata dal Regolamento del Fair Play Finanziario,

essendo negativo per € 3.452.793.

Il

risultato netto 2020/21 evidenzia una perdita consolidata netta di Euro 24.212.931;

mentre, nel 2019/20 era esposto una perdita consolidata netta di Euro 15.876.263.

Conclusioni.

Nel paragrafo dedicato all’Evoluzione prevedibile della

gestione, è scritto che nonostante il perdurare delle pandemia, non sono attesi

impatti tali da richiedere modifiche alla strategia ed agli obiettivi del

Gruppo. Inoltre è scritto che nel breve-medio termine, in uno scenario di

ritorno alla normalità, non si ravvisano elementi inattesi di tensione.