Luca Marotta

L’esercizio 2012/13 ha visto il conseguimento di un utile

netto di circa € 2 milioni e soprattutto il successo dell’Atletico Madrid nella

“Copa de Su Majestad el Rey”, battendo il Real Madrid, nella “UEFA Supercup”,

battendo il Chelsea, l’acquisizione del diritto di partecipare alla UEFA

Chanmpions League 2013/14. In pratica sono stati raggiunti tutti gli obiettivi

prefissati.

Il valore della rosa dei calciatori è fondamentale per far

fronte al debito del club. Tuttavia, anche per quanto riguarda i

disinvestimenti si cerca di salvaguardare la competitività dell’organico.

I pilastri della gestione sportiva dell’Atletico Madrid sono

tre: rinnovo e ritocco degli ingaggi solo ai calciatori con rendimento

consolidato in prima squadra; rinnovo e ritocco degli ingaggi solo ai giovani

chiamati in prima squadra e ingaggio di calciatori di livello internazionale,

con un livello di investimento sostenibile.

Inoltre, la Liga, nell’ambito della procedura del controllo

a priori dei bilanci preventivi, ha imposto un limite al costo dei calciatori,

stabilendo come limite massimo la differenza tra il totale dei ricavi e i

restanti costi generali del club. Tale limite rientra nell’ottica di generare

un business sostenibile in grado di far fronte alla massa debitoria. Ai fini

della sostenibilità del business del calcio spagnolo risulteranno fondamentale

due obiettivi prefissati dalla Liga, riguardante la commercializzazione e la

ripartizione dei diritti televisivi. Un ruolo molto attivo nell’elaborazione

delle norme, è stato svolto da un dirigente dell’Atletico Madrid.

Sul fronte commerciale, in tempi di grandi difficoltà per la

ricerca di sponsor, l’Atletico è riuscito a trovare come main sponsor uno

partner istituzionale come lo Stato dell’Azerbajan ed è alla ricerca di altri

partner. Inoltre, l’Atletico ha stipulato accordi con altri club stranieri, per

sviluppare congiuntamente iniziative nell’abito del sociale, del marketing,

della comunicazione e nell’ambito sportivo.

Sul fronte degli investimenti patrimoniali la costruzione

del nuovo Stadio prosegue.

Per il 2013/14, è previsto un utile di € 978 mila, con

ricavi delle vendite pari a € 126,2 milioni e altri ricavi operativi per € 2,1

milioni. L’aumento previsto del fatturato si basa sull’aumento dei ricavi da

gare da € 36,3 milioni a € 57 milioni, mentre i ricavi commerciali previsti per

il 2013/14 ammonterebbero a € 26,5 milioni.

L’Assetto societario.

La società “Club Atlético de Madrid SAD” è stata costituita

il 30 giugno 1992, a

seguito della trasformazione del “Club Atlético de Madrid”, ai sensi della “Ley

del Deporte”. Durante il 2011/12, sono

aumentate le percentuali di controllo dei due principali azionisti.

Don Miguel Ángel Gil Marín è il proprietario del 60,71% (60,27%

nel 2011/12) del capitale sociale. In forma diretta controlla il 4,08 (3,64% nel

2011/12) ed in forma indiretta attraverso la società "Holding de

Inversiones Atléticas, S.A." detiene il 56,63%. Don Enrique Cerezo Torres

è proprietario del 21,88% (21,60% nel 2011/12) del capitale sociale. In forma

diretta controlla il 3,69% e in forma indiretta il 18,19% (17,90% nel 2011/12) attraverso

la società "Video Mercury Films, S.A.".

“Club Atlético de Madrid SAD”, a sua volta, detiene il 2,5%

della società "Madrid Deporte Audiovisual, S.A.". Il rapporto con

tale società ha determinato costi per € 1 milione e ricavi per € 40 milioni.

La continuità

aziendale degli Amministratori e i numerosi richiami dei revisori.

Il bilancio 2012/13 presenta un

patrimonio netto positivo pari a € 32,2 milioni e un capitale circolante netto

negativo per € 170,5 milioni, nel 2011/12 il patrimonio netto era positivo per €

31,2 milioni e il capitale circolante era negativo per € 146,9 milioni.

Secondo gli amministratori, il deficit

di capitale circolante netto, ossia la differenza negativa tra attività e

passività a breve termine, è dovuto in parte agli investimenti in giocatori,

effettuato nelle ultime stagioni per migliorare le prestazioni sportive, con

l'obiettivo di partecipare alle competizioni europee, e in secondo luogo, alle

caratteristiche proprie dell'attività svolta. Sempre secondo gli

amministratori, tale situazione non rappresenta un impedimento per la

continuità aziendale ed è comune alla stragrande maggioranza delle società di

calcio. Per questo motivo il Consiglio di Amministrazione ha applicato il principio

di continuità aziendale. Tra i fattori che diminuiscono la portata di un

capitale circolante netto negativo, gli Amministratori evidenziano la presenza

nel passivo a breve dei risconti passivi per ricavi anticipati, pari a € 31

milioni (€ 23,1 milioni nel 2011/12), che non rappresentano debiti finanziari

da pagare; la partecipazione alle competizioni europee,

con le implicazioni economiche che questo comporta ed infine la

materializzazione dei progetti per la costruzione del nuovo stadio di Madrid e

la nuova “Ciudad Deportiva”, che consentirà un significativo aumento dei

ricavi. In ogni caso l’azionista di maggioranza e i membri de Consiglio di

Amministrazione hanno manifestato la volontà di prestare garanzie per far

fronte a deficit di tesoreria.

I revisori della società EUDITA ALL Auditores 1986, S.A.P., nella

loro relazione hanno evidenziato alcuni richiami di informativa.

Al punto 2 della relazione, i revisori hanno mosso dei

rilievi riguardanti l’esposizione di proventi, a seguito di contratti per

cessioni immobiliari sottoposti a condizione sospensiva. Nell’esercizio

2005/06, tali proventi ammontavano a 46,3 milioni, nel 2007/2008 a 57,8 milioni

e nel 2008/09 a 10,1 milioni. Secondo i revisori, la condizione sospensiva

riguardava l’approvazione di un piano urbanistico, prevista per la fine

dell’anno 2011 e, solo nel mese di giugno 2011, è stato stipulato un accordo

con cui si sopprimeva tale clausola, dando efficacia all’accordo. Tuttavia,

persisteva un’altra condizione, ancora pendente. Per tale motivo, la società di

revisione ha mosso un rilievo relativo al bilancio 2011/12.

Al punto 3 della relazione, i revisori hanno rilevato che

per quanto riguarda il rimborso di alcune quote di capitale relative ad un

aumento di capitale deliberato nel 2002/03, oggetto di contenzioso, non è stato

effettuato alcun accantonamento per il rischio di rimborso.

Al punto 5 della relazione, i revisori hanno richiamato

l’attenzione su una sentenza che ha reso nulle due delibere di aumento di

capitale del 2003, la prima riguardante una compensazione di crediti per € 22,3

milioni e la seconda una sottoscrizione per € 13,9 milioni. Contro tale

sentenza è stato proposto ricorso, e i revisori si sono limitati solo a

richiamare l’attenzione perché l’esito della vicenda è incerto.

Al punto 6 della relazione, i revisori hanno richiamato

l’attenzione sul fatto che sono ancora aperti gli accertamenti tributari

relativi alle imposte degli ultimi quattro anni. In aggiunta hanno evidenziato

che nel bilancio figurano crediti per imposta differite attive per l’importo di

€ 51,6 milioni (€ 48,4 milioni nel 2011/12), mentre figurano debiti per imposte

differite per € 26,8 milioni. Il realizzo delle attività per imposte differite

è condizionato dalla capacità della società di produrre imponibile fiscale

negli esercizi futuri.

Infine al punto 7 della relazione, la società di revisione

ritiene incerto, ovvero non determinato con precisione l’accantonamento di 20,5

milioni per coprire i costi a carico dell’Atletico Madrid per il progetto di

sviluppo urbano dello stadio.

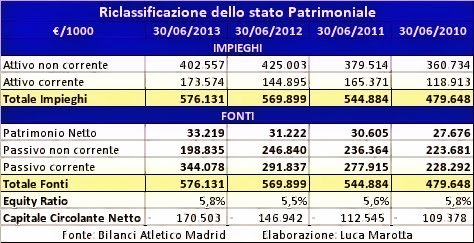

La struttura dello

stato patrimoniale.

L’attivo è aumentato di € 6 milioni, assestandosi a 576,1

milioni. Il 70% è rappresentato da attività a lungo termine. I diritti alle

prestazioni sportive dei giocatori incidono per il 10% e ammontano a € 58,7.

Nelle immobilizzazioni immateriali figurano anche i diritti

su investimenti realizzati su terreni ceduti, pari a € 5,1 milioni, riguardanti

un terreno ceduto alla “Fundación

Atlético de Madrid”, che vengono ammortizzati al 5% e i diritti sugli

investimenti del nuovo stadio per € 4,5 milioni, non ancora ammortizzati.

Le immobilizzazioni materiali incidono solo per il 6%,

essendo pari a € 35,8 milioni (€ 20,6 milioni nl 2011/12). L’aumento del 73,75%

è dovuto all’incremento della voce immobilizzazioni in corso e acconti che è

passata da € 18,6 milioni a € 34 milioni. Il

valore contabile netto della voce “Stadio e impianti sportivi” è €

1.045.555,99, con un costo storico di € 39,2 milioni.

L’importo maggiore delle attività è rappresentato dai

crediti commerciali verso terzi a lungo termine, pari a € 236.364.569,77 (€

243.829.160,05 nel 2011/12). Trattasi di crediti commerciali, riguardanti principalmente

i proventi da cessioni immobiliari, relativi al contratto del 30 giugno 2010

(Stadio e impianti sportivi). La variazione è dovuta da un lato agli interessi

e dall’altro dalla compensazione delle opere ricevute in relazione alla

costruzione del nuovo stadio.

Anche tra i crediti a breve termine residua un importo

notevole per € 82,5 milioni, sempre legato ad operazioni immobiliari, in

particolare la vendita di terreni e fabbricati associati al centro sportivo.

Il patrimonio netto finanzia solo il 5,8% dell’attivo e per

il restante 94,2% si ricorre ai debiti. Il totale delle passività, sia correnti

che non correnti, è aumentato di € 4,2 milioni assestandosi a € 542,9 milioni

(€ 538,7 milioni nel 2011/12). Le passività correnti ammontano a € 344,1

milioni (€ 291,8 milioni nel 2011/12), rappresentano il 63% delle passività e

“finanziano” il 60% delle attività. Le passività a lungo termine ammontano a € 198,8 milioni (€ 246,8 milioni

nel 2011/12), rappresentano il 37% delle passività e “finanziano” il 35% delle

attività.

Il capitale circolante netto, dato dalla differenza tra

attività e passività a breve termine, è negativo per € 170,5 milioni (-€ 146,9

milioni nel 2011/12). In altre parole, i debiti a breve termine sono praticamente

quasi il doppio dei crediti a breve termine.

Il Valore della Rosa.

I diritti alle prestazioni sportive dei giocatori incidono

per il 10% sul totale dell’attivo e ammontano a € 58,7 milioni (€79,1 milioni nel

2011/12). Il valore lordo è di € 109,2 milioni.

La variazione rispetto al 2011/12 è stata di € 20,4 milioni

ed è stata determinata da investimenti per € 32 milioni, cessioni per un valore

residuo di € 28,2 milioni e ammortamenti per € 24,2 milioni.

Tra

le attività correnti figura la posta: “attività non correnti detenute per la

vendita”, pari a € 770.000 (€ 1,9 milioni nel 2011/12), che riguarda il valore

contabile netto dei diritti di acquisizione di giocatori, che sono stati ceduti

tra la data di chiusura dell'esercizio e la data di redazione dei conti

annuali.

Pertanto,

il valore della rosa al 30 giugno 2013 è di € 59,4 milioni.

Al

30 giugno 2013, i valori di mercato dei calciatori risultavano nettamente

superiori ai valori contabili del bilancio.

Si

pensi che attualmente il sito Transfermarkt stima il valore della rosa

dell’Atletico Madrid in € 272.000.000 e il pezzo pregiato è Diego Costa, valutato

€ 30.000.000 e che è in rosa dal 2010/11.

Il Patrimonio Netto.

Il Patrimonio Netto è positivo e ammonta a € 33,2 milioni,

mentre nel 2011/12 era positivo per € 31,2 milioni. La variazione è dovuta

essenzialmente all’utile d’esercizio 2012/13 pari a € 2 milioni.

Essendo non negativo è conforme a quanto stabilito dal

regolamento sul Fair Play Finanziario. Tuttavia, il Patrimonio Netto copre solo

il 5,8% delle attività totali, sintomo di sottocapitalizzazione e carenza di

autonomia finanziaria, nel senso che si fa massiccio ricorso al capitale di

terzi. Non a caso il capitale circolante netto, come detto sopra, è negativo.

L’indebitamento

finanziario netto ammonta a € 37,4 milioni e risulta in leggero aumento rispetto

ai 37,2 milioni di Euro del 2011/12.

I

debiti finanziari riguardano: i debiti verso enti creditizi per € 39,3 milioni

(€ 38,4 milioni nel 2011/12) e i prestiti obbligazionari per € 66.978,80. Le

disponibilità liquide ammontano a € 1.960.443,5 (€ 1,3 milioni nel 2011/12).

Il

saldo tra crediti e debiti per la compravendita calciatori è positivo per €

16,3 milioni (€ 901 mila nel 2011/12). I debiti per la compravendita dei

calciatori diminuiscono da € 62,6

a € 58 milioni. I crediti per compravendita calciatori

aumentano da € 63,5 milioni a € 74,4 milioni.

L’indebitamento

finanziario netto ai fini del Fair Play Finanziario pari a € 21,1 milioni

risulta inferiore al volume dei ricavi ed è conforme a quanto auspicato dalla

normativa.

I debiti verso il

personale e la

Pubblica Amministrazione.

I debiti verso il personale ammontano a € 44,5 milioni (€

52,5 milioni nel 2011/12), segnando un decremento del 16,1%. La maggior parte

riguarda i debiti verso il personale sportivo pari a € 43,8 milioni (€ 52

milioni nel 2011/12). Il rapporto tra debiti verso il personale e costo del

personale è molto elevato essendo pari al 69,8% (72% nel 2011/12) e rappresenta

un segnale di probabile ritardo nei pagamenti. I debiti verso il personale

“finanziano” il 7,7% di tutte le attività. Nel bilancio è scritto che il saldo

del debito verso i calciatori della prima squadra è significativo alla chiusura

di ogni esercizio, perché la liquidazione di una parte importante delle

remunerazioni della stagione sportiva viene effettuata a inizio dell’esercizio

successivo.

Il bilancio dell’Atletico Madrid è caratterizzato da un

enorme indebitamento verso l’Erario.

I debiti verso l’Erario, gli Enti Previdenziali e Pubblici,

ammontano complessivamente a € 200,2 milioni (€ 206,2 milioni nel 2011/12), di

cui € 61,5 milioni a breve termine (€ 61,5 milioni nel 2011/12). I debiti

accantonati, nel 2011/12, per verbali di

accertamento sono stati rateizzati. L’importo residuo, al 30/06/2013, dei

debiti tributari rateizzati è di € 167,1 milioni (€ 52,1 milioni nel 2011/12).

L’importo degli interessi rateizzati è di € 12,9 milioni (€ 5,2 milioni nel

2011/12). L’importo dell’IVA rateizzata, esclusi gli interessi, è di € 24,3

milioni (€ 13,3 milioni nel 2011/12).

In base agli accordi con l’Agenzia delle Entrate Spagnola,

durante il 2013/14, l’Atletico Madrid deve versare ben 58 milioni di Euro. Alla

data di redazione del bilancio 2012/13, ne sono stati versati già 42,5 milioni

di Euro.

Bisogna evidenziare che nel complesso i debiti verso la Pubblica Amministrazione

“finanziano” il 35% dell’attivo.

Per quanto riguarda la situazione dei crediti verso

l’Erario, per € 51,6 milioni, ma i revisori hanno evidenziato che la

realizzazione dei crediti per imposte differite, dipenderà dalla capacità di

generare utili nel futuro.

I Ricavi.

Il fatturato netto riclassificato, includendo gli altri

ricavi operativi ed escludendo le plusvalenze, per l’anno 2012/13 segna la

cifra di € 120 milioni, mentre nel 2011/12 era pari a € 107,9 milioni.

I ricavi delle vendite e delle prestazioni di servizi per

l’anno 2012/13 ammontano a € 106,6 milioni (€ 100,9 milioni nel 2011/12),

mentre gli altri ricavi della gestione operativa ammontano a € 13,4 milioni (€

7 milioni nel 2011/12).

I ricavi legati all’attività sportiva ammontano a €

18.157.603,05 (€ 23,2 milioni nel 2011/12) ed incidono per il 17% sui ricavi

delle vendite. Tra i “ricavi sportivi” sono ricompresi: i ricavi da gare di

campionato per € 4.968.951,15 (€ 5,4 milioni, nel 2011/12); i ricavi da gare di

Coppa Nazionale per € 3.925.180,79 (€ 109.997,46, nel 2011/12); i ricavi da

competizioni internazionali per € 7,3 milioni (€ 15,7 milioni, nel 2011/12) e i

ricavi per amichevoli per € 1,9 milioni.

I ricavi da abbonamenti e soci incidono per il 17% sui

ricavi delle vendite e sono pari a € 18.159.267,69, di cui € 13,3 milioni per

abbonamenti.

I ricavi per cessione diritti audiovisivi ammontano a € 45,6

milioni (€ 38.9 milioni nel 2011/12). Tali ricavi incidono per il 42,8% sui

ricavi delle vendite.

I ricavi commerciali e pubblicitari incidono per il 23,1%

sui ricavi delle vendite e ammontano a € 24,6 milioni, con un incremento del 24,8%

rispetto al 2010/11. Soprattutto a causa della diminuzione dei ricavi da

pubblicità che diminuiscono da € 19,5 milioni a € 15,8 milioni.

Gli altri ricavi operativi comprendono i contributi e le

donazioni ricevute. In particolare, il contributo ricevuto dal “Consejo

Superior de Deportes”, in virtù di una convenzione con la Liga, per

l’adeguamento dello Stadio “Cerro del Espino” alla normativa UEFA, è stato

contabilizzato, al netto delle imposte, per € 198.053,06, mentre il contributo

ricevuto per l’”Estadio Madrid” è stato contabilizzato, al netto delle imposte,

per € 8.987.720,49.

Il Player trading.

Il risultato del Player trading è negativo per € 8,1 milioni

e non riesce a coprire del tutto il costo annuale dei cartellini dei

calciatori.

L’ammortamento della rosa calciatori ammonta a € 24,2

milioni (€ 26,2 milioni nel 2011/12), perciò si è verificato un decremento del 7,6%.

Il saldo tra plusvalenze e minusvalenze è positivo per € 16,1 milioni, ma in

calo rispetto ai € 36 milioni del 2011/12.

Il costo del

personale.

Il costo del personale ammonta a € 63,8 milioni e risulta in

diminuzione di € 9,6 milioni, ossia del 13,1% rispetto ai € 73,4 milioni del 2011/12.

Il rapporto tra costo del personale e fatturato netto riclassificato, senza

plusvalenze, è del 53,2%. Tale dato è conforme a quanto auspicato dal Fair Play

Finanziario. Rimane il discorso della liquidazione della maggior parte delle remunerazioni

del personale rinviato a dopo la chiusura del bilancio.

Il Costo degli Agenti.

Il costo degli agenti allocato tra i costi per servizi

esterni ammonta a € 2.943.000, nel

2011/12 era pari a € 4.026.000.

La Gestione

Finanziaria.

Sul conto economico pesano molto gli oneri finanziari per

debiti verso terzi pari a circa € 19 milioni (€ 20 milioni 2011/12). Nel

2010/11 erano pari a € 40.610.848,49. L’entità è tale che il risultato della

gestione finanziaria è negativo per € 17,1 milioni, nel 2011/12 era negativo

per € 14,1 milioni.

Il requisito del

pareggio di bilancio.

Il risultato prima delle imposte è positivo per € 386.958,91

(€ 93.478,64 nel 2011/12).

La somma algebrica dei risultati prima delle imposte degli

ultimi due esercizi evidenzia un dato positivo di € 480 mila.

Conclusioni.

Il bilancio dell’Atletico Madrid, avendo instaurato una

politica gestionale improntata all’equilibrio economico, mentre in chiave di

Break-Even Result, potrebbe superare ampiamente i paletti del Regolamento del

Fair Play Finanziario, lascia degli interrogativi aperti per quanto riguarda il

debito verso il Fisco Spagnolo, che seppur rateizzato, ha delle scadenze di un

certo importo. Altro interrogativo è la mole del debito verso il personale, in

considerazione della “prassi” di liquidarlo, per la maggior parte, dopo la

chiusura dell’esercizio.

Quindi, l’enorme peso dell’indebitamento fiscale alla lunga potrebbe rappresentare un

problema. E' bene ricordare che nel settembre 2012, secondo alcune fonti giornalistiche,

l’Atletico Madrid, fresco vincitore dell'Europa League e della Supercoppa

europea, avrebbe corso il rischio di vedersi congelati dalla UEFA i premi. Il

club sarebbe stato uno tra i 23 caduti sotto indagine per ritardi nei

pagamenti.