Luca Marotta

Per quanto riguarda l’esercizio 2012/13 l’Udinese risulta

prima classificata per quanto riguarda la classifica del “Player Trading” (vedasi:

“Il Player Trading della Serie A 2012/13” al seguente link: http://luckmar.blogspot.it/2014/03/il-player-trading-della-serie-201213.html),

ma risulta prima anche per quanto riguarda l’Utile netto conseguito, che

risulta quadruplicato rispetto

all’esercizio precedente.

Infatti, il bilancio al 30.06.2013 espone un utile

d’esercizio, dopo le imposte, di Euro 32.265.947, che migliora il risultato

netto del 2011/12 positivo per € 8.782.162.

La causa di questi ottimi risultati risiede principalmente nelle

plusvalenze e nell’incremento del fatturato netto dovuto ai maggiori ricavi da

cessione dei diritti televisivi. Nel 2012/13 si sono registrate importanti

plusvalenze riguardanti la cessione di Handanovic all’Inter, di Isla e Asamoah

alla Juventus, Floro Flores al Genoa, Candreva alla Lazio e Cuadrado alla

Fiorentina.

.

Anche i dati del bilancio 2012/13, come scritto nella

precedente lettura del bilancio 2011/12 (vedasi: http://luckmar.blogspot.it/2013/01/fabbrica-calcio-udinese-utile-da-88.html),

confermano la validità del paragone dell’attività della società Udinese Calcio

Spa con l’attività di una fabbrica. Tale paragone rende perfettamente l’idea

della filosofia gestionale del club friulano. Infatti, l’Udinese non fa altro

che comprare materia prima (calciatori semisconosciuti), per trasformarla in

prodotti finiti (calciatori apprezzati) e successivamente rivenderli

(calciomercato), conseguendo il relativo valore aggiunto (plusvalenza). Una

parte notevole del costo di trasformazione è legata ai costi specifici tecnici.

Tali costi comprendono i costi per scouting, osservazione calciatori e

consulenze tecnico sportive, che hanno permesso di rendere costante la

produzione di plusvalenze.

Tuttavia, dal punto di vista sportivo, questa filosofia

gestionale ha costretto ad affrontare alcuni impegni internazionali senza gli

artefici dell’importante traguardo conseguito, causa cessione per plusvalenza.

Infatti, nella stagione sportiva 2012/13 l’Udinese ha raggiunto il quinto

posto in classifica con 66 punti, che ha consentito di

partecipare ai preliminari di Europa League, con esiti diversi da quelli

sperati.

L’Udinese è comunque un club che supera ampiamente l’esame

Fair Play Finanziario. Il progetto “Nuovo Stadio Friuli” potrebbe dare una

nuova impronta alla filosofia gestionale, con l’aumento dei ricavi da stadio.

Molto interessante e da seguire, per il futuro, è il discorso delle possibili

sinergie col club inglese del Watford.

Il Progetto Nuovo

Stadio.

Nel mese di luglio 2012, l’Udinese ha vinto la gara

d’appalto per l’assegnazione del diritto superficie per 99 anni dello Stadio

Friuli per € 4.550.000 e l’autorizzazione alla ristrutturazione dello stadio

per un importo di € 21,5 milioni. L’investimento previsto è di € 25 milioni,

per uno stadio da 25.100 posti a sedere, totalmente coperti.

In data 29 marzo 2013 è stata sottoscritto l’atto di

cessione del diritto di superficie con il Comune di Udine.

Gli

Amministratori nella Relazione sulla Gestione hanno specificato che

l’operazione è finalizzata alla valorizzazione dello Stadio attraverso la

ristrutturazione dell’impianto sportivo esistente e la gestione dello stesso

per attività calcistiche. Gli stessi Amministratori hanno affermato che, alla

data di redazione della Relazione, è stato eseguito il primo lotto funzionale,

consistente nel rifacimento e spostamento del campo di gioco, per la

realizzazione di nuove panchine giocatori e quarto uomo, mentre risultavano in

via di ultimazione i lavori per la realizzazione dei nuovi spogliatoi ospiti, l’

ampliamento degli spogliatoi locali e la realizzazione della nuova mixed zone e

modifiche varie ai locali del livello 1 e 2 della tribuna ovest (zona attività sportiva)

con relative opere impiantistiche connesse. Inoltre, sono stati eseguiti i

lavori del terzo lotto funzionale relativi alla prima fase transitoria UEFA. Mentre,

risultava in corso di perfezionamento il bando di gara europeo per la realizzazione

dei lavori di ristrutturazione dello stadio Friuli per la realizzazione della

nuova Curva Nord, nuova Tribuna Distinti e nuova Curva Sud.

La continuità

aziendale.

La valutazione delle voci del bilancio è stata fatta nella

prospettiva della continuità dell’attività e non è stato mosso alcun rilievo da

parte della società di revisione Fausto Vittucci & C. Sas di Roma. Tuttavia,

sono presenti due richiami d’informativa. Il primo è relativo alla circostanza

che l’approvazione del bilancio d’esercizio al 30.06.2013 è stata rinviata ai

centottanta giorni, poiché in data 29 marzo 2013 è stata sottoscritto l’atto di

cessione del diritto di superficie con il Comune di Udine e si dovevano valutare

gli effetti.

Il secondo richiamo di informativa riguarda il fatto che è

stata esclusa dal consolidamento la controllata al 100% Udinese TV Trading

& Energy Srl, poiché, non avendo ancora iniziato l’attività, il

consolidamento di tale società è stato giudicato irrilevante.

La Proprietà e le

parti correlate.

La proprietà della società fa capo per il 99,43% alla

Gesapar S.A., con sede in Lussemburgo, che al 30 giugno 2013 risulta avere un

patrimonio netto di € 15.541.226, con un capitale sociale € 9.300.000, composto

da 124.000 azioni. Al 30 giugno 2013, l’utile d’esercizio di Gesapar S.A. è

stato di € 12.847.812, con un valore della produzione di € 12.879.937.

La percentuale di controllo, rispetto al 2011/12, è

leggermente aumentata a seguito del Verbale di Assemblea Straordinaria del 20 aprile

2013, a seguito del quale è stato sottoscritto e interante versato un aumento

di capitale Sociale pari a € 9.927.000.

La

società “Watford Association FC Ltd” è considerata “controparte non

indipendente”. Con tale “controparte” risultano debiti commerciali per €

261.759 e acquisti per € 4.194.927. Nella Nota integrativa è specificato che il

risconto sul contratto in essere con la società Watford Association FC Ltd è

allocato tra i risconti attivi ed è ribadito che i rapporti con le controparti

non indipendenti sono regolati da normali condizioni di mercato.

Il Patrimonio Netto.

Il Patrimonio Netto è conforme a quanto stabilito dal

regolamento sul Fair Play Finanziario, poiché oltre ad essere positivo per € 67,8

milioni (€ 49.429.156 nel 2011/12), risulta in aumento del 37,2%. La variazione

è dovuta essenzialmente al conseguimento dell’utile d’esercizio e all’aumento

del Capitale Sociale pari a € 9.927.000, deliberato con Verbale di Assemblea

Straordinaria del 20 aprile 2013 sottoscritto e interamente versato, mediante

l’utilizzo del versamento in conto futuro aumento di capitale esistente. Inoltre,

durante il 2012/13, nel rendiconto finanziario risultano “Distribuzioni di

utili/utilizzo riserve/copertura perdita” per € 13.899.016.

Per quanto riguarda la destinazione dell’utile 2012/13 di €

32.265.947 è stata approvata la proposta di destinare a riserva legale Euro

1.613.297, a Riserva per il settore giovanile, come previsto dallo statuto

sociale, € 3.226.595 e il residuo di € 27.426.055 a Riserva Straordinaria.

L’utile 2011/12 di € 8.782.162,47 è stato accantonato a

Riserva per il settore giovanile, per € 878.216,25 e per il residuo di € 7.903.946,22

a Riserva Straordinaria. I mezzi propri finanziano il 27,1 % dell’attivo.

Le Passività.

Il capitale di terzi, pari a € 182,3 milioni (€ 123,1

milioni nel 2011/12), finanzia il 72,9% dell’attivo.

Le passività non correnti riguardano prevalentemente i fondi

per imposte differite, che ammontano a € 33,6 milioni (€ 22,4 milioni nel

2011/12) e sono prevalentemente originati dalla tassazione differita delle

plusvalenze. I crediti per imposte anticipate sono compensati con tale voce.

L’aumento del fondo per imposte differite per € 11.249.080 è

dovuto all’accantonamento per imposte differite dell’esercizio pari a €

19.770.253 (per plusvalenze rateizzate), a utilizzi di imposte differite per €

8.565.716 e ad utilizzi di crediti per imposte anticipate per € 44.543.

La voce “debiti” dello stato patrimoniale rappresenta il 75,2%

delle passività (67% nel 2011/12) e finanzia il 54,8% dell’attivo.

Il totale dei debiti è di € 137,2 milioni (€ 82,2 milioni nel

2011/12) e risulta aumentato del 67%.

I debiti sono composti da: debiti verso banche per € 3,4

milioni (€ 6,2 milioni nel 2011/12); debiti verso fornitori per € 40 milioni (€

15,4 milioni nel 2011/12); debiti tributari per € 2,9 milioni (€ 1,7 milioni

nel 2011/12); debiti previdenziali per € 500 mila (€ 254.838 nel 2011/12);

debiti per compartecipazioni per € 4,3 milioni (€ 3,6 milioni nel 2011/12);

debiti verso enti settore specifico per € 41 milioni (€ 22,8 milioni nel

2011/12) e i debiti per factoring ammontano a € 35,7 milioni.

I debiti verso giocatori e tecnici ammontano a € 903.785, riguardano gli

stipendi del mese di giugno corrisposti nel mese di luglio.

Anche i debiti verso dipendenti e collaboratori, pari a €

366.548, riguardano i compensi del mese di giugno pagati nel mese di luglio,

oltre all’accantonamento a fondo ferie.

Nella nota integrativa è specificato che i contributi e le

ritenute effettuate vengono versate nei termini di legge.

Sono dati in linea col Fair Play Finanziario.

Tra gli altri debiti è evidenziata la voce “obbligazionisti

c/rimborso custode giudiziale”, pari a € 5.776.332, che è legata ad una vicenda

giudiziaria.

Nella Nota integrativa si accenna alla presenza di debiti

tributari per accertamenti relativi agli anni pregressi e a dei contenziosi di

natura fiscale in atto.

Considerando come debiti finanziari solo i debiti verso le

banche e i debiti di factoring, si avrebbe un indebitamento finanziario, che al

netto delle disponibilità liquide, ammonterebbe a € 36,7 milioni ed

evidenzierebbe un aumento di € 19,2 milioni.

I debiti verso le banche ammontano a € 3,4 milioni (€

6.196.183 nel 2011/12) e diminuiscono di € 2,8 milioni rispetto al 2011/12.

E’ aumentato il ricorso al factoring. Il debito verso

Unicredit Factoring aumenta € 21,4 milioni a € 22.656.604. Il debito verso

Monte Paschi Factoring ammonta a € 13.058.972.

Le disponibilità liquide diminuiscono da € 10,1 milioni a € 2,4

milioni.

Il saldo tra crediti e debiti per la compravendita calciatori

ovviamente è positivo per € 71 milioni. Infatti, i crediti verso enti del

settore specifico aumentano a € 112 milioni da € 73,1 milioni e i debiti verso

enti del settore specifico aumentano a € 41 milioni da € 22,8 milioni.

Ai fini del Fair Play Finanziario si avrebbe una posizione

finanziaria netta positiva, pertanto, conforme a quanto richiesto dal

Regolamento.

Le Attività.

Il totale delle attività è aumentato del 45%, passando da €

172,5 milioni a € 250,2 milioni.

Le immobilizzazioni immateriali, pari a € 95,2 milioni, sono

aumentate di € 23,4 milioni, per effetto dell’acquisizione del diritto di

superficie e del perfezionamento delle operazioni di ristrutturazione dello

Stadio Friuli con il Comune di Udine e della capitalizzazione degli oneri relativi

alla library Rai. Il diritto di superficie è stato capitalizzato per € 4.550.000,

ha la durata di 99 anni ed è ammortizzato in modo puntuale, sulla base dei

giorni di durata.

La capitalizzazione degli oneri relativi alla Library Rai risulta

effettuata per € 10.500.000, con ammortamento in quote costanti per tre

esercizi.

Le Altre immobilizzazioni immateriali riguardano il valore

dei lavori di ristrutturazione dello Stadio Friuli per l’importo di €

21.587.611, di futura esecuzione, già fatturati dal Comune di Udine, non assoggettati

ad ammortamento.

La voce “concessioni, licenze, marchi e diritti simili”

ammonta a € 13.507.810 (€ 14,7 milioni nel 2011/12). Il valore netto, al 30

giugno 2013, della voce “Marchi e brevetti” ammonta a € 13.448.287, mentre il

valore lordo è pari a € 22.007.689. Durante l’esercizio 2005/2006 il marchio di

Udinese Calcio Spa è stato oggetto di rivalutazione per 22 milioni, in

relazione alla stima dei ricavi potenziali ad esso correlati e sulla base di

una perizia asseverata da due professori universitari.

Le immobilizzazioni materiali, pari a € 2,8 milioni (€ 2,2

milioni nel 2011/12), registrano un incremento del 27,11%, riconducibile, come

nel 2011/12, al rinnovamento e all’implementazione del parco attrezzature

sanitarie e sportive.

Le immobilizzazioni finanziarie, evidenziano l’acquisizione

della partecipazione totalitaria nella costituita società Udinese Tv Trading

& Energy Srl per € 155.000.

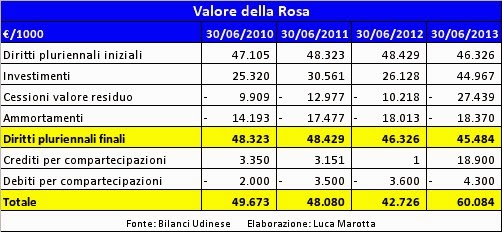

Il Valore della Rosa.

Il valore netto dei Diritti pluriennali alle prestazioni dei

calciatori, al 30 giugno 2013, è di € 45,5 milioni, mentre, al 30 giugno 2012,

era pari a 46,3 milioni. Essi rappresentano il 18,2% del totale dell’attivo. La

diminuzione di € 0,8 milioni è stata causata da investimenti per € 45 milioni,

cessioni per un valore residuo di € 27,4 milioni e ammortamenti per € 18,4 milioni.

Negli ultimi quattro esercizi l’Udinese ha investito nell’acquisto di

calciatori € 127 milioni.

Le compartecipazioni ex art 102 NOIF sono iscritte nelle

attività finanziarie che non costituiscono immobilizzazioni e sono pari a € 18,9

milioni e riguardano l’acquisizione delle compartecipazioni sui diritti

sportivi dei calciatori Isla (Juventus), Barreto (Torino), Candreva (Lazio),

Cuadrado (Fiorentina) e Armero (Napoli).

I debiti per compartecipazioni ex art. 102-bis NOIF sono

pari a € 4,3 milioni e riguardano Pasquato (Juventus), Rovini (Empoli) e

Fernandes (Novara).

La Gestione

Economica.

L’Udinese Calcio Spa non annota nel valore della produzione

i proventi derivanti dal realizzo delle plusvalenze sulla cessione dei diritti

alle prestazioni pluriennali dei calciatori, ma li espone nella gestione

straordinaria.

Il valore della produzione, senza plusvalenze, ma con i

prestiti e gli altri ricavi da gestione calciatori, è aumentato del 4,5%,

passando da € 63.435.707 a € 66.292.770.

Si è verificato un incremento del 9,3% nei costi di

produzione, senza minusvalenze, che sono aumentati da € 91,2 milioni a € 99,7

milioni.

Decisiva, per l’equilibrio economico, è stata la gestione

straordinaria, che ha visto un’eccedenza di plusvalenze sulle minusvalenze di €

71,4 milioni!

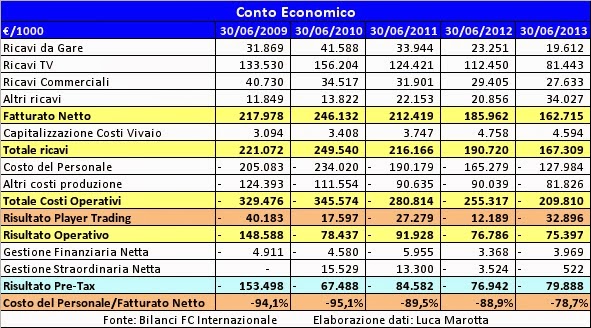

I Ricavi

I proventi televisivi ammontano a € 38.473.163, mentre nell’esercizio

precedente erano pari a € 35.813.972. L’incremento è stato del 7,4% e l’incidenza

sul fatturato netto è del 59,2%.

I ricavi da gare, pari a circa € 4 milioni (€ 5 milioni nel

2011/12), diminuiscono del 20,7% e incidono per il 6,11% sul fatturato netto. La

diminuzione è dovuta agli incassi da gare di campionato diminuiti da €

1.998.254 a € 1.129.465.

I Proventi da sponsorizzazioni e cartellonistica ammontano a

€ 5.383.856 , mentre nel 2011/12 erano pari a € 4.992.636. Tali proventi si

riferiscono, per € 1 milione allo Sponsor Ufficiale e per € 800 mila allo

Sponsor Tecnico e per € 3.583.856 ai contratti con Sponsor istituzionali,

Fornitori ufficiali e tecnici, Partner commerciali e ai proventi relativi alla

cartellonistica pubblicitaria all’interno dello stadio per le partite

casalinghe della prima squadra. I proventi pubblicitari vari ammontano a € 1.751.728

(€ 1.944.919 nel 2011/12).

Nella Nota integrativa è specificato che i Contributi in

conto esercizio pari ad € 6.996.455 si riferiscono principalmente a contributi

ricevuti dalla UEFA.

I proventi da Lega aumentano da € 2.466.498 a € 6.133.779.

Il Player Trading.

Nei bilanci dei club inglesi è evidenziata la gestione del

“player trading”, che tiene conto dei ricavi da prestiti calciatori, del costo

annuale dei cartellini e del saldo tra plusvalenze e minusvalenze. Applicando

lo stesso criterio, nel caso del bilancio dell’Udinese, si nota che il “player

trading” funge da traino all’intera attività dell’Udinese, che è abituata ad

esporre un risultato positivo, da diversi anni.

I Ricavi da cessione temporanea prestazioni calciatori

risultano pari a € 41.034.

La voce “Altri ricavi su cessione calciatori” è diminuita da

€ 4,5 milioni da € 1,3 milioni.

L’ammortamento della rosa calciatori ammonta a € 18,3

milioni ed è ampiamente coperto dalla differenza tra plusvalenze e

minusvalenze.

Bisogna anche evidenziare, che per ottenere tali risultati,

l’Udinese sopporta dei costi, definiti “costi specifici tecnici”. Nel 2012/13,

i costi specifici tecnici aumentano a € 23.172.111 da € 21.543.844, mentre nel

2010/11 erano pari a 15,2 milioni e nel 2009/10 ammontavano a € 13,1 milioni.

L’Udinese ha corrisposto agli agenti € 1.074.326 (€ 1.448.988 nel 2011/12).

I Costi.

Il 32,2% dei costi della produzione, senza minusvalenze, è

rappresentato dai costi del personale, il 33,7% dai costi per servizi e il 27,2%

dagli ammortamenti.

I costi per servizi, pari a € 33.543.455, sono aumentati di

€ 1,9 milioni. Come descritto sopra, la voce principale dei costi per servizi

riguarda i costi specifici tecnici.

Il costo del personale diminuisce del 5,8% e ammonta a €

32.108.697 (€ 34.078.491 nel 2011/12). Tali

costi incidono per il 49% sul fatturato netto, senza plusvalenze.

Tenuto conto che il Regolamento sul Fair Play Finanziario,

tollera un’incidenza del 70%, l’Udinese risulta essere società virtuosa nella

gestione dei costi del personale.

Se considerassimo anche l’incidenza dell’ammortamento della

rosa calciatori, il costo di gestione del personale salirebbe al 78% del fatturato

netto, senza plusvalenze.

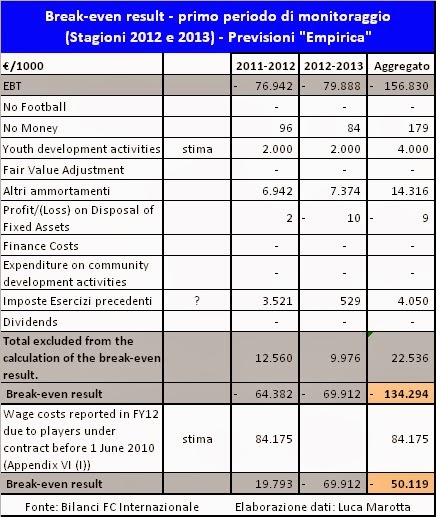

Il Pareggio di

bilancio.

L’Udinese rientra ampiamente nei parametri del Fair Play

Finanziario.

Grazie soprattutto all’apporto della gestione straordinaria

il bilancio al 30 giugno 2013 registra un risultato prima delle imposte

positivo per € 44.124.143, mentre del 2011/12 era positivo per € € 13.845.782.

Le imposte sul reddito che ammontano ad € 11.858.196, di cui

€ 11.204.537 per IRES differita, determinano un risultato netto dell’esercizio

pari a € 32.265.947, che è il quadruplo del risultato netto del 2011/12.

Da evidenziare che l’IRAP corrente diminuisce da € 651.700

a € 189.287. Mentre, l’IRES corrente

aumenta da € 51.353 a € 419.829.

Prospettive per il

2013/14.

Per l’esercizio 2013/14 gli amministratori prevedono un

bilancio in sostanziale equilibro.

Infatti, nella prima fase della campagna trasferimenti

2013/2014, è stata registrata, a differenza delle precedenti Stagioni Sportive,

la cessione di un solo elemento di primo piano come Benatia e le plusvalenze

realizzate, sono state di un importo molto inferiore a quello realizzato nella

stagione precedente . Anche perché gli Amministratori, alla data di redazione

della Relazione sulla Gestione, hanno giudicato i risultati tecnico sportivi

non in linea con quelli raggiunti nelle precedenti Stagioni Sportive. Pertanto, ai fini del sostanziale equilibrio

economico, appaiono decisivi i ricavi per la cessione dei diritti televisivi.

Tuttavia, gli Amministratori evidenziano che possono svolgere un ruolo

importante i possibili e probabili sviluppi delle comproprietà di alcuni

calciatori quali ad esempio Candreva e Cuadrado.