Luca Marotta

Il 12 settembre 2016 sono stati resi noti i risultati della

quarta trimestrale 2015/16 del Gruppo Manchester United plc. I risultati della

quarta trimestrale riportano anche quelli dell’intero esercizio 2015/16. Prima

di procedere nell’analisi, bisogna evidenziare che la quarta trimestrale del

2014/15 riportava un risultato netto leggermente diverso da quello del bilancio

definitivo: ossia una perdita netta di £ 1.080.000; mentre il bilancio

definitivo evidenziava una perdita di £ 895 mila.

I risultati, resi noti il 12 settembre 2016, evidenziano tre

record: 1) record di fatturato (£ 513,5 milioni); 2) record di EBITDA (191,9

milioni); 3) record di risultato operativo positivo (£ 68,9 milioni).

Secondo Ed Woodward,

Executive Vice Chairman, i risultati record del 2016 riflettono la forza del

business e il Club è sulla strada giusta per ottenere ricavi record nel 2017, anche

in assenza della partecipazione alla Champions League. I brillanti risultati

economici e finanziari hanno permesso di investire nella squadra, nel

management e nelle strutture per competere e vincere trofei nei prossimi anni.

Nel presentare il business del club inglese, gli

Amministratori evidenziano che il Manchester United è uno dei club sportivi più

popolari e di successo nel mondo. In 138 anni di storia ha vinto 64 trofei e

detiene il record di 20 campionati inglesi vinti. I successi sportivi hanno

contribuito allo sviluppo del marchio, che è uno dei principali marchi sportivi

del mondo e può vantare una comunità globale virtuale di 659 milioni di fans.

Ed è verso questa grande comunità di tifosi che il Manchester United si rivolge

per generare entrate significative da più fonti, tra cui sponsorizzazioni,

merchandising, licensing di prodotto, media tradizionali, nuovi media e mobile

e i ricavi da match day.

Come previsto dagli Amministratori, il fatturato del Gruppo

Manchester United plc, nel 2015/16, ha raggiunto la cifra record di 515,3

milioni di sterline (£ 395,2 milioni nel 2014/15), pari a circa 623,6 milioni

di Euro (ad un cambio 1 Eur = 0,8264 GBP), conseguendo un utile di £ 36,3

milioni a fronte di una perdita di perdita

di £ 895 mila, conseguita nel 2014/15. L’incremento del fatturato è stato di £ 120

milioni, ed è dipeso soprattutto dall’aumento dei ricavi commerciali. La

crescita dei ricavi è stata alimentata dal nuovo contratto ‘adidas’ e dalla

partecipazione alla Champions League.

L’Ebitda è risultato positivo per £ 191,9 milioni (£ 120

milioni nel 2014/15).

Il risultato positivo del 2015/16, è dovuto alla crescita

dei ricavi nettamente superiore alla crescita dei costi. La perdita consolidata

del 2014/15, pari a £ 895 mila, era dipesa oltre che dalla mancata

partecipazione alla Champions League, anche dal costo dell’operazione di

rifinanziamento del debito, che determinò un aumento degli oneri finanziari

netti.

Alle considerazioni fatte, bisogna aggiungerne una di

carattere comparativo con gli altri club europei: il fatturato 2015/16 del

Manchester United ha spostato la sfida col Real Madrid per il primato del club di calcio che fattura

di più oltre la soglia dei 600 milioni di Euro.

L’importo dell’accordo raggiunto per la sponsorizzazione

tecnica con ‘adidas’, conferma quanto detto sopra. Il nuovo accordo è partito dal

1 Agosto 2015, con la durata di 10 anni ed un corrispettivo complessivo di £

750 milioni, pari a circa 1 miliardo di Euro, corrispondenti a circa 100

milioni di Euro per ogni anno del contratto.

A quanto sopra si deve aggiungere il fatto che il 26 luglio

2012, il Manchester United ha stipulato un accordo con General Motors

(Chevrolet) per la sponsorizzazione della maglia, a partire dalla stagione 2015/16.

La durata del contratto avrà scadenza alla fine della stagione 2020/21.

L’accordo di sponsorizzazione sarà di 70,0 milioni di Dollari USA nella prima

stagione, e aumenterà di un ulteriore 2,1% in ogni stagione, successivamente,

attraverso la durata del contratto.

Il Manchester United a titolo di accordo di

pre-sponsorizzazione ha già ricevuto circa 18,6 milioni dollari nella stagione 2013/14

e presumibilmente lo stesso importo anche per la stagione 2014/15.

Complessivamente il nuovo accordo di sponsorizzazione della maglia ha un valore

di circa 559 milioni di dollari USA.

La stagione sportiva 2015/16 ha visto il successo nella FA

Cup, per la dodicesima volta nella storia del club; in Premier League il

Manchester United è giunto quinto (4° posto nel 2014/15) con 66 punti, fallendo

l’obiettivo della partecipazione alla Champions League 2016/17. Il Manchester

Ubited ha partecipato alla fase a gironi della Champions League 2015/16,

giungendo terzo nel suo girone e successivamente è stato eliminato agli ottavi

di UEFA Europa League.

Il

Gruppo.

Il Gruppo

è controllato da Manchester United plc, che è una società, quotata a Wall

Street (NYSE). La società è stata costituita secondo il diritto societario

delle Isole Cayman ed è a sua volta controllata da Red Football LLC, registrata

nel Delaware (USA), che appartiene alla famiglia Glazer.

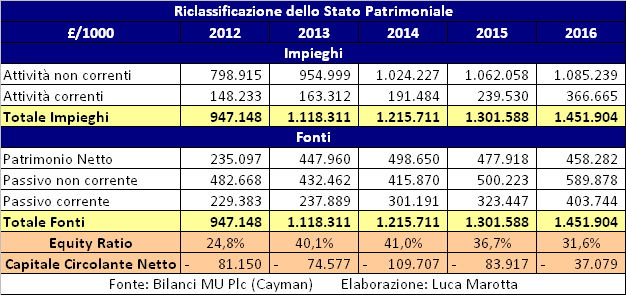

La struttura

dell’attivo.

Il totale dell’attivo è aumentato da £ 1,3 miliardi a £ 1,45

miliardi. In altre parole, il Manchester United ha a disposizione mezzi per un

valore di circa 1,76 miliardi di Euro.

La struttura dell’attivo è prevalentemente “immobilizzata”.

Infatti, le attività non correnti costituiscono il 74,7% (81,6% nel 2014/15)

dell’attivo. Ciò che caratterizza il consolidato è l’enorme peso

dell’avviamento, che è pari £ 421,4 milioni (€ 510 milioni) e che da solo

rappresenta il 29% dell’attivo. Da notare che i princìpi contabili internazionali

IAS-IFRS, non assoggettano l'avviamento ad ammortamento, ma lo sottopongono,

annualmente, ad un test denominato “impairment” per la verifica del suo valore,

che nel bilancio in questione risulta invariato rispetto al 2014/15.

Il valore contabile netto della rosa ammonta a £ 241,7

milioni (€ 292,5 milioni) ed evidenzia un incremento dell’ 1,5%. Il valore

della rosa rappresenta solo il 16,6% dell’attivo ed è coperto interamente dai

mezzi propri.

Le immobilizzazioni materiali sono diminuite da £ 250,6

milioni a £ 245,7 milioni, con un decremento del 2% e gli investimenti

immobiliari risultano pari a £ 13,4 milioni (£ 13,6 milioni nel 2014/15).

L’INDICE DI FINANZIAMENTO DEL PATRIMONIO CALCIATORI.

L’indice di finanziamento del Patrimonio Calciatori indica

la capacità di copertura degli investimenti in Diritti Pluriennali alle

prestazioni dei calciatori con i Mezzi Propri. Nel caso in questione è pari a 1,9.

Questo significa che tutti i calciatori sono stati acquistati con i mezzi

propri, e non si è dovuto ricorre al capitale di terzi a tal scopo.

L’INDICE

DI INDEBITAMENTO

Il

rapporto tra patrimonio netto e il totale delle passività determina l’indice di

indebitamento. Tale valore deve muoversi all’intorno di 1. Nel caso in

questione, l’indice di indebitamento è pari a 0,46.

Infatti, l’equity ratio è pari a 31,6% e si ricorre

prevalentemente al capitale di terzi, nella misura del 68,4%.

L’INDICE

DI SOLVIBILITA’ TOTALE

Il

rapporto tra attività totali e debiti totali determina l’indice di solvibilità

totale. Un club è solvibile quando il totale

dell’attivo è superiore al totale dei suoi debiti. Quanto

maggiore risulta tale indice, tanto più la società è solvibile. Nel caso

in questione, l’indice di solvibilità totale è pari a 1,46, ciò vuol dire che

il club possiede dei beni il cui valore è sufficiente a pagare i debiti. Tuttavia,

tra questi beni è compreso l’avviamento pari a £ 421 milioni, circa il 29%

dell’attivo. Anche se si escludesse l’avviamento, l’indice di solvibilità

totale sarebbe comunque pari a 1,04.

L’INDICE

DI SOLVIBILITA’ CORRENTE

Il

rapporto tra attività correnti e passività correnti determina l’indice di

solvibilità corrente. Tale indice serve a verificare se l’attivo corrente è in

grado di pagare i debiti a breve. Nel caso in questione, l’indice di

solvibilità corrente è pari a 0,91, ciò vuol dire che l’attivo a breve non

sarebbe, di poco, in grado di pagare i debiti a breve.

Il capitale circolante netto è negativo per la cifra di £ 37,1

milioni, ma in diminuzione rispetto al 2014/15. In genere, la presenza di un

capitale circolante netto positivo è indicatore della buona salute finanziaria

di cui gode la società. Nel caso in questione a determinare la negatività

influiscono i ratei e risconti passivi per £ 186,8 milioni.

Il Patrimonio Netto.

Il Patrimonio Netto è positivo ed è pari a £ 458,3 milioni

(€ 554,5 milioni). Il 30 giugno 2015, il patrimonio netto era pari a £ 477,6

milioni, perciò, la veriazione è dovuta all’ incremento di £ 18,1 milioni della

riserva utili e al decremento delle riserve di copertura (“hedging riserve”),

che sono diminuite di £ 37,7 milioni.

Durante l’esercizio sono stati

pagati dei Dividendi per £ 20.084.000.

I mezzi propri finanziano il 31,6% dell’attivo (36,7% nel 2014/15).

Il capitale sociale è composto da n. 39.812.443 azioni di

Classe A e n. 124.000.000 azioni di Classe B.

Il Consiglio di Amministrazione ha deliberato la

distribuzione di un regolare dividendo semestrale sulle azioni di Classe A e di

Classe B in circolazione della Società pari a $ 0,09 per azione, che verranno

pagati nel mese di gennaio e giugno 2017.

L’indebitamento

finanziario netto.

Il totale dei debiti finanziari lordi, al 30 giugno 2016, ammonta

a £ 490 milioni (€ 593 milioni), mentre al 30 giugno 2015 erano pari a £ 411

milioni, con un incremento del 19,3%. Solo £ 5,6 milioni (£ 485 mila nel 2014/15)

sono allocati tra le passività correnti. L’indebitamento finanziario lordo

finanzia il 33,8% dell’attivo (32% nel 2014/15).

Le Disponibilità liquide e mezzi equivalenti risultano pari

a £ 229.2 milioni (€ 277 milioni) e registrano un incremento del 47,2%.

L’indebitamento finanziario netto risulta pari a £ 260,9

milioni (€ 357,7 milioni) e registra un aumento del 2,2%; tuttavia, l’indebitamento

finanziario netto risulta inferiore al fatturato netto, senza plusvalenze.

L'incremento dell’indebitamento finanziario netto di £ 5,7

milioni rispetto all'anno precedente è dovuto principalmente all'impatto dei

tassi di cambio col dollaro USA sul debito contratto in dollari. Infatti il

cambio USD / GBP, al 30 Giugno 2015, era 1,5712; mentre al 30 Giugno 2016 era

di 1,3332, con una variazione dell’15,1%.

Il rapporto tra indebitamento finanziario netto ed EBITDA è

sceso di molto da 2,2 a

1,35. Poiché tale rapporto si giudica positivamente quando è inferiore a 2 e,

invece, quando supera 3, pone dei dubbi sulla sostenibilità del debito,

sembrerebbe confermato il fatto che l’aumento esponenziale dei ricavi permette

al Manchester United di rendere sostenibile l’indebitamento finanziario, anche

se l’origine del debito non deriva dalla gestione caratteristica, ma è conseguenza

di fattori esogeni, come l’operazione dell’acquisto a debito.

Il Rendiconto

Finanziario.

Il Rendiconto finanziario del Manchester United dimostra

come la struttura del business caratteristico generi del “cash”. La variazione

delle disponibilità liquide è stata positiva per £ 73,4 milioni. Il Flusso di cassa netto derivante

dall’attività operativa dell’esercizio è positivo per £ 186,1 milioni. Il

Flusso di cassa netto da attività di investimento ha drenato £ 104,8 milioni. Per

quanto riguarda le immobilizzazioni immateriali, risulta un investimento netto di £ 99,7

milioni, in aumento di £ 2,9 milioni rispetto all’esercizio precedente.

Infatti, risultano pagamenti per £ 138,1 milioni e incassi per £ 38,3 milioni.

Il Flusso di cassa generato dall'attività di finanziamento è

stato negativo per £ 20,45. L’importo

derivante dagli utili su cambi su disponibilità liquide e mezzi equivalenti è

stato pari a £ 12,6 milioni.

I Ricavi.

Il fatturato registra un incremento del 30,4%, assestandosi a

£ 515,3 milioni (£ 395,2 milioni nel 2014/15), pari a circa € 623,6 milioni,

superando, pertanto, la soglia record dei 600 milioni di Euro di fatturato.

Per quanto riguarda la composizione del fatturato netto, l’incidenza

dei ricavi commerciali risulta pari al 52,1%; mentre i ricavi TV hanno inciso per

il 27,2% e i ricavi da Match Day per il 20,7%.

Il grafico seguente mostra come nella composizione

percentuale del fatturato dal 2012 prevalgano i ricavi commerciali.

I ricavi commerciali sono ulteriormente cresciuti del 36,3%,

raggiungendo il record di £ 268,3 milioni (£ 196,8 milioni nel 2014/15). Dal

2011/12, i ricavi commerciali sono cresciuti in media del 22,9% ad anno. I

ricavi per sponsorizzazioni sono aumentati del 3,4%, da £ 154.9 milioni a £

160,1 milioni, con un incremento di £ 5,2 milioni rispetto all'anno precedente.

I ricavi dalle vendite al dettaglio, dal Merchandising e Licensing

aumentano del 207,9% da £ 31,6 milioni a £ 97,3 milioni, con un incremento di £

65,7 milioni, dovuto principalmente all’entrata in vigore del nuovo accordo con

‘adidas’.

I ricavi da “New Media & Mobile” sono aumentati del 4,8

% da £ 10,4 milioni a £ 10,9 milioni.

Durante l’anno 2016 sono stati annunciati 14 nuovi accordi

commerciali, di cui 6 globali e 5 regionali.

I ricavi TV ammontano a £ 140,4 milioni (£ 107,7 milioni nel

2014/15) e risultano aumentati del 30,4%. La causa è da ricercare

principalmente nella partecipazione alla Champions League.

I

ricavi da gare sono pari a £ 106,6 milioni (£ 90,6 milioni nel 2014/15 e £ 108,1

milioni nel 2013/14), pari a circa € 129 milioni, e risultano aumentati del

17,7%, sempre a causa della partecipazione alla Champions League e anche all’andamento

nelle coppe nazionali.

I Costi operativi.

I costi operativi totali sono cresciuti del 12,8% e

ammontano £ 436,6 milioni, pari a circa € 528,3 milioni.

Il costo del personale è aumentato del 14,6%, da £ 202,6

milioni a £ 232,2 milioni (€ 280,9 milioni), a causa di rinnovi contrattuali

unitamente ad una maggiorazione dei salari annuali a causa della partecipazione

alla UEFA Champions League.

L’organico è aumentato da 778 a 810 persone.

L’incidenza del costo del personale sul fatturato, escluse

le plusvalenze, è del 45,1%, mentre nell’esercizio precedente era del 51,4%.

Sono percentuali “virtuose” che rientrano nei limiti stabiliti dal Fair Play Finanziario.

Il decremento percentuale è determinato dall’aumento del fatturato avvenuto in

misura superiore a quella del costo del personale.

Le svalutazioni diminuiscono da £ 10,3 milioni a £ 10,1

milioni e l'ammortamento dei calciatori ammonta a £ 88 milioni (€ 106,5

milioni), con un decremento dell’11,6%.

I costi straordinari ammontano a £ 15,1 milioni; nel 2014/15

sono stati pari a £ 2,3 milioni, mentre nel 2013/14 erano pari a £ 5,2 milioni.

£ 8,4 milioni riguardano la risoluzione contrattuale con il manager Van Gaal e

il suo staff e £ 6,7 milioni sono relativi all’impairment registrato per alcuni

calciatori.

Per quanto riguarda il risultato economico da cessione di

calciatori, si è verificata un’eccedenza di minusvalenze per £ 9,8 milioni (€ 11,8

milioni).

La gestione

finanziaria.

Gli oneri finanziari netti risultano diminuiti di £ 15,2

milioni, passando da £ 35,2 milioni a £ 20 milioni (€ 24,2 milioni),

registrando un decremento del 43,2%, che è importante. La variazione è dovuta principalmente

alla riduzione degli interessi pagati, dovuta all’operazione di rifinanziamento

del debito.

I proventi finanziari lordi risultano diminuiti da £ 204 mila

a £ 442 mila (€ 535 mila).

Il Breakeven Result

Il risultato prima delle imposte è positivo per £ 48,8

milioni, pari a circa 59,1 milioni di Euro. Nel 2014/15 era negativo per £ 3,6

milioni. Considerando che nel 2013/14 il risultato prima delle imposte era

positivo per £ 40,5 milioni, si otterrebbe un risultato aggregato positivo di £

85,7 milioni.

Le imposte sul

reddito.

Le imposte sul reddito risultano negative per £ 12,4

milioni. Nel 2014/15 erano positive £ 2,7 milioni.

Il Risultato Netto.

A causa delle imposte, nel 2015/16 si è registrato un

risultato netto positivo per £ 36,3 milioni.

Nel 2014/15, il risultato netto dell'esercizio era negativo £

895 mila milioni e nel 2013/14 era positivo per £ 23,8 milioni.

Prospettive

Le prospettive per l'esercizio 2016/2017 sono estremamente

rosee, anche senza la partecipazione alla Champions League. Gli amministratori

del gruppo Manchester United plc prevedono: Ricavi ancora in aumento intorno a

£ 530/540 milioni e un EBITDA positivo in diminuzione tra 170 a 180 milioni di sterline.