Luca Marotta

L’esercizio 2021, è l’ultimo esercizio riferibile interamente alla gestione della famiglia Percassi. Infatti, il 19 febbraio 2022 è stato sottoscritto un accordo di Partnership tra la famiglia Percassi e un gruppo di investitori capitanati da Stephen Pagliuca, Managing Partner e Co-owner dei Boston Celtics, oltre che Co-chairman del fondi di investimento Bain Capital.

Nell’esercizio 2021 l’Atalanta ha conseguito un utile netto consolidato di Euro

35.142.575 ed un risultato prima delle imposte positivo per Euro

53.112.770 ed ha realizzato plusvalenze

per l’importo di Euro 53.607.849 ed

ha percepito proventi televisivi relativi alla Champions League per Euro

43.847.347.

L’Atalanta aveva chiuso il bilancio consolidato dell’esercizio

2020, evidenziando un utile consolidato,

al netto delle imposte, di Euro

51.738.249 ed un risultato prima delle imposte positivo per Euro

74.386.976.

Il 31.12.2021 l’Atalanta ha raggiunto un nuovo record storico per il Valore della

Produzione che supera la

cifra di 242,67 milioni di Euro. Il record storico precedente era

quello del2020 che superava la cifra di 241,99 milioni di Euro. Anche nel 2021,

con la limitazione agli ingressi, la Pandemia Covid-19 non ha permesso di

sfruttare le potenzialità dello Stadio ristrutturato, che avrebbero potuto

generare ulteriori flussi di liquidità.

Il Patrimonio netto

consolidato risulta positivo per €

165.218.061

e finanzia il 45,7% dell’attivo, che contiene anche lo stadio di proprietà e il

Centro Sportivo; la voce “Terreni e Fabbricati” mostra un valore contabile

netto pari a Euro 46.416.103.

Anche nel bilancio 2020, oltre che i diritti TV, hanno avuto

un peso importante le plusvalenze,

che evidenziavano un importo di € 68,48 milioni (€ 38,75 milioni nel 2019; €

24,23 milioni nel 2018; € 46,68 milioni nel 2017; € 22,47 milioni nel 2016).

Dal punto di vista

sportivo, il bilancio 2021 di Atalanta Bergamasca Calcio S.p.A.

riguarda la seconda parte della stagione sportiva 2020-21 e la prima parte della

stagione sportiva 2021-22.

La stagione sportiva 2020-21 l’Atalanta

in Serie A si è classificata terza in classifica. In Coppa Italia l’Atalanta

disputerà la finale con la Juventus.

In UEFA Champions League 2020/2021, l’Atalanta ha

disputato la fase a Gironi, raggiungendo il secondo posto nel Gruppo C con 11

punti realizzati, qualificandosi agli ottavi di finale, con eliminazione da

parte del Real Madrid.

Nella stagione sportiva 2021/22, l’Atalanta in Serie A ha raggiunto l’ottavo posto,

che è il risultato peggiore negli ultimi anni. In Coppa Italia l’Atalanta è

stata eliminata nei quarti di finale dalla Fiorentina nel mese di Febbraio 2022.

In UEFA Champions League 2021/2022, l’Atalanta è

stata eliminata nella fase a Gironi, acquisendo il diritto alla partecipazione all’UEFA

Europa League, con eliminazione nei quarti ad opera del Lipsia.

L’Atalanta presta molta attenzione all’investimento nel settore

giovanile. Il settore giovanile dell’Atalanta è molto forte, infatti è giunto

secondo nel Campionato Primavera e a gennaio 2021 ha vinto la SuperCoppa

Italiana, inoltre ha partecipa alla Youth League 2021/22.

Il Gruppo.

La

società Atalanta Bergamasca Calcio S.p.A. consolida il suo bilancio di

esercizio in quello della società controllante Odissea srl; tuttavia, redige il

bilancio consolidato come richiesto dal Manuale Licenze UEFA art 14.4.4 e

dall’art. 85 delle NOIF, nel cui perimetro rientra esclusivamente la società

controllata “Stadio Atalanta S.r.l.”.

La società Atalanta Bergamasca Calcio S.p.A. è una società

soggetta ad attività di direzione e coordinamento di Odissea S.r.l., ma è

controllata indirettamente attraverso la società “La Dea S.r.l.”.

In base all’accordo del 19 febbraio 2022, i nuovi

investitori, entreranno con una quota complessiva del 55% nel capitale sociale

de “La Dea Srl” controllante all'84,66% dell'Atalanta.

La famiglia Percassi manterrà la quota del 45% in la Dea S.r.l. controllata oggi al 100%

da Odissea S.r.L posseduta al 100%

dall'Ing. Antonio Percassi.

La famiglia Percassi rimarrà il principale singolo azionista

e la governance sarà espressione di una partnership paritetica: Antonio e Luca

Percassi continueranno a ricoprire la carica rispettivamente di Presidente e

Amministratore Delegato dell'Atalanta, mentre Stephen Pagliuca verrà nominato

Co-chairman del Club.

Il bilancio 2020 di Odissea S.r.l si era chiuso con una perdita

di € 15.652.744 e con un patrimonio netto di € 401.227.934, che finanzia il 68,3%

dell’attivo, pari a € 587.016.735.

La società Atalanta Bergamasca Calcio S.p.A. ha costituito

in data 11 aprile 2017, con un

capitale iniziale di Euro 100.000, e controlla al 100% la società “Stadio Atalanta s.r.l.”, che dal 10

maggio 2017 è risultata aggiudicataria, al prezzo di 8.608.600 Euro, del Bando

d’Asta Pubblica per l’aggiudicazione dello Stadio Atleti Azzurri d’Italia del

Comune di Bergamo. L’atto di compravendita dello stadio è datato 08/08/2017 con

efficacia 17/10/2017.

La continuità

aziendale.

La società di revisione BDO Italia Spa, nella sua relazione non

ha fatto richiami o rilievi e ha giudicato appropriato l’utilizzo del

presupposto della continuità aziendale.

La Struttura dello

Stato Patrimoniale.

Il totale dell’attivo è aumentato del 5,63%, da € 342,09 milioni a € 361,37 milioni. I diritti pluriennali alle prestazioni dei calciatori, pari a € 141.428.322 (€ 126.960.709 nel 2020), incidono per il 39,14% sul totale dell’attivo; le immobilizzazioni materiali nette per il 13,82%, grazie alle presenza della voce terreni e fabbricati per € 46.416.103.

Le immobilizzazioni materiali nette risultano pari a Euro 49.933.027

e risultano effettuati investimenti per € 10.093.319.

L’INDICE

DI INDEBITAMENTO

Il

rapporto tra patrimonio netto e il totale delle passività determina l’indice di

indebitamento. Tale valore deve muoversi all’intorno di 1. Nel caso in

questione, l’indice di indebitamento è pari a 0,842 (0,608 nel 2020) ed è

migliorato notevolmente.

Infatti, l’equity ratio è aumentato dal 37,8% al 45,7%. Il

ricorso al capitale di terzi è comunque prevalente, incidendo per il 54,3%

sul finanziamento dell’attivo, ma l’apporto dei mezzi propri è notevole grazie

agli utili conseguiti a causa delle prestazioni sportive che hanno portato

l’Atalanta a disputare l’UEFA Champions League.

L’INDICE

DI SOLVIBILITA’ TOTALE

Il

rapporto tra attività totali e debiti totali determina l’indice di solvibilità

totale. Una società è solvibile quando il totale

dell’attivo è superiore al totale dei suoi debiti. Quanto maggiore risulta tale

indice, tanto più la società è solvibile. Nel caso in questione,

l’indice di solvibilità totale è pari a 1,84 (1,61 nel 2021), ciò vuol dire che,

in base ai criteri di valutazione adottati nella redazione del bilancio, il

club possiede dei beni il cui valore è sufficiente a pagare i debiti.

L’INDICE

DI SOLVIBILITA’ CORRENTE

Il

rapporto tra attività correnti e passività correnti determina l’indice di

solvibilità corrente. Tale indice serve a verificare se l’attivo corrente è in

grado di pagare i debiti a breve. Nel caso in questione, l’indice di

solvibilità corrente è pari a 1,1 (0,97 nel 2021), ciò vuol dire che, in base

ai criteri di valutazione adottati nella redazione del bilancio, l’attivo a breve,

sarebbe in grado di pagare i debiti a breve. E’ giusto evidenziare che tale

risultato è tra i migliori del calcio italiano.

Inoltre,

nelle passività a breve sono presenti i ratei e i risconti passivi per € 21.375.134,

di cui € 14.039.724 per Proventi televisivi.

Il totale delle passività correnti del Club, con esclusione

dei ratei e risconti passivi, raggiunge la cifra

di 87.6 milioni di Euro, abbondantemente inferiore al totale delle attività

correnti.

Il Valore della Rosa

dei calciatori.

.- risoluzione anticipata dei contratti di trasferimento

temporanei passivi dei calciatori Mojica, Depaoli, Piccini;

.- cessione a titolo definitivo di Diallo (già Traorè) per €

21.300.000 e Gomez per € 5.000.000;

.- cessione a titolo temporaneo gratuito di Tumminello e

Carnesecchi;

.- acquisizione a titolo definitivo di: Kovalenko (€

600.000) e Gudmundsson (€ 30.000);

.- risolulzione anticipata di Nivokazi.

Nella campagna trasferimenti estiva 2021, l’Atlanta ha

effettuato le seguenti operazioni:

.- cessione a seguito di avveramento delle condizioni

sospensive dei diritti pluriennali alle prestazioni dei calciatori: Cornelius (€

7.680.000), Barrow (€12.250.000), lbanez (€ 8.000.000), Dervishi (€ 1.000.000),

Haas (€ 2.000.000);

.- cessione a titolo temporaneo le prestazione dei

calciatori Lammers (€ 3.567.572), Elia (€ 300.000), Colley (€ 600.000), Reca (€

1.000.000);

.- cessione a titolo definitivo le prestazioni del

calciatore Biral (€1.100.000);

.- acquisizione a titolo definitivo i diritti alle

prestazioni dei calciatori: Romero (€ 16.000.000), Musso (€ 20.514.700), Lovato

(€ 7.000.000), Fisic (€ 228.219), Jonsson (55.000), Zappacosta (6.000.000),

Koopmeiners (€14.000.000), Chiwisa (€100.000), Buyla (C 60.000), Perez

(€155.000) e Armstrong (€ 50.000);

.- acquisizione a titolo temporaneo gratuito ì diritti alle

prestazioni dei calciatori Pezzella e Demiral con opzione di riscatto

rispettivamente per € 4.500.000 e € 20.000.000;

.- cessione a titolo temporaneo gratuito annuale con opzione

di riscatto per € 15.000.000 le prestazioni del calciatore Gollini e biennale

con opzione di acquisto e vendita per € 50.000.000 le prestazioni del

calciatore Romero;

.- cessione a titolo temporaneo gratuito le prestazioni di

vari calciatori, tra i quali: Kovalenko, Carnesecchi, Tumminello, Muratore,

Ruggeri, Valzania, Sutalo, Varnier, Vido, Zortea, Okoli, Carraro;

.- cessione a titolo definitivo gratuito i diritti

pluriennali alle prestazioni dei calciatori Czyborra, Radunovic, Repa e

Santopadre per i quali la società ha provveduto a rilevare mìnusvalenze per C

3.457.410;

.- acquisizione a titolo temporaneo gratuito i diritti alle

prestazioni del calciatore Bernasconi (biennale gratuito con opzione di

riscatto per €1.000.000).

Nell’Allegato sulle movimentazioni dei Diritti pluriennali

alle prestazioni dei calciatori risulta un valore contabile netto delle

cessioni complessivo di Euro 8.179.588 e un valore delle cessioni di € 71.804.346.

Nel 2020, il valore contabile netto dei diritti

pluriennali alle prestazioni dei calciatori ammontava a € 126.960.709 e

incideva per il 37,11% sul totale dell’attivo. La variazione in aumento era

stata di € 32,6 milioni.

Nel 2019, il valore contabile netto dei diritti

pluriennali alle prestazioni dei calciatori ammontava a € 94.372.831 e incideva

per il 42,25% sul totale dell’attivo. La variazione in aumento era stata di €

11,12 milioni.

Nel 2018, il valore contabile netto dei diritti

pluriennali alle prestazioni dei calciatori ammontava a € 83.253.511 e incideva

per il 48,99% sul totale dell’attivo. La variazione in diminuzione era stata di

€ 383 mila.

Nel 2017, il

valore contabile netto dei diritti pluriennali alle prestazioni dei calciatori

ammontava a € 83.636.770 e rappresentava il 56,89% dell’attivo.

La variazione in aumento è stata di € 41,27 milioni.

Le Infrastrutture

sportive.

Le Infrastrutture

sportive allocate tra le immobilizzazioni materiali lo stadio di proprietà

della società “Stadio Atalanta srl” denominato “Stadio Atleti Azzurri

d’Italia”, e il Centro Sportivo

Bortolotti.

La voce terreni e fabbricati espone un valore contabile

residuo di € 46.416.103 (€ 47.425.553 nel 2020).

La società controllata “Stadio Atalanta S.r.l.” a è proprietaria

del Gewiss Stadium e ne cura la gestione. Lo Stadio è in corso di

ristrutturazione e il completamento dovrebbe ultimarsi entro la primavera del

2024.

Nel corso del 2021 la società “Stadio Atalanta S.r.l.” non

ha effettuato nuovi investimenti sullo Stadio ad eccezione di alcune attività

relative alla progettazione della Fase 3 (Curva Sud abbattimento e costruzione

e realizzazione del parcheggio).

Il Patrimonio Netto.

Il patrimonio netto consolidato risulta positivo per € 165.218.061;

nel 2020 era positivo per € 129.316.278; nel 2019 era positivo per €

77.822.911, nel 2018 era positivo per € 51.381.819. La variazione positiva di €

35.901.783

è imputabile all’utile di esercizio per € 35.142.575 e all’aumento del valore della

“riserva Operazioni Copertura Flussi

Finanziari attesi” per € 759.198.

I mezzi propri finanziano il 45,7% (37,8% nel 2020) delle

attività e tutto il valore dei diritti pluriennali alle prestazioni dei

calciatori. Per la restante parte si fa ricorso al capitale di terzi.

Il Capitale sociale ammonta a € 4.893.750.

L’indebitamento

finanziario.

L’EBITDA del bilancio 2021 è positivo per € 110.975.213 (€

121.004.167 nel 2020).

I debiti verso le banche diminuiscono di € 1.135.945, da €

22.909.495 a € 21.773.550, di cui € 20.754.284 (€ 21.643.066 nel 2020) con

scadenza oltre l’esercizio successivo.

I debiti verso banche, pari a complessivi € 21.773.550, si

riferiscono per intero alle quote da rimborsare agli istituti finanziari a

fronte della stipula di mutui e finanziamenti.

L’esposizione riguarda i tre mutui stipulati col Credito

Sportivo e il Mutuo Intesa-ICS.

In particolare Mutuo Intesa – ICS per Euro 15.881.537; Mutuo Credito Sportivo de! 2013 per Euro 2.980.190; Mutuo Creato Sportivo del 2015 - Ex BPM 892.651; Mutuo Credito Sportivo del 2018 per Euro 714.295.

La Contabilizzazione al costo ammortizzato riduce il debito per Euro 695.123.

I crediti da calciomercato ammontano complessivamente a € 85,35

milioni di Euro.

I Debiti verso enti - Settore specifico al 31

dicembre 2021 ammontano ad € 87,44 milioni, di cui € 44.834.396 verso club di

calcio esteri ed € 42.172.200 verso società calcistiche italiane.

Nel bilancio non sono presenti debiti fiscali e

previdenziali non correnti. In genere tali debiti riguardano le rateizzazioni

pluriennali col fisco.

Il saldo tra debiti e crediti da calciomercato risulta negativo

per circa € 2,09 milioni e la posizione finanziaria valutata ai fini del Fair

Play Finanziario, resta ai fini del Financial Fair Play, resta positiva.

Il Regolamento del Financial Fair Play Edition

Gli Altri debiti.

I debiti

tributari sono pari a € 8.098.527 (€ 12,3 milioni nel 2020) e finanziano il 2,24%

delle attività. Tali debiti comprendono i debiti verso l’Erario per ritenute tesserati

e dipendenti effettuate che ammontano a € 7.289.227 (€ 8.690.742 nel 2020), che

riguardano le normali mensilità liquidate a dicembre 2021 e gli incentivi

liquidati a dicembre 2021.

I

debiti verso Istituti previdenziali pari a € 642.066 sono relativi a ritenute

previdenziali effettuate sugli stipendi di dicembre 2021 e al debito rateizzato

del mese di marzo, aprile e maggio 2020 per € 562.550. Gli

importi del debito verso Istituti di previdenza e di sicurezza sociale sono

stati versati nei termini di legge e nel rispetto delle Normative di Settore.

Gli

altri debiti ammontano a € 20.606.415 e finanziano il 5,7%

dell’attivo. Tali debiti comprendono i debiti verso il personale tesserato per

€ 9.760.377 (€ 11.366.810 nel 2020), Debiti v/agenti sportivi per €8.696.075.

Il totale dei Fondi rischi e oneri aumenta da € 23.090.211 a

€ 24.764.604 e riguarda principalmente il Fondo per imposte differite per € 23.196.870.

Gli altri fondi per rischi e oneri risultano pari a € 1.567.734.

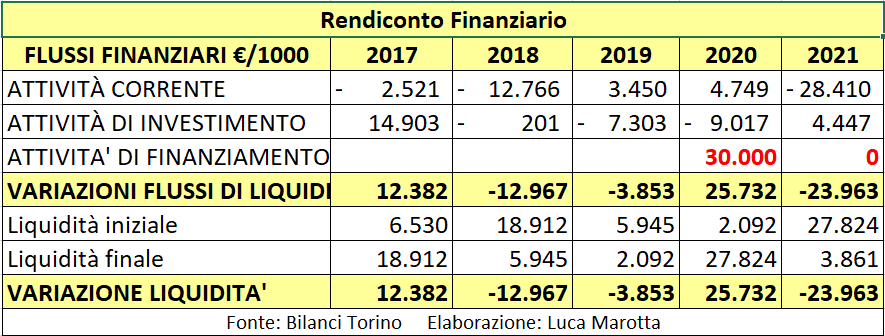

Il Rendiconto Finanziario

Il Flusso finanziario dell'attività di investimento è stato

negativo per € 80,83 milioni, con Investimenti in acquisto calciatori che hanno

drenato € 71.804.346 ed entrate da realizzo disinvestimenti in

immobilizzazioni immateriali che hanno apportato flussi per € 8.179.561.

Il Flusso finanziario dell'attività di finanziamento è stato

negativo per € 1,25 milioni a causa di Rimborsi finanziamenti per € 1.253.223.

La Gestione

Economica.

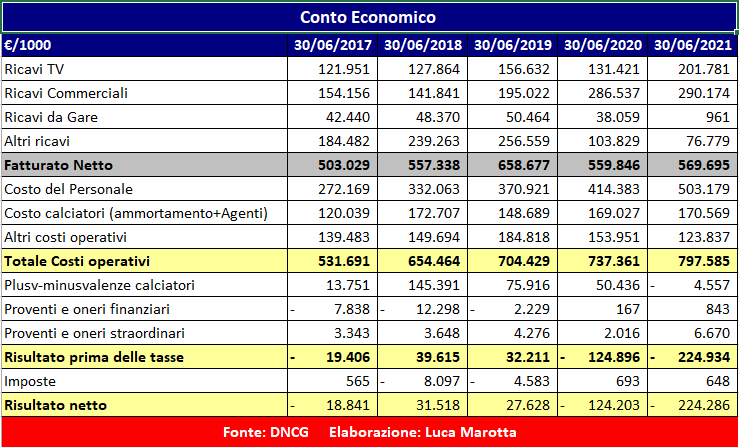

Il valore della produzione del

Gli effetti negativi della Pandemia COVID, che hanno

determinato lo svolgimento delle partite a porte chiuse e la riapertura con

accesso limitato, non hanno permesso di sfruttare le potenzialità dello Stadio

ristrutturato, altrimenti i ricavi sarebbero stati maggiori.

I costi della produzione sono aumentati del 13,6%, in misura

più che proporzionale rispetto al valore della produzione, precisamente da € 166,46

milioni a € 189,18 milioni.

La differenza tra valore della produzione e costi della

produzione è positiva per € 53.484.470, mentre nel 2020 era positiva per € 75.533.062.

I ricavi.

Il fatturato al netto

delle plusvalenze e di altri proventi riguardanti il Player Trading e dello

storno dei costi del vivaio, ammonta alla cifra record di € 165,55 milioni.

I proventi televisivi “stimati” conseguiti

nell'esercizio 2021 ammontano a circa € 115.754.250, contro €117.150.278 conseguiti

nel 2020 (€ 89.803.554 nel 2019).

Nel 2021, tali proventi comprendono i proventi televisivi

per la partecipazione al Campionato di Serie A per € 71.906.903 (€ 56.093.199

nel 2020), tale valore è determinato tenuto conto dei ricavi conseguiti nella

stagione sportiva 2019/2020 e della quota imputabile al bilancio 2021 calcolata

sulla previsione di fatturato per l'intera Stagione Sportiva 2021/2022. I proventi

da competizioni europee risultano pari a € 43.847.347 (€ 61.057.079 nel

2020; € 30.927.177 nel 2020); di cui € 16.596.841 per la partecipazione alla

Uefa Champions League stagione 2020/2021 ed € 27.250.506 per la stagione

2021/2022.

I diritti non audiovisivi “stimati”,

per la disputa del campionato di Serie A, risultano pari a € 4.562.677

(€ 4,2 milioni nel 2020).

I ricavi da gare

sono pari a € 9,03 milioni (€ 6,73 milioni nel 2020) e riguardano l’attività di

biglietteria per € 6.049.939 e l’attività di vendita prodotti a marchio

Atalanta presso lo Store di Bergamo per €1.791.924I ricavi da sponsorizzazioni

ammontano a € 28.184.986 (€ 18.178.509 nel 2020). Tali ricavi includono i

ricavi di tutte le iniziative poste in essere (sponsorizzazione prima squadra,

settore giovanile, football camp, e altro).

La capitalizzazione dei costi del vivaio, che rappresenta

uno storno di costi, è stata effettuata per € 2.780.081 (€ 1.301.970 nel 2020).

Il Player Trading.

L’attività legata alla gestione calciatori, durante il 2021, considerando anche i relativi ammortamenti, ha generato un risultato positivo per € 17,84 milioni.

Le plusvalenze da cessione diritti pluriennali calciatori

ammontano a € 53.607.849 (€ 68.482.096 nel 2020; € 38.753.413 nel 2019) e

riguardano: Diallo (€ 20.943.925), Barrow (€ 12.140.992), Cornelius (€

6.769.286), lbanez (€ 6.120.755), Gomez (€ 3.716.226), Haas (€1.816.667), Biral

(1.099.999) e Dervishi (€ 999.999).

Gli altri ricavi pari a €18.230.155 riguardano soprattutto i

ricavi derivanti da operazioni di mercato dei diritti pluriennali alle

prestazioni dei calciatori come i premi di rendimento e i premi di

valorizzazione pari a € 14.325.725 e sono relativi ai calciatori: Mancini (€

6.000.000), Bastoni (€ 2.000.000), Colley (€1.500.000), lbanez (€ 1.000.000),

Kulusevski (€1.000.000), Barrow (€ 1.000.000), Castagne (C 930.905), Gomez (C

500.000), Reca (€ 200.000) e Radunovic (€194.820).

I proventi da cessione temporanea calciatori

ammontano a € 2.501.027 (€ 1.620.336 nel 2020) e riguardano: Lammers (€

1.436.448), Reca (€ 468.940), Colley (€ 274.850), Czyborra (€ 163.473), Elia (€

137.425) e Reda (€ 19.860).

I proventi da diritti non audiovisivi € € 4.562.677 (€

4.200.594 nel 2020) di pertinenza della società si riferiscono ai ricavi

commerciali negoziati dalla Lega di Serie A derivanti dalla disputa del

campionato di Serie A.

Gli altri proventi da gestione calciatori

pari a € 18.230.155, riguardano principalmente i ricavi derivanti da operazioni

di mercato dei calciatori come premi di rendimento e premi di valorizzazione pari

a € 14.325.725 e sono relativi ai calciatori: Mancini (€ 6.000.000), Bastoni (€

2.000.000), Colley (€1.500.000), lbanez (€ 1.000.000), Kulusevski (€1.000.000),

Barrow (€ 1.000.000), Castagne (€ 930.905), Gomez (€ 500.000), Reca (€ 200_000)

e Radunovic (€194.820);

I costi per trasferimenti temporanei di

calciatori ammontano a € 1.614.676 e sono relativi

principalmente a Romero €1.634.731 e Perez € 9.945.

Gli altri oneri di gestione calciatori pari a € 2.264.556

(€ 12.247.774 nel 2020) riguardano oneri da

campagna trasferimenti principalmente per € 1.511.681 a "sell on fee"

da riconoscere ad altri club per Mancini (€ 600.000), lbanez (€ 411.181),

Cornelius (€ 400.500), Kulusevski (€100.000) e per € 716.918 ad altri costi.

Gli ammortamenti della rosa calciatori

ammontano a € 49.157.146.

I costi.

I costi del personale

aumentano del 19%, da € 74,14 milioni a € 88,22 milioni e incidono per il 53,28%

sul fatturato netto e rappresentano 46,63% dei costi della produzione.

Il costo del personale tesserato è stato di € 82.403.763

e quello del personale non tesserato è stato di € 5.815.246.

Gli ammortamenti e

le svalutazioni pari a € 57,49 milioni (€ 45,47 milioni nel 2020)

rappresentano il 30,4% dei costi della produzione.

I costi per servizi ammontano a € 29.275.609

(€ 24.709.149 nel 2020) e comprendono i compensi a terzi pari ad € 13.647.092 (€

11.747.652 nel 2020), che a loro volta comprendono tra l'altro le

collaborazioni con consulenti e con procuratori sportivi per € 7.986.495 (€

3.930.941 nel 2020).

I

costi di locazione degli impianti sportivi, per € 19.025, per l'anno 2021.

Il punto di pareggio.

Ai fini del Fair Play Finanziario (regolamento in vigore

fino al 30.06.2022), il bilancio 2021

dovrà essere valutato insieme al bilancio 2020, a causa della Pandemia

Covid-19.

Nel calcolo dovrà essere considerato l'impatto finanziario negativo del COVID-19, definito come la

perdita di ricavi dovuta alla differenza tra i ricavi medi rilevati negli esercizi

2020 e 2021 e i corrispondenti ricavi medi attesi previsti per gli stessi

periodi, che come minimo dovranno essere uguali a quelli del periodo di

monitoraggio chiuso nel 2019, anche considerando eventuali aumenti

contrattuali.

Il risultato prima delle imposte è positivo per € 53.112.770;

mentre, nel 2020 era positivo per € 74.534.429; nel 2019 era positivo per €

40.088.373 e nel 2018 era positivo per € 35,29 milioni.

In ogni caso, la somma algebrica dei risultati prima delle

imposte per gli esercizi 2018, 2019, 2020 e 2021, risulta positiva per 202,9 milioni

di Euro; pertanto, non ci saranno per questo aspetto.

In base ai dati di cui sopra, per quanto riguarda il

requisito del pareggio di bilancio richiesto dal Fair play Finanziario

l’Atalanta risulta rientrare abbondantemente nell’ambito della soglia di

tolleranza.

Tra l’altro il nuovo regolamento di Sostenibilità Finanziaria

della UEFA prevede come principio cardine della stabilità è per la regola del

pareggio di bilancio, uno scarto di Euro 60 milioni in 3 anni oltre al

controllo sul Fair Value delle transazioni.

Inoltre, si deve considerare che il regolamento permette di

escludere alcuni costi come quelli riguardanti il settore giovanile e

femminile.

Conclusioni.

In estrema sintesi, anche il bilancio relativo all’anno

solare 2021 si è chiuso con il record storico di fatturato e con un risultato

positivo soprattutto grazie ai ricavi TV, che, hanno usufruito dei benefici della

UEFA Champions League.

Per il 2022 a causa della stagione sportiva meno brillante

sarà difficile ripetere il record.

Per quanto riguarda l’accordo di Partnership tra la famiglia

Percassi e un gruppo di investitori capitanati da Stephen Pagliuca, nel

bilancio è scritto che “si ritiene possa portare ulteriore spinta all’attività

del Club a prescindere dai risultati sportivi”.