Luca Marotta

L’Unione Sportiva Sassuolo Calcio Srl ha chiuso il bilancio

dell’esercizio 2014 con un risultato negativo di € 15.980.491; mentre, l’esercizio

2013 si era chiuso una perdita, piuttosto contenuta, di € 157.699. Sulla

perdita ha pesato soprattutto la gestione del primo semestre solare, che già

evidenziava una perdita di circa 12,6 milioni di Euro, forse a causa della

tardiva campagna di rafforzamento di gennaio 2014.

Invero, gli Amministratori avevano già evidenziato e

previsto nella Relazione al bilancio dell’esercizio precedente che, per quanto

riguarda l’esercizio 2014, il Sassuolo per conseguire l’importante obiettivo

della permanenza in Serie A, ha fatto degli importanti investimenti riguardanti

l’acquisto di calciatori e l’assunzione anche di un altro allenatore. Gli

stessi Amministratori scrissero che “gli

investimenti, rivolti prevalentemente all’acquisto di giocatori affermati e di

esperienza, hanno comportato un importante e considerevole sacrificio economico

la cui manifestazione numeraria sarà materialmente visibile dal Bilancio

semestrale 01.01.2014 – 30.06.2014 da presentare in COVISOC. Tali rilevanti investimenti

si presume modificheranno la situazione patrimoniale/finanziaria della società

e il trend economico della stessa.”

Nella Relazione sulla Gestione si legge che uno degli

obiettivi del Sassuolo è quello di avere una prima squadra composta da giovani

di qualità e prestigio e da giovani cresciuti nel vivaio.

Quindi, al 31.12.2014, è stato evidenziato un risultato in

perdita, nonostante l’enorme volume dei ricavi da sponsorizzazione, pari a € 22.046.000

(€ 15.564.760 nel 2013; € 12.997.503 nel 2012 ed € 14.280.740 nel 2011), che

incidono per il 34,7% sul valore della produzione rettificato. Bisogna

aggiungere anche l’importo dei ricavi televisivi pari a € 20.598.000. Queste

due importanti ed ingenti voci di ricavo non sono riuscite a coprire il costo

del personale pari a 45,5 milioni di Euro, che è praticamente raddoppiato

rispetto al 2013.

Bisogna evidenziare che nel caso del Sassuolo, la

sponsorizzazione del “main sponsor” è al livello dei Top Club della Serie A.

Poiché, il Sassuolo, a differenza degli altri club della

Serie A, considera nel valore della produzione anche i proventi da

compartecipazione, nelle considerazioni che saranno effettuate si considererà

il dato rettificato.

Nel bilancio 2014 del Sassuolo assumono un importante peso

anche le plusvalenze, con un’incidenza sul valore della produzione rettificato,

ossia senza proventi da compartecipazione, dell’11,8%.

Il bilancio 2014 del Sassuolo riguarda la seconda parte

della stagione sportiva 2013/14, conclusasi con la permanenza in Serie A, e la

prima parte del campionato 2014/15, conclusosi con la permanenza in Serie A.

Mentre il bilancio relativo all’anno 2013 comprendeva la seconda parte della

stagione sportiva 2012/13, conclusasi con la promozione in Serie A, e la prima

parte del campionato 2013/14, conclusosi con la permanenza in Serie A. Pertanto,

mentre l’esercizio 2013 ha beneficiato solo per la seconda parte dell’esercizio

dei diritti televisivi della Serie A, l’esercizio 2014 ha beneficiato per

intero dei diritti televisivi della Serie A.

Il Gruppo.

La società è controllata dalla società MAPEI S.P.A. con sede

in Milano, che redige il bilancio consolidato di gruppo ed è socio unico, che

possiede l’intero capitale sociale. MAPEI S.P.A. esercita anche l’attività di

direzione e coordinamento su Unione Sportiva Sassuolo Calcio Srl, ed ha chiuso

il bilancio al 31.12.2013 con utile di 25,2 milioni, un valore della produzione

di 465,16 milioni di Euro ed un Patrimonio netto di € 352,29 milioni, che

contribuisce a finanziare un attivo di € 943.925.000.

L’Unione Sportiva Sassuolo Calcio Srl ha aderito al

“Consolidato Fiscale Nazionale” posto in essere dalla società controllante

MAPEI S.P.A.. Tale opzione è stata rinnovata in data 15.06.2013 per il triennio

2012-2013-2014.

I rapporti con parti correlate.

Nella nota integrativa a proposito delle operazioni con

parti correlate è scritto che “nel corso dell’esercizio non sono state

realizzate rilevanti operazioni con parti correlate concluse a condizioni di

mercato non normali.” Le società considerate “parti correlate” sono: Mapei

Stadium; ADESITAL

SPA; CERCOL SPA; POLYGLASS SPA; Vaga; Master Group e VINAVIL.

Risultano costi nei confronti di Mapei Stadium per €

575.000. L’importo dei proventi di competenza da parti correlate ammonta a €

512.000, i costi totali a € 1.903.000.

Nella Relazione sulla Gestione sono evidenziati i rapporti

con le imprese del Gruppo, distente in controllate, controllanti e consociate.

Come ricavi derivanti dai rapporti con le imprese

controllanti è esposto l’importo di € 24.653.000 (€ 15.541.096 nel 2013 e € 12.994.603 nel 2012).

I ricavi derivanti da prestazioni di servizi a consociate ammontano a € 223.000

(€ 63.996 nel 2013 ed € 83.500 nel 2012). Tra le società consociate figurano: ADESITAL SPA;

CERCOL SPA; POLYGLASS SPA e VINAVIL.

Come costi sono evidenziati degli oneri finanziari nei

confronti di Mapei Spa per € 833.000 (€ 214.037 nel 2013 ed € 109.125 nel 2012)

e dei costi per prestazioni di servizi sempre nei confronti di Mapei Spa per € 44.000

e nei confronti di Mapei

Stadium per € 575.000.

Il Sassuolo vanta crediti verso la Mapei Spa per circa 14.422.000

Euro, di cui 14,1 milioni a breve.

Esistono debiti di natura finanziaria nei confronti della Mapei per € 6.578.000.

La continuità

aziendale.

La società di revisione Reconta Ernst & Young S.p.A.,

nella sua relazione ha evidenziato, come per il bilancio 2012 e 2013, al punto 4 a titolo di richiamo di

informativa che il necessario supporto finanziario atto a sostenere l’attività

della Società viene garantito dalla controllante Mapei S.p.A., che ha assunto

un impegno formale.

Per quanto riguarda la continuità aziendale, hella Relazione

sulla Gestione, gli Amministratori hanno scritto che hanno tenuto conto dell’impegno formale

assunto dal socio di riferimento “MAPEI S.P.A.” a garantire un adeguato

supporto finanziario alla Società per un periodo non inferiore a 12 mesi

dall’approvazione del presente bilancio.’

Nella Nota Integrativa è scritto che la Capogruppo ha

confermato che porrà a disposizione “le risorse adeguate per la copertura

finanziaria del fabbisogno corrente e per garantire la continuità aziendale

della Società per un periodo non inferiore a dodici mesi dalla data di

approvazione” del bilancio.

Considerato quanto scritto sopra, per il Sassuolo si

potrebbe parlare di “Mapei-dipendenza”

Lo Stadio.

Il 5 dicembre 2014, a seguito del fallimento della società

Mirabello 2000 Spa, la Mapei si è aggiudicata l’asta giudiziaria per l’acquisto

del “Mapei Stadium - Città del Tricolore di Reggio Emilia” e ha mantenuto nella

denominazione “Città del Tricolore” come segno di rispetto nei confronti della

città di Reggio Emilia. L’importo con il quale Mapei Spa si è aggiudicata

l’asta è stato di 3,8 milioni di Euro. Il Giudice Delegato del Tribunale di

Reggio Emilia ha trasferito a Mapei Spa, nel mese di febbraio 2014, la piena

proprietà dello Stadio di Reggio Emilia (ex Giglio), ora denominato “Mapei

Stadium - Città del Tricolore”.

L’impianto ospita le partite casalinghe del Sassuolo Calcio

dalla stagione sportiva 2013/14,.

Al momento dell’aggiudicazione, lo Stadio aveva circa venti

anni e necessitava di lavori di ammodernamento. Da segnalare che la prima

operazione effettuata ha riguardato il posizionamento del naming “Mapei

Stadium” e l’inserimento del logo Mapei in qualità di sponsor.

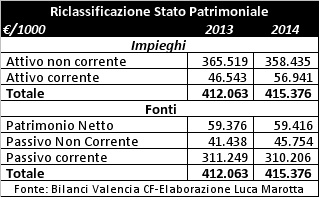

La Struttura dello

Stato Patrimoniale.

Il valore dell’attivo è aumentato del 26,9%, da € 78,6

milioni a € 99,8 milioni. Il valore contabile dei diritti pluriennali incide

per il 36,6%. Il valore delle immobilizzazioni materiali solo dello 0,7%.

L’INDICE

DI INDEBITAMENTO

Il

rapporto tra patrimonio netto e il totale delle passività determina l’indice di

indebitamento. Tale valore deve muoversi all’intorno di 1. Nel caso in

questione, l’indice di indebitamento è pari a 0,08.

Infatti, l’equity ratio è molto basso ed è pari a 7,6%. Il

ricorso al capitale di terzi è eccessivo.

L’INDICE DI SOLVIBILITA’ TOTALE

Il rapporto tra attività totali e debiti totali determina

l’indice di solvibilità totale. Una società è

solvibile quando il totale dell’attivo è superiore al totale dei suoi debiti.

Quanto maggiore risulta tale indice, tanto più la società è solvibile. Nel

caso in questione, l’indice di solvibilità totale è pari a 1,08, ciò vuol dire

che il club possiede dei beni il cui valore è sufficiente a pagare i debiti.

L’INDICE DI SOLVIBILITA’ CORRENTE

Il rapporto tra attività correnti e passività correnti

determina l’indice di solvibilità corrente. Tale indice serve a verificare se

l’attivo corrente è in grado di pagare i debiti a breve. Nel caso in questione,

l’indice di solvibilità corrente è pari a 0,73, ciò vuol dire che l’attivo a breve non sarebbe in grado di pagare i debiti a

breve. Tuttavia, nelle passività a breve sono presenti i ratei e i

risconti passivi per € 8.156.014.

L’attivo corrente, con esclusione dei ratei e risconti

attivi, ammonterebbe a 41,8 milioni di Euro, mentre il totale delle passività

correnti del Club, con esclusione dei ratei e risconti passivi, diminuirebbe a 53,1

milioni di Euro.

RAPPORTO TRA RICAVI OPERATIVI E ATTIVITA’ TOTALI

Il rapporto tra ricavi operativi, e attività totali, risponde ad una semplice ma fondamentale domanda: quanto

è investito e quanto si fattura? Considerando come ricavi operativi solo il

fatturato netto e rapportandolo alla semisomma dell’attivo iniziale e finale, nel

caso del Sassuolo, tale indicatore risulterebbe pari al 63%, pertanto ogni 100

Euro investiti si incassano 63 Euro, che è un segnale di una rotazione degli

investimenti effettuati, superiore all’anno.

RAPPORTO TRA REDDITO OPERATIVO E ATTIVITA’ TOTALI

Tale indicatore è la chiave

per calibrare il buon funzionamento di un club calcio. Se si ottiene un

ritorno economico adeguato, vuol dire che le attività sono gestite in modo

efficiente, i ricavi operativi e le spese operative risultano ben dimensionati.

Considerando come reddito

operativo l’EBIT ordinario, si otterrebbe un risultato negativo per € 20,6

milioni. Di fatto risulterebbe che per

ogni 100 Euro investiti si perderebbero

circa 23 Euro.

Il Rendiconto

Finanziario.

Il Rendiconto finanziario evidenzia che le disponibilità

liquide sono aumentate di € 2.158.779. Infatti, la gestione corrente ha

determinato un assorbimento del flusso di cassa per € 14.852.000; l’attività di

investimento ha assorbito un flusso di cassa per € 16.812.000 e il flusso di

cassa generato dall’attività di finanziamento è stato positivo per € 33.823.000.

Da evidenziare che, durante il 2014, vi sono stati apporti di capitale per €

20.504.000.

Il Patrimonio Netto.

Il patrimonio netto risulta positivo per € 7.582.519;

mentre, nel 2013 era positivo per € 3.058.528. Il Patrimonio netto è composto

dal capitale sociale per € 5.000.000; dalla riserva versamenti a copertura

perdite per € 18.563.013 e dalla perdita netta d’esercizio di € 15.980.491.

L’assemblea straordinaria del 30 ottobre 2014 ha deliberato

di coprire le perdite riportate a nuovo, che erano pari a € 157.699, e la

perdita già maturata nel primo semestre 2014, per un totale complessivo di Euro

12.720.712 con l’utilizzo della riserva legale di € 2.000; l’utilizzo della

riserva straordinaria di € 1.632.008; l’utilizzo della riserva versamenti in

conto capitale per € 1.572.221; l’azzeramento del capitale sociale di Euro

10.000; l’utilizzo del versamento a copertura perdite di Euro 9.504.483 e all’aumento

di capitale sociale per € 5.000.000.

Il 17 Aprile 2014, l’Assemblea ordinaria ha approvato il

bilancio e ha deciso di coprire la perdita mediante utilizzo del fondo

copertura perdite per Euro 12.563.000 e mediante utilizzo del fondo riserva

versamenti in conto capitale per la parte rimanente.

I mezzi propri finanziano solo il 7,6% delle attività, per

la restante parte si fa ricorso al capitale di terzi.

Grado Copertura Patrimonio Calciatori.

Tale indice, dato dal rapporto tra mezzi propri e valore

contabile netto dei diritti pluriennali, fornisce informazioni riguardanti la

capacità di copertura degli investimenti in Diritti Pluriennali con i Mezzi

Propri. Se è pari o superiore a 1, significa che i calciatori sono stati

acquistati con mezzi propri, in caso contrario col ricorso al capitale di

terzi. Nel caso del Sassuolo, tale indice è inferiore a 1, ed è pari a 0,21.

L’indebitamento

finanziario.

La posizione finanziaria netta risulta negativa per € 21,53

milioni (€ 10,37 milioni nel 2013), ma è di molto inferiore al valore della

produzione e al fatturato netto. L’EBITDA del bilancio 2014 è negativo per € 8,56

milioni,nel 2013 era positivo per € 8.069.076, pertanto la gestione operativa non

ha generato flussi di liquidità per pagare l’indebitamento finanziario. Tuttavia,

una parte del debito finanziario riguarda il debito verso la controllante pari

a circa € 6,57 milioni.

Gli amministratori considerano nel calcolo della posizione

finanziaria netta anche i crditi finanziari a breve pari a circa € 26 mila (€

29 mila nel 2013).

I crediti da calciomercato ammontano a € 27 milioni.

L’importo maggiore riguarda la Juventus per € 15.574.000, di cui 8,6 milioni

per Marrone; 5,8 milioni per Berardi e 1,16 milioni per Zaza. Al 31.12.2014, i

crediti verso il Parma fallito, ammontano a € 5.970.000.

I debiti verso Enti settore specifico ammontano complessivamente

a € 47,7 milioni. Gli importi maggiori riguardano la Juventus per € 20 milioni,

il Parma fallito per € 11,2 milioni e il Genoa con 7,1 milioni.

L’indebitamento finanziario netto ai fini del Fair Play

Finanziario ammonta a € 42,18 milioni ed è inferiore al fatturato netto.

Gli Altri debiti.

I debiti tributari risultano pari a € 3.084.992 (€ 2.936.019

nel 2013). L’importo principale riguarda i debiti verso l’Erario per ritenute

su redditi di lavoro dipendente pari a € 2.359.000 (€ 1.469.989 nel 2013). Le ritenute operate

si riferiscono alle retribuzioni di novembre e dicembre 2014. Nella nota

integrativa è specificato che il debito verso l’Erario è stato saldato dopo il

31.12.2014, in coerenza col pagamento degli stipendi.

Gli altri debiti ammontano a € 3,3 milioni (€ 1.208.393 nel 2013)

e comprendono i debiti verso il personale pari a € 1,44 milioni. Nella nota integrativa è

scritto che i debiti verso i dipendenti si riferiscono al mese di dicembre 2014

e il pagamento è avvenuto nel mese di gennaio 2015. La voce “altri debiti” pari

a € 1.894.000, comprende i premi individuali ai dipendenti tesserati, che ri

riconoscono al termine della stagione sportiva.

Al 31.12.2014, non esistono fondi rischi e oneri accantonati.

Il Valore della Rosa

dei calciatori.

Il valore contabile netto dei diritti pluriennali alle

prestazioni dei calciatori ammonta a € 36,5 milioni ( € 31.793.341 nel 2013) e

rappresenta il 36,6% dell’attivo.

Sono stati effettuati investimenti per € 27.3 milioni (€

35.892.000 nel 2013), tra cui: Sansone N. (Parma) per € 5 milioni; Peluso (Juventus)

per € 4,5 milioni; Vrsaljko (Genoa) per € 3,5 milioni; Consigli (Atalanta) per

€ 3 milioni; Floro Flores (Genoa) per € 2,5 milioni; Floccari (Lazio) per € 2

milioni e Sanabria (Barcellona) per € 2 milioni.

Le cessioni effettuate per l’importo di € 18.037.000 hanno

permesso di realizzare un’eccedenza di plusvalenze sulle minusvalenze per € 7.115.000.

Tra le cessioni figurano: Marrone alla Juventus per € 10 milioni, Mendes al Parma

per € 5 milioni e Sanabria alla Roma per € 2.426.000.

Obiettivo della campagna trasferimenti dell’esercizio 2015 è

quello di allestire una squadra competitiva e realizzare significative

plusvalenze.

Al 31.12.2014, il calciatore col valore contabile residuo

netto più elevato è Peluso con € 3.932.877, seguito da Sansone con € 3.817.706

e Zaza con € 3.678.455.

I crediti per calciatori ceduti in compartecipazione ammontano

a € 4,5 milioni e riguardano essenzialmente la compartecipazione di Berardi con

la Juventus per € 4,5 milioni.

I debiti per calciatori acquisiti in compartecipazione diminuiscono

da € 16.570.000 a € 2.300.000.

Tali debiti riguardano Acerbi (Genoa) per € 1,8 milioni e Antei

(Roma) per € 500 mila.

Per quanto scritto sopra il valore contabile netto

potenziale della rosa del Sassuolo, al 31.12.2014, è stimabile in circa 38,7

milioni di Euro.

Il 25 giugno 2015, Juventus FC ha comunicato di aver risolto

a favore del Sassuolo la compartecipazione di Berardi per un importo di 10

milioni. Considerando che per la metà di Berardi già figurava un credito da

compartecipazione di € 4,5 milioni, nel 2015 sarà evidenziato un provento da

compartecipazione di € 5,5 milioni.

Il 7 luglio 2015, Juventus FC ha comunicato di aver

acquistato Zaza per 18 milioni pagabili in tre anni. Quindi, nel 2015 ci sarà

un’importante plusvalenza.

La Gestione

Economica.

Il valore della produzione rettificato, non comprensivo di proventi

da compartecipazione, è aumentato del 54,3% da € 41,1 a € 63,45 milioni.

I costi della produzione rettificati, non comprensivi di

oneri da compartecipazione, aumentano del 93,1%, da € 40 milioni a € 77,2

milioni. L’aumento registrato è dovuto alla tardiva campagna di rafforzamento

del gennaio 2014, che alla fine dell’esercizio, ha determinato un aumento dei

costi in misura più che proporzionale rispetto all’aumento dei ricavi.

I ricavi.

Il fatturato al netto delle operazioni relative alle

cessioni dei calciatori aumenta del 76%, da € 31,6 milioni a € 55,77 milioni.

I ricavi da sponsorizzazioni ammontano a € 22.046.000 (€

15.564.760 nel 2013) e rappresentano il 34,7% del totale del Valore della

Produzione rettificato e il 39,5% del fatturato netto. Tali ricavi si

riferiscono sostanzialmente all’importo della sponsorizzazione MAPEI, che nel

2013, invece, era pari a € 15.541.096. Tali

ricavi hanno registrato un incremento di 6,48 milioni di Euro.

I Proventi Pubblicitari, pari a € 6.183.000 (€ 1.944.456 nel

2013), si riferiscono ai rapporti che determinano ricavi relativi a

tutti i servizi promo-pubblicitari, compresa la cartellonistica pubblicitaria

per le partite casalinghe. Tali ricavi hanno registrato un incremento di 4,2

milioni di Euro.

I proventi televisivi conseguiti nell'esercizio 2014

aumentano a € 20.598.000

da € 10.516.923,

a causa della partecipazione al campionato di Serie A sia nel primo che nel

secondo semestre dell’anno solare.

I ricavi da gare sono aumentati a € 3.677.268 da €

1.613.938. In particolare, i ricavi

da gare in casa ammontano a € 2.263.000 (€ 1.002.893 nel 2013) e gli

abbonamenti a € 1.398.000 (€ 606.009 nel 2013). Gli abbonamenti per la stagione

sportiva 2014/15 sono stati n. 7.759 per un incasso lordo di 1.754.165.

I contributi in conto esercizio ammontano a € 1.069.972 (€

1.852.405

nel 2013).

Il grafico seguente mostra la prevalenza “insolita”, per un

club della Serie A italiana, dei ricavi commerciali, rispetto alle altre fonti

di ricavo.

.

Il Player Trading.

L’attività legata alla gestione calciatori, durante il 2014,

considerando anche i relativi ammortamenti, ha generato un risultato negativo

di circa € 13,85 milioni.

Le plusvalenze da cessione diritti pluriennali calciatori

ammontano a € 7.512.000 (€ 9.029.752

nel 2013) e riguardano: Marrone ceduto alla Juventus per un valore di € 10

milioni e con una plusvalenza di € 2,8 milioni; Mendes ceduto al Parma fallito

per un valore di € 5 milioni e con una plusvalenza di € 4.111.000; Sanabria

ceduto alla Roma per un valore di € 2.426.000 e con una plusvalenza di € 590

mila.

I “Costi per acquisizione temporanea prestazioni calciatori”

ammontano a € 1.573.000 (€ 1.465.931

nel 2013). Il prestito di Taider (Inter) è costato, come competenza 2014, € 555

mila ; quello di Floro Flores è costato, come competenza 2014, € 370 mila;

quello di Biondini € 200 mila.

Le

minusvalenze risultano pari a € 397 mila.

I

proventi da compartecipazione ammontano a € 2.920.000.

Gli

oneri da compartecipazione ammontano a € 9.750.000.

Gli ammortamenti della rosa calciatori ammontano a € 11,7

milioni (€ 5.595.351

nel 2013).

I costi.

I costi del personale aumentano da € 22.753.185 a € 45.533.369 e incidono per l’81,6% sul fatturato

netto e rappresentano il 58,9% dei costi della produzione rettificati.

Il “Costo del Lavoro

Allargato”, dato dalla somma del costo del personale e degli ammortamenti della

rosa calciatori, è pari a £ 57,2 milioni.

Il “Costo del Lavoro

Allargato” incide sul fatturato netto per l’102,6%. Quindi il fatturato netto

non basta a coprire il “costo del lavoro allargato”.

Gli ammortamenti e le svalutazioni pari complessivamente a €

12 milioni (€ 6 milioni nel 2013) rappresentano il 15,6% dei costi della

produzione rettificati.

I costi per servizi ammontano a € 10.238.800 (€ 4.346.106 nel

2013) e comprendono € 2.189.000

(€ 1.173.000 nel 2013) per compensi ad agenti e intermediari.

I costi relativi ai campi sportivi sono stati pari a €

1.162.000. L’affitto del “Mapei Stadium”, per l’importo di competenza del 2014,

è stato pari a € 575.000.

Il Punto di Pareggio.

Il risultato prima delle imposte è negativo per € 21.097.059;

mentre nel 2013 era positivo per € 916 mila. Nel 2012 era positivo per € 2,2

milioni e nel 2011 era positivo per € 1,1 milioni.

La gestione economica dipende dai ricavi della sponsorizzazione

Mapei, senza la quale ci sarebbe maggiore squilibrio.

Le imposte pari a € 5,1 milioni hanno determinato la perdita

di esercizio pari a € 15.980.491.

Conclusioni.

In futuro, in uno scenario positivo, con la conquista del

diritto a partecipare alle competizioni europee, l’importante valore della

sponsorizzazione da parte della società controllante, in chiave Fair Play

Finanziario, potrebbe essere oggetto di valutazione al “fair value”.

Per arginare il fenomeno delle maxi-sponsorizzazioni delle parti

correlate, l’articolo 3 del Regolamento UEFA sul Financial Fair Play (edizione

2015), che dà la definizione di “Significant influence”, ha introdotto un

parametro oggettivo. Si ritiene che una sponsorizzazione debba essere soggetta

ad una rettifica in base al “fair value”, quando l’importo della stessa sia

pari o superiore al 30% delle entrate totali del richiedente la licenza. Quanto

sopra è valido per le parti correlate, come nel caso FCA-Juventus, ma, a

maggior ragione è valido per le sponsorizzazioni da parte di società

controllanti. Nello specifico, se si confrontasse il valore della

sponsorizzazione del Sassuolo con i valori medi della Serie A, emergerebbe la

sua rilevanza.

Nonostante il valore rilevante della sponsorizzazione, la

continuità aziendale del Sassuolo dipende dall’impegno formale di Mapei Spa a garantire

un adeguato supporto finanziario.

Per il 2015 il Sassuolo continuerà a beneficiare per due

semestri dei diritti TV della Serie A e per quanto riguarda il Player Trading, potrà

contare sulla plusvalenza di Zaza, al cui effetto positivo sarà aggiunto il provento da compartecipazione ottenuto per la risoluzione di

Berardi.

Oltre gli obiettivi sportivi tra cui la permanenza in Serie

A, che è stata conseguita, gli Amministratori del Sassuolo rimarcano che tra

gli obiettivi aziendali ci sono anche le attività di promozione e utilità

sociale e, infatti, il Sassuolo ha partecipato a numerosi eventi con tali

obiettivi.