Luca Marotta

Il bilancio 2015/16 di Juventus Football Club S.p.A. mostra,

per la seconda volta consecutiva, un utile netto d’esercizio per Euro 4.062.312

( € 2,29 milioni nel 2014/15), un patrimonio netto positivo per € 53.383.588 (€

44,6 milioni nel 2014/15) e un indebitamento finanziario netto pari a € 199,4

milioni (€ 188,9 milioni nel 2014/15).

Il Presidente Agnelli, nella sua lettera agli azionisti ha

voluto evidenziare che “i presupposti che hanno convinto gli azionisti a

sottoscrivere interamente l’aumento di capitale dell’ottobre del 2011 sono

stati confermati e gli obiettivi addirittura superati”. Il Presidente ha

evidenziato che nonostante il fatto che la Juventus sia una società solida con

buone prospettive di sviluppo, la stessa “dovrà continuare a sviluppare i suoi

ricavi e a garantire efficienza nella gestione”. Poiché i buoni risultati

economici sono stati garantiti dalla partecipazione costante alla UEFA Champions

League, la Juventus all’interno dell’ECA si è battuta per una riforma della

stessa competizione. Il risultato ottenuto è che dal 2018 alla UEFA Champions

League parteciperanno quattro club italiani. Tale risultato rende meno aleatoria

la programmazione, che può far leva più facilmente su tale importante fonte di

ricavo. Agnelli ha affermato che i nuovi contratti di partnership, tra cui

‘JEEP’ e ‘adidas’, confermano la crescita del brand ‘Juventus’ nel panorama

dello sport industry . La crescita del brand ha anche permesso la stipula di

importanti “regional partnerships” (Messico, Nigeria, Azerbaigian). Inoltre,

secondo Agnelli, la scelta della gestione in-house del licensing e del

merchandising, accompagnato da una nuova strategia di sviluppo degli Juventus

Store sta dando buonii risultati.

In estrema sintesi, anche per il 2015/16, il bilancio

conferma il trend positivo di netto miglioramento dell’andamento economico, soprattutto

se si fa il confronto con la perdita di € 95,4 milioni del 2010/11 e se si

considera il fatto che il bilancio 2015/16 è il secondo consecutivo chiuso con

un utile di esercizio.

Per quanto riguarda il 2016/17, gli Amministratori prevedono

un risultato economico positivo, nonostante il forte incremento dei costi del

personale e degli ammortamenti calciatori che si verificherà. I fattori

determinanti saranno i proventi già generati dalle cessioni già perfezionate e

l’incremento di altri ricavi operativi.

Si pensi che nel 2016/17 Pogba è stato ceduto al Manchester

United FC per € 105.000.000, con una plusvalenza contabile di € 96.490.000,

anche se l’impatto economico della cessione, al netto degli oneri accessori

legati al trasferimento, si riduce ad € 72.507.000 ed Morata ceduto al Real

Madrid Club de Futbol per € 30.000.000 ha determinato una plusvalenza per €

15.947.000.

In ogni caso, l’obiettivo societario è quello di consolidare

il sostanziale equilibrio della gestione economica raggiunto sia nell’esercizio

2014/15 che nell’esercizio 2015/16.

Dal punto di vista sportivo, la stagione 2015/16, ha visto

la Juventus vincere per la quinta volta consecutiva il campionato italiano di

Serie A, la vittoria per l’undicesima volta della Coppa Italia,

e l’eliminazione agli ottavi di UEFA Champions League. Inoltre, ha conquistato

la settima Supercoppa Italiana della sua storia.

Durante il periodo dal 01/07/2015 al 30/06/2016, l’andamento

della quotazione in borsa si desume dal seguente grafico della Borsa Italiana.

Il valore più elevato si è toccato il 20/07/2015 con €

0,2962 per azione e quello più basso il 20/01/2016 con € 0,2310 per azione. Il

14 settembre 2016, l’azione quotava € 0,3157

Di conseguenza il valore di capitalizzazione di borsa,

durante l’esercizio 2015/16, è oscillato tra

€ 298,5 milioni ed € 232,8 milioni.

Il 14 settembre 2016 il valore di capitalizzazione di borsa era

di circa 318 milioni di Euro.

La rivista americana Forbes ha valutato la Juventus 1.299

milioni di dollari USA, collocandola al nono posto della sua classifica, prima

tra le squadre italiane.

In ogni caso, tale valore è solo indicativo, perché quando

si vendono o comprano pacchetti di controllo di società quotate in borsa, molto

spesso emergono altri valori. Si pensi all’obbligo di lanciare un’OPA. Si deve

aggiungere che nel bilancio della Juventus non risulta valorizzato il marchio e

un’eventuale trattativa, ovviamente, ne deve tener conto.

La classifica Brand Finance Football 50 colloca la Juventus all’undicesimo

posto, prima tra le squadre italiane, con un valore del Brand pari a 287

milioni di dollari USA.

Juventus è controllata per il 63,77% da EXOR S.p.A., invece Lindsell

Train Ltd. detiene il 10,01% del capitale sociale e la parte restante costituisce

il flottante.

Il totale delle attività risulta in aumento del 21,8%,

assestandosi a 577,5 milioni di Euro (€474,3 milioni nel 2014/15).

La presenza dello stadio di proprietà rende la struttura del

bilancio della Juventus, rispetto a quella di altri club italiani, più vicina

agli standard degli altri club europei. Il peso sul totale dell’attivo della

voce “Terreni e fabbricati”, al netto degli ammortamenti, è del 23,5% circa. Il

peso dei diritti pluriennali sul totale dell’Attivo è del 32,2%.

La

voce terreni e fabbricati aumenta dell’1,1%, da € 134.056.117 a € 135.555.977.

L’incremento del valore è stato causato da investimenti nello “Juventus Training

Center” per € 1,12 milioni e nello “Juventus Stadium” per € 478 mila oltre ad

una riclassificazione contabile di € 2,8 milioni; gli ammortamenti sono stati

pari a 2,9 milioni di Euro. Gli investimenti si riferiscono principalmente al

rifacimento di due campi in erba sintetica dello “Juventus Training Center”.

L’attivo corrente, comprensivo degli anticipi a fornitori

correnti, risulta inferiore al passivo corrente, comprensivo degli anticipi da

clienti correnti, di € 139,9 milioni (-€ 204,9 milioni nel 2014/15), conseguenza,

molto probabilmente, degli investimenti realizzati.

Il capitale investito netto risulta diminuito di 9,3 milioni

di Euro circa.

L’INDICE

DI SOLVIBILITA’ TOTALE

Il

rapporto tra attività totali e debiti totali determina l’indice di solvibilità

totale. Una società è solvibile quando il totale

dell’attivo è superiore al totale dei suoi debiti. Quanto maggiore risulta tale

indice, tanto più la società è solvibile. Nel caso in questione,

l’indice di solvibilità totale è pari a 1,1 (1,1 nel 2014/15), ciò vuol dire

che il club possiede dei beni il cui valore è sufficiente a pagare i debiti.

L’INDICE

DI SOLVIBILITA’ CORRENTE

Il rapporto tra attività correnti e passività correnti

determina l’indice di solvibilità corrente. Tale indice serve a verificare se

l’attivo corrente è in grado di pagare i debiti a breve. Nel caso in questione,

l’indice di solvibilità corrente è pari a 0,48

(0,34 nel 2014/15), ciò vuol dire che l’attivo a breve non sarebbe in grado di

pagare i debiti a breve.

Tuttavia nel caso in questione i debiti a breve comprendono anticipi

da clienti correnti per 15,5 milioni di Euro.

L’Indicatore di Liquidità della FIGC.

Tale

indicatore, che è finalizzato a misurare il grado di equilibrio finanziario di

breve termine, ossia la capacità della società di far fronte agli impegni

finanziari con scadenza entro i 12 mesi, coincide sostanzialmente con l’indice

di solvibilità corrente.

Detto indicatore di Liquidità tra le Attività Correnti

considera le disponibilità liquide e i crediti esigibili entro dodici mesi ed

esclude i Crediti tributari per imposte anticipate; mentre tra le Passività

Correnti considera i debiti con scadenza entro i dodici mesi ed esclude i

Debiti verso soci postergati ed infruttiferi. Per tale indicatore il risultato

sarebbe pari a 0,48, superiore alla soglia minima del 2015/16 stabilita dalla

FIGC per la serie A che è di 0,4.

Il Patrimonio Netto.

Il Patrimonio netto al 30 giugno 2016 è positivo per € 53.383.588

(€ 44,6 milioni nel 2014/15) e finanzia il 9,2% dell’attivo.

La variazione positiva di 8,7 milioni di Euro, rispetto al

patrimonio netto del 30 giugno 2015, è dovuta sostanzialmente all’utile dell’esercizio

registrato (€ 4,1 milioni) e alla movimentazione della Riserva da fair value

attività finanziarie (€ +4,4 milioni) e della Riserva da utili/(perdite)

attuariali (€ 127.775).

Il Patrimonio Netto, essendo positivo, è conforme a quanto

stabilito dal regolamento del Fair Play Finanziario.

Al 30 giugno 2016, il capitale sociale della società

bianconera, interamente sottoscritto e versato, ammonta a € 8.182.133,28 ed è

costituito da n. 1.007.766.660 azioni ordinarie senza valore nominale.

Il Patrimonio Netto finanzia il 21,1% del Capitale Investito

Netto, pari a € 252,75 milioni (€ 233,5 milioni nel 2014/15), il restante 78,9%

è finanziato dall’indebitamento finanziario netto.

L’INDICE

DI INDEBITAMENTO

Il

rapporto tra patrimonio netto e il totale delle passività determina l’indice di

indebitamento. Tale valore deve muoversi all’intorno di 1. Nel caso in

questione, è pari a 0,102 (0,104 nel 2014/15).

Il che sta a significare che il capitale di terzi prevale

sui mezzi propri.

Infatti, anche l’equity ratio è basso, perché pari al 9,2%.

L’ Indicatore di

Indebitamento della FIGC.

Indicatore

di Indebitamento è finalizzato a misurare il grado complessivo di Indebitamento

della società in rapporto al Valore della Produzione medio degli ultimi tre

esercizi. Secondo la FIGC, detto indicatore di Indebitamento rappresenta il

raccordo tra la componente finanziaria dei Debiti e quella economica del Valore

della Produzione e segnala in modo sintetico la sostenibilità

dell’indebitamento.

I debiti iscritti in bilancio al 30.06.2016 ammontano a € 510,47

milioni, mentre il valore della produzione medio degli ultimi tre anni è

pari a € 350,6 milioni.

Pertanto il rapporto tra debiti e valore della produzione

medio degli ultimi tre esercizi è pari a 1,46,

comunque inferiore alla soglia massima consentita del 2015/16 stabilita dalla

FIGC per la Serie A che è di 2. Tale soglia è destinata a ridursi nel 2017/18 a

1,5.

Secondo il regolamento del Fair Play Finanziario, l’indebitamento

di natura finanziaria al netto delle disponibilità liquide, cui va aggiunto il

saldo tra crediti e debiti da calciomercato, non deve essere superiore ai

ricavi. Non si dovrebbero conteggiare i debiti contratti per investimenti in

infrastrutture sportive come lo Stadio e il Centro Sportivo.

L’indebitamento finanziario netto, al 30 giugno 2016 è pari

a € 199,4 milioni ed è in aumento del 5,5% rispetto ai 188,9 milioni del 30

giugno 2015.

Il totale lordo dei debiti finanziari aumenta da € 196,6

milioni del 30/06/2015 a € 232,1 milioni del 30 giugno 2016.

I debiti verso le società di factoring aumentano da € 90,5

milioni a € 136,4 milioni.

Rispetto al 30 giugno 2015, il debito verso l’Istituto per

il Credito Sportivo aumenta da € 43,4 milioni a € 48,7 milioni. Trattasi di un

debito “virtuoso” e la rata classificata tra i debiti a breve è di € 5,7

milioni. I debiti verso le banche aumentano da € 13,6 milioni a € 39,3 milioni. I debiti verso società di Leasing, diminuiscono da €

10,4 milioni a € 7,7 milioni. Trattasi di debiti “virtuosi”, perché riguardano

il Centro Sportivo di Vinovo, oggetto di un’operazione di leasing, con

Unicredit Leasing S.p.A.. Nel luglio 2016 Juventus ha esercitato l’opzione per

il riscatto dello Juventus Training Center di Vinovo ed ha acquisito da

Unicredit Leasing S.p.A. la proprietà dello stesso, versando € 7,7 milioni.

Le altre passività finanziarie risultano azzerate. Al

30.06.2015, figurava anche un debito finanziario di 38 milioni di Euro verso la

società controllante EXOR.

Da settembre 2015, si è proceduto alla conversione di una

parte dell’indebitamento a breve termine in forme di finanziamento a

medio-lungo termine.

Al 30 giugno 2016, la Società dispone di linee di credito

bancarie per € 414,5 milioni.

In data 11 aprile 2016, la Juventus ha ottenuto un finanziamento di € 10

milioni dall’Istituto per il Credito Sportivo per l’ulteriore sviluppo

dell’area dello Juventus Stadium.

Le Disponibilità liquide aumentano da € 3,1 milioni a € 28,6

milioni. Le attività finanziarie non correnti pari a € 4,1 milioni, rimangono

invariate, poiché si riferiscono a liquidità depositata su conto corrente a

garanzia del mutuo contratto con l’Istituto per il Credito Sportivo.

Il saldo tra debiti e crediti da calciomercato è negativo

per € 78,4 milioni (€ -13,9 milioni al 30/06/15).

I Crediti verso società del settore specifico per campagna

trasferimenti sono pari a € 70,8 milioni (€ 79,7 milioni, al 30/06/15).

I Debiti verso società del settore specifico per campagna

trasferimenti risultano pari a € 149,2 milioni (€ 93,6 milioni, al 30/06/15).

L’indebitamento finanziario netto della Juventus, con

l’aggiunta del saldo tra debiti e crediti da calciomercato, è inferiore ai

ricavi e risulta conforme al Fair Play Finanziario.

Altre Passività

Nel passivo non corrente figura la voce “Fondo per benefici

ai dipendenti non corrente” per € 4.540.034.

Tale voce si

riferisce al piano di incentivazione monetaria di lungo termine

2014/2015–2017/2018 (Long Term Incentive Plan) approvato dal Consiglio di

Amministrazione in data 27 febbraio 2015 che attualmente riguarda i due Amministratori

Delegati e 17 dipendenti che occupano posizioni di rilievo nell’impresa. Uno

degli obiettivi di tale piano è la fidelizzazione dei beneficiari.

Il Rendiconto Finanziario.

Il rendiconto finanziario illustra i flussi di cassa

generati dall’attività operativa, di investimento e finanziaria.

In sintesi, i flussi positivi generati dalla gestione

operativa sono stati positivi per € 42,98 milioni (€ 55,93 milioni nel 2014/15),

i flussi legati all’attività di investimento sono stati negativi per € 48,1

milioni; mentre i flussi di cassa generati dall’attività di finanziamento sono

stati positivi per 28,1 milioni. Pertanto, il flusso di cassa generato durante

l’esercizio è stato positivo per 22,96 milioni di Euro, pari alla variazione

delle disponibilità liquide al netto dei saldi bancari passivi.

Per quanto riguarda l’attività di investimento, gli

investimenti in diritti pluriennali calciatori hanno determinato l’assorbimento

di flussi per € 160.891.788 (€ 74.622.171 nel 2014/15) compensati in parte da

cessioni per diritti calciatori, che hanno determinato flussi positivi per € 58.384.233

(€ 42.153.210 nel 2014/15).

I crediti per cessione diritti pluriennali prestazioni

calciatori sono diminuiti, determinando flussi positivi, per € 11.036.094,

mentre i debiti per acquisto diritti pluriennali prestazioni calciatori sono

aumentati, determinando flussi positivi, per € 51.232.767.

Quindi,

l’assorbimento netto determinato dall’attività di “Calciomercato”, che rientra

nell’attività di investimento è stato di € 40,2 milioni netti.

Sull’attività di finanziamento ha influito positivamente

l’Assunzione nuovi finanziamenti a medio-lungo termine per € 50.000.000.

Il Valore della Rosa.

Al 30 giugno 2016, il valore contabile netto dei diritti

pluriennali alle prestazioni dei calciatori ammonta a € 186,2 milioni e

rispetto al 30 giugno 2015 risulta in aumento di € 71,9 milioni.

Il Costo storico della Rosa della prima squadra è di € 300,1

milioni e il relativo fondo di ammortamento ammonta a Euro 153,8 milioni, con

un valore contabile di € 147,3 milioni. Il Costo storico di Altri

professionisti è di € 94.992.000 e il relativo fondo di ammortamento ammonta a

Euro 59.163.000, con un valore contabile di € 35.8 milioni. Il Costo storico di

Giovani di serie è di € 4.5 milioni e il relativo fondo di ammortamento ammonta

a Euro 1.471.000, , con un valore contabile di € 3 milioni.

L’incremento è dipeso dagli investimenti della Campagna

Trasferimenti 2015/16, per € 160,9 milioni (€ 74,6 milioni nel 2014/15), da

cessioni per un valore contabile netto di € 21,9 milioni (€ 22,4 milioni nel 2014/15)

e ammortamenti per € 67 milioni (€ 57,9 milioni).

Il calciatore col valore contabile residuo più elevato è Dybala

Paulo Exequiel con € 26.962.000 (costo storico € 33.702.000), seguito da Lobo

Silva Alex Sandro con € 21.020.000 (costo storico € 26.275.000) e Mandzukic

Mario con € 16.394.000 (costo storico € 21.859.000).

L’ultima Campagna Trasferimenti, conclusasi il 31 agosto 2016, ha comportato

complessivamente un aumento del capitale investito di € 121,9 milioni (€ 114

milioni nel 2014/15) derivante da acquisizioni per € 156,2 milioni (€ 134,2

milioni nel 2014/15) e cessioni per un valore contabile residuo di € 34,3

milioni (€ 20,2 milioni nel 2014/15). Le plusvalenze nette generate dalle

cessioni dell’ultimo Calcio Mercato ammontano a € 115,6 milioni (€ 33,8 milioni

nel 2014/15).

Le Partecipazioni

Al 30 giugno 2016, le Partecipazioni ammontano a € 9 mila e riguardano per € 5 mila

la partecipazione detenuta in joint venture da Juventus nella società J Medical

S.r.l. e per € 4 mila la partecipazione del 40%, detenuta da Juventus nella

società Tobeez F&B Italia S.r.l, il cui capitale sociale è pari a € 10

mila. Tobeez F&B Italia S.r.l, al momento non operativa, si occuperà di

ristorazione nell’ambito delle attività che saranno realizzate nell’area

Continassa e nel comparto EST dello Juventus Stadium.

J Medical S.r.l. è una società a controllo congiunto

(joint-venture) di Juventus e Santa Clara S.r.l e svolge l’attività di centro

poliambulatoriale, diagnostico, fisioterapico e di medicina sportiva. Il J

Medical è stato inaugurato il 23 marzo 2016. L’investimento sostenuto da

Juventus per la ristrutturazione dei locali è stato di circa € 4,8 milioni.

J Medical ha chiuso i primi sei mesi dell’esercizio 2016 con

una perdita di € 1,2 milioni dovuta principalmente ai costi di start-up.

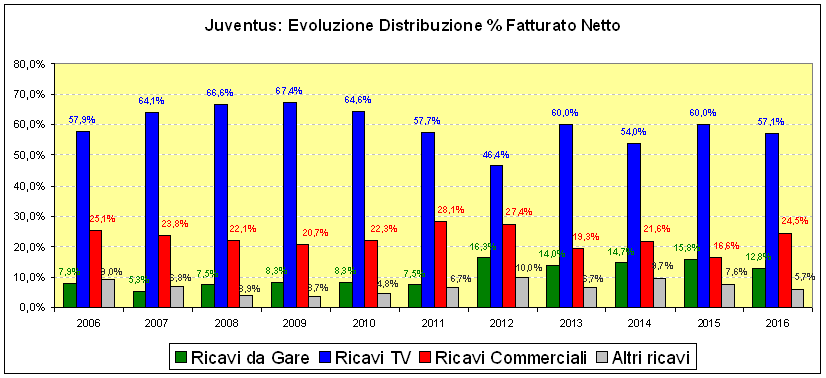

I Ricavi operativi lordi del 2015/16 ammontano a €

387.900.773, mentre nel 2014/15 erano pari a € 348.193.885. La variazioni in

aumento è stata di € 39,7 milioni (+11,4%).

L’incremento

è stato determinato soprattutto dai Ricavi da vendite di prodotti e licenze,

assenti nel precedente esercizio, dai proventi per gestione calciatori e dai

Ricavi da sponsorizzazioni e pubblicità. I Costi operativi sono aumentati in

misura leggermente superiore, ossia del 13,7%, invece la voce riguardante gli Ammortamenti,

accantonamenti e utilizzi di fondi è aumentata del 17,1%. Pertanto è risultata

decisiva per garantire l’equilibrio economico la voce riguardante gli Altri

ricavi ed oneri non ricorrenti positivi per € 10.638.769.

Il fatturato netto è aumentato da € 324,6 milioni a € 341,5

milioni. Se si osserva l’evoluzione del fatturato netto, si nota che il

fatturato netto è costantemente in aumento dal 2011. Dal 2010/11 al 2015/16, il tasso di crescita annuale composto (CAGR)

del fatturato netto è stato del 17,3%.

I Proventi da cessioni diritti media, nel complesso,

aumentano di poco da € 194,7 milioni a € 194,89 milioni. In particolare, i

Proventi da competizioni UEFA diminuiscono di € 13 milioni, da € 88,6 milioni a

€ 75.598.000; mentre, i proventi da media nazionali aumentano da € 106,6

milioni a € 116,6 milioni.

Induttivamente si potrebbe determinare il Market Pool

2015/16, spettante alla Jventus, in 52,6 milioni di Euro, considerando un

premio performance di 23 milioni di Euro, dovuto a tre vittorie e due pareggi,

oltre al premio fisso per la partecipazione e l’accesso agli ottavi.

I Ricavi da sponsorizzazioni e pubblicità aumentano di € 16,2

milioni, da € 53,8 milioni a € 70 milioni, per effetto dei nuovi contratti:

‘adidas’ e JEEP.

Nell’esercizio 2015/16, con i nuovi contratti di

sponsorizzazione ‘adidas’ e ‘JEEP’, è aumentata l’incidenza percentuale dei

ricavi commerciali sul fatturato netto, anche per via della scelta della

gestione diretta del licensing e del retail, che in precedenza era preclusa da

altri accordi commerciali.

Nel dettaglio, rispetto al 2014/15, i Ricavi da gare diminuiscono

del 15%, da € 51,4 milioni a € 43,6 milioni. In effetti, il numero delle gare

disputate è diminuito da 57 a

52. Rispetto al 2014/15, mancano gli incassi dei quarti e delle semifinali di

Champions League. Dal 2010/11 al 2015/16, il tasso di crescita annuale composto

(CAGR) dei ricavi da gare è stato del 30,5%.

Per quanto riguarda gli abbonamenti per la stagione 2015/16,

sono state sottoscritte tutte le 28.000 tessere a disposizione, per un ricavo

di € 16,9 milioni (€ 15,7 milioni nel 2014/15), inclusi i Premium Seats e i

servizi aggiuntivi. I ricavi da gare di campionato sono aumentati da € 9,3 milioni

a € 10.25 milioni. I ricavi da biglietteria per la UEFA Champions League ammontano

a 6,15 milioni di Euro e risultano in calo di 4,35 milioni di Euro per il minor

numero di partite. I Ricavi da servizi aggiuntivi gare aumentano a € 4,39

milioni da € 4,2 milioni. I Ricavi da finali Coppe diminuiscono di € 3,17

milioni a € 2.94 milioni. Gli Ingaggi per gare amichevoli diminuiscono di 2,55

milioni a € 1.47 milioni. I Ricavi da biglietteria per gare Coppa Italia ammontano

a € 1,34 milioni e gli Altri ricavi da gare a € 217 mila.

I proventi da gestione diritti calciatori aumentano di 22,8

milioni di Euro, da € 23,5 milioni a € 46,4 milioni. Tale voce comprende

plusvalenze complessive per € 36.716.000 (€ 20,6 milioni nel 2014/15).

I maggiori importi hanno riguardato: Vidal Pardo Arturo

Erasmo (Bayern Munchen AG) per € 30.985.000; Ogbonna Obinze Angelo (West Ham

United) per € 1.424.000; Buchel Marcel (Empoli F.C. S.p.A.) per € 1.097.000;

Fiorillo Vincenzo (Delfino Pescara 1936 S.r.l.) per € 987 mila e Sorensen

Frederik (FC Koln GmbH) per € 905 mila.

I Ricavi per cessione temporanea diritti calciatori

risultano pari a 7,5 milioni di Euro, di cui Euro 5 milioni riguardano il

prestito di Coman Kingsley al Bayern.

Altri ricavi per bonus, premi di rendimento e contributi di

solidarietà sono stati pari a € 2.188.000, di cui € 1.250.000 per il bonus su

Vidal ottenuto dal Bayern Munchen AG.

Gli altri ricavi diminuiscono del 21,8%, da € 24,8 milioni a

€ 19,4 milioni. Le sopravvenienze attive, pari a € 1.793.000, includono i premi

addizionali distribuiti a consuntivo dalla UEFA per la partecipazione alla UEFA

Champions League 2014/2015. I proventi per iniziative commerciali come “Accendi

una Stella”, “Membership”, lo Stadium Tour, il Museo e il “Club Doc” aumentano

da € 6.140.000 a € 6.340.000. I Proventi da Lega Nazionale Professionisti Serie

A diminuiscono da € 4.075.000 a € 2.167.000.

I Proventi da attività “no match day” e altri proventi stadio aumentano da €

3.336.000 da € 3.655.000.

I Costi operativi, esclusi gli ammortamenti e comprendendo

gli oneri della gestione economica dei calciatori, sono pari a € 300 milioni (€

263,8 milioni, nel 2014/15). La variazione in aumento è stata di € 36,2 milioni,

ossia è stata del 13,7%, leggermente superiore all’incremento percentuale dei

ricavi operativi lordi (+11,4%).

I costi relativi al personale tesserato aumentano da € 178 milioni

a € 197,7 milioni, l’incidenza sul fatturato netto è del 52,4% (51,7% nel 2014/15),

in linea col Fair Play Finanziario. Le retribuzioni sono aumentate di 20,3

milioni, da € 128,3 milioni a € 158,6 milioni. Gli incentivi all’esodo sono

stati pari a 4,58 milioni di Euro (€ 4,7 milioni nel 2014/15). I premi variabili

sono diminuiti da € 24,9 milioni a € 20,16 milioni.

Il costo del personale non tesserato aumenta da € 19,6

milioni a € 23,74 milioni.

Nel complesso il Costo del Personale ammonta a € 221,48

milioni (€ 198,4 milioni nel 2014/15) e l’incidenza sul fatturato netto è del 64,9%

(61,1% nel 2014/15), comunque in linea col Fair Play Finanziario. L’incidenza

del costo del personale sui ricavi operativi lordi è più bassa e risulta pari

al 57,1% (57% nel 2014/15) a causa delle plusvalenze.

L’ Indicatore di

Costo del Lavoro Allargato.

L’ Indicatore

di Costo del Lavoro Allargato è calcolato attraverso il rapporto tra il Costo

del Lavoro Allargato ed i Ricavi ed è finalizzato a misurare il peso economico

del costo del lavoro.

Il

Costo del Lavoro Allargato include i costi per il personale, comprensivi degli

ammortamenti dei diritti alle prestazioni dei calciatori; i Ricavi, considerati

ai fini del denominatore del rapporto, comprendono i Ricavi delle vendite e

delle prestazioni, i Proventi da sponsorizzazioni, i Proventi pubblicitari, i

Proventi commerciali e royalties, i Proventi da cessione diritti televisivi, i

Proventi vari e le Plusvalenze da cessione dei diritti alle prestazioni dei

calciatori al netto delle relative Minusvalenze.

Per il Costo del Lavoro Allargato si considera il valore

risultante dall’ultimo bilancio d’esercizio approvato, mentre i Ricavi sono

dati dai loro valori medi degli ultimi tre bilanci d’esercizio approvati.

Nel caso in

questione, se si considerasse tutto il costo del personale, il valore è di 0,82

tale valore sarebbe al di sotto del valore soglia previsto dalla FIGC per la

Serie A per la stagione sportiva 2015/16, che è di 0,9.

Per quanto riguarda l’altro Personale, durante il 2015/16,

era composto in media da 204 unità lavorative, di cui 17 dirigenti. Nelle note

del bilancio si legge che l’aumento del personale impiegatizio, da n. 107 a n.

153, è dovuto principalmente alla crescita registrata nell’area cui, dal 1°

luglio 2015, è affidata la gestione delle attività di licensing, retail and

soccer school.

Gli Oneri da gestione diritti calciatori aumentano da € 7,1

milioni a € 10,9 milioni. La maggior parte riguarda gli Oneri accessori su

diritti pluriennali calciatori non capitalizzati, pari a € 4.668.000 (€ 3.570.000

nel 2014/15), di cui € 1 milione per Liechtsteiner;

€ 517 mila per Tevez; € 516 per Pirlo ed 500 mila Euro per Pogba. Gli Oneri per acquisto temporaneo diritti calciatori

sono stati pari a € 3.648.000 (€ 3.080.000 nel 2014/15), di cui € 1.657.000 per

Vadala (C.A. Boca Juniors) ed € 1.5 milioni per Cuadrado (Chelsea F.C. Plc).

Gli Altri oneri ammontano a € 2.382.000 e si riferiscono

principalmente al bonus di € 2 milioni per Tevez pagato al Manchester City

Football Club Ltd. (bonus).

Gli ammortamenti e svalutazioni dei diritti pluriennali alle

prestazioni dei calciatori aumentano da € 57.874.000 a € 67.046.721.

In particolare, gli ammortamenti aumentano di € 18,87 milioni, a € 66,4 milioni

e risultano effettuate svalutazioni per € 644 mila.

Le spese per servizi esterni aumentano a € 51.503.546 da € 45.888.195.

L’incremento è stato del 12,2%. In particolare,

le Spese di trasporto, soggiorno e ristorazione diminuiscono a € 7,5 milioni da

€ 8,4 milioni. Tale decremento è dipeso

dal minor numero di gare. Le Spese di sicurezza

e accoglienza ammontano a 2,22 milioni di Euro. Il servizio di stewarding, a

partire dall’esercizio 2014/2015, è gestito direttamente dalla Società e come

conseguenza il costo del personale per tale attività è incluso nel costo

dell’Altro Personale. Le spese di manutenzione, aumentano da € 4,8 milioni a € 5

milioni.

Gli “Emolumenti a CdA e Organi Sociali” aumentano da € 3,11

milioni a € 4,97 milioni. L’incremento è dovuto principalmente all’accantonamento

al piano di incentivazione monetaria di lungo termine 2014/2015–2017/2018 (Long

Term Incentive Plan) a beneficio degli Amministratori Delegati.

Il risultato operativo è positivo per € 20,2 milioni e risulta

in miglioramento rispetto al risultato operativo del precedente periodo che era

positivo per € 19,3 milioni. Viene confermato

anche nel 2015/16 il trend in miglioramento.

La gestione straordinaria comprende Altri ricavi non

ricorrenti, pari a € 10,6 milioni, che si riferiscono per 10,3 milioni ai

proventi netti derivanti dall’apporto al fondo immobiliare “J Village” della

titolarità di gran parte dei diritti di superficie e diritti edificatori.

La gestione finanziaria è negativa per € 7,5 milioni (- € 8,5

milioni nel 2014/15). Su di essa pesano oneri finanziari per € 10,35 milioni (€

10,86 milioni nel 2014/15), causati in parte dall’indebitamento per le

infrastrutture. Gli interessi passivi pari a € 5,1 milioni, diminuiscono di € 1,8

milioni.

RAPPORTO TRA RICAVI OPERATIVI E ATTIVITA’ TOTALI

Il rapporto tra ricavi operativi, e la semisomma delle

attività totali iniziali e finali, risponde ad una semplice ma fondamentale

domanda: quanto è investito e quanto si fattura? Considerando come ricavi

operativi e rapportandoli alla semisomma dell’attivo

iniziale e finale, nel caso in questione, tale indicatore risulterebbe pari al

73,8% (71,8% nel 2014/15), pertanto ogni 100 Euro investiti si incassano 73,8

Euro, che è un segnale di una rotazione degli investimenti effettuati, di circa

sedici mesi, superiore all’anno.

RAPPORTO TRA REDDITO OPERATIVO E ATTIVITA’ TOTALI

Tale indicatore è la chiave per calibrare il buon

funzionamento di un club calcio. Se si ottiene un ritorno economico adeguato,

vuol dire che le attività sono gestite in modo efficiente, i ricavi operativi e

le spese operative risultano ben dimensionati.

Considerando come reddito operativo l’EBIT, che è positivo

per € 20.214.377 e come attivo la semisomma delle attività iniziali e finali,

risulterebbe che per ogni 100 Euro investiti si guadagnerebbero, prima del

calcolo degli interessi e delle tasse, circa 3,8 Euro; nell’esercizio

precedente, sempre in riferimento all’importo investito di 100 Euro, si

sarebbero guadagnati circa 4 Euro.

Il Punto di Pareggio.

Il risultato prima delle imposte è positivo per € 11,6

milioni. Nel 2014/15 era positivo essendo pari a € 10,8 milioni, nel 2012/13

era di poco positivo per € 146.465.

Il risultato netto dell’esercizio 2015/16 è positivo per € 4

milioni. Nel 2014/15 era positivo per € 2,3 milioni. Nell’esercizio 2013/14 era

evidenziata una perdita netta di € 6,6 milioni. Anche a livello di risultato

netto si può parlare di conferma del trend di netto miglioramento.

Progetto Continassa:

avvio dell’operatività del fondo immobiliare J Village

Con atto del 30 giugno 2015 la Juventus ha apportato al

Fondo J Village la titolarità dei diritti di superficie della Continassa.

Nel mese di luglio 2015 Accademia SGR S.p.A., Società di

Gestione del Risparmio controllata da Banca del Sempione S.A., ha dato avvio

all’operatività del Fondo Immobiliare “J Village” che svilupperà il progetto

dell’Area Continassa.

Accademia SGR ha raccolto impegni di investimento per € 58,8

milioni ed ha ottenuto un finanziamento da UBI Banca S.c.p.A. e Unicredit

S.p.A., per complessivi massimi € 64,5 milioni.

L’apporto effettuato è stato valutato per € 24,1 milioni, in

base alla relazione di stima redatta da un esperto indipendente, con un

provento netto di circa € 10,3 milioni di competenza dell’esercizio 2015/2016.

In definitva, Juventus ha ricevuto quote del Fondo J Village del valore di €

24,1 milioni.

La Città di Torino ha già rilasciato i permessi a costruire

relativi alle opere di urbanizzazione, alla Scuola Internazionale, all’Hotel e

al nuovo Training and Media Center della Prima Squadra di Juventus. Il progetto

comprende anche le realizzazioni della nuova sede sociale di Juventus e di un immobile

che accoglierà attività commerciali e di intrattenimento innovativo (Concept

Store).

A a partire dai primi mesi dell’esercizio 2015/2016 sono

iniziati i lavori e la consegna delle prime opere è prevista entro l’inizio dell’estate

del 2017.

La Juventus ha mantenuto la titolarità del diritto di

superficie su un’area residua di circa 15.000 metri quadrati

e su diritti edificatori pari a 3.170 metri quadrati

di SLP.

Conclusioni.

L’ obiettivo dell’aumento dei ricavi, per i prossimi anni, passerà

necessariamente attraverso l’aumento dei ricavi commerciali.

Gli Amministratori prevedono per il 2016/17 un risultato positivo,

soprattutto grazie alle pusvalenze per la cessione calciatori come Pogba e

Morata.

L’obiettivo della Società è quello di consolidare il trend

di miglioramento dei risultati economici come negli ultimi esercizi. Notevole è

stato l’investimento fatto per tre calciatori: Higuain (€ 90 milioni); Pjanic

(€ 32 milioni) Pjaca (€ 23 milioni); onde garantire continuità nel campo dei

successi sportivi.

L’attuale

gestione economica della Juventus sembrerebbe continuare ad essere influenzata

dal risultato sportivo, almeno nel breve termine. Nel 2016/17, per varie circostanze,

è stata utilizzata la leva del Player Trading, che ha permesso di acquisire

ulteriore solidità. Allo stesso tempo la scelta di investire molto in

calciatori come Higuain, sembra confermare la volontà di consolidare anche il

successo sportivo che permette degli introiti, come quelli della partecipazione

alla UEFA Champions League ritenuti indispensabili per l’equilibrio economico

raggiunto.

1 commento:

A una prima occhiata si nota che rispetto ai ricavi operativi dell'anno precedente (325) i 341 odierni derivano dall'imputazione di 13,5 di merchandising e licensing che sostituisce i 6 milioni di royalties, ma che a fronte ha metà di costi (4,3 acquisti e almeno 2,5 tra costo del lavoro e spese generali). L'utile poi appare in virtù del conferimento di un terreno per 10,6 milioni, di 2,78 milioni di ricavi avuti per le convocazioni degli Europei di calcio, e di 3 milioni di un misterioso "addendum" aggiunto dalla Jeep.

Senza i quali i ricavi operativi sarebbero come l'anno precedente. L'utile poi, considerando i ricavi totali, appare essenzialmente per via del risultato positivo della gestione calciatori.

La Juventus non può più crescere.

-I ricavi da stadio e match day fanno già circa il massimo.

-Le sponsorizzazioni hanno contratti appena rinnovati fino al 2020.

-I Diritti TV Nazionali dubito che crescano molto.

-I diritti TV della Champions e i premi li prende già. Possono incrementarsi fino a una trentina di milioni se vince o va in finale. Che non sono ricavi da poter considerare probabili e men che meno “ricorrenti”.

-Altri sponsor non se ne vedono. Se non si vende il Calcio Italiano all'estero (come la Premier) la dimensione della Juventus resta Nazionale e i ricavi commerciali (sponsor e diritti TV) tarati su quel bacino limitato di utenza.

Per il futuro la situazione appare ancora peggiore. E molto. Se contabilmente le plusvalenze di Pogba, Zaza ecc... portano intorno a 115 milioni e compenseranno l'aumento di stipendi e ammortamenti e altri costi, finanziariamente le cose stanno molto diversamente.

Le entrate e uscite della campagna acquisti si pareggiano ma non si tiene conto di circa 30 milioni da dare a Raiola. Inoltre Benatia e Cuadrado sono in realtà impegni finanziari per ulteriori 17 e 20 milioni. Infine lo stesso Dybala è iscritto a 32 ma in realtà altri 8 sono dovuti. C'è già un aumento di ammortamenti che a occhio sarà di una ventina di milioni e così anche il saldo tra ingaggi risparmiati (cessioni) e ingaggi nuovi (acquisti) nonchè alcuni adeguamenti (Dybala, Bonucci).

Anche il costo del personale non tesserato è in aumento.

Non si comprende, a parte un aumento dell'indebitamento, dove la gestione produrrà i ricavi necessari se non dal player trading. Ma lì le cose stanno anche peggio. La squadra ha un'età avanzata in molti ruoli e già contratti in scadenza dall'anno prossimo con giocatori da sostituire con altri di pari livello. E non c'è un “Pogba” da vendere.

Dybala incorporava nei 40 milioni le “aspettative” ma da quest'anno e da quello prossimo il suo prezzo a 24 e 25 anni incorporerà i fatti e non più le aspettative. Per ora sono: l'anno scorso 13 goal + 6 rigori e 1 goal in Champions. Pjaca è un giovanotto di belle speranze che viene da un Campionato di Lega Pro e che Mamic ha comprato a un milione a luglio 2014 e rivenduto a 23 milioni con la sua Dinamo Zagabria che è una NPO e di più non dico.

Quindi grandi profitti da player trading non se ne vedono. E questo è frutto di una gestione sportiva magnificata dai media ma molto mediocre e che dal 2011-12 ha assorbito oltre 200 milioni di mezzi freschi (cioè la differenza nel periodo tra entrate e uscite) per avere una rosa che aveva un valore stimato all'epoca di 250 milioni e oggi con oltre 200 milioni aggiunti ha un valore di 400 milioni, quando ad esempio l'Atletico aveva una rosa di 200 milioni e senza chiedere un centesimo alla società ha oggi una rosa di quasi 500 milioni di valutazione.

I mezzi freschi messi dalla Juventus nel periodo sono pari a quelli messi dal Real Madrid o del Bayern ma guardando un altro parametro tutte hanno un costo della rosa inferiore largamente al valore della rosa e cioè hanno creato valore.

Infine con l'avvento dell'accesso garantito a 4 squadre la Juventu s non necessita più di mantenere un gap con le altre. Dubito che alzerà molto l'indebitamento finanziario ce è giù sui 200 milioni.

Posta un commento