Luca Marotta

Per quanto riguarda il bilancio

consolidato al 31 maggio 2016, della società “Arsenal Holdings plc”, la prima

novità da segnalare è che sono stati

adottati nuovi principi contabili, ‘Financial Reporting Standard 102’

(FRS 102) rilasciati dal Financial Reporting Council, in luogo dei precedenti,

che erano gli UK GAAP.

I cambiamenti fondamentali hanno riguardato: Attività e

passività finanziarie; le imposte differite e l’accantonamento per indennità

per ferie.

La società “Arsenal Holdings plc” ha

chiuso il bilancio consolidato al 31 maggio 2016 con un fatturato consolidato di

£ 353,5 milioni (€ 464,1 milioni, ad un cambio, al 31.05.2016, di 1 € = 0,7618

£) e un utile netto di £ 1,65 milioni (€ 2,16 milioni).

Nel 2014/15 il fatturato era pari a £ 344,5 milioni e l’utile netto era

di £ 14,9 milioni (con i nuovi FRS 102).

Anche escludendo dal fatturato complessivo, quello del settore

immobiliare, l’Arsenal si colloca nella fascia dei club che superano la soglia

dei 400 milioni di Euro di fatturato.

Il fatturato complessivo del Gruppo segna un incremento di £

9 milioni (+2,62%), l’utile netto segna un decremento di £ 13,26 milioni. Il Settore

sportivo, a livello di Gruppo, ha contribuito con un fatturato di £ 350,6 milioni

(€ 460,3 milioni) ed un risultato prima delle imposte positivo per £ 867 mila

(£ 4,83 milioni nel 2014/15).

Dal punto di vista gestionale, l’Arsenal evidenzia una

struttura diversificata ed equilibrata dei ricavi. I ricavi del settore

immobiliare, nel tempo, sono serviti a cofinanziare la costruzione dello Stadio

ed la leva del Player trading appartiene alle passate gestioni, ormai.

Dal punto di vista sportivo, la stagione 2015/16, ha visto

l’eliminazioni ai quarti di finale della FA Cup; il conseguimento del secondo

posto in Premier League con 71 punti e la qualificazione per la diciannovesima

volta consecutiva all’UEFA Champions League; l’eliminazione agli ottavi di

Champions League.

La Transizione agli

FRS 102

La transizione dai princìpi contabili UK GAAP ai princìpi

contabili FRS 102 ha comportato la rideterminazione dei valori del Patrimonio

Netto al 31 maggio 2014 e 31 maggio 2015, come illustrato nella figura tratta

dal bilancio consolidato 2015/16 di Arsenal Holdings Plc.

Pertanto, le voci che compongono il Patrimonio Netto dal

2013/14 al 2015/16, diventano le seguenti:

Le variazioni hanno determinato l’evidenziazione della

riserva di copertura denominata “Hedging riserve” e la variazione delle riserve

riguardanti gli utili e perdite portate a nuovo.

Anche il risultato dell’esercizio 2014/15 è stato adeguato,

come illustrato nella figura tratta dal bilancio consolidato 2015/16 di Arsenal

Holdings Plc.

L’utile 2014/15, determinato con gli UK GAAP era di £

20,004,000. L’applicazione degli FRS 102 ha comportato delle variazioni

negative dovute alla rivalutazioni delle posizioni debitorie per un migliaio di

sterline; alla rivalutazione dei contratti derivati a copertura del rischio

tasso di interesse (Interest Rate Swap) per £ 6,475,000 e l’accantonamento

delle ferie per £ 46,000. Mentre si è verificata una variazione positiva nel

calcolo delle imposte per £ 1,294,000. Il risultato 2014/15 con l’applicazione

degli FRS 102 è di £ 14,816,000.

La Strategia di

Gruppo e il “cerchio virtuoso”.

Gli Amministratori, in questi anni, hanno cercato di creare

una base finanziaria solida, che permettesse di finanziare la costruzione dello

Stadio e il ritorno al successo sportivo.

La strategia a lungo termine è quella di perseguire uno sviluppo

sostenibile autosufficiente dal punto di vista economico al fine di conseguire

risultati sportivi che determinino l’affermarsi dell'Arsenal Football Club,

come squadra di calcio, sia sulla scena nazionale che su quella internazionale.

I fondi generati dal business sono messi a disposizione per

ulteriori investimenti nel Club, con l'obiettivo di raggiungere un maggiore

livello di successo sul campo che si traduca in ultima analisi, nella conquista

di trofei.

In linea di massima ed in estrema sintesi il cerchio

virtuoso della strategia dell’Arsenal è riassumibile nel fatto che gli investimenti

nella prima squadra, con l’acquisto di calciatori, dovrebbero determinare i successi

in campo sportivo, che a loro volta alimentano la base dei tifosi e

simpatizzanti, che costituiscono la potenziale clientela, che alimenta i ricavi

commerciali e quelli da “match day”. Ovviamente con l’aumento dei ricavi si

generano profitti che vengono reinvestiti nella prima squadra. Così il cerchio

dell’autofinanziamento è chiuso.

Nel bilancio è riportata la seguente figura che riassume il tutto.

Il Gruppo.

L’Arsenal fa parte di un Gruppo con a capo la società

Arsenal Holdings Plc, con sede nel Regno Unito. Arsenal Holdings Plc è, a sua

volta, controllata dalla società KSE UK Inc., che ne possiede il 66,8%.

Tale società, risulta registrata negli USA, nello Stato del

Delaware, e fa capo a Enos Stanley "Stan" Kroenke, che pertanto è il

controllore in ultima istanza del Gruppo.

Le società controllate dal Gruppo sono 19 e si occupano di

diverse attività.

The Arsenal Football Club plc si occupa del club di calcio

maschile; la società Arsenal Ladies Limited

si occupa del club di calcio femminile. Ci sono 2 società che si

occupano di operazioni immobiliari: Ashburton Trading Limited e Highbury

Holdings Limited.

Ben 5 società risultano non operative e n. 3 società risultano

registrate fuori dalla Gran Bretagna precisamente: AOH-USA, LLC, registrata

negli USA, controllata al 100%, che si occupa di gestione dati; Arsenal

Overseas Limited, registrata nell’isola di Jersey, controllata al 100% che si

occupa delle operazioni di vendita al dettaglio, Arsenal Football Club Asia PTE

Limited, registrata a Singapore, controllata al 100%, che si occupa di

Commercial operations.

La Continuità

aziendale.

Secondo gli Amministratori, il Gruppo dovrebbe essere in

grado di operare all'interno del livello delle sue attuali risorse finanziarie

e linee di credito.

Gli Amministratori hanno la ragionevole aspettativa che il

Gruppo abbia adeguate risorse per continuare la propria operatività per il

prossimo futuro, pertanto il bilancio è stato redatto in base al presupposto

della continuità aziendale.

La Struttura dello

Stato Patrimoniale.

Dopo la riclassificazione con i principi contabili FRA 102,

il totale dell’attivo è diminuito da £ 919,36 milioni. Pertanto supera la cifra

di 1,15 miliardi di Euro. Le immobilizzazioni materiali incidono su tutto

l’attivo per il 47,98% e le disponibilità liquide per il 25,81%.

L’INDICE

DI INDEBITAMENTO

Il

rapporto tra patrimonio netto e il totale delle passività determina l’indice di

indebitamento. Tale valore deve muoversi all’intorno di 1. Nel caso

dell’Arsenal, l’indice di indebitamento è pari a 0,60, che segnala il prevalere delle Liabilities sui mezzi propri.

L’INDICE

DI SOLVIBILITA’ TOTALE

Il

rapporto tra attività totali e debiti totali determina l’indice di solvibilità

totale. Un club è solvibile quando il totale

dell’attivo è superiore al totale dei suoi debiti. Quanto

maggiore risulta tale indice, tanto più la società è solvibile. Nel caso

in questione, l’indice di solvibilità totale è pari a 1,60, ciò vuol dire che il club possiede dei beni il cui valore è

sufficiente a pagare i debiti. Tra questi beni è compresa la voce terreni e

fabbricati, inclusiva dello stadio con un valore contabile netto pari a £ 352,6 milioni, circa il 40,18% dell’attivo.

L’INDICE

DI SOLVIBILITA’ CORRENTE

Il

rapporto tra attività correnti e passività correnti determina l’indice di

solvibilità corrente. Tale indice serve a verificare se l’attivo corrente è in

grado di pagare i debiti a breve. Nel caso in questione, l’indice di

solvibilità corrente è pari a 1,27,

ciò vuol dire che l’attivo a breve è in grado di pagare i debiti a breve. Infatti,

il capitale circolante netto è positivo per la cifra di £ 64,86 milioni.

In

genere, la presenza di un capitale circolante netto positivo è indicatore della

buona salute finanziaria di cui gode la società. Si pensi al valore delle

disponibilità liquide pari a. £ 226,4

milioni (€ 297,3 milioni).

Il Patrimonio Netto.

Il patrimonio netto, che corrisponde ai “mezzi propri”, è

positivo e ammonta a £ 328,1 milioni

(€ 430,6 milioni). L’esercizio precedente, a seguito delle rettifiche operate

per l’adeguamento ai pricipìpi contabili FRS 102, era pari a £ 325,3 milioni e pertanto risulta un

incremento di £ 2,8 milioni, dovuto

all’utile conseguito nell’esercizio.

La transizione

agli FRS 102, ha comportato un aumento del Patrimonio Netto al

31.05.2014, di £ 870,000, da £ 310,618,000 a £ 311,488,000 e di quello al

31.05.2015, da £ 330,669,000 a £ 325,311,000.

Infatti, la transizione agli FRS 102, per l’esercizio

2013/14 ha comportato l’evidenziazione della riserva per coperture negativa per

£ 92 mila e un aumento della riserva utili per £ 962 mila; mentre, per

l’esercizio 2014/15 ha comportato l’evidenziazione della riserva per coperture

negativa per £ 1,092,000 e un decremento della riserva utili per £ 4,266 mila.

Il Patrimonio Netto, essendo non negativo e in crescita, risulta

conforme a quanto stabilito dal Regolamento del Fair Play Finanziario.

Dal punto di vista strutturale, il rapporto tra patrimonio

netto e totale delle attività è pari al 37,4%.

Il Patrimonio Netto finanzia il 98,2%

del capitale investito netto. Il capitale circolante netto, ossia la differenza

tra attivo corrente e passivo corrente, è positivo per £ 64,86 milioni (€ 85,14 milioni), con un incremento di £ 16,9 milioni rispetto al 2014/15.

L’Indebitamento

Finanziario Netto.

Il debito finanziario lordo ammonta a £ 232,6 milioni (€ 305,3 milioni). Di questi, solo £ 7,6 milioni, hanno la scadenza entro

l’esercizio successivo.

La transizione

agli FRS 102, ha comportato un aumento del debito lordo al 31.05.2015

da £ 233,87 milioni a £ 238,6 milioni, che ha determinato il peggioramento

dell’indebitamento netto al 31.05.2015 di £ 4,78 milioni.

I debiti verso squadre di calcio per trasferimenti giocatori

ammontano a £ 48,6 milioni (£ 80,5 milioni

nel 2014/15). Mentre i crediti verso squadre di calcio per trasferimenti

giocatori ammontano a £ 6,1 milioni (£ 14,9

milioni nel 2014/15).

Risulta esserci un fondo rischi per i trasferimenti

calciatori. Al 31.05.2015, tale fondo ammonta a £ 16,792,000 (£ 17,48 milioni nel 2014/15). Il fondo Trasferimenti si

riferisce principalmente alle spese di trasferimento, supplementari e probabili,

dovute a bonus legati al raggiungimento di un determinato numero di presenze. Durante

il 2015/16, sono stati fatti nuovi accantonamenti per £ 5 milioni. Inoltre £ 4,1

milioni di fondi già accantonati sono stati riclassificati come debiti e £ 1,6

milioni sono stati cancellati in quanto non più necessari.

In base al Regolamento del Fair Play Finanziario, è

consigliabile che l’indebitamento di natura finanziaria, al netto delle

disponibilità liquide, e comprensivo dei debiti e crediti da trasferimenti

calciatori, non sia superiore ai ricavi. L’Arsenal rispetta questo parametro.

Il Valore della Rosa.

Il valore contabile netto della rosa ammonta a £ 146 milioni (€ 191,6 milioni); mentre,

l’esercizio precedente era pari a £ 171,6

milioni. L’incidenza sul totale dell’attivo non corrente è del 16,7%. La

variazione è dipesa da acquisti per £ 35,4

milioni (£ 113,95 milioni nel 2014/15), cessioni per un valore contabile

netto residuo di £ 1,8 milioni (£ 1,9

milioni nel 2014/15), ammortamenti per £

59,2 milioni (£ 54,4 milioni nel 2014/15).

Tra gli investimenti in calciatori effettuati, figurano:

l’acquisto di Petr Cech (Chelsea), Mohamed Elneny (FC Basel).

Da quando Stanley Kroenke

è diventato maggior azionista (dalla stagione 2011/12), sono stati

investiti 350 milioni di sterline nell’acquisto di calciatori.

Il rapporto tra Patrimonio Netto e Valore Rosa Calciatori è

di 2,2, pertanto il valore della

rosa calciatori è ampiamente coperto dai “mezzi propri”.

Dopo la chiusura del bilancio, per l'Arsenal Football Club

plc, la campagna trasferimenti ha determinato un saldo a debito di £ 87.300.000, nel periodo precedente,

il saldo a debito era di £ 10.500.000. Questi trasferimenti saranno

contabilizzati nell'esercizio 2016/2017.

Tra i calciatori acquistati figurano: Granit Xhaka (Borussia

Mönchengladbach); Shkodran Mustafi (Valencia) e Lucas Pérez (Deportivo de La

Coruña).

Il fatturato complessivo del Gruppo, al netto della joint

venture, aumenta da £ 344,5 milioni del 2014/15 a £ 353,5 milioni. L’incremento

registrato è stato del 2,62% ed è dovuto principalmente ai ricavi media, che

sono aumentati del 12,6%. Il settore immobiliare evidenzia un fatturato di £ 2,9

milioni con una variazione negativa di £ 12,3 milioni rispetto al 2014/15.

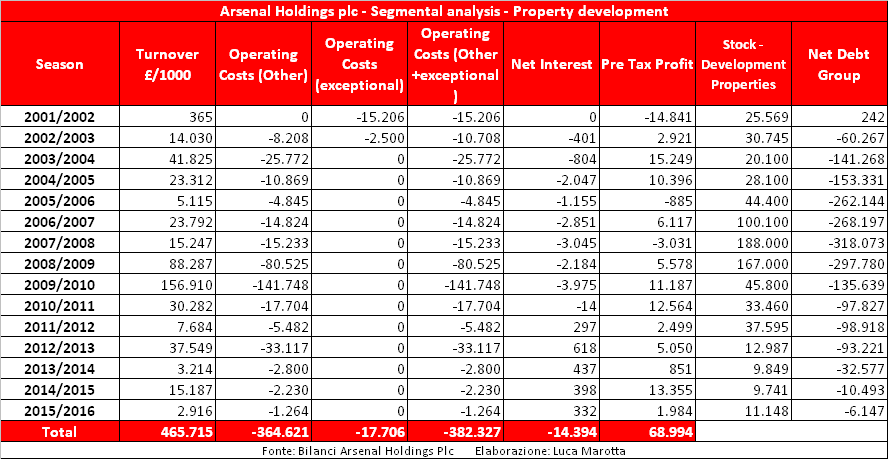

Il Settore Immobiliare.

In generale, l'attività nel business immobiliare del Gruppo,

da alcuni anni, è ad un livello molto basso, i ricavi 2015/16 riguardano la

vendita dell’ultimo appartamento ad Highbury Square dopo la scadenza di un

contratto di locazione riguardante lo stesso e una sopravvenienza attiva.

Per quanto riguarda le due rimanenti aree di sviluppo, sono

stati effettuati alcuni lavori preliminari di costruzione a Holloway Road,

mentre procedono i vari negoziati per sbloccare i progetti riguardanti Hornsey

Road.

Il fatturato relativo al settore immobiliare diminuisce di £

12,27 milioni, precisamente da £ 15,2 milioni a £ 2,92 milioni (€ 3,8 milioni).

I costi operativi del settore immobiliare diminuiscono da £ 2,2 milioni

a £ 1,26 milioni. Il risultato

operativo è di £ 1,652,000 (€ 2,16 milioni).

Il risultato del settore immobiliare prima delle imposte è diminuito

da £ 13,3 milioni a £ 1,98 milioni.

In quindici anni, dal 2001/02 al 2015/16, il Settore

Immobiliare dell’Arsenal ha fatturato 465,7 milioni di Sterline e ha

contribuito positivamente alla redditività del Gruppo con 69 milioni di

Sterline.

Il rapporto Pre Tax Profit e Turnover è del 14,8% circa. Questo

significa che ogni 100 Sterline fatturate se ne sono guadagnate circa 14,8.

Indubbiamente, anche il settore immobiliare ha contribuito positivamente alla

copertura finanziaria per la costruzione dello stadio.

Il Settore Sportivo.

Il fatturato imputabile alla gestione sportiva, comprensivo

dei ricavi per i prestiti dei calciatori, risulta in crescita del 6,46%, da £ 329,3 milioni a £ 350,6

milioni (€ 460,3 milioni).

L’Arsenal, per quanto riguarda il settore calcio, evidenzia

un fatturato netto equilibrato, che dipende per il 28,76% dai ricavi da gare, per il 40,47% dai ricavi TV e per il 30,77%

dai ricavi commerciali.

I ricavi da gare risultano pari a £ 99,9 milioni (£ 100,4

milioni nel 2014/15).

La media dei biglietti venduti è stata di 59.834, che rappresentano più del 99%

della capacità dello stadio (2015: 59.930; 2014: 59.790).

I ricavi da diritti

tv ammontano a £ 140,57 milioni

(£ 124,8 milioni nel 2014/15),

registrando un incremento di £ 15,7

milioni.

I ricavi commerciali aumentano complessivamente del 3,5% da £ 103,3 milioni del 2014/15 a £

106,9 milioni. Si pensi che nel 2011/12 ammontavano a £ 52,5 milioni. I

ricavi da merchandising risultano stabili a £ 24,6 milioni (£ 24,7 milioni

nel 2014/15). I ricavi commerciali da Sponsorizzazioni e pubblicità registrano

la cifra di £ 82,3 milioni (£ 78,6 milioni nel 2014/15), con un

incremento del 4,7%. Emirates e PUMA sono delle partnership assicurate per il

lungo termine. Il rinnovo del contratto di sponsorizzazione con “Emirates

Airlines”, avvenuto nel 2012/2013, riportava un importo complessivo di £ 150

milioni, che dovrà essere ripartito sulla nuova durata del contratto. Il

contratto di “naming rights” con “Emirates Airlines” scadrà nel 2028, mentre

quello riguardante la sponsorizzazione della maglia scadrà nel 2019. Nel Luglio

2014, è iniziata la nuova partnership con PUMA. L'accordo con PUMA rappresenta

il più importante accordo di partnership nella storia dell'Arsenal e di PUMA.

L’Arsenal può vantare partnership commerciali in Nord

America, Sud America, Europa, Africa, Asia e Oceania, a dimostrazione dell'interesse

in tutto il mondo da parte di varie organizzazioni commerciale a collaborare

con l'Arsenal, così come le capacità del club a far fronte e garantire gli

stessi accordi di partnership.

Il tour dell’Emirates Stadium ha attirato più di 220.000

visitatori lo scorso anno da tutto il mondo. Molti di loro hanno visitato anche

il Museo dell'Arsenal.

I ricavi da prestiti calciatori aumentano da £ 805 mila da £

3,2 milioni.

Il Player Trading.

Il risultato della gestione “Player trading” è determinato

dalla differenza tra plusvalenze e minusvalenze, dagli ammortamenti sui diritti

alle prestazioni dei calciatori, comprese eventuali perdite di valore, e dai

ricavi per i calciatori in prestito. Il risultato di tale gestione è negativo

per £ 53,98 milioni. Invece, nel 2014/15,

il risultato è stato negativo per £ 25,6

milioni.

L’ammortamento dei giocatori è pari a £ 59,26 milioni, mentre nel 2014/15 era pari a £ 54,43 milioni, con un incremento del 8,87%.

Nell’esercizio 2015/16, l'ammortamento dei giocatori non è

stato compensato dai profitti sulla vendita di giocatori pari a £ 2 milioni (nel 2014/15: £ 28,9 milioni).

Durante il 2015/16, l’Arsenal non ha effettuato cessioni

importanti ed ha mantenuto in rosa tutti i suoi giocatori chiave. L’unico

ricavo di rilievo riguarda una percentuale sulla vendita di Benik Afobe a

Bournemouth che è un giocatore proveniente delle giovanili, ed ha determinato

profitti da trasferimento per £ 2,0 milioni.

Il fatto che l’Arsenal non venda i suoi calciatori più bravi

dipende dal miglioramento della posizione finanziaria del club negli ultimi

cinque anni, che permette al club di fare a meno dei profitti da trasferimento

calciatori,come una componente essenziale del conto economico.

Costo dei dipendenti.

Il costo del personale continua ad essere di gran lunga la

più importante voce di costo e ammonta a £

195,4 milioni (€ 256,48 milioni),

con un incremento dell’ 1,63%.

Dal 31/05/2011 il costo del personale è aumentato di £ 71

milioni, da £ 124,4 milioni a £ 195,4 milioni.

La transizione

agli FRS 102, ha comportato un aumento del costo del personale 2014/15

di £ 46 mila, da £ 192,213,000 a £ 192,259,000, a causa dell’accantonamento

delle ferie non godute.

L’incidenza sul fatturato del settore calcio, senza Player

Trading, è del 56,24%.

La media del numero dei dipendenti, durante il 2015/16, è

stata di 651, di cui: 68 “Playing staff”; 122 “Training staff”; 355 Administrative

staff e 106 “Ground staff”.

In aggiunta, sono stati utilizzati in media circa 835

“temporary staff” nei giorni di “match days” (2014/15: 830).

Il Consiglio di Amministrazione è costato £ 3.384.000 (£ 2.966.000

nel 2014/15). La maggior parte del costo si riferisce al solo Gazidis, che è

costato £ 2,608,000 (£ 2.299.000 nel 2014/15).

Gli Altri costi operativi ammontano a £ 70,2 milioni (£ 72 milioni

nel 2014/15).

L’incidenza del “Fattore

Lavoro Sportivo”.

Il Costo del “Fattore Lavoro Sportivo”, dato dalla somma del

costo del personale e degli ammortamenti dei calciatori, rapportato al

fatturato netto sportivo incide per il 73,3% (75,4% nel 2013/14).

La gestione

finanziaria.

I proventi da joint venture ammontano a £ 1,004,000 (£ 762

mila nel 2014/15).

Gli oneri finanziari netti, esclusi i proventi da joint

venture, diminuiscono da £ 19,23 milioni a £ 13,37 milioni.

Nel dettaglio , gli oneri finanziari lordi, pari a £ 13,48 milioni, riguardano: interessi

passivi bancari per £ 25 mila; interessi passivi su obbligazioni a tasso

variabile e fisso per £ 12.218.000;

altri oneri per £ 415 mila; e i costi

per finanziamenti a lungo termine per £

825 mila.

La Variazione del fair value degli strumenti finanziari risulta

negativa per £ 675 mila.

I proventi finanziari sono pari a 785 mila sterline (£ 828 mila nel 2014/15).

La transizione

agli FRS 102, ha comportato un aumento degli oneri finanziari netti del

2014/15 di £ 6,476,000, da £ 12,751,000

a £ 19,227,000, a causa del

rilevamento delle Variazioni del fair value degli strumenti finanziari, che nel

2014/15, sono state negative per £

6,476,000.

Il Breakeven Result.

Al momento, l’Arsenal non ha alcun problema a confrontarsi

con il criterio del “Breakeven Result” del Fair Play Finanziario e con le sue

soglie di tolleranza.

Il risultato prima delle imposte del Gruppo al 31 maggio

2016 è positivo per £ 2,86 milioni (€ 4 milioni). Anche nei precedenti due

esercizi il risultato prima delle imposte era positivo. Considerando le

rettifiche FRS 102 al 31 maggio 2015 era positivo per £ 18,192,000 e al 31

maggio 2014 era positivo per £ 5,879,000.

In chiave Financial Fair Play, per l’Arsenal bisogna

considera solo la Gestione Sportiva, che mostra comunque risultati ampiamente positivi.

L’utile netto del 2015/16, risulta pari a £ 1,6 milioni ed è ormai il quattordicesimo risultato

positivo consecutivo, per trovare un bilancio in perdita bisogna risalire

all’ormai lontano 2001/02.

Conclusioni.

Molti sono i dati del bilancio consolidato da giudicare

positivamente in ottica Fair Play Finanziario.

E’ facile prevedere che anche per le classifiche relative al

fatturato 2015/16, l’Arsenal si confermerà tra i primi 10 club del mondo.

In questi anni, sembrerebbe che la gestione dell’Arsenal,

col discorso legato allo stadio, abbia considerato il perseguimento della

solidità economica-patrimoniale e finanziaria come la premessa del successo

sportivo.

Non resta che migliorare sotto l’aspetto dei risultati

sportivi, anche se bisogna evidenziare che l’Arsenal partecipa ad un campionato

dove i club non badano a spese.

Nessun commento:

Posta un commento