Luca Marotta

Nel “Rapporto sul Debito Pubblico 2015” dello Stato Italiano, del

Ministero dell’Economia e delle Finanze, pubblicato sul sito del Dipartimento

del Tesoro, è possibile avere contezza dei dati sul Portafoglio degli Strumenti

Derivati sul debito pubblico.

Nel documento è scritto: “Il portafoglio dei derivati riferiti al debito comprende: i cross

currency swap (CCS) a copertura delle emissioni denominate in valuta estera;

gli interest rate swap (IRS) a copertura delle emissioni di titoli del

programma MTN, denominati in massima parte in euro; infine le operazioni in

euro finalizzate all’allungamento della duration e dell’average refixing period

a copertura del rischio di rialzo dei tassi di interesse dell’intero

portafoglio di debito: IRS, che in alcuni casi sono associati alla vendita di

receiver swaption, e receiver swaption stand-alone, ossia non collegate a IRS

preesistenti. Nel portafoglio sono inclusi gli IRS a copertura delle passività

della società Infrastrutture S.p.A. oggetto dell’accollo da parte dello Stato

disposto dalla legge finanziaria per il 2007.”

Inoltre, è anche scritto che l’ emissione dei titoli del programma MTN (Medium Term Note)

“serve per soddisfare la domanda di primari investitori istituzionali,

in risposta a richieste specifiche e con un costo di finanziamento inferiore

rispetto a quello degli analoghi strumenti domestici, evitando altresì

ripercussioni negative sulle normali emissioni in formato pubblico”.

Quindi, da quanto sopra, si capisce che a fronte dei titoli

emessi per il programma MTN, sono stati emessi dei derivati.

Nel medesimo documento è riportata una tabella riassuntiva del

portafoglio degli strumenti derivati, che è la seguente.

Dalla tabella emerge che, nel 2015, il Valore Nozionale dei derivati, ossia il capitale su cui sono

calcolati gli interessi scambiati dalle controparti, incide per l’8,32% sull’ammontare

totale dei Titoli del Debito Pubblico.

In altre parole, sull’8,32% dell’ ammontare totale dei

Titoli del Debito Pubblico, si è deciso di adottare una politica di protezione

da alcuni rischi. Segnatamente, il rischio cambio e il rischio variazione del

tasso di interesse, oltre al fatto che vi sono operazioni in euro finalizzate

all’allungamento della “duration”.

Infatti, per la Ragioneria delo Stato, “l’Average Refixing Period (ARP) misura il tempo medio in cui vengono rifissate le cedole del debito. Per i

titoli zero coupon o i titoli con cedola fissa corrisponde alla vita residua

dei titoli. Per i titoli con cedola variabile corrisponde al tempo rimanente

alla fissazione della cedola successiva.”

Il “mark to market”

del portafoglio di derivati sui titoli del debito pubblico, ossia la

valutazione ai prezzi di mercato, è risultato negativo per 36,7 miliardi di

euro al 31 dicembre 2015 e per 42,06 miliardi di euro al 31 dicembre 2014.

Precisamente, il “mark to market” è la somma dei flussi attualizzati che

ciascun contratto derivato genera dal momento della valutazione alla scadenza,

nell’ipotesi che si verifichino esattamente le condizioni di mercato del 31

dicembre 2015.

Nella sostanza, si tratterebbe di perdite “potenziali” alle

attuali condizioni di mercato.

Nel 2015, il valore del portafoglio dei derivati è rimasto

marcatamente negativo, ma in miglioramento rispetto al 2014.

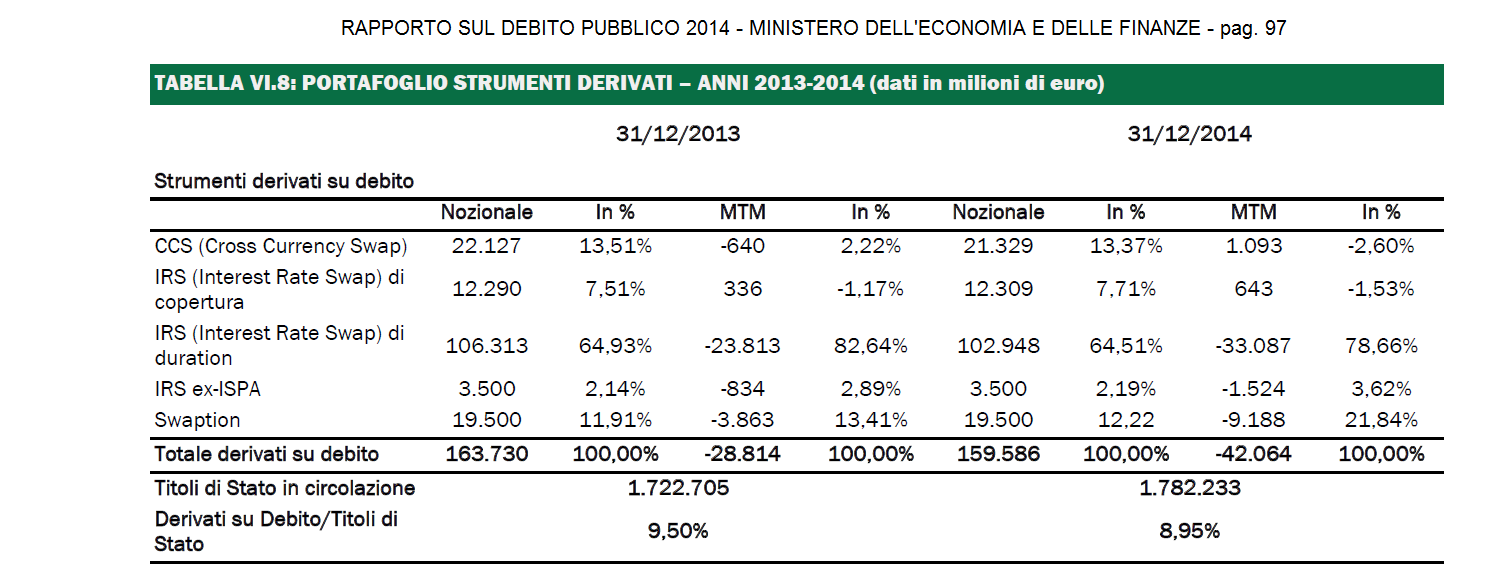

La situazione del 2014, rispetto al 2013, risulta dalla

seguente tabella pubblicata nel “Rapporto sul Debito Pubblico 2014” .

Dalla tabella emerge che nel 2014, il segno negativo del

valore di mercato del portafoglio dei derivati, rispetto al 2013, era aumentato

notevolmente da 28,81 miliardi di Euro a 42,06 miliardi di Euro.

Per quanto riguarda il “mark

to market” del totale dei derivati sul Debito, nel “Rapporto sul Debito

Pubblico 2015”

è scritto che “il valore negativo,

nell’attuale fase di mercato, è l’inevitabile e diretta conseguenza della

funzione assicurativa svolta da questi strumenti. Il portafoglio dei derivati è

infatti usato dal Tesoro per contribuire a mitigare il rischio di tasso

d’interesse del debito e concorre, pertanto, ad aumentare la quota dei tassi

fissi a lungo termine sul portafoglio di debito complessivo, a livelli coerenti

con le condizioni di mercato dei periodi in cui, nel corso degli anni, le

operazioni sono state concluse”.

Tuttavia la causa

principale del valore negativo risiede nel fatto che “il

livello estremamente depresso dei tassi d’interesse nel corso del 2015, nonostante la momentanea e modesta

risalita osservata tra maggio e dicembre, ha inevitabilmente prodotto anche nel

2015 una valorizzazione negativa del portafoglio derivati”.

Il Costo del debito

Il

grafico sottostante, tratto dal “Rapporto sul Debito Pubblico 2015” illustra l’andamento

del costo medio del debito, “calcolato come rapporto tra gli interessi di cassa

generati dai titoli di Stato nell’anno t sullo stock di titoli di Stato

dell’anno t-1”, sia nell’ipotesi in cui si consideri l’impatto dei derivati,

sia che non lo si consideri.

Dal grafico emergerebbe che nel 2015, i derivati hanno

inciso, come interessi, per lo 0,16%; nel 2014 per lo 0,19% e nel 2013% per lo

0,17%.

Poiché, il costo medio del debito senza derivati è stato

pari al 3,39% nel 2015 (3,70% nel 2014), il costo medio del debito complessivamente,

comprese le operazioni in derivati, nel 2015 sale al 3,55%.

Praticamente, dal 2006 il costo del debito “post-derivati”

supera il costo del debito “pre-derivati”.

L’ISTAT, nella pubblicazione “Notifica dell’indebitamento

netto e del debito”, fornisce i dati sugli effetti sul debito generato dai

derivati. L’ultima pubblicazione risale al 21 aprile 2016.

Per il 2015 l’effetto negativo è stato di 6,75 miliardi di

Euro, di cui 3,19 miliardi da flussi netti per interessi e 3,56 miliardi da

passività nette in derivati. In cinque anni dal 2011 al 2015 il costo effettivo

che i derivati hanno generato per le finanze pubbliche è stato di 23,7

miliardi.

Conclusioni.

In casi di eventi contrari alle previsioni, che hanno

determinato la sottoscrizione degli strumenti derivati, gli stessi strumenti

derivati producono un costo che si aggiunge al costo normale del debito

pubblico, e come tale necessita di copertura finanziaria.

Al 31.12.2015, il “mark

to market” dei titoli derivati del debito pubblico è negativo per 36,65

miliardi di Euro. E’ vero che trattasi di un valore potenziale, perché

determinato dalla somma dei flussi attualizzati che ciascun contratto derivato

genera dal momento della valutazione alla scadenza, nell’ipotesi che si

verifichino esattamente le condizioni di mercato attuali; ma se non cambiano le

condizioni di mercato attuali potrebbe realizzarsi e quindi annualmente tale

strumento genererebbe dei costi da coprire.

Nessun commento:

Posta un commento