Il bilancio al 30 giugno 2021 del Napoli si è chiuso con una

perdita di € 58.941.765, e la rivalutazione del marchio. La rivalutazione permettendo

l’iscrizione nel patrimonio netto della riserva di rivalutazione, consente, di

utilizzarla per coprire perdite che potrebbero imporre interventi di

ricapitalizzazione immediati. La rilevazione

delle partite per fiscalità anticipata e differita ha mitigato la perdita. Si è

verificato uno rappresentato in uno sbilancio di imposte anticipate che ha prodotto,

sul risultato di esercizio, un effetto economico netto pari complessivamente ad

€ 18.245.226 (€ 174.236 al 30 giugno 2020).

L’esercizio precedente si era chiuso con una perdita di €

18.971.803

La causa della perdita è da ricercare negli effetti della

pandemia COVID-19, che ha determinato lo svolgimento delle competizioni con gli

stadi a porte chiuse. I ricavi correlati alle 5 partite casalinghe della

stagione sportiva 2019/20, disputate nell’esercizio 2020/2021, sono stati

contabilizzati nel 2020/21.

I ricavi della produzione sono diminuiti del 17% e i costi

della produzione sono aumentati del 4%.

Come l’esercizio precedente il costo del lavoro allargato

(personale + ammortamenti) è stato superiore al fatturato netto, rendendo

“vitale” il realizzo delle plusvalenze, che nel 2020/21 ha subito una flessione.

Il non aver investito in infrastrutture sportive come lo stadio, aumenta la

dipendenza dalle altre fonti di ricavo, come i diritti televisivi e le

plusvalenze.

L’aver disputato le competizioni della stagione sportiva

2020-2021, effetto del prolungarsi della pandemia COVID è stato quello di

azzerare i ricavi da botteghino e delle attività commerciali da Stadio.

La strategia del Napoli, nell’ottica di una società

commerciale, che si basa sul Player Trading, ha privilegia l’investimento in

calciatori, per la successiva rivendita, trascurando l’investimento in infrastrutture

sportive, basti pensare alla cifra investita in calciatori dal 2009/10 ha

raggiunto la cifra di € 915,4 milioni.

Per il 2020/21 risulta come investimento l’acquisto dal LOSC

Lille di Osimhen, con una parziale contropartita in calciatori del Napoli.

Anche per il 2020/21, il Napoli può vantare l’assenza di

debito bancario, con elevate disponibilità liquide, e il patrimonio netto risulta

capiente per far fronte alle conseguenze che potrebbero derivare ad un altro

esercizio caratterizzato da crisi pandemica, grazie alla creazione della

riserva di rivalutazione di € 72.750.000, determinata dalla rivalutazione del marchio.

Dal punto di vista

sportivo, nella stagione sportiva 2020/21, il Napoli è giunto quinto in

campionato, con 77 punti (7° con 62 punti nella stagione sportiva 2019/20).

In coppa Italia ha perso la semifinale con l’Atalanta (nel

2019/20 vittoria, superando in finale la Juventus).

Nella competizione UEFA Europa League 2020/21, il Napoli è

stato eliminato ai sedicesimi dal Granada. Nella competizione UEFA Champions

League 2019/20, il Napoli è stato eliminato agli ottavi dal Barcellona l’8

agosto 2020.

La continuità

aziendale.

La continuità aziendale deve intendersi come attitudine

dell’azienda a durare nel tempo o anche come la capacità di poter far fronte e

quindi di onorare impegni finanziari nel futuro, ed è uno dei punti cardine del

Regolamento UEFA sul Fair Play Finanziario.

Gli

amministratori hanno redatto il bilancio nella prospettiva della continuazione

dell’attività.

La Società

di Revisione Ria Grant Thornton S.p.A. ha fatto due richiami di informativa.

Nel primo richiamo di informativa è stata richiamata l’attenzione sulla

rivalutazione del marchio.

Nel

secondo richiamo, è stata richiamata l’attenzione su quanto dichiarato dagli

Amministratori sugli effetti della diffusione del COVID sull’attività della

società. I Revisori hanno giudicato appropriato l’utilizzo del presupposto

della continuità aziendale; pertanto, ha certificato il bilancio e non ha mosso

alcun rilievo sul tema. Il giudizio dei Revisori non è espresso con rilievi per

tali richiami di indormativa.

Per

quanto riguarda la verifica del presupposto della continuità aziendale, nella Relazione

del Collegio Sindacale, in base al principio di revisione 570, è scritto che l’operato

della direzione è stato adeguato e “non foriero di criticità in un ragionevole

orizzonte temporale di riferimento”, anche alla luce delle problematiche del

COVID-19.

La struttura

dell’attivo.

Il totale dell’attivo risulta diminuito ed ammonta € 417,78 milioni (€ 436,91 milioni nel 2019/20). Il 48,4% delle attività è costituito da immobilizzazioni. Le immobilizzazioni materiali sono trascurabili, essendo pari a € 473.911 (€ 491 mila nel 2019/20), e non includono infrastrutture sportive.

Tra le immobilizzazioni

immateriali l’avviamento risulta completamente ammortizzato.

L’avviamento aveva un costo storico di € 19.538.462. Negli esercizi precedenti,

l’avviamento era stato iscritto, con il consenso del Collegio Sindacale, per

l’ammontare effettivamente pagato a tale titolo nell’ambito dell’acquisto del

ramo d’azienda dal fallimento della S.S. Calcio Napoli S.p.A. Il costo è stato

ammortizzato considerando un periodo di recupero pari a dieci anni e l’ammortamento

è stato completato il 30 giugno 2016.

La voce “Concessioni, licenze, marchi e diritti simili”,

compresa tra le immobilizzazioni immateriali, risulta rivalutata. Il marchio 30

giugno 2020 era pari a zero, dopo la rivalutazione, il valore iscritto in

bilancio al 30 giugno 2021 è pari ad euro 75.000.000.

Nel 2019/20, tale voce risultava totalmente ammortizzata,

con un costo storico di € 13.171.218 e riguardava l’acquisto dei marchi

sociali, della denominazione e altri segni distintivi, dei trofei ed agli oneri

accessori che hanno caratterizzato l’acquisto del ramo d’azienda dal fallimento

della S.S. Calcio Napoli S.p.A..

Gli amministratori hanno rivalutato il marchio SSCN, ai

sensi e per gli effetti dell’articolo 110 del D.L. 104/2020, convertito con

modifiche nella L. 126/2020. Per stimare l’importo del valore economico del

marchio secondo i principi di ragionevolezza, prudenza e dimostrabilità, è

stato conferito l’incarico a un professionista indipendente Docente

Universitario, al fine di evitare rischi di sopravvalutazione con

ingiustificato incremento di patrimonio netto.

La società si è avvalsa della facoltà prevista dalla norma

anche dal punto di vista fiscale.

Gli amministratori hanno accantonato l’imposta sostitutiva

del 3% del maggior valore iscritto in bilancio.

L’attivo circolante, pari a € 215.307.526 (€ 289.502.842 nel

2019/20) rappresenta circa il 51,5% dell’attivo e le notevoli disponibilità

liquide, pari a € 95.758.050 (€ 123.818.369 nel 2019/20), incidono per

il 22,9% sul totale dell’attivo. La parte non corrente dell’attivo

circolante è di circa € 26.500.000 (€ 52.508.772 nel 2019/20),

pertanto il capitale circolante netto è negativo per circa € 5,87 milioni (€ 36,46

milioni nel 2019/20).

I crediti verso la controllante Filmauro S.r.l., pari a € 12.773.444

(€ 9.788.559 nel 2019/20), riguardano il credito da consolidato fiscale per €

10.937.527 (€ 9.772.080 nel 2019/20).

I nuovi OIC hanno permesso di evidenziare i crediti verso

società facenti capo alla stessa Capogruppo per Euro 192.310 (€ 222.199 nel 2019/20).

Tali crediti riguardano Cinema Europa Srl per Euro 24.142; Olimpia 80

Immobiliare Srl per Euro 155.894; Auro Servizi Srl per Euro 12.274.

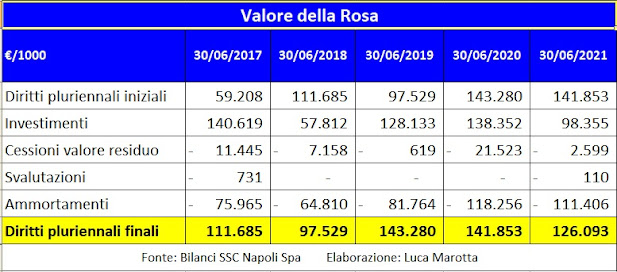

Il Valore della Rosa.

I diritti pluriennali alle prestazioni dei calciatori sono pari a € 126.093.178 (€ 141.853.053 nel 2019/20). Il decremento di € 15.759.875 è dovuto a investimenti per € 98,35 milioni, a cessioni per un valore contabile residuo di € 2,59 milioni, ammortamenti per € 111,46 milioni (€ 118,26 milioni nel 2019/20).

Dal 2009/10

risultano investimenti complessivi nell’acquisto di calciatori per circa € 915,4

milioni. Trattasi di un importo notevole, pari all’investimento in

uno stadio moderno a livello dei grandi club europei.

Nel bilancio della S.S.C. Napoli S.p.A., a partire

dall’esercizio chiuso al 30 giugno 2008, i

diritti pluriennali alle prestazioni dei calciatori sono ammortizzati “a quote

decrescenti”. Pertanto la maggior parte dell’ammortamento è concentrato

nel cosiddetto “periodo protetto”, che ha una durata di due anni per i

calciatori acquistati con 28 anni compiuti, e di tre anni per i calciatori con

meno di 28 anni all’atto della sottoscrizione del contratto. L’ammortamento “a

quote decrescenti” permette di limitare l’esposizione in bilancio di ingenti

minusvalenze, successivamente al termine del “periodo protetto”.

Le aliquote evidenziate in bilancio risultano dalla seguente

tabella:

Tra gli acquisti effettuati nel 2020/21 spiccano: Osimhen

Viktor acquistato dal LOSC Lille per € 76.356.800; Matteo Politano (Inter)

per € 21.111.538; Candellone Leonardo (Torino) per € 500000; Guarine Oscar

(Rimini) per € 100.000 e Hysai (SSC Bari) per € 15.000.

Tra le cessioni nella tabella delle movimentazioni dei

diritti pluriennali spiccano: Allan (Everton) per € 23.589.744, con una plusvalenza di € 23.052.744 e Tonelli Lorenzo per € 2.000.000, con una plusvalenza di € 1.715.000; Milik Arkadius per € 4.021.762, con una plusvalenza di € 4.021.562; Orestīs Karnezīs (LOSC Lille ) per € 5.128.205, con una plusvalenza di € 4.928.205; Manzi Claudio ceduto al LOSC Lille per € 4.021.762 con

una plusvalenza di € 4.021.562 e Henrique (Red Bull Bragantino) ceduto per €

100.781 con una plusvalenza di € 58.061.

Il sito web Transfermarkt riporta anche la cessione di Luigi

Liguori al LOSC Lille, il 20.09.2020, per € 4 milioni.

Da notare che nello scambio con il club francese LOSC Lille risulta acquistato Osimhen e

risultano ceduti Manzi Claudio, Orestīs Karnezīs; Palmieri Ciro per € 7.026.349

e Luigi Liguori per complessivi € 20.247.563 con plusvalenze per complessive per € 12.921.014. Da notare che, Palmieri Ciro e Liguori Luigi furono acquisiti a parametro zero.

Al 30 giugno 2021 il calciatore col valore contabile residuo

più elevato risulta Osimhen con 45,5 milioni.

Dopo la chiusura dell’esercizio il Napoli ha effettuato

l’acquisto di diritti pluriennali alle prestazioni calciatori per € 0,7 milioni

e acquisizioni di prestiti per € 3 milioni

Secondo gli Amministratori, come nell’esercizio precedente, “il

settore giovanile continua a rappresentare un asset ritenuto strategico ai fini

della crescita del patrimonio aziendale, sul quale la società pone sempre di

più una particolare attenzione per l'implementazione e lo sviluppo del

potenziale sportivo della prima squadra”.

In tale ottica sono stati destinati investimenti in linea con gli

obiettivi.

Il Patrimonio Netto.

Il Patrimonio Netto è positivo e ammonta a € 140.259.283 (€

126.451.044 nel 2019/20). Rispetto al 30 giugno 2020, risulta aumentato di

€ 13,8 milioni, ossia del 10,9%.

La variazione è dovuta alle riserve di rivalutazione di € 72.750.000,

costituite seguito della rivalutazione del marchio per € 75.000.000, e al

risultato netto dell’esercizio, in perdita per € 58.941.765.

La Riserva di rivalutazione è costituita dal valore della

rivalutazione del marchio SSCN al netto dell’imposta sostitutiva del 3%.

Il capitale sociale pari a € 501.000 è interamente sottoscritto

e versato ed è suddiviso in n. 501 azioni ordinarie del valore nominale di Euro

1.000 cadauna. La società Filmauro S.r.l. possiede n. 500 azioni e il Signor

Aurelio De Laurentiis possiede n. 1 azione.

Il Patrimonio Netto, essendo non negativo è conforme a

quanto richiesto dal Regolamento UEFA sul Fair Play Finanziario, secondo gli

Amministratori è in grado di far fronte alle conseguenze della Pandemia COVID

anche per l’esercizio 2020-2021.

I mezzi propri finanziano il 33,6% del totale delle attività

e supera il valore netto dei diritti pluriennali.

La struttura delle

Passività.

Fino al bilancio 2018/19, il bilancio del Napoli, rispetto

ad altri bilanci di squadre di calcio, si differenziava per il fatto che esponeva

la voce ratei e risconti passivi con un importo molto basso (€ 10.500 nel 2018-2019),

in altre parole, non necessitava di finanziare le attività in corso, con i

mezzi finanziari forniti dai ricavi della stagione sportiva successiva, come ad

esempio una campagna abbonamenti anticipata. Tra l’altro, a causa della pandemia

Coid-19, non sono state attivate campagne abbonamenti sia per il 2020/21 sia la

stagione sportiva 2021/22.

Nel bilancio 2020/21 la voce ratei e risconti passivi è

valorizzata per € 5.576.474 (€ 29.824.173 nel 2019/20), di cui € 5.572.310 per

risconti passivi (€ 29.823.710 nel 2019/20). Precisamente i risconti passivi

riguardano: i Ricavi cessione temporanea calciatori, in pratica riguardano i

proventi fatturati nell’esercizio 2020/21 ma di competenza dell’esercizio

2021/22. Nel 2019/20 i risconti passivi per i Proventi licenza diritti

televisivi erano pari a € 22.874.786; i risconti passivi per Ricavi

sfruttamento diritti radiofonici ammontavano a € 122.105; i risconti passivi per Ricavi cessione temporanea calciatori per €

24.169; i risconti passivi per Sponsorizzazioni risultavano pari € 6.794.498 e i

risconti passivi per proventi Diversi erano

pari a € 8.152. La variazione rispetto al 2019/20 è dovuta all’emergenza

sanitaria Covid-19, che nel 2019/20 ha determinato l’interruzione temporanea delle

competizioni con un allungamento della stagione sportiva. Si trattava, quindi,

dei proventi attribuiti agli eventi sportivi della stagione 2019/20 tenutisi successivamente

al 30 giugno 2020.

I ratei e risconti

passivi finanziano circa l’ 1,3% dell’attivo

I debiti nella voce acconti, pari a € 9.871.478 (€

58.829 nel 2019/20), sono evidenziate le fatturazioni anticipate di proventi la

cui competenza economica ricade negli esercizi successivi. Il totale della voce

“debiti” è pari a € 254.730.822 (€ 245.604.917 nel 2019/20) e risulta in

aumento del 3,7%.

L’importo maggiore riguarda i debiti verso Enti Settore

Specifico per € 128.345.580 (€ 143.475.327 nel 2019/20). Da

sottolineare l’assenza di debiti bancari.

I debiti verso la controllante pari a € 6.724.933 (€ 523.244

nel 2019/20), riguardano per Euro 6.648.833 debiti verso Filmauro per Iva di

Gruppo e per Euro 76.100 (€ 154.496 nel 2019/20) debiti commerciali ed € zero

(€ 99 nel 2019/20) come debiti diversi.

I debiti verso fornitori ammontano ad € 44.929.143 (nel 2019/20:

€ 44.620.585), di cui € 18.787.165 verso fornitori

nazionali.

I nuovi principi contabili OIC hanno permettono di

evidenziare i debiti verso imprese sottoposte al controllo della controllante

per Euro 268.227 (€ 457.700 nel 2019/20),

di cui € 39.427 verso Cineservices srl e Auro Servizi S.r.l. per € 228.800.

I debiti finanziano circa il 61% dell’attivo (56,2% nel 2019/20).

La Posizione

Finanziaria Netta.

Ai fini del Financial Fair Play la nozione di Net debt, già

nota in base alla vecchia regolamentazione, come differenza tra debiti

finanziari e disponibilità liquide integrata del saldo tra debiti e crediti

verso società di calcio, è stata ulteriormente integrata con la considerazione

nel conteggio anche dei debiti fiscali e previdenziali non correnti (“Accounts

payable to social/tax authorities”); invece, non sono considerati gli altri

debiti fiscali (“Other tax liabilities”), che includono le passività per

imposte differite (“deferred tax liabilities”).

In altre parole, i debiti fiscali e previdenziali non

correnti da considerare riguardano le rateizzazioni pluriennali col fisco.

Il risultato della somma algebrica, non deve essere

superiore al fatturato netto

La posizione finanziaria netta è positiva per € 95,76 milioni (€ 123,82 milioni nel 2019/20) e coincide con le disponibilità liquide di pari ammontare € 95,76 milioni (€ 123,82 milioni nel 2019/20). Non esistono debiti finanziari.

I crediti verso Enti settore specifico ammontano a € 73.332.496

(€ 109,47 milioni nel 2019/20). Il maggior credito riguarda il Parma per Inglese

per la cifra di Euro 13.500.000, seguito dal Torino per Verdi per la cifra di €

13.000.000 e la Roma per Diawara con € 10.200.000; Per le società estere, l’Olimyque

Marseille per Milik deve ancora 8.500.000 di Eur; l’Everton per Allan deve 7.859.423

Mentre il credito verso LOSC Lille riguarda Manzi per € 11.752; Liguori per €

21.117 e Ciro Palmieri per € 17.456.

I debiti verso Enti settore specifico ammontano a € 128.345.580

(€ 143,47 milioni nel 2019/20). Il maggior debito riguarda LOSC Lille per

Osimhen per € 39.049.345; FC Internazionale per € 18.500.00; AS Roma per Manolas

per la cifra di Euro 16.533.000, seguita dal PSV

per Lozano per la cifra di Euro 9.975.000 e dal Celta per Lobotka per € 6.667.504.

Al 30.06.2021, il Napoli evidenzia debiti tributari non correnti

per € 12.969.881 e debiti

previdenziali non correnti per € 802.004 esigibili oltre l’esercizio successivo. Tali importi, rappresentano la quota di ritenute

operate sui redditi dei lavoratori dipendenti che l’art.97 del DL n.104/2020

convertito in Legge n.126/2020, “Misure

urgenti per il sostegno e il rilancio dell’economia” ha permesso di

rateizzare oltre l’esercizio successivo; pertanto, nel 2020/21, il club

partenopeo non ha problemi per quanto riguarda il “net debt” ai fini del Fair

Play Finanziario.

Il nuovo regolamento del Fair Play Finanziario ha introdotto

la nozione di “Relevant Debt”. La

nozione di debito rilevante (“Relevant

Debt”) corrisponde alla nozione di “Net Debt” meno l'importo del debito

direttamente attribuibile alla costruzione e/o alla modifica sostanziale dello

stadio e/o alle strutture di formazione dall'inizio del debito fino a 25 anni

dopo la data in cui l'attività è dichiarata pronta per l'uso. Il “Relevant Debt” non deve essere

superiore congiuntamente a due limiti: € 30 milioni e a 7 volte la media della

differenza tra valore e costi della produzione.

Nel

caso in questione, al 30.06.2020, non emergono debiti finanziari per lo stadio

e/o infrastrutture sportive.

I Debiti con dipendenti,

fisco ed Enti Previdenziali.

I debiti verso il personale ammontano a circa € 13.37

milioni (€ 38.78 milioni nel 2019/20), riguardano le mensilità di giugno 2021 e

risultano in decremento poiché nel 2019/20 ci fu la rateizzazione “COVID-19”. Essi

rappresentano circa l’ 8,7% del costo del personale. Esistono debiti verso il

personale per competenze maturate e non liquidate per € 298.230.

I debiti per imposte differite iscritti tra i fondi rischi

sono pari a circa € 13.172.416 (€ 30.306.156 nel 2019/20) e rappresentano un

debito tributario per “fiscalità latente” per differimento delle imposte dovute

sulle plusvalenze realizzate, per espressa previsione normativa.

I debiti tributari ammontano a € 46.894.959, di cui € 43.588.352

per ritenute d’acconto su retribuzioni di lavoro dipendente.

Gli

amministratori hanno dichiarato che non sussistono debiti scaduti e non pagati.

Il

Napoli ha usufruito della possibilità, prevista dai provvedimenti legislativi

assunti dal Governo in contrasto all’emergenza sanitaria Covid-19 per

rateizzare.

Per

il contenzioso civile gli amministratori hanno dichiarato che non possano

derivare significative passività.

Anche per i debiti

verso Istituti previdenziali, pari a € 2.111.896 (€ 1.100.924 nel 2019/20),

gli Amministratori hanno scritto che non si segnalano debiti scaduti e non

pagati.

Grazie ai provvedimenti legislativi assunti dal Governo in

contrasto all’emergenza sanitaria Covid-19, si è potuto diluire nel tempo i

versamenti dei contributi previdenziali dovuti sui redditi dei lavoratori

dipendenti.

Il Rendiconto Finanziario.

Tra i flussi di cassa della gestione corrente risulta che

l’autofinanziamento economico ha generato flussi positivi per € 34.004.594e le variazioni del

capitale circolante netto hanno generato flussi negativi per € 9.113.088 e le altre rettifiche hanno

generato flussi positivi per € 34.507.379.

Sull’attività di investimento ha influito l’incremento dei

diritti pluriennali prestazioni calciatori che ha comportato deflussi di cassa pari

a 98.372.109, finanziato in minima parte da disinvestimenti per € 458.925.

La Gestione

Economica.

I costi della produzione,

pari a € 306.643.672 (€ 294.892.229 nel 2019/20), sono superiori

rispetto al valore della produzione,

che è pari a € 228.097.847 (€ 274.773.521 nel 2019/20), determinando

una differenza negativa per € 78.545.825 (-€ 20.118.708 nel 2019/20).

Il valore della produzione, comprensivo delle plusvalenze, diminuisce

del 17%; mentre i costi della produzione aumentano del 4%.

In sintesi, il Napoli, nel 2020/21, ha speso in misura superiore

rispetto a quanto abbia guadagnato, a causa degli effetti della pandemia COVID

che hanno provocato una contrazione dei ricavi per la disputa delle

competizioni a porte chiuse che ha comportato l’azzeramento dei ricavi da gare.

Il tutto si è verificato nonostante la contabilizzazione

nell’esercizio 2020-2021, dei ricavi correlati alle partite della stagione

sportiva 2019-2020, disputate a luglio e agosto 2020.

Di conseguenza si può affermare che l’impatto del Covid sul

modello di gestione economica del Napoli è stato rilevante, le plusvalenze e i

ricavi traslati dall’esercizio precedente, i ricavi da competizione europee non

sono stati sufficienti ad arginare l’effetto negativo, dovuto soprattutto alla

disputa delle competizioni a porte chiuse.

Il trend storico mostra che dal 2012-2013 al 2020/21 il

Napoli aveva adeguato il livello di alcuni costi al valore della produzione e

non al valore del fatturato netto. Nel 2016-2017, sembrava che il volume dei

costi si fosse, invece, adeguato anche al livello del fatturato netto non

considerando i proventi eccezionali contenuti nel valore della produzione,

rappresentati dalle plusvalenze. Tuttavia alcuni

costi si mostrano “rigidi” nella fase calante del rendimento sportivo, per via

della durata pluriennale dei contratti, a meno che si proceda allo

“smobilizzo”.

Il grafico mostra e sembra rafforzare la considerazione

fatta.

Occorre ribadire che per essere competitivi a certi livelli,

alcuni costi, come quelli del personale, diventano “rigidi”, almeno nel breve

termine.

I costi della produzione, pari a € 306.643.672 (nel 2019/20: €

294.892.229), rispetto all’anno precedente, aumentano del 4% circa.

A confermare la tesi della rigidità di alcuni costi, una

volta raggiunti determinati livelli, è il fatto che i costi della produzione hanno

seguito una fase di continua crescita tranne l’esercizio 2014/2015, in cui

hanno registrato un rallentamento, per poi continuare ad aumentare negli

esercizi successivi.

Il tasso di crescita annuale composto (CAGR), dei costi

della produzione, calcolato dal 30 giugno 2005 è del 18,33%, mentre negli

ultimi 5 anni è del 8,1%.

Il tasso di crescita annuale composto (CAGR), degli

ammortamenti, calcolato dal 30 giugno 2005 è del 21,79%, mentre negli ultimi 5

anni è del 7,88%.

I Ricavi.

Il fatturato netto, con esclusione dei proventi rivenienti

dalla cessione a titolo definitivo e temporanea dei calciatori, rappresenta il 76,48% (64,2% nel 2019/20) del

valore della produzione, mentre le plusvalenze, i ricavi da cessione temporanea

calciatori e gli altri proventi derivanti dalla gestione calciatori rappresentano

il 23.5% (35,14% nel 2019/20) del

valore della produzione.

I Ricavi da gare si sono

praticamente azzerati, perché diminuiscono di € 13.158.327, da €

Per l’esercizio 2020/21 non è stata avviata la campagna

abbonamenti e, per il perdurare dell’emergenza COVID-19, anche per l’esercizio

2021/22 non è stata avviata la campagna abbonamenti.

I ricavi

commerciali hanno registrato complessivamente un incremento del 23,47%,

passando da € 31,8 milioni a € 38,75 milioni. Tali ricavi incidono per il 16,9%

sul valore della produzione.

I proventi da sponsorizzazioni ammontano a € 32.428.453 (€

27.162.155 nel 2019/20), registrano un incremento di € 5.266.298.

Tale voce ha beneficiato dei ricavi correlati alle partite

della stagione sportiva 2019/20 disputate a luglio e agosto 2020, per l’importo

di Euro 6.794.498.

Gli Sponsor ufficiali hanno contribuito con € 9.152.170 (€

5.917.830 nel 2019/20). Il contributo dello Sponsor tecnico diminuisce da €

Gli altri proventi pubblicitari ammontano a € 117.455 (€

229.740 nel 2019/20) e si riferiscono a ricavi derivanti dalla vendita di spazi

pubblicitari posizionati all’interno di prodotti editoriali e multimediali

commercializzati nell’esercizio.

Nel bilancio 2020/21, i Proventi commerciali e royalties aumentano

di 2.210.079 Euro, passando da €

La voce “Proventi vari” ammonta a € 1.583.008 (€ 920.799 nel

2019/20) e riguarda i proventi radiofonici per € 585.105 e i proventi da sfruttamento

dei diritti d'immagine per € 997.903 (€ 622.904 nel 2019/20).

I Proventi da

cessioni diritti radiotelevisivi, aumentano di € 2.447.398 e risultano

pari a € 123.695.694, mentre nell’esercizio precedente erano pari a €

121.248.296. L’incidenza sul valore della produzione è del 54,2%. L’incremento verificatosi

nel 2020/21 è una delle conseguenze della Pandemia COVID-19, dovuto alla disputa

di 5 partite casalinghe della stagione sportiva 2019/2020 a luglio e agosto

2020.

Nel 2019/20, tra i risconti passivi è stata allocata la

cifra di € 22.874.786 per le partite della stagione sportiva 2019/2020

disputate a luglio e agosto 2020, precisamente € 19.383.910 per il

campionato di Serie A ed € 3.490.875 per la Champions League.

I

ricavi relativi alle competizioni UEFA diminuiscono di Euro 43.290.477, da € 61.087.702a

€ 17.797.225.

I diritti TV nazionali aumentano di € 46.171.192, da € 54

I diritti Tv per le amichevoli hanno fruttato € 102.329 (€

535.646 nel 2019/20). Gli altri proventi TV ammontano a € 5.350.000 (€ 5.350.000

nel 2019/20).

Il grafico seguente mostra la dipendenza del fatturato netto

dai diritti TV che nel 2020/21 è del 70,9%. Dal 2010/11 è sempre stata

superiore al 50%.

Il Player Trading.

Nel 2019-2020 la gestione del Player Trading è risultata

negativa per 22,5 milioni.

Nel 2018-2019 la gestione del Player Trading è risultata

positiva per € 10,12 milioni, grazie alla plusvalenza di Jorginho (€

59.730.000) e Hamsik (€ 19.996.869).

Duvan Zapata (€ 19.735.530).

Nel

2017-2018 la gestione del Player Trading è risultata negativa per € 33,35

milioni.

Nel 2016-2017 la gestione del Player Trading era risultata positiva

per € 30,45 milioni, grazie alla plusvalenza di Higuain.

Nel 2015-2016 la gestione del Player Trading è risultata

negativa per € 38,5 milioni.

Nel 2014-2015 la gestione del Player Trading è stata

negativa per € 34,1 milioni.

Nel 2013-2014, grazie alla plusvalenza di Cavani, la

gestione del Player Trading è risultata positiva per € 3,88 milioni.

Le Plusvalenze da

cessione diritti pluriennali calciatori ammontano a € 48.743.167 (€ 95.827.307 nel 2019/20)

e incidono sul valore della produzione per il 21,4%.

L’importo delle plusvalenze ha riguardato Marques Loureiro

Allan, ceduto per € 23.589.743, con una plusvalenza di € 23.052.743; Tonelli

Lorenzo ceduto per 2.000.000, con una plusvalenza di € 1.715.000; Manzi Claudio (LOSC Lille), ceduto per

€ 4.021.762, con una plusvalenza di € 4 021 562; Do Nasicmento Leandro Henrique,

ceduto per 100.781, con una plusvalenza di € 58.061; Karnezis Orestis Spyridon (LOSC Lille), ceduto per 5.128.205, con

una plusvalenza di € 4.828.205; Vianni Samuele, ceduto per 500.000, con una

plusvalenza di 170.000. Altre plusvalenze si sono registrate con calciatori

acquisiti a parametro zero, precisamente: Palmieri

Ciro per € 7.026.349 e Liguori Luigi

(LOSC Lille) per euro 4.071.247. Le plusvalenze realizzate a seguito di premi

su cessioni hanno riguardato: Grassi Alberto per € 750.000; Chiriches Vlad per

€ 1.500.000; Tonelli Lorenzo per € 550.000; Do Nasicmento Leandro Henrique per

€ 400.000; Luperto Sebastiano per € 500.000; Llorente Torres Fernando Javer per

€ 100.000.

Sono stati rilevati Ricavi

da cessione temporanea prestazioni calciatori per € 4.817.629 (€ 2.325.831

nel 2019/20). Tali ricavi riguardano: Arkadiusz Milik (Olympique Marseille) per

complessivi € 3.933.460, Amin Younes (Eintracht Frannkfurt) per € 750.000, e

Ciciretti (AC Chievo Verona) per € 110.000.

La voce relativa agli ammortamenti

dei diritti alle prestazioni sportive pluriennali dei calciatori ammonta a €

111.406.313, mentre nel precedente esercizio era pari a € 118.256.311, evidenziando

un decremento del 5,8%. Gli ammortamenti, rispetto al 2012-2013, risultano comunque

nettamente superiori, poiché, allora, erano pari a € 35.633.137.

I Costi.

Nel

caso dei Costi del personale, per gli effetti della Pandemia Covid-19, il Comunicato

Ufficiale FIGC n. 228/A del 22 giugno

I

costi del personale sono aumentati del 9,8%, da €

La voce salari e stipendi del personale tesserato è aumentata di € 12.965.938 (-€ 6.893.333

nel 2019/20; +€ 16.715.615 nel 2019/20; +€ 18.092.640 nel 2017/18; + € 14.357.475

nel 2016/17), da €

I compensi contrattuali allenatori diminuiscono di € 3.764.225,

da € 6.400.101 ad € 4.341.274 ed incidono per il 2,8% (4,5% nel 2019/20) sul costo

totale del personale.

I compensi contrattuali calciatori aumentano

di € 22.605.606, da € 112.126.416 ad

€ 134.732.022.

I compensi

contrattuali calciatori ella parte variabile, diminuiscono di € 7.848.544, da €

13.866.677 ad € 6.018.133.

Gli altri costi del personale, aumentano del 510,3%, da €

Il numero medio dei dipendenti nel 2020/21 è stato di 110,47

(114,99 nel 2019/20), di cui 35,08 calciatori (40,83 nel 2019/20).

L’incidenza del costo del personale sul fatturato netto, ai

fini del Fair Play Finanziario, è del 88,59%, mentre, l’incidenza sul valore

della produzione è del 67,8%.

L’ Indicatore di

Costo del Lavoro Allargato.

L’

Indicatore di Costo del Lavoro Allargato è calcolato attraverso il rapporto tra

il Costo del Lavoro Allargato ed i Ricavi ed è finalizzato a misurare il peso

economico del costo del lavoro.

Nell’effettuare

la valutazione per una determinata stagione sportiva da disputarsi si considera

per il Costo del Lavoro Allargato il valore risultante dall’ultimo bilancio

d’esercizio approvato.

Il

Costo del Lavoro Allargato include i costi per il personale, comprensivi degli

ammortamenti dei diritti alle prestazioni dei calciatori; i Ricavi, considerati

ai fini del denominatore del rapporto, comprendono i Ricavi delle vendite e

delle prestazioni, i Proventi da sponsorizzazioni, i Proventi pubblicitari, i

Proventi commerciali e royalties, i Proventi da cessione diritti televisivi, i

Proventi vari e le Plusvalenze da cessione dei diritti alle prestazioni dei

calciatori al netto delle relative Minusvalenze.

Per il Costo del Lavoro Allargato si considera il valore

risultante dall’ultimo bilancio d’esercizio approvato, mentre i Ricavi sono dati

dai loro valori medi degli ultimi tre bilanci d’esercizio approvati.

Nel caso in

questione, se si considerasse tutto il costo del personale, il valore

risulterebbe di 1,064.

Gli ammortamenti e le svalutazioni totali sono diminuiti del

5,7%.

I costi per godimento dei beni di terzi sono pari a € 4.182.834

(€ 3.860.529 nel 2019/20).

L’importo maggiore riguarda le locazioni operative per € 2.684.630

(€ 2.436.173 nel 2019/20), seguito dall’affitto campi sportivi e concessione

uso stadio per € 1.325.411 (€ 1.249.206 nel 2019/20). Per l’affitto degli

uffici e del centro tecnico il costo è invariato ed è pari a € 172.793 (€ 175.150

nel 2019/20).

I Costi per prestazioni di servizi registrano un incremento di

circa il 4% (+5,2% nel 2019/20) ed ammontano a € 22.323.526 (€ 21.466.336 nel

2019/20).

L’incremento

è stato causato soprattutto dall’incremento dei costi specifici tecnici, dei

costi per tesserati, dei costi per attività sportiva e dall’aumento dei

compensi agli amministratori. La riduzione maggiore ha riguardato i costi

legati ai servizi di biglietteria e controllo ingressi, in conseguenza delle

partite disputate a porte chiuse.

I

costi specifici tecnici (scouting e gestione tecnica per la produzione TV), aumentano

di € 2.590.727 da €

Il compenso agli

amministratori ammonta a € 2.250.600

(€ 1.957.500 nel 2019/20) e risulta aumentato.

La tabella seguente mostra l’evoluzione nel tempo del

risultato di esercizio e del compenso agli amministratori, che complessivamente

ha drenato circa il 68,3% sull’aggregato dei risultati netti di esercizio dal

2004/2005 pari a € 109.799.804.

Il bilancio 2020/21

dovrà essere valutato insieme al bilancio 2019/20, a causa della

Pandemia da Covid-19.

Nel calcolo dovrà essere considerato l'impatto finanziario negativo del COVID-19, definito come la

perdita di ricavi dovuta alla differenza tra i ricavi medi rilevati negli

esercizi 2020/2120 e 2020/2021 e i corrispondenti ricavi medi attesi previsti

per gli stessi periodi, che come minimo dovranno essere uguali a quelli del

periodo di monitoraggio chiuso nel 2019, anche considerando eventuali aumenti contrattuali.

Il risultato prima delle imposte 2020-2021 risulta negativo

per € 77.948.091.

Il risultato prima delle imposte 2019-2020 risulta negativo

per € 19.745.086.

Il risultato prima delle imposte 2018-2019 risulta positivo

per € 47.846.735.

Il risultato prima delle imposte 2017-2018 risultava negativo

per € 3.409.339. In ogni caso, la

somma algebrica dei risultati prima delle imposte per gli esercizi 2018, 2019,

2020 e 2021, risulta negativa per 53,25 milioni di Euro; pertanto, bisognerebbe

approfondire l’entita dei costi non rilevanti e l’entità dell'impatto finanziario negativo del COVID-19.

Inoltre, si deve considerare che il regolamento permette di

escludere alcuni costi come quelli riguardanti il settore giovanile.

Conclusioni.

Anche l’esercizio 2020-21 è stato influenzato dalla pandemia

COVID-19, che ha determinato pricipalmente l’azzeramento dei ricavi da gare.

Nel

2021/22 il Napoli disputerà la Uefa Europa League, gli amministratori hanno

scritto che il Napoli punterà a rafforzare le iniziative rivolte al

potenziamento della prima squadra e del settore giovanile, mantenendo

inalterata la filosofia dell'investimento sostenibile capace di dare frutti nel

tempo.

Un dato di fatto è che non è stato rinnovato il contratto a Insigne, vincitore con la nazionale degli Europei.

Nessun commento:

Posta un commento