Di Luca

Marotta

Tradizionalmente

la forza economica del Bari è rappresentata dal suo pubblico di tifosi.

Il

perdurare della Pandemia COVID-

Il Bilancio

della SSC Bari 2020/21 evidenzia una perdita

di Euro 7.458.513 (-€ 4.062.415 nel 2019/20), con un valore della

produzione di Euro 4.006.541 (€ 5.680.914nel 2019/20). Il Costo del personale Tesserato ha

assorbito tutto il valore della produzione, essendo quasi il doppio (197,3%),

causando lo squilibrio economico; pertanto gli effetti negativi delle

misure adottate per contrastare la pandemia Covid hanno accentuato lo squilibrio

economico.

La rivalutazione del marchio effettuata, ha fatto sì che il

totale delle Attività sia aumentato del 162,4% e il marchio ne rappresenti il 45% del valore.

Nel 2019/20,

dopo la sospensione, causa COVID-19, del 10 marzo 2020 e le successive

proroghe, la decisione della FIGC di congelare, l'8 giugno 2020, la “regular

season” 2020/21, ha privato di una fonte importante dei ricavi, come i Ricavi

da Stadio, nella parte finale della stagione sportiva.

In genere,

i bilanci dei club della Serie C chiudono in perdita, la pubblicazione della

FIGC “Il Conto economico del calcio italiano” riportava per

il 2014-15 un perdita media di 1,4 milioni di Euro, con un Valore della Produzione

medio di 2,3 milioni di Euro.

Dal punto di vista sportivo, il

campionato di Serie C disputato nel 2020/21 si è svolto a porte chiuse. Il Bari

è risultato classificato al quarto posto con 63 punti, dietro il Catanzaro,

qualificandosi per i quarti di finale dei play-off. Dove ha perso con il

Feralpi Salò.

Il

campionato disputato nel 2019/2020 è stato quello di Serie C. Dopo la

sospensione, causa COVID-19, del 10 marzo e le successive proroghe, l'8 giugno

2020 la FIGC ha dichiarato conclusa la "regular season", e il

campionato di Serie C è stato chiuso alla 30ª giornata. Il Bari è risultato

classificato al secondo posto con 60 punti, dietro la Reggina, qualificandosi

per i quarti di finale dei play-off. Dopo aver superato il turno con Ternana e

Carrarese il Bari ha perso la finale con la Reggio Audace

In

Coppa Italia Serie C non ha superato la fase a Gironi.

Il

campionato disputato nel 2018/2019 è stato quello di Serie C, e il Bari, dopo

la sospensione, è risultato classificato al secondo posto con 60 punti, dietro

la Reggina, qualificandosi per i quarti di finale dei play-off.

IL GRUPPO DI APPARTENENZA.

La società SSC Bari SpA è una società che fa

parte del gruppo Filmauro S.r.l..

Con la

controllante non intercorrono significative transazioni commerciali e che dalla

stessa vengono acquisiti alcuni servizi, tra cui, il più rilevante è il

"management fee". “SSC Bari SpA” partecipa al Consolidato Fiscale ai fini IRES e alla

Liquidazione dell'IVA di Gruppo.

Le società

del gruppo consolidate dalla controllante Filmauro S.r.l. sono: Società

Sportiva Calcio Napoli S.p.A., Società Sportiva Calcio Bari S.p.A., Auro

Servizi S.r.l., Cinema Europa S.r.l., Olimpia 80 Immobiliare S.r.l. e

Cineservices S.r.l.. Tali società hanno dei rapporti commerciali anche con SSC Napoli

e sono citate nel relativo bilancio.

Nel bilancio

della SSC BARI figurano i Debiti verso le Imprese Sottoposte al Controllo

della Controllante, pari ad Euro 19.150 (€100.478 nel 2019/20), includono i

debiti commerciali verso la “Auro

Servizi S.r.l.” per € 16.650 (€ 61.000 nel 2019/20) e verso la “Cineservices S.r.l.” per € 2.500 (€

9.760 nel 2019/20). Tutte società controllate dalla Filmauro S.r.l..

Nel conto

economico con Filmauro S.r.l. risultano Costi per Riaddebito commissioni fidejussorie per € 18.387; Riaddebito spese

telefoniche per € 751; Management fee per € 30.000 e Altri servizi per €

10.000, per un totale di € 59.138.

Con “Auro Servizi S.r.l. risultano costi per Outsourcing servizi

amministrativi per € 30.000

Con “Cineservices S.r.l.” risultano costi per Outsourcing servizi

amministrativi per € 5.000 e con la Società Sportiva Calcio

Napoli S.p.A. risultano costi per € 2.400.

La Continuità Aziendale.

La società di Revisione Baker Tilly Revisa SpA ha fatto un richiamo di

informativa, senza modificare il giudizio, sull'informativa fornita dall' Amministratore

Unico nella Nota Integrativa e nella Relazione sulla Gestione, evidenziando che

nonostante che l'esercizio chiuso al 30 giugno 2021 si sia chiuso con una

perdita di € 7.458.513 e che in base all'art. 6 del D.L. n. 23/2020 convertito

con modificazioni della L. n. 40/2020, l'Amministratore Unico l’ha riportato a

nuovo, rinviando all'approvazione del bilancio al 30 giugno 2026 il

ripianamento, la continuità aziendale

è garantita dal supporto finanziario della controllante.

Inoltre,

ai sensi e per gli effetti dell'articolo 110 del D.L. 104/2020, convertito con

modifiche nella L. 126/2020, l'Amministratore Unico si e avvalso della facoltà

di iscrivere nel presente bilancio la rivalutazione del marchio S.S.C. Bari

S.p.A., che ha comportato l’iscrizione nel patrimonio netto di un riserva di

rivalutazione di € 5.322.854, al netto dell'imposta sostitutiva al 3%.

STATO

PATRIMONIALE

Al

30.06.2021, il valore dell’attivo

della SSC BARI SpA ammonta a Euro 12.222.324 (€4.657.093 nel

2019/20). Il motivo dell’incremento risiede nella rivalutazione del marchio, che rappresenta il 45% dell’attivo.

I provvedimenti governativi per mitigare

gli effetti economici negativi della Pandemia Covid-19, hanno permesso di

rivalutare il marchio. La rivalutazione permettendo l’iscrizione nel patrimonio

netto della riserva di rivalutazione, consente, di utilizzarla per coprire

perdite che potrebbero imporre interventi di ricapitalizzazione immediati,

anche se, in linea teorica, lo scopo della rivalutazione è

fornire una rappresentazione veritiera e corretta del patrimonio aziendale.

VALUTAZIONE

DEL MARCHIO SSCB

L’Amministratore

Unico di “SSC Bari Spa” si è avvalso della facoltà prevista dall’articolo 110

del D.L. 104/2020, convertito con modifiche nella L. 126/2020, di iscrivere nel

bilancio 2020/21 la rivalutazione del marchio SSCB.

Per stimare l’importo

del valore economico del marchio secondo i principi di ragionevolezza, prudenza

e dimostrabilità, è stato conferito l’incarico a un professionista indipendente

Docente Universitario, al fine di evitare rischi di sopravvalutazione con

ingiustificato incremento di patrimonio netto. La società si è avvalsa della

facoltà prevista dalla norma sulla rivalutazione anche sia che dal punto di vista civilistico che dal punto di vista fiscale, di conseguenza, l’Amministratore

Unico ha accantonato l’imposta sostitutiva del 3% del maggior valore iscritto

in bilancio.

Il valore netto contabile del Marchio al 30 giugno 2020 era pari a € 15.703,

dopo la rivalutazione il valore iscritto in bilancio al 30 giugno 2021 è pari

ad € 5.500.000.

Anche grazie alla rivalutazione del marchio, l’indice

di solvibilità totale, corrispondente al rapporto tra attività totali e debiti

totali determinato è pari a 1,16. Una società è

solvibile quando il totale dell’attivo è superiore al totale dei suoi debiti.

Quanto maggiore risulta tale indice, tanto più la società è solvibile. Nel

caso del Bari, vuol dire che il valore contabile dei beni risultanti dal

bilancio così come valorizzato è

sufficiente a pagare i debiti.

Il totale immobilizzazioni immateriali ammonta a Euro 5.644.846 (€ 111.592 nel 2019/20), che rappresentano il 46,2% dell’attivo. Tali immobilizzazioni riguardano concessioni, licenze, marchi e diritti simili per € 5.500.000 (€ 14.092 nel 2019/20) comprensivi del marchio rivalutato; immobilizzazioni in corso e acconti per € zero (€ 22.500 nel 2019/20); diritti pluriennali alle prestazioni sportive dei calciatori per € … (€ 75.000 nel 2019/20). Le Altre immobilizzazioni Immateriali pari a € 43.760, riguardano le spese sostenute per le migliori apportate ai beni di terzi, in particolare allo Stadio San Nicola di proprietà del Comune di Bari.

La voce Concessioni, Licenze, Marchi e Diritti

Simili a seguito della rivalutazione del marchio ammonta a € 5.500.000 (€

14.092 nel 2019/20).

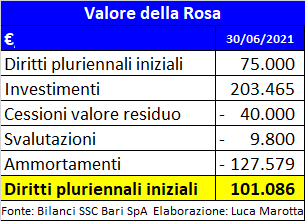

IL VALORE DELLA ROSA

Per quanto

riguarda i diritti pluriennali alle

prestazioni sportive dei calciatori risultano pari a € 101.086 (€ 75.000 nel 2019/20)

Il valore risulta aumentato da € 75.000 a € 101.086 a causa di investimenti per € 203.465, cessioni ad un valore residuo contabile di € 40.000, svalutazioni per € 9.800 relativi ad un calciatore ceduto dopo il 30.06 e ammortamenti per € 127.579.

Come il Napoli il

Bari ha adottato la tecnica degli ammortamenti decrescenti, tipica delle

società che hanno una strategia che ha come scopo quello di realizzare

plusvalenze. Anche se nel bilancio è scritto che servono a “contenere la

possibilità di rilevare in bilancio ingenti minusvalenze in conseguenza

della risoluzione anticipata”.

L’ammortamento

con quote decrescenti concentra la maggior parte dell’ammortamento, nell’ambito

temporale del cosiddetto “periodo protetto”. Con la firma del contratto inizia il

periodo protetto che ha una durata di due

anni per i calciatori che hanno compiuto 28 anni di età, e di tre anni per i calciatori che invece non

hanno compiuto i 28 anni di età all’atto della firma del contratto.

Di fatto le

aliquote adottate sono le seguenti:

Dopo il 30 giugno 2021, il Bari non ha concluso acquisizioni ed ha realizzato cessioni, realizzando una minusvalenza per € 10 mila.

Il Totale immobilizzazioni materiali ammonta a Euro 50.162 (€ 46.533

nel 2019/20). Tali immobilizzazioni riguardano: Impianti e macchinario per € 18.991 (€ 3.503 nel 2019/20); Attrezzature industriali e commerciali per € 31.171 (€ 34.833 nel 2019/20); Immobilizzazioni

materiali in corso e acconti per € zero (€ 8.197 nel 2019/20); pertanto,

al 30.06.2021, SSC BARI, come SSC Napoli, non possiede infrastrutture di

proprietà come lo stadio e il Centro Sportivo di Allenamento.

Gli incrementi

riguardano, prevalentemente, le "impianti generici" ovvero il

rinnovato impianto di condizionamento che ha comportato investimenti per Euro

14.875.

I CREDITI

I Crediti

iscritti nell'attivo circolante ammontano ad € 5.919.335 (Euro 3.287.034 nel 2019/20).

I Crediti verso Clienti, risultano

pari ad Euro 2.003.804 (€ 1.847.981 nel 2019/20) rappresentano il 16,4% dell’attivo e riguardano,

principalmente, i crediti commerciali come Sponsorizzazioni e Licenziatari; è stata operata una svalutazione per massa del valore nominale dei crediti

verso clienti pari al 7% circa, in considerazione del momento particolare

legato all'emergenza sanitaria Covid-2019.

Il Totale disponibilità liquide ammonta a

Euro 570.460 (€1.205.191 nel 2019/20) e

rappresenta il 4,7% dell’attivo.

I Crediti verso Altri, pari a € 236.209, contengono

i crediti verso Enti Settore Specifico, ossia le Società Calcistiche Nazionali

con le quali il Club vanta crediti per cessioni calciatori, per un totale di

Euro 76.500 (€ 85.000 nel 2019/20), tale credito riguarda: il credito verso

U.S. Salernitana per Schiavone Andrea e per Kupisz Tomasz Mateusz; S.S.C.

Napoli S.p.A. per Hysaj Daniele Potenza Calcio per Romero Niccolò.

I Crediti verso Imprese Controllanti pari a Euro 3.562.652 (1.221.808 nel 2019/20), risultano composti da Crediti da Consolidato Fiscale.

I

DEBITI.

I

debiti ammontano a Euro 10.513.227 (€ 4.002.680 nel 2019/20) e finanziano l’ 86%

dell’attivo.

I Debiti

verso Fornitori, pari ad Euro 2.135.342 (€ 1.317.726 nel 2019/20),

rappresentano il 20,3% del totale dei debiti e riguardano quanto ancora

dovuto ai fornitori nazionali di beni e servizi per quanto fornito nel corso

dell'esercizio. Tali debiti finanziano il 17,5% dell’attivo.

I Debiti

Tributari, risultano pari ad Euro 2.332.410 (Euro 802.872 al 30 giugno

2020) e finanziano il 19,1% dell’attivo. La parte dei debiti tributari non

correnti risulta pari a € 578.326 e dipende dalla sospensione dei pagamenti del

2019/20 sospesi per l’emergenza COVID che doveva essere corrisposto per il 50% in 4 rate da settembre a dicembre 2020 ed il

restante 50% in 24 rate mensili.

Sono evidenziati

i debiti verso Erario per imposta sostitutiva per € 164.624, quale iscrizione

dell’imposta sostitutiva del 3% del maggior valore iscritto a seguito della

rivalutazione del Marchio.

I

debiti per ritenute operate su retribuzioni lavoratori dipendenti e assimilati del 2021 ammontano a Euro 828.292.

I Debiti verso

Istituti di Previdenza e Sicurezza, risultano

pari ad Euro 839.907 (€ 617.234 nel 2019/20), di cui € 277.128 a lungo termine.

Tali debiti riguardano i debiti verso INPS e il debito Inail per € 815.346 ed i

contributi calcolati su compensi maturati e non liquidati ai dipendenti per €

24.561.

Come nel caso dei

debiti tributari gli stessi provvedimenti legislativi adottati per mitigare le

conseguenze degli effetti negati della pandemia Covid hanno permesso, nel

2019/20, di sospendere temporaneamente il pagamento.

La quota dei

contributi previdenziali dovuti sui redditi dei lavoratori dipendenti, il cui

versamento è stato sospeso, ammontava ad Euro 565.482.

Nel caso dei

debiti previdenziali l’allocazione nel passivo non corrente di un importo di

tali debiti dipende dal fatto che l’art.

97 del DECRETO AGOSTO (DL n.104/2020 convertito in Legge n.126/2020), ha

permesso un’ulteriore rateizzazione dei versamenti sospesi con il

precedente DECRETO LIQUIDITA’, pertanto l’importo dei tributi sospesi per

l’emergenza COVID dovrà essere corrisposto per il 50% in 4 rate da

settembre a dicembre 2020 ed il restante 50% in 24 rate mensili.

Gli Altri

Debiti, pari ad Euro 1.700.744 (Euro 1.034.453 nel 2019/20), accolgono:

I Debiti verso Enti Settore Specifico ammontano a Euro 128.000 (€ 105.000 nel 2019/20). Tali debiti riguardano i

debiti con le Società Calcistiche Nazionali per acquisizioni definitive di

calciatori per un totale di Euro 20.000 e i debiti per i premi di rendimento

riconosciuti ai Club per Euro 138.000 (65.000 nel 2019/20), tutti esigibili

entro il 2020/21.

Nel

dettaglio risultano i seguenti debiti: Ascoli Calcio 1898 FC

S.p.A. per Kupisz Tomasz Mateusz €

20.000.

Negli altri debiti, inoltre, sono

ricomprese le retribuzioni di giugno

2021, con i relativi ratei di 13ma mensilità e le competenze maturate e

non liquidate, quali premi e ferie maturate e non godute, ammontanti,

complessivamente, ad Euro 1.362.111; figurano anche, i debiti verso gli

abbonati stadio per la quota della biglietteria acquistata, e non usufruita a

causa della pandemia COVID-19, per Euro 299.214 e alti debiti residuali per €

145.004 (€ 38.115 nel 2019/20) e debiti residuali per Euro 35.629 (€ 38.210 nel

2019/20).

PATRIMONIO NETTO.

I mezzi

propri rappresentati dal patrimonio netto finanziano il 13,8% delle

attività.

Il

Patrimonio Netto è positivo per Euro 1.688.967 (€ 541.025 nel

2019/20). La variazione positiva di € 1.147.942 è dipesa dal risultato

dell’esercizio negativo per € 7.458.513, dalla riserva di rivalutazione di €

5.322.854 e dalla variazione della riserva per Versamenti a copertura perdite

per € 3.724.626.

Il Capitale

Sociale, pari ad Euro 100.000, invariato, è interamente posseduto dalla

Filmauro S.r.l., e risulta interamente versato. La Riserva di Rivalutazione

pari a Euro 5.322.854 (€ zero al 30 giugno 2020), è costituita dal valore

della rivalutazione del marchio SSCB al netto dell’imposta sostitutiva del 3%. La

Riserva in conto Future Perdite di Esercizio ammonta ad € 3.724.626 (€

4.503.440 nel 2019/20). La variazione è dipesa dal fatto che tale riserva è

stata utilizzata per la copertura della perdita 2019/2020 pari a Euro 4.062.415

ed il socio Filmauro S.r.l., nel corso dell'esercizio, ha convertito in

capitale una parte del finanziamento infruttifero concesso per Euro 500.000 e

ha effettuato versamenti in conto capitale per Euro 1.500.000 oltre a rinunciare

a crediti per Euro 1.283.601.

La Perdita di

Esercizio è stata pari ad Euro 7.458.513 (-4.062.415,20 nel 2019/20), l’amministratore

Unico ha proposto, l’integrale riporto a nuovo, rinviando all’approvazione del

bilancio al 30 giugno 2026 il ripianamento della stessa in base a quanto

previsto dall’art. 6 del D.L. n. 23/2020 convertito dalla L. n. 40/2020.

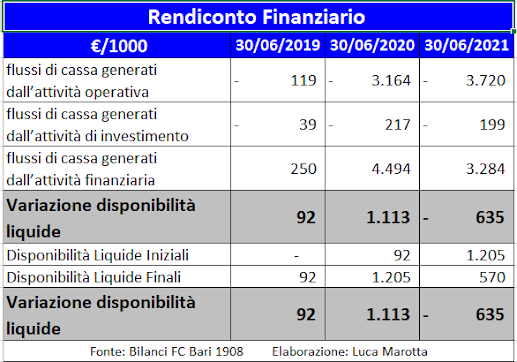

RENDICONTO

FINANZIARIO

Il

rendiconto finanziario illustra i flussi di cassa generati dall’attività

operativa, di investimento e finanziaria.

Nell’esercizio

2020/21 le disponibilità liquide diminuiscono da € 1.205.191a

€ 634.731, con una variazione negativa di 1,75 milioni

di Euro.

La variazione è dipesa da i flussi generati dalla gestione operativa negativi per € 3,72 milioni, dai flussi legati all’attività di investimento negativi per € 199 mila e dai flussi di cassa generati dall’attività di finanziamento che sono stati positivi per 3,28 milioni, grazie all’apporto di mezzi propri. Pertanto, il flusso di cassa generato durante l’esercizio è stato positivo per 635 mila Euro.

Per quanto

riguarda l’attività di investimento, gli

investimenti in immobilizzazioni

immateriali hanno determinato l’assorbimento di flussi per € 218.168

(€187.793 nel 2019/20); mentre, i disinvestimenti hanno generato flussi positivi per € 31.803.

Per quanto

riguarda l’attività di finanziamento, spiccano come flussi positivi per apporto

di mezzi propri per € 3.283.601 (€ 4.493.899 nel 2019/20), grazie a Versamenti a copertura perdite.

In sintesi, per

generare casa è stato fondamentale il ruolo svolto dalla proprietà, con

versamenti cash di Euro 500.000 in data 28.09.2020; di Euro 1.000.000 in data 13.10.2020 e rinunciato a

crediti per Euro 1.283.601 in data 31.12.2020 oltre alla rinuncia già

effettuata per € 500.000.

CONTO

ECONOMICO

I ricavi

della gestione caratteristica sono diminuiti a causa della riduzione dei proventi

commerciali e da sponsorizzazioni e soprattutto a causa dell'azzeramento dei

ricavi da stadio.

Di contro, dal lato dei costi , la voce relativa ai salari del personale tesserato è aumentata del 41,1%, per il fatto che nel 2019/20 i calciatori della prima squadra avevano rinunciato alle mensilità di aprile e maggio 2020 e, in virtù dei provvedimenti della FIGC già descritti, i 2/3 della originaria mensilità di giugno 2020 sono ricaduti, in quanto retribuzione per le mensilità di luglio e agosto 2020, nell'esercizio 2020/21.

Il Totale valore della produzione ammonta a Euro 4.006.541 (€5.680.914 nel 2019/20). Il decremento è stato del 29,5%. Per la

Serie C, l’importo del valore della

produzione resta relativamente considerevole, si pensi che il Pordenone,

nell’anno della promozione in serie B, evidenziava un valore della produzione

di Euro 2.489.349.

Il fatturato netto, che esclude i proventi della gestione dei calciatori,

rappresenta il 92,5% del valore della produzione.

I Ricavi da Gare risultano azzerati a causa della disputa della competizioni a porte

chiuse. Nell’esercizio 2019/20 risultavano pari a € 1.450.500

con 14 partite casalinghe su 19, ed erano

composti da i

Ricavi da gare in casa per il Campionato “Serie C” pari a Euro 499.442;

per la Coppa Italia pari

a Euro 56.636; per gli Abbonamenti erano pari a Euro 835.864; mentre i Ricavi da gare fuori casa - Campionato Serie C ammontavano a € 44.645; i Ricavi

da gare fuori casa - Coppa Italia risultavano pari a €13.913

I Proventi da sponsorizzazione ammontano a Euro 2.744.281 (€ 3.454.611 nel 2019/20).

I Proventi

Commerciali e Royalties ammontano a Euro 203.482 (€ 105.263

nel 2019/20).

I Proventi da

cessione diritti TV e sponsorizzazioni ammontano a Euro 72.215 (€ 12.697 nel 2019/20). Tali proventi riguardano i ricavi derivanti dallo sfruttamento dei diritti di ripresa e trasmissione

televisiva ripartiti dalla Lega Professionisti per la stagione 2020/2021 oltre

a un conguaglio della stagione precedente.

Gli Altri

Proventi da gestione calciatori ammontano a Euro 41.620 (€ 130.500 nel

2019/20).

Gli Altri

Ricavi e Proventi ammontano a Euro 207.562 (€ 315.357

nel 2019/20).

Le Plusvalenze da cessione diritti pluriennali calciatori: ammontano ad € 135.000 (€ 170.000 nel 2019/20) e riguardano: Schiavone

Andrea ceduto per € 35.000 16.000 con una plusvalenza di € 19.000; Romero

Niccolò ceduto per € 1.000 con una plusvalenza di € 1.000; Turi Claudio ceduto

per € 100.000, con una plusvalenza di € 100.000 e Hysaj Daniel ceduto per €

15.000, con una plusvalenza di € 15.000.

Il Totale costi della produzione ammonta a

Euro 13.925.951 (€10.876.961 nel 2019/20).

Tecnicamente

si può parlare di squilibrio economico, perché i costi superano i ricavi, anche

se provocato dagli effetti negativi della pandemia COVID, che hanno determinato

l’assenza dei ricavi da gare.

Come per tutte le società di calcio, la maggior parte dei costi della produzione sono rappresentati dai Costi per il Personale pari ad Euro 10.018.385 (€ 7.356.078 nel 2019/20), che riguardano, prevalentemente, i costi relativi al personale tesserato pari a € 7.906.235. Il totale dei compensi corrisposti ai tesserati è pari al circa il 78,9% del totale dei costi del personale dipendente. Da solo il Costo del Personale Tesserato assorbe il 197,3% del valore della produzione.

Di seguito alcuni dettagli relativi ai costo del personale tesserato:

Compensi

contrattuali calciatori € 6.181.829 (€ 4.489.512 nel 2019/20);

Quota variabile

retribuzione calciatori legata ai risultati sportivi € 523.469 (€ 229.030 nel

2019/20);

Compensi

contrattuali allenatori € 885.302 (€ 720.717 nel 2019/20);

Compensi contrattuali

istruttori, tecnici e altri tesserati € 315.635 (€ 162.991 nel 2019/20)

Totale € 7.906.235 (5.602.250 nel 2019/20)

Nel 2020/21, in media risultano 50,09 dipendenti

di cui: 23,33 Calciatori; 14,58 Allenatori; 3,67 Altro personale

tecnico; 2,83 Dirigenti; 3,68 Impiegati; 2 Operai.

In definitiva, il costo del personale è 2,5 volte il fatturato netto.

I Costi per

Prestazioni di servizi ammontano ad Euro 2.454.147 (€ 2.019.333 nel

2019/20) e riguardano:

- Costi per

Tesserati ed attività sportiva per Euro 573.711 (€ 265.778 nel 2019/20) relativi alle spese sostenute per l'assistenza

sanitaria, per gli allenamenti e i ritiri della prima squadra, per i

compensi corrisposti ai sanitari, massaggiatori e fisioterapisti;

- Servizi

biglietteria e controllo ingressi per Euro 122.703 (€ 381.328 nel 2019/20),

si riferiscono a vari servizi come quello di vendita biglietti e abbonamenti,

di controllo degli stessi, di assistenza sanitaria, dei Vigili del Fuoco ed a

ciò che serve all'organizzazione dello stadio per la disputa delle gare

interne;

- Costi

specifici tecnici Euro 290.051 (€195.350 nel 2019/20), che riguardano le consulenze tecnico-sportive rese da terzi in fase di

contrattualizzazione dei calciatori;

- Costi per

vitto, alloggio e locomozione gare Euro 166.256 (€134.724 nel2019/20), che si riferiscono alle da spese sostenute in occasione delle gare in

trasferta e casalinghe della prima squadra e squadre minori;

- Spese

assicurative e previdenziali per Euro 40.725, riguardanti i premi per le

coperture assicurative;

- le Spese

amministrative, pubblicitarie e generali per Euro 771.068 (€ 678.583 nel 2019/20), accolgono tutte le altre spese che la società sostiene per la gestione

della restante attività aziendale, le spese per utenze e per le prestazioni

professionali non direttamente collegate all'attività sportiva, ivi incluso il compenso per l'amministratore

pari a Euro

95.000 (€ 95.000 nel 2019/20) pari a circa il 2,45% del fatturato netto.

- Altre spese per servizi Euro 489.633 (€ 332.785 nel 2019/20).

Da notare

che anche nel Napoli è presente il Compenso Amministratori.

Tra i Costi per Godimento Beni di Terzi, pari

ad € 327.390 (€ 303.003 nel 2019/20), figurano:

Noleggio macchinari e attrezzature Euro 124.480 (€ 155.342 nel 2019/20); locazioni operative per € 10.000 (€ 10.000 nel 2019/20); affitto campi

sportivi per € 25.404 (€16.679 nel 2019/20); noleggio mezzi di trasporto per

Euro 152.985 (€116.606 nel 2019/20); e Altri costi per godimento beni di terzi Euro

14.521 (€ 4.376 nel 2019/20).

I Costi per

gli Ammortamenti, complessivamente risultano pari ad Euro 139.429 (Euro

89.053 nel 2019/20). Gli Ammortamenti per immobilizzazioni immateriali

ammontano ad Euro 130.789 (€ 83.570 nel 2019/20) di cui € 127.579 quale

ammortamento dei Diritti alle prestazioni pluriennali dei calciatori (€ 75.000 nel

2019/20). La società ha adottato la metodologia delle quote decrescenti.

Gli Ammortamenti

per immobilizzazioni materiali ammontano ad Euro 8.640 (Euro 5.483 nel

2019/20).

La Svalutazione

dei crediti compresi nel circolante, ammonta a Euro 23.433 e rappresenta la

stima dei rischi valutati per i crediti commerciali iscritti nell'attivo.

Gli Oneri

Diversi di Gestione, pari ad Euro 554.465 (Euro 519.456 nel 2019/20),

riguardano: tasse di iscrizione a gare e tornei e quota associativa Lega Pro

per € 68.210 (€ 107.210 nel 2019/10); costi per

acquisizione temporanea dei calciatori per Euro 83.000, oneri gestione calciatori per € 190.750 (€ 124.500 nel 2019/20) e altri

oneri di gestione € 189.005 (€ 129.123 nel 2019/20).

Gli Oneri finanziari, pari ad € 100 (€ 29 nel 2019/20) rappresentano

gli interessi passivi di mora

Il risultato prima delle imposte è

negativo per € 9.919.503; mentre nel 2019/20 era negativo per € 5.195.625.

Le imposte

correnti IRAP ammontano ad € zero (€ 107.733 nel 2019/20) mentre le imposte

rivenienti dal trasferimento della stimata perdita fiscale alla consolidante,

ammontano ad € 2.378.833 negativi. (€ 1.182.745 negativi nel 2019/20).

In altre parole il trasferimento della

perdita fiscale ha esercitato un impatto positivo sul risultato della netto

della controllata per € 2.378.833.

Il

risultato al netto delle imposte è negativo per Euro 7.458.513; mentre nel

2019/20 era negativo per €4.062.415.

La perdita

è stata portata a nuovo,

Tra le Informazioni sui fatti di

rilievo avvenuti dopo la chiusura dell'esercizio è evidenziato

che nonostante il perdurare dell’emergenza sanitaria Covid-19,

per la stagione 2021-2022 è previsto che la società continuerà “ad operare sul

mercato dei diritti alle prestazioni sportive di calciatori con l’obiettivo di

efficientare e razionalizzare il comparto sportivo preservando il grado di competitività

della squadra. L’entità degli investimenti sarà, come sempre, oggetto di

attenta analisi sotto il profilo della complessiva sostenibilità economico-finanziaria,

nell’ambito della citata strategia di razionalizzazione del parco giocatori”.

Rimane confermato

il perseguimento e l’attuazione dei piani strategici di crescita.

L’Amministratore

Unico ha evidenziato che nonostante la situazione emergenziale Covid-19, e le

difficoltà del settore di appartenenza, “la

S.S.C. Bari S.p.A., grazie alla solidità finanziaria della controllante che

continuerà a garantire le risorse necessarie a fronteggiare le maggiori perdite

che dovessero consolidarsi alla conclusione della prossima stagione, potrà

proseguire la propria attività”.

Tali

affermazioni sono indubbiamente fatte a sostegno della continuità aziendale,

che è di fatto garantita dalla proprietà.

Conclusioni

Nonostante

il perdurare del COVID-19 anche nel 2020/2021 e il venir meno dei ricavi da

stadio, la proprietà ha garantito la continuità aziendale.

Indubbiamente,

per le prospettive future sarà importante conseguire il successo sportivo

con la promozione in serie B. Il successivo step porrà SSC Bari Spa nelle stesse condizioni in cui si è trovata

la Salernitana.

Nessun commento:

Posta un commento