Luca Marotta

Di seguito si cercherà di esporre alcuni dati economici,

patrimoniali e finanziari di un campione di banche e gruppi bancari italiani,

riferiti all’esercizio 2015, per cercare di capire in maniera molto semplice la relativa

situazione.

Il campione considerato non è certo esaustivo, ma considera

i gruppi bancari italiani principali.

L’Attivo

L’attivo comprende i mezzi che una banca ha a disposizione

per svolgere la propria attività.

In base ai dati del bilancio consolidato del 2015, il Gruppo

Unicredit è il gruppo bancario che ha il maggiore attivo, con 860 miliardi di

Euro, seguito da Intesa San Paolo, con 676 miliardi di Euro.

Le voci che compongono l'Attivo sono: Cassa e disponibilità

liquide; Attività finanziarie detenute per la negoziazione; Attività

finanziarie valutate al fair value; Attività finanziarie disponibili per la

vendita; Attività finanziarie detenute sino alla scadenza; Crediti verso

banche;Crediti verso clientela; Derivati di copertura; Adeguamento di valore

delle attività finanziarie oggetto di copertura generica; Partecipazioni;

Riserve tecniche a carico dei riassicuratori; Attività materiali; Attività

immateriali; Attività fiscali;Attività non correnti e gruppi di attività in via

di dismissione; Altre attività.

Da notare che la voce con la maggiore incidenza percentuale sull’attivo, del campione preso in esame è crediti verso la clientela con il 57,4%, seguita da Attività finanziarie disponibili per la vendita con il 15,5% e da Attività finanziarie detenute per la negoziazione con il 7,6%; mentre i crediti verso le banche incidono solo per il 6%.

Per quanto riguarda il campione in esame il Gruppo Unicredit evidenzia il maggior importo per crediti verso clientela pari a 473,99 miliardi di Euro, seguito da Intesa San Paolo con 350 miliardi di Euro e Gruppo MPS con 111,4 miliardi di Euro.

Nella voce crediti verso la clientela sono allocati i

crediti deteriorati oggetto di svalutazione.

Il gruppo bancario che detiene maggiori disponibilità liquide è Unicredit con 10,3 miliardi di Euro.

Il Patrimonio Netto

Il Patrimonio Netto rappresenta i mezzi propri che hanno

finanziato l’attivo.

Il Patrimonio Netto comprende: Riserve tecniche; Riserve da

valutazione; Azioni rimborsabili; Strumenti di capitale; Riserve; Sovrapprezzi

di emissione; Capitale; Azioni proprie; Patrimonio di pertinenza di terzi e

Risultato di periodo.

Il campione preso in esame mostra che in media il Patrimonio

netto finanzia solo l’11,3% dell’attivo.

Intesa San Paolo possiede il maggior importo di Patrimonio

Netto, pari a 133 miliardi di Euro, che finanzia il 19,7% dell’Attivo.

Il Gruppo Mediolanum possiede il rapporto più elevato tra

Patrimonio Netto e attivo, pari al 37,3%.

Le Passività

Le passività considerate per il campione in esame, includono

le seguenti voci: Debiti verso banche; Debiti verso clientela; Titoli in

circolazione; Passività finanziarie di negoziazione; Passività finanziarie

valutate al fair value; Derivati di copertura; Adeguamento di valore delle

passività finanziarie oggetto di copertura generica; Passività fiscali;

Passività associate ad attività in via di dismissione; Altre passività; Trattamento

di fine rapporto del personale e Fondi per rischi e oneri.

Per il campione preso in esame, il maggior importo di

Passività è di Unicredit con 806,9 miliardi di Euro, seguito da Intesa San

Paolo con 543,2 miliardi di Euro; mentre, il minore è quello di Banca Finnat

con 1,1 miliardi di Euro.

L’INDICE

DI SOLVIBILITA’ TOTALE

Il

rapporto tra attività totali e debiti totali determina l’indice di solvibilità

totale. Una società è solvibile quando il totale

dell’attivo è superiore al totale dei suoi debiti. Quanto maggiore risulta tale

indice, tanto più la società è solvibile.

Nel

caso del campione in questione, l’indice di solvibilità totale è pari a 1,13,

ciò vuol dire che le banche possiedono dei beni il cui valore è sufficiente

a pagare i debiti.

Ovviamente,

tutto dipende dal valore attribuito ai beni dell’attivo. Ad esempio nel caso in

cui fosse richiesto dalle Autorità un’ulteriore svalutazione dei crediti

deteriorati alcune banche sarebbero costrette a ricorrere ad aumenti di

capitale, come sembra delinearsi per il Monte dei Paschi.

Per quanto riguarda il campione in esame, il miglior indice

di solvibilità appartiene al Gruppo Mediolanum con 1,59, seguito da Nuova Banca

Etruria e del Lazio con 1,35 e Intesa San Paolo con 1,25.

L’indice di solvibilità più basso è del Gruppo MPS con 1,06.

Il Conto Economico,

Il risultato di esercizio è determinato dalla somma

algebrica del Risultato della operatività corrente al netto delle imposte, dal

risultato dei gruppi di attività in via di dismissione al netto delle imposte.

Il campione preso in

esame mostra complessivamente un risultato di esercizio positivo per 4,7

miliardi, ovviamente determinato in gran parte dal risultato dell’operatività

corrente.

Intesa San Paolo con 2,8 miliardi di Euro mostra il

risultato di esercizio positivo maggiore, seguita da Unicredit con 2 miliardi

di Euro.

La perdita di esercizio maggiore riguarda la Banca Popolare

di Vicenza con 1,4 miliardi di Euro, seguita da Veneto Banca con 907 milioni di

Euro.

La differenza tra il Risultato della operatività corrente al

netto delle imposte e il risultato dell’esercizio dipende principalmente da

Unicredit che ha evidenziato un risultato

dei gruppi di attività in via di dismissione al netto delle imposte negativo

per 295 milioni di Euro.

Il Risultato netto

della gestione finanziaria e assicurativa dipende dalla considerazione del

Risultato netto della gestione finanziaria e della gestione assicurativa, che

svolgono alcune banche. Il consolidato di Banca Intesa San Paolo mostra i

maggiori importi per la gestione assicurativa, che nel complesso del campione

esaminato risulta negativa.

Per il campione preso in esame, il miglior Risultato netto

della gestione finanziaria e assicurativa è di Unicredit con 17,18 miliardi di

Euro, il peggiore è quello di Banca Popolare di Vicenza con un risultato

negativo di 2,8 miliardi di Euro.

Il Risultato netto

della gestione finanziaria è dato dalla somma algebrica del Margine di

Intermediazione e le Rettifiche/Riprese di valore nette per deterioramento di:

a) crediti

b) attività finanziarie disponibili per la vendita

c) attività finanziarie detenute sino alla scadenza

d) altre operazioni finanziarie

Ad esempio nelle Rettifiche/Riprese di valore nette per

deterioramento di crediti confluiscono gli utili o le perdite su crediti quando

l’attività finanziaria ha subito una riduzione di valore o una ripresa

successiva ad una riduzione. In pratica l’importo svalutato nell’esercizio dei

crediti deteriorati.

Per il campione preso in esame, il miglior Risultato netto

della gestione finanziaria è di Unicredit con 17,18 miliardi di Euro, seguito

da Intesa San Paolo con 16,2 miliardi di Euro; mentre, il peggiore è quello di Banca Popolare di

Vicenza con un risultato negativo di 2,8 miliardi di Euro.

Per quanto riguarda le Rettifiche/Riprese di valore nette

per deterioramento ammontano complessivamente a 16,8 miliardi di Euro.

L’importo maggiore è di Unicredit con 4,1 miliardi di Euro, seguito da Intesa

San Paolo con 2,8 miliardi di Euro.

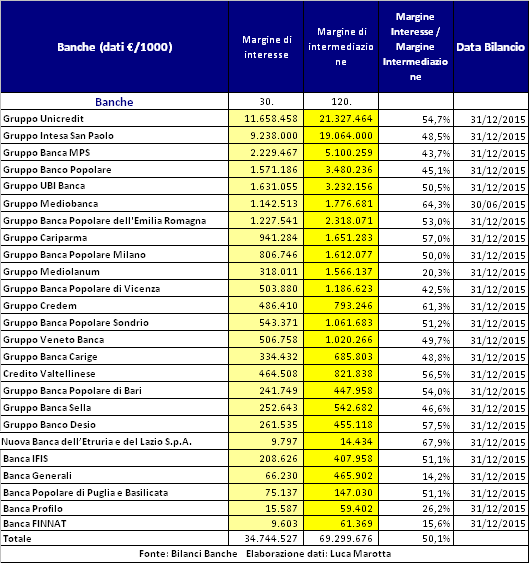

Il Margine di

intermediazione comprende il margine di interesse, le Commissioni nette, i

Dividendi e proventi simili; il Risultato netto dell'attività di negoziazione;

il Risultato netto dell'attività di copertura; Utili (perdite) da cessione o

riacquisto di: a) crediti; b) attività finanziarie disponibili per la vendita;

c) attività finanziarie detenute sino alla scadenza; d) passività finanziarie;

il Risultato netto delle attività e passività finanziarie valutate al fair

value.

L’importo maggiore riguarda

Unicredit con 21,2 miliardi di

Euro, seguito da Intesa San Paolo con 19 miliardi di Euro.

Il Margine di

interesse è dato dalla differenza tra Interessi attivi e proventi

assimilati e Interessi passivi e oneri assimilati

In media, il margine

di interesse incide per il 50,1% sul margine di intermediazione.

L’importo maggiore riguarda

Unicredit con 11,6 miliardi di

Euro, seguito da Intesa San Paolo con 9,2 miliardi di Euro.

L’incidenza maggiore del margine di interesse sul margine di

intermediazione appartiene a Nuova Banca dell’Etruria e del Lazio S.p.A. con

67,9%, seguita dal Gruppo Mediobanca con 64,3%. Quella minore è del Gruppo

Mediolanum col 20,3%.

I costi operativi, per il campione preso in esame ammontano

a circa 43 miliardi di Euro.

Le voci principali di costo riguardano il costo del

personale con 24,2 miliardi di Euro e le altre spese amministrative con 18,5

miliardi di Euro.

Le spese per il personale complessivamente incidono sul

margine di intermediazione per il 35%; mentre le altre spese amministrative complessivamente

incidono sul margine di intermediazione per il 28,3%.

Per quanto riguarda le spese per il personale il Gruppo Unicredit

presenta l’importo più elevato con 8,66 miliardi di Euro ed un’incidenza sul

margine di intermediazione del 40,6%. Il secondo importo più elevato è di

intesa San Paolo con 5,4 miliardi di Euro ed un’incidenza sul margine di

intermediazione del 28,3%.

L’incidenza maggiore del costo del personale sul margine di

intermediazione è di Nuova Banca dell’Etruria e del Lazio S.p.A. con il 69,8%,

seguita dal Gruppo Credem con il 59,5%.

Per quanto riguarda le altre spese amministrative il Gruppo

Unicredit presenta l’importo più elevato con 6 miliardi di Euro ed un’incidenza

sul margine di intermediazione del 28,5%.

La Nuova Banca dell’Etruria e del Lazio S.p.A. presenta un

importo di altre spese amministrative pari a 23 milioni di Euro, che supera abbondantemente il margine di

intermediazione pari a 14,4 milioni di Euro.

Nessun commento:

Posta un commento