Luca Marotta

I conti 2017/18 del Paris Saint-Germain evidenziano un

risultato positivo netto di 31,5 milioni di Euro con un fatturato in aumento di

54,3 milioni da € 503 milioni a € 557,3 milioni.

Invero anche i dati della classifica Deloitte Football Money

League avevano evidenziato una crescita impressionante dei ricavi di 55,5

milioni di euro (+11%) a 541,7 milioni di euro.

Il PSG detiene il 32,9% dei ricavi di tutta la “Ligue 1” che ammontano a 1,69 miliardi

di Euro.

Dalla semplice osservazione dei numeri si potrebbe affermare

che l’aumento del fatturato dipende dall’incremento dei già elevati altri

ricavi (“Autres produits”) e l’utile dipende dal notevole risultato positivo

della gestione calciatori (“RÉSULTAT DES OPÉRATIONS MUTATION”).

Il fatturato continua a beneficiare di enormi “contribuzioni”

/ sponsorizzazioni e della partecipazione alla Champions League. Il bilancio 2017/18

segna il ritorno all’utile di esercizio dopo la perdita registrata

nell’esercizio precedente.

Significativo è stato l’aumento di capitale.

I dati dell’esercizio 2016/17 evidenziavano una perdita di

18,8 milioni di Euro; quelli del 2015/16 evidenziavano un utile di esercizio

per 10,6 milioni di Euro; quelli del 2014/15 un risultato netto positivo per

10,38 milioni di Euro.

Il Paris Saint-Germain Football SASP è una società per

azioni sportiva professionistica, con un Capitale

Sociale di € 340.000.000,

a seguito dell’aumento di capitale di € 316.000.000. L’esercizio

precedente il Capitale Sociale era di 24.000.000, poiché, in data 23/12/2016,

si è verificato un altro aumento di capitale.

La società di calcio parigina è controllata da Qatar Sports

Investments. Il Presidente del consiglio di Amministrazione è A.Al-Khelaifi,

che è anche Direttore generale; il Direttore generale delegato è Jean-Claude

Blanc. Nel consiglio di Amministrazione

figurano: Sophie FERLET

(amministratore di Société d'exploitation sports et événements); Mohammad

AL-SUBAIE (Executive Director of Commercial Affairs beIN MEDIA GROUP ed è

membro del consiglio di amministrazione di Qatar Sports Investments (QSI), di Qatar Tennis Federation, nonché membro “Sports

Media Committe” sotto il comitato olimpico del Qatar); Yousif AL OBAIDLI (Deputy CEO di beIN

MEDIA GROUP e Presidente di beIN SPORTS France, Americhe e Asia-Pacifico.

Inoltre, è il segretario generale della Qatar Tennis Federation, membro del

consiglio di Qatar Sports Investments e membro del consiglio di amministrazione

del del PSG Handball Club.) e Adel MUSTAFAWI Group Chief Executive Officer di Masraf Al Rayan QPSC,

Direttore non esecutivo di Al Rayan Bank Plc, amministratore di Kirnaf

Investment & Installment Co. amministratore di Al Rayan (UK) Ltd.

Di seguito si farà riferimento ai dati forniti dalla

“DIRECTION NATIONALE DU CONTRÔLE DE GESTION” della Ligue de Football

Professionnel, che non sono altro che i dati “aggregati” di “Paris

Saint-Germain Football SASP”; PSG Merchandising; “Association Paris

Saint-Germain FC”, che ha per oggetto la gestione del settore amatoriale del

club; “SOCIETE D'EXPLOITATION SPORTS ET EVENEMENTS (S.E.S.E.)”, che si occupa

di gestione impianti sportivi; “PSG HANDBALL” e “SNC

TRAINING CENTER”.

L’utilizzo del termine “dati

aggregati”, è giustificato dal fatto che non si è in presenza di un vero e

proprio bilancio consolidato. Tuttavia, la D.N.C.G., nel suo rapporto, ha valutato

i “dati aggregati” del bilancio della SASP con quello dell’Association, di PSG

Merchandising, di “S.E.S.E.”, “PSG HANDBALL” e “SNC TRAINING CENTER”, che sono

pubblicati e accessibili a tutti e in forma sintetica.

Dal punto di vista sportivo l’esercizio 2017/18 è stato caratterizzato dalla

vittoria in “Ligue 1”

con 93 punti (2° con con 87 punti nel 2016/17); dal successo nella “Coupe de la

Ligue”, con la vittoria in finale per 3 a 0 contro l’AS Monaco; dal successo nella

“Coupe de France”, con la vittoria in finale per 2 a 0 contro il club “Vendée

Les Herbiers Football” e dal

raggiungimento degli ottavi di finale di Champions League, con l’eliminazione

subita contro il Real Madrid.

Il Problema del

“Financial Fair Play”.

Il 16 maggio 2014 il PSG raggiunse un accordo con il Club

Financial Control Body dell’UEFA.

Il giorno 11 settembre 2015 il Club Financial Control Body

dell’UEFA revocò una serie di restrizioni imposte.

Il 21/04/2017 la Club Financial Control Body Investigatory

Chamber confermò che il Paris Saint-Germain ha pienamente rispettato tutti i

requisiti e l'obiettivo generale dell’accordo di settlement agreement. Di

conseguenza, ha abbandonato il regime di settlement dal 21.04.2017.

Il 1° settembre 2017, parte

un’altra inchiesta sul Paris Saint-Germain.

Il 13

giugno 2018, la Camera Investigativa dell'Organo

di Controllo Finanziario per club della UEFA (CFCB), guidata dall'Investigatore

Capo, Yves Leterme, decise di chiudere l'investigazione sul Paris

Saint-Germain, poiché la revisione dettagliata dei contratti di

trasferimento e un'analisi dei relativi conti di gestione, avrebbero confermato

che tali operazioni erano in linea con i regolamenti UEFA sulle Licenze per

Club e sul Fair Play Finanziario. La Camera Investigativa CFCB concluse

affermando che “dopo significative rettifiche di valore di diversi contratti di

sponsorizzazione per club - sulla base di valutazioni effettuate da periti di

terze parti indipendenti - il risultato del pareggio di bilancio del club

rimane entro lo scostamento accettabile per gli esercizi finanziari che si

concludono nel 2015, 2016 e 2017.

L 'impatto finanziario delle attività di trasferimento a

partire dall'estate 2017 - fino alla prossima finestra di mercato (compresa) -

e il rispetto del requisito di pareggio per l'anno finanziario 2018, rimarranno

sotto attento esame e verranno esaminati a fondo nelle prossime settimane.”

Il 22 giugno 2018,

il chief investigator dell'Organo di Controllo Finanziario per club della

UEFA (CFCB), sulla base dell'articolo 16 (1) del Regolamento interno dell’UEFA

Control Financial Control Body (“Article 16 - Review of decisions of the CFCB chief investigator”),

ha ordinato alla Camera di prima istanza di riconsiderare la decisione presa

dalla Camera Investigativa dell'Organo di

Controllo Finanziario per club della UEFA (CFCB), il 13 giugno 2018.

Il 3 luglio 2018, il Capo Investigatore dell'Organo UEFA di Controllo Finanziario dei Club

(CFCB) ha deciso di chiudere l'inchiesta e ha rinviato il PSG all'Adjudicatory

Chamber per la decisione.

Il 19 settembre

2018, la Camera Arbitrale dell'Organo UEFA di Controllo Finanziario dei

Club (CFCB), ha deciso e annunciato la volontà di rinviare il caso alla Camera

di Investigazione CFCB per ulteriori indagini.

Il 3 ottobre 2018,

Paris Saint-Germain ha presentato un ricorso al TAS per ottenere l'annullamento

di tale decisione in base al fatto che l'articolo 16, paragrafo 1, delle norme

applicabili prevedeva un periodo di ricorso di 10 giorni durante il quale

impegnato e completato e che la decisione impugnata era ovviamente in ritardo.

Avverso tale decisione, il 5 novembre 2018, il PSG ha fatto

ricorso al TAS.

La Corte di Arbitrato per lo Sport ha preso una decisione il

19 marzo 2019. Il TAS ha affermato

che la decisione emessa il 13 giugno

2018 dalla Camera Investigativa dell'Organo

di Controllo Finanziario per club della UEFA (CFCB), in cui è stata

chiusa l'inchiesta sulla conformità di Paris Saint-Germain con le regole del

fair play UEFA, è definitiva.

Il motivo di tale decisione dovrebbe risiedere nel rispetto

del termine di 10 giorni

Infatti, l’art. 16 paragrafo

1 afferma: “Any decision of the CFCB chief investigator to dismiss a case or to

conclude a settlement agreement or to apply disciplinary measures within the

meaning of Article 14(1)(c) may be

reviewed by the adjudicatory chamber on the initiative of the CFCB chairman

within ten days from the date of communication of the decision to the CFCB

chairman.” La decisione del TAS

di Losanna si basa sul mancato rispetto dei termini. In particolare fa leva sul

periodo intercorso dalla data di notifica della decisione del capo

investigatore del CFCB al presidente del CFCB, come stabilito all'articolo 16,

paragrafo 1, del regolamento, come riportato sopra. La decisione impugnata,

essendo stata formalizzata dopo i termini previsti, era di fatto in ritardo e pertanto

doveva essere annullata.

Il 19 marzo 2019 la UEFA ha preso

atto della decisione della Corte Arbitrale per lo Sport (TAS di Losanna) sul

caso PSG.

Il Patrimonio Netto.

Il patrimonio netto, al 30 giugno

2018, è positivo per Euro 439,98 milioni; mentre, al 30 giugno 2017 era

positivo per Euro 77,92 milioni; mentre, al 30 giugno 2016, era positivo per € 64,5

milioni e al 30 giugno 2015, era positivo per € 54,2 milioni.

La variazione corrisponde all’utile

di esercizio e all’aumento di capitale di 316 milioni di Euro (Link: https://www.wansquare.com/012-25119-Le-Qatar-vient-d-apporter-316-millions-d-euros-au-PSG.html?uid=995e3c6e1196a82c5c9bc5bbf4dd693b.)

Il regolamento UEFA del Financial

Fair Play, considera la regola del Patrimonio Netto non negativo come uno degli

indicatori fondamentali; in particolare l’esistenza di un patrimonio netto

negativo deteriorato è considerata come violazione del Regolamento stesso. Il

PSG non ha problemi sotto questo punto di vista.

I mezzi propri finanziano il 43,3% dell’attivo;

nell’esercizio precedente il 12,6%.

Considerando il finanziamento soci, la posizione finanziaria

netta risulta positiva per Euro 33,33 milioni, mentre nel 2016/17 era negativa

per Euro 98,1 milioni.

Nel 2015/16 era negativa per 97,6 milioni di Euro. Nel 2014/15 la posizione finanziaria netta era negativa per

Euro 91,6 milioni; nel 2013/14 era positiva per Euro 2,1 milioni e nel 2012/13

era positiva per 17,5 milioni di Euro. Nel 2011/12 era negativa per € 138,7

milioni.

Il finanziamento soci (“Comptes courants d’actionnaires”) diminuisce

da € 186,2 milioni a € 104,7 milioni. I prestiti effettuati dai soci finanziano

il 10,3% dell’attivo (il 30% nel 2016/17). I debiti finanziari sono trascurabili,

perché pari a circa mille Euro (circa mille Euro nel 2016/17). Le disponibilità

liquide aumentano da € 88,12 milioni a € 138,05 milioni.

Ai fini del Financial Fair Play bisogna considerare anche il

saldo tra debiti e crediti per la compravendita di calciatori. Tale saldo è negativo

per 59,3 milioni di Euro circa; mentre, nel 2016/17 era negativo per € 41

milioni. I debiti per l’acquisto di calciatori ammontano a circa € 192,4

milioni (€ 72,48 milioni nel 2016/17). I crediti per le cessioni dei calciatori

ammontano a € 133,08 milioni (€ 31,45 milioni nel 2016/17).

Quindi, considerando i debiti verso i soci e il saldo tra

crediti e debiti per la compravendita di calciatori, l’indebitamento

finanziario resta inferiore al fatturato netto, anche non considerando gli

“altri ricavi”.

Ai fini del Financial Fair Play la nozione di Net debt, già

nota in base alla vecchia regolamentazione, come differenza tra debiti

finanziari e disponibilità liquide integrata del saldo tra debiti e crediti

verso società di calcio, è stata ulteriormente integrata con la considerazione

nel conteggio anche dei debiti fiscali e previdenziali non correnti (“Accounts

payable to social/tax authorities”); invece, non sono considerati gli altri

debiti fiscali (“Other tax liabilities”), che includono le passività per

imposte differite (“deferred tax liabilities”).

In altre parole, i debiti fiscali e previdenziali non

correnti da considerare riguardano le rateizzazioni pluriennali col fisco.

Il risultato della somma algebrica, non deve essere

superiore al fatturato netto

Il PSG non sembra evidenziare debiti tributari e

previdenziali non correnti; pertanto, nel 2017/18, il club parigino non ha

problemi per quanto riguarda il “net debt” ai fini del Fair Play Finanziario.

Il nuovo regolamento del Fair Play Finanziario ha introdotto

la nozione di “Relevant Debt”. La

nozione di debito rilevante (“Relevant

Debt”) corrisponde alla nozione di “Net Debt” meno l'importo del debito

direttamente attribuibile alla costruzione e/o alla modifica sostanziale dello

stadio e/o alle strutture di formazione dall'inizio del debito fino a 25 anni

dopo la data in cui l'attività è dichiarata pronta per l'uso. Il “Relevant Debt” non deve essere

superiore congiuntamente a due limiti: € 30 milioni e a 7 volte la media della

differenza tra valore e costi della produzione.

Nel

caso in questione, al 30.06.2018, non sembra che emergano debiti finanziari per

lo stadio e/o infrastrutture sportive.

Il Valore della Rosa.

Le immobilizzazioni immateriali relative ai diritti pluriennali alle prestazioni dei

calciatori sono pari a € 410.715.000

(€ 186,2 milioni nel 2016/17). La

variazione in aumento è stata di € 224.539.000, pari al 120,6%, più del doppio.

E’ molto probabile che l’incremento in questione sia attribuibile all’acquisto

dal FC Barcelona di Neymar Jr.. Infatti, il 2 agosto 2017, il Barcellona informava che il giocatore

Neymar Jr, accompagnato dal padre e dall'agente, ha informato l'FC Barcelona

della sua decisione di lasciare il Club; inoltre l'FC Barcelona ha comunicato

che clausola relativa alla risoluzione contrattuale di Neymar era di 222

milioni di Euro da versare interamente.

Nel bilancio 2017/18 del FC Barcelona non figuravano crediti

vs. il PSG.

L’importo della variazione fa propendere per l’ipotesi

dell’acquisto Kylian Mbappé (AS Monaco) con la formula del prestito con diritto

di riscatto.

Nell'edizione 2018 del Regolamento Uefa del Financial Fair

Play è stato modificato il comma 3 dell’articolo 62 “Break-even information” con

l’integrazione dell’indicatore che riguarda il saldo di calciomercato:

vi) Indicator 6: Player transfer balance.

Nella sostanza

il deficit di calciomercato non

deve superare 100 milioni di Euro

La campagna trasferimenti 2017/18

ha registrato tra i principali acquisti a titolo oneroso: Neymar Jr. (FC

Barcelona); Yuri Berchiche (Real

Sociedad). Dani Alves è stato acquisito gratuitamente da Juventus FC, come

Lassana Diarra; mentre Kylian Mbappé (AS Monaco) dovrebbe essere stato

acquisito in prestito.

Tra i calciatori ceduti figurano: Lucas Moura (Tottenham Hotspur); Blaise Matuidi (Juventus

FC); Serge Aurier (Tottenham Hotspur); Jean-Kévin Augustin (RasenBallsport Lipsia) e Youssouf Sabaly (FC

Girondins Bordeaux). Per Salvatore Sirigu (Torino FC) dovrebbe essersi

verificata la cessione gratuita.

Il 18 agosto 2017, Juventus Football Club S.p.A. comunicava

di aver perfezionato l’accordo con la società SASP Paris Saint-Germain Football

per l’acquisizione a titolo definitivo del diritto alle prestazioni sportive

del calciatore Blaise Matuidi a fronte di un corrispettivo di € 20 milioni

pagabili in tre esercizi. Il valore di acquisto si sarebbe potuto incrementare

di ulteriori massimi € 10,5 milioni in funzione del numero di partite ufficiali

che il calciatore disputerà nel corso della durata contrattuale.

L’incidenza sul totale dell’attivo, che è pari a € 1,02 miliardi

(€ 620,1 milioni nel 2016/17), è del 40,4% (30% nel 2016/17).

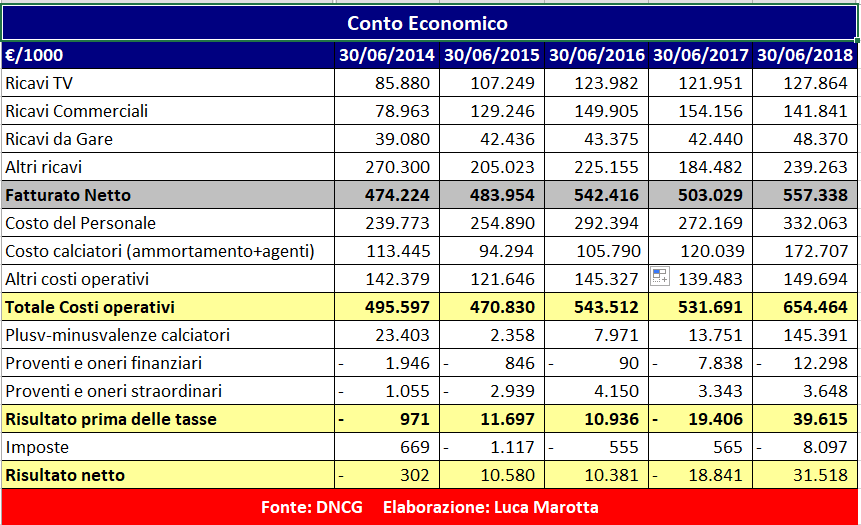

Il Conto Economico.

Nel 2017/18, il fatturato

netto è aumentato del 10,8%, mentre i costi operativi sono aumentati del 23,1%,

in misura più che proporzionale all’aumento del fatturato. Nel 2016/17

il fatturato netto era diminuito del 7,3%, in misura più che proporzionale alla

riduzione dei costi operativi (2,2%).

Il risultato 2017/18 riferibile alle attività calcistiche

ammonta ad euro 43.373.000.

Il fatturato netto imputabile alla sola società “Paris

Saint-Germain Football SASP” è di Euro 497.461.183 (€ 458.653.901 nel 2016/17)

ed un risultato netto di Euro 39.577.000 (-€ 6.846.000 nel 2016/17).

Il Fatturato.

Il fatturato, con esclusione delle plusvalenze, ammonta a 557,3

milioni di Euro (€ 503 milioni nel 2016/17). Invece, secondo la classifica della

Deloitte “Football Money League” il fatturato è stato pari a Euro 541,7 milioni

(€ 486,2 milioni nel 2016/17), molto probabilmente, la differenza può essere

dovuta ai dati aggregati considerati dalla DNCG. In

ogni caso il fatturato supera la soglia dei 500 milioni di Euro e si colloca al

sesto posto dietro club come Manchester United, Real Madrid, Barcellona, Bayern

Munchen e Manchester City.

Al 30/06/2016 il fatturato era pari a 542,4 milioni di Euro.

Al 30/06/2015 il fatturato era pari a 483,9 milioni di Euro. Al 30/06/2014, il

fatturato era pari a € 474,2 milioni. Al 30/06/2013, il fatturato segnava la

cifra di € 399,5 milioni; nel 2011/12 era pari a € 222.387.000, mentre al

30/06/2011 era pari a € 100,9 milioni.

I ricavi da cessione diritti audiovisivi

risultano pari a € 127,86 milioni (€ 121,95 milioni nel 2016/17), con

un’incidenza del 22,9% (24,2% nel 2016/17) sul fatturato netto. L’incremento è

stato di 5,9 milioni di Euro.

Il PSG detiene il 16,1% dei ricavi da cessione diritti

audiovisivi di tutta la “Ligue 1” ,

che ammontano a 791,3 milioni di Euro.

I

ricavi televisivi per competizioni europee rappresentano il 50% dei ricavi

media totali. Precisamente, dal rapporto della DNCG, risultano, i seguenti

dati: € 64 milioni per le competizioni europee (€ 57,6 milioni nel 2016/17; € 70,3

milioni nel 2015/16); € 56,7 milioni per la

“Ligue 1” (€

57,6 milioni nel 2016/17; € 47,1 milioni nel 2015/16) e 7,2 milioni di Euro per

altri diritti audiovisivi (€ 6,8 milioni nel 2016/17; € 6,6 milioni nel 2015/16).

Invero,

dai dati di ripartizione dei proventi della UEFA Champions League ha

determinato, pubblicati dall’UEFA, risultano ricavi per Euro 62.058.000 (€55.313.000

nel 2016/17; € 70.803.000 nel 2015/16).

Nella

Champions League del 2017/18, il Paris Saint Germain ha conseguito un risultato

analogo alla precedente stagione, essendo eliminato agli ottavi (nel 2016/17 ha

raggiunto gli ottavi; nel 2015/16 eliminazione ai quarti).

Secondo

la classifica della Deloitte “Football Money League”, i ricavi “Broadcasting”

sono pari a € 127,8 milioni (€ 121,9 milioni nel 2016/17).

I ricavi da gare aumentano del 14% da € 42,44

milioni a € 48,37 milioni, con un’incidenza dell’8,7%.

Il PSG detiene il 25,3% dei ricavi da gare di tutta la

“Ligue 1” ,

che ammontano a 190,6 milioni di Euro.

I ricavi

lordi da biglietteria per competizioni europee rappresentano il 17,6% dei ricavi

lordi da biglietteria totali. Precisamente, dal rapporto della DNCG,

risultano, i seguenti dati lordi: € 8,5 milioni per le competizioni

europee (€ 7,1 milioni nel 2016/17; € 10,1 milioni nel 2015/16); € 39,9 milioni

per le altre (€ 35.3 milioni nel 2016/17; € 33,2 milioni nel 2015/16).

Secondo la classifica della Deloitte “Football Money

League”, forse a causa della diversa riclassificazione utilizzata, rispetto

alla DNCG, i ricavi da gare sono pari a Euro 100,6 milioni (€ 90,2 milioni nel 2016/17)

, secondo Deloitte l’incidenza dei ricavi da gare è del 18%.

Secondo il sito transfermarkt (link: https://www.transfermarkt.it/ligue-1/besucherzahlen/wettbewerb/FR1/plus/1?saison_id=2017)

la media spettatori del PSG in “Ligue 1” è stata di 46.930 (45.159 nel 2016/17; 46.208

nel 2015/16).

Secondo la classifica della Deloitte “Football Money

League”, la media spettatori del PSG in “Ligue 1” è stata di 46.929.

Il PSG detiene il 53,6% dei ricavi da sponsor e pubblicità, merchandising

e altri ricavi di tutta la “Ligue 1” , che ammontano a 710,3 milioni di Euro.

I ricavi da sponsor e pubblicità sono pari a

Euro 141,84 milioni. Nel 2016/17 era evidenziato un importo di € 154,16

milioni; nel 2015/16 di € 149,9 milioni e nel 2013/14 di € 129,25 milioni. L’incidenza sul fatturato netto, della voce “Sponsors

– Publicité” è solo del 25,4% (30,6% nel 2016/17).

Secondo la classifica della Deloitte “Football Money

League”, a causa della diversa riclassificazione utilizzata, i ricavi

commerciali sono pari a Euro 313,3 milioni (Euro 274,1 milioni nel 2016/17),

secondo Deloitte l’incidenza dei ricavi commerciali è del 58%.

Gli acquisti di calciatori di alto profilo, come Neymar Jr e

Kylian Mbappé, hanno permesso di incrementare le vendite di merchandising ed in

particolare le magliette.

Gli altri ricavi (“Autres produits”) ammontano

alla cifra di Euro 239,26 milioni,

con un’incidenza del 42,5%; mentre nel 2016/17, erano esposti per la cifra di €

184,48 milioni, con un’incidenza del 36,7%; nel 2015/16, erano esposti per la

cifra di € 225,15 milioni, con un’incidenza del 41,5%.

L’incremento sull’esercizio precedente è stato di € 54,8

milioni, pari al 29,7%.

Da ricordare che nel 2011/12 in tale voce era stato allocato

l’effetto retroattivo del contratto con l'Autorità del Turismo del Qatar, su

cui si è tanto discusso, ai fini della sua rilevanza in termini di Fair Play

Finanziario.

Non a caso si è addivenuti alla norma del Regolamento del

Fair Play Finanziario che fissa il concetto di “Significant influence”, e di

conseguenza la vestizione di parte correlata, ponendo il limite quantitativo in

termini percentuali del 30% ai ricavi provenienti da una parte o da più parti

aggregate.

Il Grafico seguente mostra l’evoluzione, nel corso degli

anni, della distribuzione del fatturato del PSG, appare evidente l’importanza

degli altri

ricavi (“Autres produits”), che ha toccato il picco negli esercizi

dal 2011/12 al 2013/14, ma che comunque è rimasta prevalente negli esercizi

successivi.

I Costi.

I costi operativi per il 2017/18 sono aumentati solo del 23,1%,

soprattutto a causa dell’aumento degli ammortamenti, che sono aumentati del

24,5%, e del costo del personale, che è aumentato del 22%.

Il totale dei costi operativi aumenta del 23,1% (-2,2% nel 2016/17)

da € 531,69 milioni a € 654,46 milioni.

Il costo del personale aumenta di € 59,89 milioni (+22%) da € 272,17 milioni a € 332,06

milioni, con un’incidenza sul fatturato netto, senza

plusvalenze, del 59,6%, entro il limite massimo auspicato dal Fair Play Finanziario.

Sull’aumento del costo del personale hanno pesato gli ingaggi di alto profilo

di Kylian Mbappé e Neymar Jr.

Fino al 2016/17 erano evidenziati come costi per la gestione

dei calciatori “Les Coûts des mutations”, che comprendevano sia gli ammortamenti

dei diritti pluriennali alle prestazioni dei calciatori che le provvigioni

spettanti agli agenti sui trasferimenti e che ammontavano a € 120,04 milioni.

Nello schema 2017/18, sono evidenziati separatamente il

costo per gli ammortamenti calciatori che ammonta a € 149,48 milioni e il costo

per gli agenti (“Honoraires d’agents / Intermédiaires”) che ammonta a € 23,23

milioni.

Gli altri costi ammontano a € 149,69 milioni (€ 139,48

milioni nel 2016/17) e registrano un incremento di € 10,21 milioni, pari al 7,3%.

Il Player Trading.

Il saldo economico dovuto

alle operazioni dei trasferimenti calciatori è positivo per € 145,39 milioni (€

13,75 milioni nel 2016/17). Tale voce non riesce a coprire il costo annuale

relativo ai diritti pluriennali alle prestazioni dei calciatori, comprensivo

del costo degli agenti, pari a € 172,7 milioni (€ 120 milioni nel 2016/17). In

particolare, gli ammortamenti risultano pari a € 149,8 milioni e il costo degli

agenti ammonta a € 23,23 milioni.

Le cessioni con corrispettivo più importanti

nel 2017/18 sono state: Lucas Moura

(Tottenham Hotspur); Blaise Matuidi (Juventus FC); Serge Aurier (Tottenham

Hotspur); Jean-Kévin Augustin (RasenBallsport Lipsia) e Youssouf Sabaly (FC

Girondins Bordeaux).

La gestione finanziaria è risultata negativa per € 12,3 milioni,

mentre nel 2016/17 è stata negativa per € 7,84 milioni.

La gestione straordinaria ha registrato un saldo positivo

per € 3,6 milioni; mentre, nel 2016/17 era esposto un saldo positivo per € 3,34

milioni.

Il punto di pareggio.

Il risultato prima delle imposte è positivo per € 62,8 milioni;

mentre, nel 2016/17, era negativo per € 19,41 milioni e nel 2015/16, era

positivo per € 10.936.000.

Il risultato aggregato del triennio 2015/16-2017/18,

risulterebbe essere positivo, considerando anche il fatto che si dovrebbero

anche escludere i costi non rilevanti.

Conclusioni.

L’acquisto di Kylian Mbappé e Neymar Jr, è stato una

significativa dichiarazione di intenti di voler vincere le competizioni più

importanti, segnatamente la UEFA Champions League, non badando a spese e

sforando i parametri di mercato, conosciuti fino ad allora. Invero il risultato

sportivo a livello di UEFA Champions League 2017/18 non è stato brillante.

Sul Risultato economico dell’esercizio 2017/18, ha influito il

player Trading, l’incremento dei costi del personale e degli ammortamenti,

dovuto agli investimenti effettuati. In ogni caso l’incremento degli altri

ricavi (“autres produits”) ha attenuato l’incremento del costo del personale.

Per quanto riguarda il prossimo futuro, sarà interessante

osservare come l’UEFA intenderà preservare le regole del Financial Fair Play,

facendole rispettare a club come il PSG, che hanno importanti e facoltose proprietà.

1 commento:

Ormai è dei nostri :)

Neymar alla Juventus - le quote dei bookmakers

Posta un commento