Luca Marotta

Il bilancio dell’esercizio 2021 della società FC Torino Spa,

si è chiuso con una perdita di Euro 37.795.590,

che costituisce la quarta perdita

consecutiva, dopo che l’esercizio 2020 si era chiuso con una perdita di

19.069.954; perdita di 13.971.466

nel 2019 e perdita di € 12.361807 nel 2018.

Dal 2013 al 2017, grazie alle plusvalenze la società FC

Torino Spa aveva evidenziato risultati positivi: nel 2017, l’utile, al netto

delle imposte era pari ad Euro 37.242.636, che seguiva il risultato positivo

del 2016, pari ad Euro 1.391.789; quello del 2015 pari a 9,5 milioni di Euro, quello

del 2014, che era pari a 10,6 milioni di Euro e quello del 2013, che ammontava

a € 1.070.775.

Il risultato negativo del 2021, è dovuto essenzialmente all’aumento

dei costi della produzione avvenuta in misura più che proporzionale (25,6%)

rispetto all’aumento del valore della produzione (3,9%).

Come nell’esercizio

La conseguenza della disputa delle partite a porte chiuse o

con capienza ridotta è stata il crollo dei ricavi da stadio rispetto al periodo

ante-pandemia in particolare i ricavi derivanti dalla vendita di biglietti,

abbonamenti e servizi di ospitalità.

I ricavi commerciali riguardanti sponsorizzazioni e i ricavi

pubblicitari hanno subito una flessione dovuta ad una generale debolezza del

mercato pubblicitario.

La pandemia Covid

Per quanto riguarda il conto economico dell'esercizio 2021 differisce

da quello dell’esercizio 2020, poiché, la stagione sportiva 2019/2020 è stata

estesa dal 30 giugno 2020 al 31 agosto 2020 e, pertanto, si è verificato lo

slittamento dell'inizio della stagione sportiva 2020/2021 dal 1 luglio 2020 al

l settembre 2020.

La durata della stagione sportiva 2020/2021 è stata di soli

10 mesi (dal 1 settembre[LM1]

2020 al 30 giugno 2021), di cui solo 4 mesi di competenza dell'esercizio 2020 e

6 mesi di competenza dell'esercizio 2021, circostanza che ha determinato il

differimento di una quota dei ricavi e dei costi della stagione sportiva

2020/2021 dall'esercizio 2020 all'esercizio 2021.Tutti i ricavi ed i costi sono

stati rilevati a conto economico in proporzione al tempo lungo il periodo di

durata del relativo contratto tra cui, i ricavi derivanti dei diritti TV, i

ricavi da sponsorizzazione ed i costi del personale.

La pandemia

Covid 19 ha comportato “una generale flessione del valore di

mercato dei diritti alle prestazioni sportive dei calciatori con la conseguente

difficoltà a realizzare proventi dalla loro cessione”.

Dal lato dei costi della produzione si è verificata l’aumento del 34,9% del costo del

personale e l’aumento degli ammortamenti dei diritti pluriennali alle

prestazioni sportive dei calciatori (+2,9%), a causa degli investimenti

effettuati nella rosa calciatori negli ultimi esercizi.

Indibbiamente

l’accensione dei finanziamenti di Euro

ha consentito di fronteggiare alla flessione dei ricavi a causa del Covid-19,

risatbilendo un sostanziale equilibrio tra attività correnti e passività

correnti.

Dal 2012 e fino al 2019, la proprietà del Torino aveva

instaurato una gestione che cercava di autofinanziarsi, grazie alla vendita dei

calciatori. Tuttavia, dal 2018, le plusvalenze sono risultate insufficienti, per

raggiungere una situazione di equilibrio economico, per quanto riguarda la

gestione corrente, anche a causa dell’aumento dei costi soprattutto quello del

personale.

Anche nel 2021, il grafico sull’evoluzione del fatturato

netto e del Costo del personale, mostra in tutta evidenza l’impatto negativo degli

effetti della pandemia Covid-19.

Invero, dal 2012 al 2020 il costo del personale si collocava

al di sotto del fatturato netto, tuttavia a negli ultimi esercizi sono

aumentati gli ammortamenti dei calciatori, a causa degli investimenti

effettuati, determinando un costo del personale “allargato”, dato dalla somma

del costo del personale e degli ammortamenti calciatori, superiore al fatturato

netto.

In ogni caso negli esercizi precedenti si deve comunque considerare ed evidenziare il grosso peso che hanno avuto le plusvalenze nel determinare i risultati positivi; come anche l’aumento dei diritti TV nazionali.

Oltre ai mancati ricavi determinati dalla pandemia Covid-19,

nelle ultime stagioni dal punto di vista sportivo è mancata la partecipazione

alle competizioni europee, che avrebbe potuto fornire degli importanti ricavi

aggiuntivi.

Dal punto di vista

sportivo l’anno solare 2021 racchiude il secondo semestre della

stagione sportiva 2019/2020 e il primo semestre

della stagione sportiva 2020/21.

La stagione sportiva 2019/20 si è conclusa con il Torino con

il sedicesimo posto della classifica della Serie A. Il Torino è stato

eliminato agli quarti di Coppa Italia dal Milan.

Nella stagione sportiva 2020/21 il Torino si è classificato diciassettesimo

nella classifica della Serie A. Il Torino è stato eliminato agli ottavi

di Coppa Italia dal Milan.

Negli ultimi

esercizi, sul fronte della guida tecnica, sembra che ci sia un po’ di

turbolenza. Infatti, nel gennaio

2018 Walter Mazzarri è subentrato a Mihajlovic esonerato e, a sua volta, nel

febbraio 2020 Walter Mazzarri è stato esonerato, e gli è subentrato Longo. La

stagione 2020/21 è iniziata col tecnico Marco Giampaolo che è stato esonerato

il 18 gennaio 2021, Davide Nicola è subentrato non

venendo però confermato a fine stagione. La stagione 2021/22 è iniziata

col tecnico Juric.

Il Gruppo.

“TORINO FOOTBALL CLUB S.P.A.” non detiene partecipazioni in

società controllate e, per questo motivo, non redige il bilancio consolidato ed

è controllata direttamente dalla società “U. T. Communications S.p.A.” con sede

legale in Milano, Via Montenapoleone, 8, che redige il bilancio consolidato del

Gruppo U.T. Communications.

Dal bilancio emergono rapporti con parti correlate, che

sono: Cairo RCS Media S.p.A.; “Cairo Communication S.p.A.”, LA7 e U.T.

Communications.

Dal primo gennaio 2021 la società “Cairo Pubblicità S.p.A.” ha conferito il ramo di

azienda relativo all'attività di raccolta pubblicitaria in una nuova società

denominata “CairoRcs Media S.p.A.”, società indirettamente controllata dalla

controllante U.T. Communications S.p.A.

La continuità

aziendale.

La relazione della società di revisione “Ria Grant Thornton

S.p.A.” contiene un richiamo informativa riguardo alla rivalutazione dei beni

effettuata nel bilancio d’esercizio 2020 perché che la società ha revocato la

rivalutazione ai soli effetti fiscali; comunque il giudizio non è espresso con

rilievi in relazione a tale aspetto.

Nella relazione della società di revisione è scritto: “siamo

giunti ad una conclusione sull'appropriatezza dell'utilizzo da parte degli

amministratori del presupposto della continuità aziendale”.

In base a quanto evidenziato dagli amministratori, il Torino

mostra una gestione corrente, al netto della gestione calciatori con un

risultato prima delle imposte negativo per € 21.946.000 (negativo per € 12.606.000

nel 2020) e una gestione calciatori con un risultato prima delle imposte negativo

per € 27.104.000 (- € 11.964.000 nel 2020). Tale ultima gestione ha beneficiato

di plusvalenze per 8,84 milioni di Euro (€ 19,47 milioni nel 2020).

Nel 2021 figura uno squilibrio economico nella gestione

corrente; e per la gestione calciatori, l’EBITDA positivo della gestione

calciatori, è stato travolto dagli ammortamenti determinati dagli investimenti

effettuati nell’acquisto di calciatori negli esercizi precedenti.

Per una gestione che si è autofinanziata bisogna risalire al

2017.

La Struttura dello

Stato Patrimoniale.

Il totale dell’attivo è diminuito di Euro 61.549.840, da €

I diritti pluriennali alle prestazioni dei calciatori,

rappresentano il 46,65% (53,8% nel 2020) delle immobilizzazioni e ammontano a €

51.146.806 (€ 72.282.052, nel 2020).

Le disponibilità liquide, pari a € 3.861.302, incidono

sull’attivo per il 13,3%.

L’INDICE DI INDEBITAMENTO

Il rapporto tra patrimonio netto e il totale delle passività

determina l’indice di indebitamento. Tale valore deve muoversi all’intorno di

1. Nel caso in questione, l’indice di indebitamento è pari a 0,16 (0,53 nel 2020).

L’incidenza dei mezzi propri nel finanziamento delle

attività, rappresentata dall’equity ratio è pari al 13,7%.

L’INDICE

DI SOLVIBILITA’ TOTALE

Il

rapporto tra attività totali e debiti totali determina l’indice di solvibilità

totale. Una società è solvibile quando il totale

dell’attivo è superiore al totale dei suoi debiti. Quanto maggiore risulta tale

indice, tanto più la società è solvibile. Nel caso in questione,

l’indice di solvibilità totale è pari a 1,16

(1,53 nel 2020), ciò vuol dire

che, grazie alla rivalutazione effettuata, il club possiede dei beni il cui

valore è sufficiente a pagare i debiti.

Il

patrimonio netto è positivo per € 20.351.787 (€ 72.986.507 nel 2020). La variazione

in diminuzione è dovuta principalmente alla perdita di esercizio pari a € 37.189.229

e all’effetto revoca della rivalutazione per € 14.839.130.

I mezzi propri finanziano il 13,7% (34,8% nel 2020) degli impieghi

e questo significa che l’attivo è finanziato col capitale di terzi per il 86,3%.

![]() La Società ha optato per

revocare gli effetti fiscali della rivalutazione dell'insieme dei marchi

registrati dal Torino FC effettuata nel 2020 ai sensi dall'art. 110 del D. Lgs.

n. 104 del 2020. Tale opzione ha determinato un decremento di Euro 14,8 milioni

della riserva di rivalutazione iscritta nel patrimonio netto.

La Società ha optato per

revocare gli effetti fiscali della rivalutazione dell'insieme dei marchi

registrati dal Torino FC effettuata nel 2020 ai sensi dall'art. 110 del D. Lgs.

n. 104 del 2020. Tale opzione ha determinato un decremento di Euro 14,8 milioni

della riserva di rivalutazione iscritta nel patrimonio netto.

Indice di Copertura del

Patrimonio Calciatori.

Tale indice fornisce informazioni circa la capacità di copertura

degli investimenti in Diritti Pluriennali con i Mezzi Propri. Nonostante la

rivalutazione dei beni effettuata nel 2020, che ha permesso di iscrivere una

riserva nel patrimonio netto ridottasi nel

Di conseguenza il valore dei Diritti Pluriennali è

finanziato prevalentemente ricorrendo al patrimonio di terzi.

Il capitale circolante netto negativo per 56,27 milioni di

Euro, comprende ratei e risconti passivi per € 6.475.106.

Secondo il calcolo degli Amministratori il capitale circolante

netto risulta negativo per € 45.883.000.

L’indebitamento

finanziario.

Praticamente dal 2014 al 2019, l’indebitamento finanziario era

stato azzerato, evidenziando una posizione finanziaria netta positiva.

Come

nel 2020, i debiti verso banche ammontano a € 30.000.000. Riguardano un contratto

di finanziamento di 15 milioni, sottoscritto il 12 marzo 2021, con MPS Capital

Service con scadenza al 12 marzo 2025; e un contratto di finanziamento di 15

milioni, sottoscritto il 23 dicembre 2020 con Ubi Banca, Banco BPM, Istituto

per il Credito Sportivo e MPS Capital Service con scadenza al 30 settembre

2025;

Tale finanziamento è garantito nella misura del 90% da

parte di Sace in conformità a quanto previsto dal come previsto nel Decreto

Legge Liquidità n. 23 dell’8 aprile 2021 convertito, con modificazioni, dalla

Legge 5 giugno 2021 n.40 per aver introdotto misure urgenti per favorire

l’accesso al credito alle imprese.

Inoltre, i contratti di finanziamento sono garantiti da

fideiussioni a prima richiesta rilasciate dalla controllante U.T.

Communications.

Entrambi i contratti di finanziamento prevedono un unico covenant

finanziario rappresentato dal c.d. Indicatore di Liquidità.

I valori dell'Indicatore di Liquidità, utilizzato come “covenant”.

risultanti dalle ultime quattro rilevazioni trimestrali sono i seguenti:

31 marzo 2021: 0,870 > 0,7;

30 giugno 2021 0,709 >0,7;

30 settembre 2021 0,702 > 0,7;

31 dicembre 2021 0,429 < 0,7.

Il 30 marzo 2022, è stato sottoscritto con Banco BPM e con

l'istituto per il Credito Sportivo un nuovo contratto di finanziamento a lungo

termine per Euro 20 milioni complessivi.

I finanziamenti ricevuti prevedono come convenant

l’indicatore di liquidità (Attività Correnti/Passività correnti) che ha come

limite 0,7. Il 31/12/2021 risulta un Indicatore di liquidità (Liquidità differite

+ immediate) / Passività correnti pari a 0,429.

Non esistono debiti verso altri finanziatori. Le

disponibilità liquide risultano pari a € 3.861.302 (€ 27,8 milioni nel 2020), pertanto

si ha una posizione finanziaria netta negativa per € 26,14 milioni. Nel 2020

posizione finanziaria netta era negativa per € 2,18 milioni; nel 2019 era

positiva per € 2,1 milioni di Euro; nel 2018 era positiva per € 5,9 milioni di

Euro; nel 2017 era positiva per 18,9 milioni di Euro nel 2016 era positiva per

6,53 milioni di Euro; nel 2015 era positiva per 7,7 milioni di Euro e nel 2014 per

11,2 milioni di Euro.

Oltre al fatto che la posizione finanziaria netta è negativa,

bisogna evidenziare che anche il Margine Operativo Lordo (EBITDA), è negativo

per € 14,3 milioni (+€ 7,13 nel 2020), anche perché la gestione calciatori è

risultata negativa per € 19,54 milioni, con un margine operativo lordo negativo

per € 30.003.000. L’EBITDA 2021, essendo negativo, non è risultato sufficiente

per far fronte agli ammortamenti, alla gestione finanziaria e alle imposte.

I

crediti verso società calcistiche diminuiscono di € 14.68 milioni e ammontano a € 9.712.000 (€ 24.393.000 nel 2020), di cui crediti per

trasferimenti internazionali di calciatori per Euro 2.857.000 e crediti per trasferimenti nazionali per Euro 6.907.000.

In bilancio il valore dei crediti pluriennali è attualizzato e sono iscritti ad

un valore inferiore di Euro 52 mila rispetto al valore nominale.

I

debiti verso squadre di calcio diminuiscono di € 7.992.000 e sono pari a € 33,47 milioni (€ 41,46 milioni nel 2020),

di cui Euro 19.023.000 riguardano i Debiti per trasferimenti nazionali.

I

debiti che riguardano le rateizzazioni pluriennali col fisco, nel caso del

Torino sono dovuti all’ effetto dei piani di

rateizzazione previsti dalla normativa per fronteggiare gli effetti negativi

del Covid-19 (D. Lgs. N. 104 del 14 agosto 2021 e dal D. Lgs N. 178 del

30 dicembre 2021) che ha comportato rateizzazioni complessive per Euro 1.856.985,

che potrebbero non essere considerati ai fini della nozione di Net Debt del

Regolamento del Financial Fair Play Edition 2018.

Il saldo, tra crediti e debiti relativi al calciomercato risulta

negativo per € 23,76 milioni (-€ 17,1 milioni nel 2020), come detto i debiti

tributari non correnti ammontano a Euro 1.856.985 (€ 9.163.380 nel 2020), la

posizione finanziaria netta ai fini del Financial Fair Play, è negativa per € 51,92

milioni (-€ 28,58 milioni nel 2020), comunque, al di sotto dell’importo del

fatturato netto.

Il Regolamento del Financial Fair Play Edition

Il Rendiconto

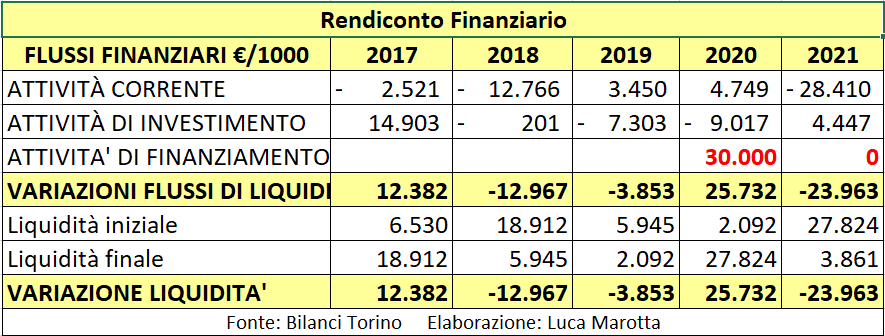

Finanziario

La variazione delle disponibilità liquide è risultata negativa

per € 23,96 milioni.

I flussi di cassa derivanti dalla Gestione Operativa

corrente sono stati negativi per Euro 28,41

milioni (€4,74 milioni nel 2020); il flusso di cassa dell’ATTIVITÀ DI

INVESTIMENTO è risultato positivo per Euro 4.447.000; mentre, il flusso di

cassa dell’attività di finanziamento non ha generato flussi di cassa.

Da evidenziare che il flusso finanziario prima delle variazioni

del capitale circolante netto è negativo per € 20.586.000 nel 2020 era negativo

per € 11.485.000. Questo sta a significare che l’attività calcistica ha

bruciato cassa non potendo godere dei ricavi da stadio.

Altri Debiti.

I debiti tributari aumentano da €

Tali debiti finanziano il 10,6% dell’attivo. Tali debiti

riguardano: Debiti verso Erario per ritenute dipendenti per € 14,89 milioni; Debiti

verso Erario per IVA per € 783 mila e Altri debiti tributari per € 28 mila.

I debiti verso il personale sono pari a € 10.516.000 (€

12.243.000 nel 2020) e incidono solo per il 13,68% sul costo del personale. I

debiti verso il personale per Euro 10,13 milioni, riguardano le mensilità di

novembre e dicembre 2021 dei calciatori e tecnici della prima squadra; i premi

contrattuali maturati al 31 dicembre 2021, liquidabili unitamente alla

mensilità di giugno 2022 e i debiti riguardanti gli accordi di incentivazione

all'esodo. Tali debiti finanziano il 7,1% dell’attivo.

I fondi rischi e oneri futuri ammontano a € 17.305.864

(€ 5.088.855 nel 2020). La maggior parte dell’importo riguarda il fondo imposte

differite pari a € 15.703.255 (€ 3.324.616 nel 2020), riconducibile alle

differenze temporali di imposizione fiscale relative alle plusvalenze ai fini

IRES.

La voce “altri fondi per rischi e oneri”, pari ad € 1,6

milioni diminuisce di € 161 mila e riguarda: il fondo rischi per l’eventuale

insolvenza dei clienti della concessionaria CairoRcs Media e; i fondi a

copertura di altri rischi contrattuali relativi alla gestione calciatori.

Il Valore della Rosa.

Il valore dei diritti pluriennali alle prestazioni dei

calciatori è diminuito di 21,1 milioni di Euro, da €

Gli

incrementi riguardano: Antonio Sanabria (Real Betis) per € 6.523.000; David

Zima (Slavia Praha) per € 5.374.000; Karol Linetty (Sampdoria) per € 1.150.000; Magnus Varming (Lingby) per € 944 mila e Samuele Verdi

per € 3 milioni.

Le

cessioni hanno riguardato principalmente: Soualiho Meité con € 4.610.000 e

Lyanco per € 2.984.000.

Al

31/12/2021 il calciatore col valore contabile residuo più elevato è Simone

Verdi con € 10.158.000; seguito da Karol Linetty con € 5.734.000.

Dal 2009 al 2021 sono

stati investiti complessivamente € 288,56 milioni con una media annuale di € 24.05

milioni.

La Gestione

Economica.

La Gestione Economica mostra un incremento del valore della

produzione di 3,16 milioni, pari al 3,9%. Tale variazione è dovuta

essenzialmente all’aumento dei proventi televisivi di Euro 10,15 milioni.

Il valore della produzione, è aumentato da € 80,56 milioni a

€ 83,72 milioni.

I costi della produzione aumentano in misura più che

proporzionale, del 25,6%, da € 105,14 milioni a € 132,07 milioni.

Se si considerasse il fatturato netto, senza la gestione

economica dei calciatori, si otterrebbe un incremento del fatturato netto del 22,8%.

I ricavi da gare pari a € 1.400.812, hanno sofferto, sia nel

2021 sia nel

I ricavi

commerciali, considerando le royalties, sono aumentati da € 8,48 milioni a

€ 11,16 milioni.

I ricavi da sponsor aumentano del 33,2%, da €

I ricavi da diritti Tv nazionali sono aumentati di € 10.25

milioni (+23,3%), da €

La gestione corrente del Torino è “teledipendente”. Nel 2020

e nel

Il grafico seguente, riguardante l’evoluzione nel tempo

della distribuzione del fatturato netto, evidenzia dal 2012 la dipendenza

del fatturato netto del Torino dai diritti televisivi.

Il Player Trading.

Le plusvalenze da cessione diritti pluriennali calciatori

ammontano a € 8.838.201 (€ 19,5 milioni nel 2020; € 11,86 milioni nel 2019; €

15,33 milioni nel 2018; € 71,2 milioni nel 2017; € 9,98 milioni nel 2016; €17,8

milioni nel 2015 ed € 31,9 milioni nel 2014) e si riferiscono principalmente alle

plusvalenze realizzate con le cessioni di Evangelista Lyanco (Euro 3,6

milioni), Lukas Boyé (Euro 2,3 milioni), Souliho Meité (Euro 0,8 milioni) e

Michael Onisa (Euro 0,4 milioni) e ai premi di rendimento maturati

nell'esercizio per complessivi Euro 1,7 milioni relativi alle cessioni a titolo

definitivo dei calciatori Alfred Uomis, Marco Benassi, Bruno Peres e Alexandro

Berenguer.

I proventi da cessione temporanea calciatori

ammontano a € 1.852.000 (€ 1.352.000 nel 2020) e riguardano principalmente Ola

Aina e Souliho Meité nel corso della stagione sportiva 2020/2021.

Le minusvalenze da cessione diritti pluriennali calciatori,

allocate tra gli oneri diversi di gestione, ammontano a circa € 999.484 (€ 450

mila nel 2020).

I costi

relativi alle acquisizioni di calciatori in prestito ammontano a € 3,36 milioni

(€ 1,16 milioni nel 2020). Tali costi si riferiscono per la stagione 2021/2022,

ai trasferimenti temporanei del calciatore Rolando Mandrtagora e Josep Brekalo

e per la stagione 2020/2021 ai calciatori Federico Bonazzoli e Amer Gojak.

Gli ammortamenti della rosa calciatori risultano

aumentare del 2,9%, da €

I Costi.

I costi del personale aumentano da € 56,98 milioni a € 76,88

milioni.

I costi del personale incidono sul valore della produzione

per il 91,84%, mentre, incidono sul fatturato netto per il 105,6%,

sovrastandolo. Tali costi rappresentano il 58,2% dei costi della produzione.

Il personale in forza al 31 dicembre 2021 era di 180 unità (166

nel 2020), di cui 29 calciatori di prima squadra (27 nel 2020).

I salari stipendi e premi ammontano ad Euro 54.100.000 (€

54.100.000 nel 2020).

I costi per servizi sono aumentati

di € 1.880.779, da €

Le

spese amministrative pubblicitarie e generali ammontano a € 1.508.000 (€ 1.152.000

nel 2020) e comprendono le provvigioni per gli accordi pubblicitari segnalati

da Cairo Pubblicità per € 103 mila e il corrispettivo dei servizi

amministrativi di Cairo ommunication S.p.A. per € 103 mila. Le spese

assicurative e previdenziali pari a Euro 1.044.000 (€ 1.324.000 nel 2020) si

riferiscono soprattutto ai premi pagati per assicura il patrimonio calciatori.

L’ammontare

dei compensi corrisposti nell’esercizio 2021 ad agenti sportivi ammonta ad Euro

3.492.000 (€ 3.461.000 nel 2020).

Gli ammortamenti e

le svalutazioni pari a complessivi € 30,08 milioni (€ 29,96 milioni nel

2020) aumentano di € 4,1 milioni. Tali costi rappresentano il 22% dei costi

della produzione.

I costi per

godimento beni di terzi includono gli affitti per campi sportivi per € 777.000

(€ 759.000 nel 2020).

Il punto di pareggio.

Ai fini del Fair Play Finanziario, il bilancio 2021 dovrà essere valutato insieme al bilancio

Nel calcolo dovrà essere considerato l'impatto finanziario negativo del COVID-19, definito come la

perdita di ricavi dovuta alla differenza tra i ricavi medi rilevati negli

esercizi 2020 e 2021 e i corrispondenti ricavi medi attesi previsti per gli

stessi periodi, che come minimo dovranno essere uguali a quelli del periodo di

monitoraggio chiuso nel 2019, anche considerando eventuali aumenti

contrattuali.

Il risultato prima delle imposte, aggregato relativo agli

esercizi 2018, 2019, 2020 e 2021, è negativo per € 105,4 milioni.

Con una politica gestionale attenta al contenimento dei

costi, dal 2013 al 2017 il Torino ha raggiunto il punto di pareggio. Dal

Il consolidato

fiscale e le imposte.

FC Torino Spa aderisce al consolidato fiscale, che vede

nella veste di consolidante UT Communications Spa. La società consolidante determina

una base imponibile unica per il gruppo di società aderenti al consolidato

fiscale, e beneficia della possibilità di compensare redditi imponibili con

perdite fiscali in una unica dichiarazione.

Se la società Torino Football Club Spa trasferisce un

reddito imponibile rileva un debito verso la controllante consolidante U.T. Communications

S.p.A., pari all’IRES da versare.

Se la società Torino Football Club Spa trasferisce una

perdita fiscale rileva un credito verso la controllante consolidante U.T.

Communications S.p.A., pari all’IRES sulla parte di perdita contrattualmente

conferita a livello di Gruppo. In altre parole, l’IRES calcolata sul reddito

imponibile di UT Communications Spa, “abbattuto” dalla perdita fiscale di FC

Torino Spa, diventa un debito di UT Communications Spa nei confronti di Torino Football

Club Spa.

Per quanto riguarda le società partecipate che aderiscono al

consolidato fiscale, se tali società trasferiscono a U.T. Communications S.p.A.

un reddito imponibile iscrivono un componente negativo nella sezione delle

imposte e un debito verso la controllante per consolidato fiscale, se invece

trasferiscono una perdita fiscale iscrivono un componente positivo nella

sezione delle imposte e un credito verso la controllante per consolidato

fiscale.

Le imposte sul reddito evidenziano un importo positivo

complessivo di € 11,25 milioni (+€ 5,5 milioni nel 2020), di cui un saldo positivo

di € 7.051.289 (€ 1.209.531 nel 2020) per imposte correnti ed un saldo positivo

per € 4.203.242 (€ 4.290.082 nel 2020) per imposte anticipate e differite.

Il fondo per imposte differite, allocato tra le passività, è

aumentato da €

I

crediti verso la controllante U.T. Communications ammontano al 31 dicembre 2021

ad € 10.711.360 (€ 2.647.695 nel 2020), e riguardano crediti derivanti dalla

partecipazione al consolidato fiscale della controllante. In considerazione dei

tempi di incasso previsti, è stato classificato tra i crediti esigibili oltre

l’esercizio successivo, l’importo di € 8.236.539 (€

zero nel 2020).

I rapporti con parti correlate.

Nella relazione sulla gestione è scritto che le operazioni

con le parti correlate sono stati effettuati a valori di costo o di mercato. I

ricavi con le parti correlate rappresentano il 2,7% del valore della produzione (2,3% nel 2020) mentre i costi con parti correlate

rappresentano lo 0,2% dei costi della produzione (lo 0,3% nel 2020). Nel 2020,

l’incidenza dei ricavi con parti correlate sul valore della produzione è stata

pari al 2,3%.

“CairoRcs

Media S.p.A.”, controllata da Cairo Communications Spa, ha

stipulato un accordo di concessione per la vendita di spazi pubblicitari a

bordo campo e di pacchetti di sponsorizzazione promo-pubblicitaria. Per effetto

di tale contratto nel 2021 sono state riconosciute al Torino quote per Euro 2.281.911.

Tali ricavi retrocessi al Torino rappresentano l’85% di quanto incassato da “CairoRcs

Media S.p.A.. A livello di costi,

Cairo RCS Media percepisce l’importo delle commissioni del 2% per le

segnalazioni che abbiano dato origine a contratti conclusi direttamente dal

Torino. Tale importo per il 2021 è stato di € 103 mila e la differenza del 15%

del ricavo non retrocesso, figura come costo nel bilancio del Torino. Al 31.12.2021,

i debiti commerciali con Cairo RCS Media ammontano a 143 mila Euro e crediti

commerciali per € 391.000.

Inoltre, esiste un accordo tra

La società controllante U.T.

Communications S.p.A. ha riaddebitato costi al Torino per € 87 mila; figurano

debiti commerciali per Euro 273 mila e Crediti da consolidato fiscale per € 10.711.360

(€ 2.648.000 nel 2020).

La società controllata dalla controllante U.T. Communications

S.p.A. “La7” figura come

parte correlata. Con “La7”, figurano Crediti commerciali per € 42 mila e Debiti

commerciali per € 63 mila.

Conclusioni.

La quarta perdita consecutiva, determinata anche da

risultati sportivi poco brillanti, che hanno causato il continuo avvicendamento

degli allenatori, impone di definire una strategia sportiva vincente.

Per mitigare gli effetti negativi del Covid-19, si è ricorso

anche il 30 marzo

Nessun commento:

Posta un commento