Il fatturato netto di € 362,86 milioni (€ 360,27 milioni nel

2019/20) supera i 350 milioni di Euro risulta stabile. Il risultato della

cessione calciatori è diminuito di 101,5 milioni pari al 78%.

La pandemia COVID-

Dal punto di vista economico e patrimoniale, la crisi

economica scatenata dalla COVID-19 ha avuto un impatto sull'attività del gruppo,

con un corrispondente effetto negativo sui risultati dell'esercizio.

A differenza di quanto accaduto nell'ultimo trimestre del 2019/2020,

quando le competizioni sportive sono state paralizzate per tre mesi, nell'esercizio

2020/2021 le competizioni si sono

svolte normalmente ma a porte chiuse,

con l'assenza del pubblico per tutta la stagione. Di conseguenza, si è

verificata l'assenza di ricavi dalla gestione dello stadio e la riduzione dei

ricavi commerciali dalle attività dello stadio (eventi, museo, negozi, ecc.). Dal

lato dei componenti negativi, solo i costi associati alla gestione dello stadio

sono diminuiti, mentre il resto dei costi è rimasto agli stessi livelli prima

del Covid-19.

L’esercizio 2020/21, beneficia dello spostamento per

correlazione dei ricavi e costi, relativi agli eventi sportivi 2019/20,

disputati nell’esercizio 2020/21, spostati per il principio della competenza

nell’esercizio 2020/21, per circa 39,5 milioni di Euro; mentre, per i costi lo

spostamento è stato di circa 30 milioni di Euro. In definitiva, il Covid ha

impattato positivamente sul risultato operativo 2020/21 per 9,5 milioni di

Euro, solo per il fatto che la stagione sportiva 2019/20 è stata disputata

anche nei mesi di Luglio e Agosto 2020. Per il resto, il Covid-19 invece ha

esercitato effetti negativi per la disputa delle gare a porte chiuse sono

venuti meno gli altri tipici ricavi da gare.

A causa della sospensione e della ripresa con prolungamento

della stagione sportiva, in conseguenza della pandemia, che in Spagna hanno

portato alla chiusura della stagione sportiva e la ripresa nei mesi di luglio,

per il campionato nazionale e ad agosto per l'UCL, i Ricavi e i costi registrati

dopo il 30 giugno 2020 per la stagione sportiva 2019/20, risultano

contabilizzati nell'esercizio 2020/2021 con la conseguente contabilizzazione per

competenza nell’esercizio 2020/2021.

Dal punto di vista

sportivo, nel 2020/21, l’Atletico di Madrid ha raggiunto gli ottavi

di UEFA Champions League, con l’eliminazione ad opera del Chelsea. Nel

2019/20, aveva raggiunto i quarti, con l’eliminazione ad opera del

Lipsia per 2-1, il 13.08.2020. La stagione sportiva 2020-21 è contrassegnata dalla vittoria

della Liga Spagnola, con 86 punti (3°

posto con 70 punti nel 2019/20, stagione terminata il 19.07.2020), acquisendo il diritto a partecipare alla fase a

gironi della Champions League 2021/22. Per quanto riguarda la “Copa de Su

Majestad el Rey”, l’Atletico è stato eliminato al secondo turno.

In definitiva, anche nel 2020/21, come nell’esercizio

precedente, l’Atletico Madrid non ha sfruttato “a pieno règime” le potenzialità

lo stadio nuovo.

La programmazione della gestione

sportiva, pilastro essenziale per il consolidamento della squadra tra le

migliori d'Europa, continua a poggiare su tre principi fondamentali:

rinnovo e ritocco degli ingaggi solo ai calciatori e al personale tecnico, che

sono considerati essenziali per mantenere il livello competitivo; cura e

integrazione in prima squadra dei giovani chiamati dal settore giovanile e

ingaggio di calciatori di livello nazionale e internazionale, con un livello di

investimento sostenibile, in grado di mantenere e incrementare il livello

competitivo della prima squadra.

Il Gruppo.

1. ATTIVITÀ E

STRUTTURA DEL GRUPPO.

La Società Capogruppo è Club

Atletico de Madrid SAD, costituita il 30 giugno 1992. Il suo capitale sociale ammonta a 36.343.705,00 euro

ed è composto da 4.275.730 azioni nominative del valore di 8,50 euro ciascuna,

interamente sottoscritte e versato al 30 giugno 2021. La Sociedad Anonima

Deportiva è stata creata dalla trasformazione del Club Atletico de Madrid, ai

sensi della legge sportiva ed ha per oggetto sociale la partecipazione a

competizioni sportive professionistiche di calcio ufficiali, nonché la

promozione e lo sviluppo di attività sportive.

La sua sede legale si trova presso lo Stadio Wanda

Metropolitano, Avenida de LUIS Aragones n° 4, Madrid e il bilancio di esercizio

2019/20 mostra un risultato negativo di Euro 86.091.913,94 (+€ 11

122.762,36 nel 2019/20).

Le società controllate e collegate, partecipate direttamente

e indirettamente dal CLUB ATLETICO DE MADRID, SAD., e che sono state incluse

nel perimetro di consolidamento al 30

giugno 2021, sono le seguenti:

• ATLETICO DE MADRID

INTERNATIONAL HOLDING, S.L.U. controllata al 100% da CLUB ATLETICO DE

MADRID, S.A.D., che ha come attività: la gestione e amministrazione di azioni

di titoli rappresentativi del patrimonio di soggetti non residenti e il

bilancio di esercizio 2020/21 mostra un risultato positivo di Euro 908.411,87 (€ 2.407.112,90

nel 2019/20).

• Club Atlético de

Madrid Potosí S.A. de C.V., Società domiciliata in Mexico, controllata indirettamente

al 70% da CLUB ATLETICO DE MADRID S.A.D., tramite la società Atletico de Madrid

International Holding, S.L.U. , che ha come attività la pratica e promozione

del calcio e il bilancio di esercizio 2020/21 mostra un risultato negativo di

Euro 24.355.025,87 (€ 10.875.299,41 nel 2019/20).

• Atlético Ottawa

Inc., controllata indirettamente al 100% da CLUB ATLETICO DE MADRID S.A.D.

tramite la società dipendente Atletico de Madrid International Holding, S.L.U.,

che ha come attività la pratica e promozione del calcio, ha Sede legale: OTTAWA

(CANADA). Il bilancio di esercizio 2020/21 mostra un risultato negativo di Euro

808.207,46 (€ 204.078,04

nel 2019/20).

• MEJORAMELO SL controllata

indirettamente al 50% da CLUB ATLETICO DE MADRID SAD., tramite la società

dipendente Atletico de Madrid International Holding, S.L.U. , che ha come

attività: la Ristorazione. Il bilancio di esercizio 2020/21 mostra un risultato

negativo di Euro 33.885,23 (€183.036,81 nel 2019/20).

La continuità

aziendale.

Anche nel 2021, il giudizio di Revisori di “Eutida AH

Auditores 1986, SAP”, contiene delle riserve, riguardanti. l’operazione dei diritti

urbanistici detenuti nell'area "Mahou-Vicente Calderon". Valutati 154.940

migliaia di euro, contabilizzati come conferimento non monetario del ramo

d'azienda di detenzione e sfruttamento di patrimoni immobiliari effettuato

dalla controllante per la costituzione della DIVISION INMOBILIARIA DEL CLUB ATLETICO

DE MADRID, SL.

L'effetto sul patrimonio netto e sul patrimonio del Gruppo è

neutro.

Il giudizio sui conti annuali consolidati dell'esercizio in

corso contiene anche una riserva per questo problema, a causa dell'effetto

sulla comparabilità dei dati dell'esercizio in corso con i dati del periodo

precedente.

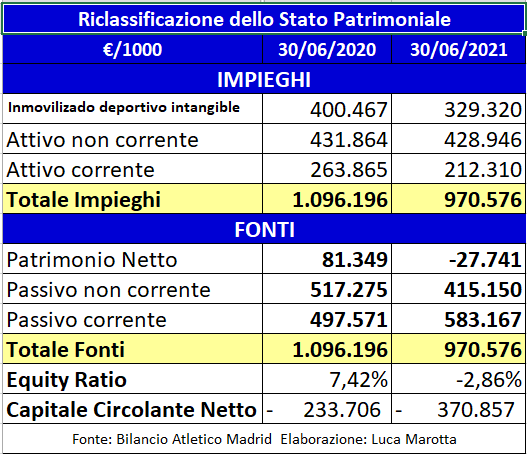

La struttura dello

stato patrimoniale.

La voce Inmovilizado

deportivo intangible è composta da:

Derechos adquisición

jugadores per € 302 393 357,70; Concesiones administrativas per €

4.625.594,94; Licencias per € 2.203.540,43; Acuerdo de concesion activo regulado

per € 14.798.337,06; “Derechos s/inversiones en instalaciones Cedidas per €

5.299.163,19. Il totale della voce risulta pari a € 329.319.993,31

Le immobilizzazioni materiali incidono per il 37,8% sul

totale dell’attivo, essendo pari a € 366,48 milioni. La voce “Stadio e impianti

sportivi” ammonta da € 256.551 082,13, il costo storico ammonta a € 281.165.723,01.

Invece, la voce immobilizzazioni in corso e acconti risulta pari a € 1,01

milioni. Il valore contabile netto della voce “Instalaciones Tecnicas y otro inmovilizado material” ammonta a € 34.452.665,26.

Poiché il patrimonio netto è negativo, si è fatto ricorso al

capitale di terzi per il finanziamento dell’attivo.

Il totale delle passività, sia correnti, che non correnti, risulta

pari a € 998,31 milioni, superiore al totale delle attività. Le passività

correnti ammontano a € 583,16 milioni (€ 497,57 milioni nel 2019/20),

rappresentano il 49,03% delle passività e finanziano” il 42,8% delle attività. Le

passività a lungo termine ammontano a € 517,27 milioni, rappresentano il 41,59%

delle passività e “finanziano” il 42.8%

delle attività.

Il capitale circolante netto, dato dalla differenza

tra attività e passività a breve termine, è negativo per € 370,86 milioni.

L’INDICE

DI SOLVIBILITA’ TOTALE

Il rapporto tra attività totali e debiti totali determina

l’indice di solvibilità totale. Un club è solvibile quando il totale

dell’attivo è superiore al totale dei suoi debiti. Quanto maggiore risulta tale

indice, tanto più il club è solvibile. Nel caso in questione, come nell’esercizio

precedente, l’indice di solvibilità totale è pari a 0,972, ciò vuol dire che, il club possiede dei beni il cui valore,

così come valorizzato nel bilancio, è di poco insufficiente a pagare i debiti.

L’INDICE

DI SOLVIBILITA’ CORRENTE

Il rapporto tra attività correnti e passività correnti

determina l’indice di solvibilità corrente. Tale indice serve a verificare se

l’attivo corrente è in grado di pagare i debiti a breve. Nel caso in questione,

l’indice di solvibilità corrente è in netto miglioramento ed è pari a 0,364, ciò vuol dire che l’attivo a

breve non sarebbe in grado di pagare i debiti a breve.

Nelle passività a breve sono presenti i ratei e i risconti

passivi per € 22,74 milioni, ma anche, con l’esclusione dei ratei e risconti

passivi, l’indice di solvibilità corrente sarebbe inferiore a 1, poiché il

miglioramento sarebbe irrilevante.

I debiti bancari ammontano a 165,865 milioni di Euro (218,45

milioni nel 2019/20).

Il Valore della Rosa.

La variazione rispetto al 2019/20 è stata negativa per € 67,05

milioni ed è stata determinata da investimenti per € 66,28 milioni, cessioni

per un valore residuo di € 21,83 milioni, rivalutazioni per € 4,88 milioni e

ammortamenti per € 116,7 milioni.

Tra i calciatori acquistati figura Álvaro Morata (Chelsea

FC) ceduto in prestito alla Juventus; Yannick Carrasco (Dalian Professional);

Geoffrey Kondogbia (Valencia CF) e lo svincolato Luis Suárez.

Tra i calciatori ceduti figura Thomas Partey (Arsenal).

Tra le attività correnti figura la posta: “attività non correnti detenute per la

vendita”, in cui è allocato anche l’importo di Euro 153 mila, che riguarda il valore contabile netto dei diritti

di acquisizione di 1 calciatore, che è stato ceduto tra la data di chiusura

dell'esercizio e la data di redazione dei conti annuali.

Al 30 giugno 2021, risultavano 31 calciatori di proprietà al

100%, con un valore contabile netto di 299,22 milioni (€ 362,83 nel 2019/20); n.

1 calciatore in comproprietà con altri club, con un valore contabile netto di 3,17

milioni (€ 6,61 milioni nel 2019/20).

Il Patrimonio Netto è negativo e ammonta a € 27,74 milioni

(+€ 81,35 milioni nel 2019/20).

Il Patrimonio Netto, essendo negativo, non è conforme a

quanto stabilito dal regolamento sul Fair Play Finanziario Edizione 2018. Il Patrimonio

Netto, evidenzia la sottocapitalizzazione ed è sintomo di carente autonomia

finanziaria, nel senso che si è fatto massiccio ricorso al capitale di terzi.

Non a caso il capitale circolante netto è negativo per € 370,8 milioni.

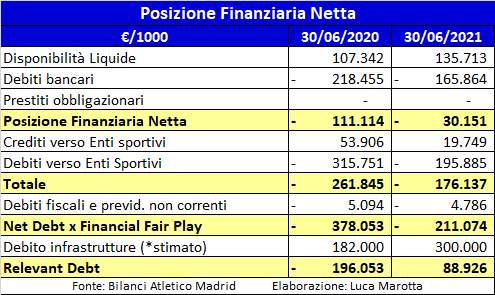

La Posizione

Finanziaria Netta.

I debiti finanziari riguardano: i debiti verso enti

creditizi per € 165,86 milioni (€ 218,45 milioni nel 2019/20), di cui € 82

milioni a breve termine. Le disponibilità liquide ammontano a € 135.713.148,34 (€

107,34 milioni nel 2019/20).

Nel 2019/20 è stato rifinanziato il prestito per lo Stadio

Wanda Metropolitano. Al 30.06.2020 tale prestito residuava per l’importo di 182

milioni, di cui € 40 milioni a breve termine.

Nel 2019/20 è stato rifinanziato il prestito per lo Stadio

Wanda Metropolitano. Al 30.06.2020 tale prestito residuava per l’importo di 182

milioni, di cui € 40 milioni a breve termine.

Il saldo tra crediti e debiti per la compravendita

calciatori, valutato al costo ammortizzato, è negativo per € 176,13 milioni. I

debiti per la compravendita dei calciatori ammontano a € 195,88 milioni. I

crediti per compravendita calciatori ammontano a € 19,79 milioni.

Occorre evidenziare che la nozione di Net debt, già nota in base alla vecchia

regolamentazione, come differenza tra debiti finanziari e disponibilità liquide

integrata del saldo tra debiti e crediti verso società di calcio, è stata

ulteriormente integrata con la considerazione nel conteggio anche dei debiti fiscali

e previdenziali non correnti. In genere tali debiti riguardano le rateizzazioni

pluriennali col fisco.

L’indebitamento finanziario netto ai fini del Fair Play

Finanziario pari a € 211 milioni risulta superiore al volume dei ricavi.

Il regolamento del Fair Play Finanziario - Edizione 2018 ha

introdotto la nozione di “Relevant Debt”.

La nozione di debito rilevante (“Relevant

Debt”) corrisponde alla nozione di “Net Debt” meno l'importo del debito

direttamente attribuibile alla costruzione e/o alla modifica sostanziale dello

stadio e/o alle strutture di formazione dall'inizio del debito fino a 25 anni

dopo la data in cui il debito l'attività è dichiarata pronta per l'uso. Il “Relevant Debt” non deve essere

superiore congiuntamente a due limiti: € 30 milioni e a 7 volte la media della

differenza tra valore e costi della produzione.

Nel caso dell’Atletico Madrid il debito per la costruzione

dello stadio è molto importante e la sua considerazione permette di rispettare

l’indicatore, perché risulta inferiore a 7 volte alla media dei "relevant earnings" dei due anni

precedenti.

L’indebitamento finanziario netto ai fini del Regolamento

del Controllo Economico della LNFP risulta pari a € 522,44 milioni (€ 590,96

milioni nel 2019/20) ed è superiore al volume dei ricavi rilevanti che è pari a

€ 405,86 milioni (€ 484,15 milioni nel 2019/20).

L’impatto del COVID-19 ha inciso sia nel 2019-20 che nel

2020-21, anche se l'indebitamento finanziario netto perché si è ridotto il debito

verso squadre di calcio a causa della riduzione delle operazioni di acquisto

dei diritti dei calciatori.

Gli Amministratori avevano prevedono che il ritorno alla

normalità, dovrebbe portare a una significativa ripresa dei ricavi operativi

che, insieme al previsto mantenimento del livello di indebitamento verso enti

finanziari e sportivi, dovrebbe migliorare l’indicatore “Deuda Finaniera Neta/Ingresos

relevantes” nel 2021/22.

Il debito totale verso il personale sportivo ammonta a € 92.474.323,34

(€ 98.223.992,37 nel 2019/20).

I debiti verso il personale sportivo “finanziano” il 9,5% di

tutte le attività.

Il Rendiconto

Finanziario

La variazione delle disponibilità liquide è stata positiva

per € 28,37 milioni.

Il flusso derivante dagli investimenti è stato negativo per

€ 33,14 milioni.

Il flusso derivante dall’attività di finanziamento è stato

positivo per € 153,38 milioni.

L’effetto cambi sulle disponibilità liquide è stato positivo

per € 1,41 milioni.

In definitiva la gestione economica, considerando gli

ammortamenti ha prodotto dei flussi insufficienti per far fronte alle

variazione del capitale circolante corrente.

Sul fronte degli investimenti si registrano flussi negativi

per acquisizioni immobilizzazioni immateriali per € 173.181.791,52, coperti da

flussi positivi per alienazioni immobilizzazioni immateriali per €

88.384.952,85.

I Ricavi.

Il fatturato netto riclassificato, includendo gli altri ricavi operativi ed escludendo le plusvalenze, per l’anno 2020/21 segna la cifra di € 362,86 milioni.

Gli altri ricavi della gestione operativa ammontano a €

23,74 milioni (€ 18,22 milioni nel 2019/20).

Secondo “Deloitte Football

Money League

I ricavi legati alle competizioni dell’attività sportiva

ammontano a € 85.854.563,35 (€ 100.138.788,62 nel 2019/20) ed incidono per il per

il 25,3% sui ricavi delle vendite (esclusi gli altri ricavi della gestione operativa).

Tra i “ricavi sportivi” sono inclusi: i ricavi da gare di campionato crollano

a € 112 mila (€ 8.759.668,32 nel 2019/20); i

ricavi da competizioni UEFA ammontano a € 85,59 milioni (€ 84,85 milioni nel

2019/20); i ricavi per altre competizioni e amichevoli per €3.937 (€ 6,3 milioni nel 2019/20). Gli

altri ricavi risultano pari a € 142 mila (€ 188 mila nel 2019/20).

I ricavi da abbonamenti e soci ammontano a € 4.128.843,74

(€ 40.304.701,47 nel 2019/20). Tali ricavi incidono per l’1,2% sui ricavi delle

vendite.

I ricavi per cessione diritti audiovisivi nazionali ammontano

a € 153.203.359,09 (€ 123,8 milioni nel 2019/20). Tali ricavi incidono per il 45,2%

sui ricavi delle vendite (esclusi gli altri ricavi della gestione operativa).

I ricavi commerciali e pubblicitari incidono per il 28,3%

sui ricavi delle vendite e ammontano a € 95,92 milioni (€ 77,8 milioni nel

2019/20).

Gli altri ricavi operativi comprendono anche i contributi e

le donazioni ricevute.

Il Player trading.

Il saldo tra plusvalenze e minusvalenze è positivo per € 37,9

milioni.

L’ammortamento della rosa calciatori ammonta a € 116,7

milioni.

Il costo del

personale.

Il costo del personale ammonta a € 266,3 milioni. Il

rapporto tra costo del personale e fatturato netto riclassificato, senza

plusvalenze, è del 73,4%. Tale dato supera quanto auspicato dal Fair Play

Finanziario edizione 2018.

IL COSTO DEL LAVORO ALLARGATO

Il costo del fattore lavoro allargato dato dalla somma del

costo di tutto il personale e dal costo degli ammortamenti è pari a € 383

milioni e incide sui ricavi al netto delle plusvalenze per il 105,6%.

Il numero medio dei dipendenti è stato di 1.020 (1061

nel 2019/20), di cui 190 giocatori professionisti, di cui 47 donne, e 98 non

professionisti, 15 dirigenti e 345 impiegati amministrativi e altri dipendenti.

Alla fine dell’esercizio risultavano 1.030 dipendenti (959 nel 2019/20).

Il Costo degli

Agenti.

Il costo degli agenti allocato tra i costi per servizi

esterni ammonta a € 5.336.000 (€ 3.416.000 nel 2019/20).

La Gestione Straordinaria.

La Gestione straordinaria è positiva per 210 mila Euro.

La Gestione

Finanziaria.

Il risultato della gestione finanziaria è negativo per €

32,18 milioni (-€ 33,88 nel 2019/20). Pesano molto gli oneri finanziari per debiti verso terzi pari a circa € 34,74 milioni (€ 32,9 milioni nel

2019/20).

Il requisito del

pareggio di bilancio.

Ai fini del Fair Play Finanziario, il bilancio 2020/21 dovrà essere valutato insieme al bilancio 2019/20,

a causa della Pandemia Covid-19.

Nel calcolo dovrà essere considerato l'impatto finanziario negativo del COVID-19, definito come la

perdita di ricavi dovuta alla differenza tra i ricavi medi rilevati negli

esercizi 2020 e 2021 e i corrispondenti ricavi medi attesi previsti per gli

stessi periodi, che come minimo dovranno essere uguali a quelli del periodo di

monitoraggio chiuso nel 2019, anche considerando eventuali aumenti

contrattuali.

Il risultato prima delle imposte è negativo per € 123,44

milioni; mentre nel2019/20 era positivo per € 1,9 milioni.

Conclusioni.

Dal punto di vista gestionale, per l’Atletico Madrid è un

“obiettivo strategico” la partecipazione alla fase a gironi della UEFA

Champions League, che è stato realizzato, con la vittoria della Liga.

Tra le incertezze gravanti sull’esercizio 2021-2022

derivanti dal COVID-19, figurano la percentuale massima di capacità consentita per

lo stadio e l'ammontare degli utili netti da ottenere dalla cessione dei

giocatori, che è una voce importante in sede di budgeting e considerata da

tutte le aziende del settore.

Nessun commento:

Posta un commento