Luca Marotta

Il Bilancio 2022/23 del Real Madrid evidenzia un fatturato netto senza plusvalenze (“Ingresos de Explotación (antes enajenación inmovilizado)”) di 843 milioni di Euro; mentre, nel 2021/22 era pari a 721,5, milioni di Euro.

Gli amministratori hanno scritto che la direzione del Club ha continuato a concentrarsi sul contenimento dei costi e sulle azioni volte a migliorare la gestione e lo sviluppo del business in tutte le aree. Il risultato è stato il conseguimento di un EBITDA di 158 milioni di euro, l’esercizio precedente era di 203 milioni di euro a causa della plusvalenza realizzata nel 2021/22 dall'operazione Sixth Street/Legends.

Si aggiunga, di conseguenza, che il club madrileno ha superato per il dodicesimo anno consecutivo la barriera dei 500 milioni di Euro di fatturato netto e per l’ottava volta consecutiva quella dei 600 milioni di Euro.

L’esercizio 2022/23 si è chiuso con un utile lordo di € 8.577.000 (€20.199.000 nel 2021/22) e con un utile netto di 11,8 milioni Euro (€12,9 milioni nel 2021/22), che segna un decremento rispetto all’esercizio precedente.

Nel 2021/22 fu siglato un importante accordo per 360 milioni di Euro con l'azienda “Delantero Inversiones y Operaciones S.L.U.”, una filiale del fondo americano “Sixth Street”, una filiale del fondo americano “Sixth Street”, società di investimento “Legends”, una società specializzata nella gestione degli stadi e delle esperienze premium per le organizzazioni sportive e l'organizzazione di grandi eventi.

La Posizione

finanziaria Netta mostra un surplus di Euro 47 milioni, escludendo il progetto di

ristrutturazione dello stadio. Il

saldo di cassa al 30 giugno 2023, pari a 253 milioni di euro è diminuito di 520

milioni di Euro. Gli Amministratori hanno scritto che l’importo della Posizione

Finanziaria Netta rappresenta, in realtà non un debito, ma una posizione netta

di liquidità, in quanto la somma delle disponibilità liquide e dei crediti per

trasferimenti è maggiore rispetto ai saldi dovuti a creditori per investimenti,

debiti bancari e anticipazioni.

Al 30 giugno 2023, il club evidenzia un patrimonio netto di € 558,13 milioni, disponibilità liquide per € 128 milioni (esclusa la liquidità legata al progetto di ristrutturazione dello stadio) e dispone di linee di credito non utilizzate per € 265 milioni.

Il contributo del Real Madrid alle entrate fiscali e previdenziali

della Spagna nel 2022/23 è stato di 342,4 milioni di euro.

Dal punto di vista sportivo, nella stagione sportiva 2022/2023, la squadra di calcio squadra ha vinto la Supercoppa Europea, la Coppa del Mondo per Club, la “Copa SM el Rey” e ha raggiunto le semifinali della Champions League. Nella Liga è giunto secondo con 78 punti.

Per quanto riguarda la prima squadra di basket di basket, ha vinto il titolo di Eurolega e la Supercoppa di Spagna la Supercoppa di Spagna.

Nella stagione sportiva 2021/2022 la prima squadra di calcio conquistò il quinto la UEFA Champions League, oltre al titolo della “Liga” e della “Supercopa de España”. In Copa SM el Rey fu eliminato ai quarti dall’Athletic Bilbao.

Anche il club di Pallacanestro conquistò il titolo della “Liga

ACB”, fu finalista della Euroliga e della Copa del Rey, e vincitore della

Supercopa de España.

I successi della stagione sportiva 2021/2022 determinarono un aumento dei ricavi, ma anche un aumento delle spese, in particolare per i bonus del personale sportivo.

Il Patrimonio Netto.

Il Patrimonio Netto è positivo ed in aumento e ammonta a 558,13 milioni di Euro (€ 546,44 milioni nel 2021/22), con un incremento di € 11,68 milioni, rispetto al 2021/22, ossia del 2,14%. La differenza è dovuta principalmente all’utile netto dell’esercizio pari a 11,8 milioni e alla variazione delle riserve per sovvenzioni esterne.

Si può anche affermare che, nella sostanza, il patrimonio netto è la misura contabile del valore dell'azienda.

L’articolo 69 del nuovo Regolamento “UEFA Club Licensing and

Financial Sustainability Regulations Edition

Da evidenziare che il Real Madrid finanzia con i mezzi propri il 24,1% circa delle attività.

L’INDICE DI SOLVIBILITA’ TOTALE

Il rapporto tra attività totali e debiti totali determina l’indice di solvibilità totale. Un club è solvibile quando il totale dell’attivo è superiore al totale dei suoi debiti. Quanto maggiore risulta tale indice, tanto più il club è solvibile.

Nel caso del Real Madrid l’indice di solvibilità totale è pari a 1,32, mentre nell’esercizio precedente era pari a 1,32.

Pertanto, i beni posseduti dal Real Madrid possono pagare i debiti.

Si aggiunga che il Patrimonio Netto, ossia i mezzi propri, sono superiori al valore dei diritti pluriennali sui giocatori, infatti, il rapporto tra Patrimonio Netto e valore dei diritti pluriennali sui giocatori è pari a 1,72 (1,86 nel 2021/22).

L’indice di solvibilità totale risulterebbe pari a 1,13

(1,15 nel 2021/22), anche se escludessimo il valore dei giocatori, pertanto i

restanti beni sarebbero in grado di pagare i debiti.

L’affermazione resta valida anche se non si considerasse nelle attività il valore contabile netto dei giocatori,

L’INDICE DI INDEBITAMENTO

Il rapporto tra patrimonio netto e il totale delle passività determina l’indice di indebitamento. Tale valore deve muoversi all’intorno di 1. Nel caso in questione, l’indice di indebitamento è pari a 0,32 come l’esercizio precedente.

L’equity ratio risulta invariato al 24,1% e si ricorre al capitale di terzi, nella misura del 75,9%.

Gli Investimenti.

Escludendo il progetto di ristrutturazione dello stadio, nell’esercizio 2022/23, il club ha investito € 225 milioni (€ 124 milioni nel 2021/22), di cui € 8 milioni sono stati destinati al miglioramento e lo sviluppo degli impianti; circa € 201 milioni per i diritti sull’acquisto dei giocatori.

Per quanto riguarda l’importo degli investimenti effettuati dall’esercizio 2000/01, l’importo dell’anno 2020/21 risulta essere il più basso, a causa della pandemia, nel 2022/23 si è assistito ad una ripresa degli investimenti. Nel corso del tempo, il Real Madrid ha finanziato parte degli investimenti con i disinvestimenti (nel 2022/23 € 100 milioni) e anche perché conseguendo risultati positivi è riuscito a rafforzare il patrimonio dotandosi di maggiore autonomia finanziaria, in quanto il capitale investito è finanziato in misura maggiore dal capitale proprio rispetto al debito.

Nel periodo 2000-

Osservando l'evoluzione degli investimenti, si nota che, nel periodo 2000/01-2022/23, il club madrileno ha investito molto nelle strutture sportive immobiliari. In particolare, in tale periodo sono stati investiti 263 milioni di Euro per lo stadio, per modernizzarne le strutture e migliorarne la qualità e funzionalità per gli spettatori, per fornire servizi multimediali e servizi che consentono un maggiore sfruttamento commerciale, con l’obiettivo di creare un ritorno economico annuo molto significativo. In particolare, l'esecuzione delle opere è stata realizzata secondo il piano, rendendolo compatibile con la con le partite dello stadio Santiago Bernabéu.

L'investimento cumulativo fino al 30 giugno 2023 ammonta a 893 milioni di euro.

Per la costruzione della “Ciudad Real Madrid”, sono stati investiti dall’inizio

cumulativamente 243 milioni di Euro

(di cui € 2 milioni nel 2022/23) La “Ciudad

Real Madrid”, è considerata il più grande centro sportivo mai costruito per

una squadra di calcio, con una superficie totale di

La Struttura dello Stato Patrimoniale.

Il totale delle attività al 30 giugno 2023 è di circa 2,32 miliardi di Euro (€ 2,27 miliardi nel 2021/22) e registra un incremento del 2,14%.

La variazione del valore contabile netto della rosa atleti sportivi è stata negativa per 9,35 milioni di Euro.

La variazione in aumento della rosa calciatori pari a Euro 31,7 milioni è dipesa da acquisti per € 300,6 milioni, cessioni per un valore contabile residuo negativo di € 44,2 milioni, ammortamenti per Euro 138,74 milioni oltre a riclassificazioni per un valore negativo di € 25,32 milioni e correzione per svalutazioni per € 11,3 milioni.

Il costo storico della rosa calciatori ammonta a € 725.513.000.

Negli investimenti 2022/23 della rosa calciatori del Real, pari a 200,64 milioni di Euro, sono conteggiati i diritti maturati sull’acquisto dei giocatori.

Tra gli investimenti conteggiati nel bilancio 2022/23 dovrebbero figurare Aurélien Tchouaméni (AS Monaco).

Tra i disinvestimenti conteggiati nel bilancio 2022/23 dovrebbero figurare Casemiro (Manchester United).

La variazione della rosa dei giocatori di pallacanestro è negativa per Euro 111 mila ed è dipesa da acquisti per € 60 mila, cessioni per un valore contabile residuo di € 5.000 e ammortamenti per Euro 79.000. Il costo storico della rosa giocatori di pallacanestro ammonta a 4,32 milioni di Euro, mentre il valore contabile netto è pari a Euro 111.000.

Il valore contabile netto dei terreni e delle altre costruzioni ammonta a 54,15 milioni di Euro. Il costo storico della voce “Otros terrenos y construcciones” è pari a 70,38 milioni di Euro.

La voce “INVERSIONES INMOBILIARIAS”, pari a € 11,14 milioni, evidenzia un costo storico di € 14,06 milioni. Tale voce comprende la voce contabile “Terrenos”, con un costo storico di 13,62 milioni di Euro, che riguardano un terreno ottenuto dal Comune di Madrid denominato “Mercedes Arteaga, Jacinto Verdaguer” e la particella di terreno dedicata a servizi della “Ciudad Aeroportuaria parque de Valdebebas”.

L’attivo non corrente pari a € 1.730.480.000 (€ 1.287.654.000 nel 2021/22), risulta aumentato di € 442,8 milioni a causa soprattutto dell’incremento del valore contabile netto delle immobilizzazioni materiali, da € 822,4 milioni a € 1,16 miliardi; l’incremento delle attività non correnti per imposte differite da € 47.21 milioni a € 54,06 milioni e dei crediti a lungo termine per la cessione calciatori restano stabili e variano da € 55,54 milioni a € 70,99 milioni.

Si è verificato l’incremento del valore contabile netto delle immobilizzazioni immateriali sportive, da € 293,27 milioni a € 324,98 milioni.

Le attività correnti, pari € 587.291.000, registrano un incremento di € 394,3 milioni.

Il capitale circolante netto, ossia la differenza tra attività correnti e passività correnti, mostra un valore negativo di 145,03 milioni (€ 354,84 milioni di Euro nel 2021/22). Il principale fattore che rende negativo il capitale circolante è rappresentato dal decremento le disponibilità liquide, che sono pari al 43,14% dell’attivo corrente.

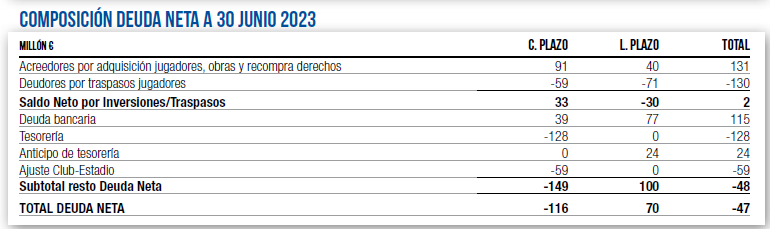

La Posizione Finanziaria Netta (Deuda Neta).

La posizione finanziaria netta, calcolata dagli amministratori, escluso il progetto di riqualificazione dello stadio, si è attestata al valore di -47 milioni di euro al 30 giugno 2023.

Questo importo rappresenta, in realtà, non un debito ma una posizione netta di liquidità, in quanto la somma delle disponibilità liquide e dei crediti da trasferimento dei crediti è superiore ai saldi dei creditori per investimenti, debiti bancari e anticipazioni.

Il debito netto derivante dal progetto di riqualificazione dello stadio al 30 giugno 2023 è un importo di 893 milioni di euro, che rappresenta il saldo netto tra i saldi creditori da 1.018 milioni di euro € (800 milioni di euro di prestiti, 159 milioni di euro di fatture da pagare, 59 milioni di euro di rettifiche per adeguamento Club-Stadio) e il saldo di cassa disponibile da prestito di 125 milioni di euro.

Tale prestito è stato già completamente utilizzato al 30 giugno 2022.

Il Real Madrid ha chiuso queste operazioni senza dover fornire garanzie ipotecarie (solo pegni su alcune entrate dello Stadio), e senza dover assumere alcuna limitazione finanziaria alla gestione o all'indebitamento del Club (solo rispettando un certo rapporto di copertura tra le entrate dello Stadio e il servizio del debito) in modo da poter svolgere le sue normali funzioni. può sviluppare la sua normale attività senza essere influenzata dal pagamento del pagamento delle opere.

In seguito all'estensione delle opere non previste inizialmente dal progetto, il Real Madrid proseguirà con l'esecuzione dei lavori nel prossimo esercizio finanziario, e si prevede che i lavori saranno completati per la fine del. 2023.

Il debito bancario è diminuito di 38 milioni di Euro.

Il debito verso club per acquisti giocatori “Acreedores por adquisición jugadores, obras y recompra derechos” è aumentato di € 76,7 milioni.

I crediti verso club per cessioni giocatori “Deudores por traspasos jugadores” sono aumentati a causa dei disinvestimenti.

Non figurano debiti fiscali e previdenziali non correnti.

Esistono solo passività per imposte differite non correnti per € 37,05 milioni.

Nel caso del Real Madrid, al 30.06.2023, figurano Debiti per lavori per lo Stadio e la “Ciudad Real Madrid” per € 962.913.000, di cui a breve termine per € 159.000.000, che dovrebbero essere considerati, ai fini della loro esclusione, nella nozione di “Relevant Debt”.

Gli Amministratori del Real Madrid considerano come indebitamento finanziario netto (“Deuda Neta”) la somma del saldo tra crediti e dei debiti per i trasferimenti di giocatori più l’indebitamento finanziario netto (inteso come somma tra saldo tra debiti e crediti bancari, finanziamenti da soci e parti correlate, risconti passivi pluriennali per ricavi anticipati e debiti per leasing finanziario al netto delle disponibilità liquide e investimenti a breve termine) e il debito verso fornitori di immobilizzazioni (comprese le opere per lo stadio e il centro sportivo). L'indebitamento finanziario netto non include i debiti commerciali e altri debiti.

In base al conteggio fatto dagli Amministratori, per le regole del Fair Play Finanziario Spagnolo, l'indebitamento finanziario netto risulta negativo per € 737.073.000.

- Rapporto tra indebitamento netto e ricavi rilevanti

È considerato indicativo di una possibile situazione di squilibrio finanziario ed economico futuro quando l'indebitamento netto al 30 giugno di ogni stagione sportiva supera il 100% dei ricavi rilevanti dell'entità per quella stagione, come ad esempio, come definito nei Regolamenti.

In base alle definizioni del Regolamento, l'ammontare dell'indebitamento netto corrisponde alla somma del debito netto di trasferimento di un club

Ovviamente il dato risulta conforme al Fair Play Finanziario, considerato l’importo del fatturato.

Il grafico seguente tratto dal bilancio del Real Madrid mostra l’evoluzione della Posizione Finanziaria Netta nel tempo, con il picco dell’indebitamento raggiunto nel 2009.

Debiti con dipendenti e fisco.

Il Fair Play Finanziario anche nella nuova versione, richiede che non vi siano delle problematiche relative a debiti scaduti verso altri club, il fisco e/o i propri dipendenti.

Al 30 giugno 2023, i debiti correnti verso il personale diminuiscono

di e 41 milioni da €

Il rapporto tra debiti verso il personale e costo del personale è del 38,6%. L'ammontare di debito verso il personale sportivo corrisponde principalmente alla remunerazione da corrispondere in base ai contratti ai giocatori e agli allenatori della prima squadra di calcio e gli importi dei premi per i risultati sportivi, pari a Euro 156.581.000 (€ 203.118.000 nel 2021/22).

Il Totale dei debiti verso il personale sportivo è di € 163.246.000 (€ 206.095.000 nel 2011/12).

I pagamenti degli ingaggi, secondo le condizioni stabilite, sono effettuati principalmente nei mesi di luglio e dicembre, mentre gli importi dei premi per i risultati sportivi conseguiti sono pagati, secondo accordo, nella stagione successiva.

La seconda rata dell'esercizio 2022/2023, il cui pagamento era previsto per il 2022/2023, è stata versata, come concordato, nel mese di luglio della stagione 2023 stagione 2023/2024.

Nel bilancio è specificato che il Club risulta in regola per quanto riguarda gli adempimenti relativi agli obblighi fiscali e quindi non ha pendenza nei confronti dell’Agenzia delle Entrate.

“El Grupo está al

corriente de todas sus obligaciones fiscales y por tanto no tiene ningún saldo

vencido con Hacienda ni tampoco ha realizado ningún acuerdo

con Hacienda de aplazamiento de pago.”

Le passività per imposte dell’esercizio correnti (Pasivos por Impuesto Corriente) ammontano a € zero (€ 18.594.000 nel 2021/22), invece figurano “Pasivos por Impuesto Diferido” che ammontano a € 37,05 milioni (€ 34,49 milioni nel 2021/22).

Nella sezione opposta, i crediti per imposte correnti ammontano a € 12.076.000 (€ zero nel 2021/22) e i crediti per imposte differite ammontano a circa € 57.059.000 (€ 47.214.000 nel 2021/22).

Gli altri debiti verso le Amministrazioni Pubbliche ammontano a € 24.052.000 (€ 35.729.000 nel 2021/22), di cui € 16.375.000 per IVA ed € 3.686.000 per Irpef su ritenute e ci sono debiti verso “Hacienda Pública local acreedora” per € 2.739.000.

Rendiconto Finanziario

Il decremento di disponibilità liquide è stato pari a € 519,96 milioni. Tale decremento è stato determinato da deflussi di cassa della gestione corrente negativi per € 144,54 milioni, da deflussi di cassa generati dalla gestione degli investimenti che hanno generato deflussi negativi per € 337,45 milioni e da deflussi di cassa generati dalla gestione finanziaria per € 37,96 milioni.

I Ricavi

I ricavi operativi per l'anno 2022/23, escludendo le plusvalenze, raggiungono la cifra di € 843 milioni; mentre, nell’esercizio precedente erano pari a € 722 milioni circa, segnando un incremento del 15%.

Dal 2011/12 il fatturato si colloca costantemente sopra la soglia dei 500 milioni; dal 2015/2016 supera costantemente quella dei 600 milioni di Euro.

Sono diminuiti i ricavi della Champions League, a causa della vittoria della competizione nel 2021/22.

I ricavi da biglietteria della Liga aumentano a € 44.975.000 da € 34.149.000 del 2021/22,

I ricavi da biglietteria della ‘Copa del Rey’ sono pari a € 9.289.000, nel 2021/12 erano trascurabili per l’eliminazione ai quarti.

I ricavi complessivi, da Champions League ammontano a € 119.940.000 (€ 140.868.000 nel 2021/22). Sono presenti i ricavi da Supercoppa Europa per € 4.546.000.

Nel 2022/23 sono presenti i ricavi per la ‘Supercopa de España’per € 7.443.000, che nel 2021/22 erano pari a € 8.009.000.

Nel 2022/23, i ricavi derivanti dalle amichevoli aumentano a € 11.123.000 da € 393.000 del 2021/22.

I ricavi per le competizioni di Pallacanestro ammontano a € 8.315.000 (€ 5.402.000 nel 2021/22).

Gli altri ricavi ammontano a € 6.847.000 (€ 10.589.000 nel 2021/22).

Pertanto secondo una delle riclassificazioni dei ricavi presenti in bilancio, i ricavi derivanti dalla vendita di biglietti e dalle competizioni ammontano a € 217.192.000 (€ 199.411.000 nel 2021/22).

Il contributo dei soci, tanto per la quota associativa quanto per gli abbonamenti, rappresenta il 6,1% della cifra totale dei ricavi (nel 2022 rappresentava il 5,2%) e ammontano a € 51.493.000 (€ 37.398.000 nel 2021/22).

I ricavi relative al funzionamento delle strutture ammontano a € 19.188.000 (€ 6.989.000 nel 2021/22).

I ricavi radiotelevisivi aumentano a € 186.813.000 (€ 178.9 milioni nel 2021/22) e rappresentano il 23,2% dei ricavi operativi, segnando un decremento del 4,4%.

I ricavi commerciali hanno un’incidenza del 41% e risultano pari a € 329,81 milioni (€ 290,14 milioni nel 2021/22). Tali ricavi comprendono i ricavi per la vendita al dettaglio per € 52.542.000 (€ 25.886.000 nel 2021/22); i ricavi da Sponsor e Licenze per € 231.700.000 (€ 231.283.000 nel 2021/22); ricavi pubblicitari per € 1.052.000 (€ 1.284.000 nel 2021/22) e Altri ricavi commerciali per € 44.518.000 (€ 31.684000 nel 2021/22).

Il Real Madrid e la multinazionale tedesca

dell'abbigliamento sportivo Adidas hanno migliorato nel corso del tempo,

l’accordo esistente da oltre tre decenni e attraverso i successivi rinnovi, sia

in termini di minimi garantiti, sia in termini delle royalties. L'ultima

estensione è stata realizzata in maggio

Per quanto riguarda il main sponsor, nella stagione 2012/2013 è stato firmato un contratto di diritti di sponsorizzazione con Emirates Sucursal en España per le stagioni 2013/2014, 2014/2015, 2015/2016, 2016/2017 e 2017/2018 per un reddito superiore al contratto dello sponsor precedente. Nella stagione 2016/2017 il contratto è stato rinnovato ed esteso fino alla fine della stagione 2021/2022 con un aumento delle entrate garantite del Real Madrid.

Il contratto è stato rinnovato e prolungato fino alla fine della stagione 2025/26. Di conseguenza, in un periodo caratterizzato dall’incertezza economica, il Real Madrid si è assicurato le entrate dei due principali sponsor della maglia per i prossimi anni.

Il 27 giugno 2020 e con effetto economico dal 1° luglio 2020, il Real Madrid ha siglato un nuovo accordo con la società Legends Hospitality España, S.L.U. per la gestione dei diritti di sfruttamento delle vendite di attrezzature sportive e prodotti su licenza sia nei negozi fisici che attraverso le vendite online.

L'obiettivo di questo accordo è quello di dinamizzare l'attività nell'area retail e di rafforzare i meccanismi di controllo sulla sua gestione.

Dal

Grafico seguente, tratto dal bilancio del Real Madrid emerge che nel periodo

1999/2000-2018/19, il tasso medio di crescita medio annuale dei ricavi è stato

del 10,3%. Per le situazioni atipiche del 2020-21 e 2021-22 dovute al COVID-19,

si è verificata la decrescita a causa del venir meno dei ricavi da stadio nel

2020-21, per poi riprendersi nei periodi successivi.

Fino al 2018/19, risulta evidente che il club aveva raggiunto una struttura equilibrata di ricavi, ciascuna delle tre aree (stadio, televisione e marketing) contribuiva con circa un terzo del totale dei ricavi. La diversificazione delle fonti di ricavo, conferisce stabilità economica, attenuando l'impatto di eventuali fluttuazioni dei ricavi causate dai risultati sportivi e altre cause congiunturali economiche.

Nel 2020/21 si è dovuto affrontare il forte impatto del venir meno dei ricavi da stadio per la pandemia COVID-19, terminata la quale sono ripresi.

Nell'esercizio 2022/23, sono state realizzate plusvalenze

per € 104.057.000 (€ 378.716.000 nel 2021/22), di cui € 104.041.000 per il trasferimento giocatori “Resultado

enajenaciones Inmoviliz. Intangible deportivo”. La diminuzione è stata causata dalla plusvalenza realizzata nel 21/22 dall'accordo con Sixth

Street/Legends.

Il Costo dei

dipendenti.

Nell'esercizio 2022/23 il numero medio dei dipendenti è stato di 974 (894 nel 2021/22), di cui 473 (428 nel 2021/22) giocatori e allenatori.

Il costo complessivo del personale al 30 giugno 2023, compresi i diritti di immagine, ammonta a circa € 452,70 milioni (€519,03 milioni nel 2021/22) e risulta in diminuzione del 12,78%. Il costo del personale riguardante i calciatori e lo staff tecnico della prima squadra di calcio ammonta a Euro 322.605.000 (€ 402.460.000 nel 2021/22).

Il costo del personale non sportivo associato alla prima squadra di calcio è di Euro 2.507.000 (€ 2.507.000 nel 2021/22).

Il costo del personale riguardante i calciatori e lo staff tecnico della seconda squadra e della “cantera” ammonta a 18.913.000 Euro (€ 17.667.000 nel 2021/22). Il costo del personale riguardante i giocatori e lo staff tecnico della squadra di basket ammonta a € 39.262.000 (€ 41.378.000 nel 2021/22).

Il rapporto tra costo del personale totale e i ricavi operativi, con esclusione delle plusvalenze, è l'indicatore utilizzato a livello internazionale per misurare l'efficienza operativa delle società di calcio. Più basso è il valore di questo rapporto e più “efficiente” risulta il club.

Il 30 giugno 2023, il costo del personale incide sul fatturato netto per il 56,3%; mentre, il 30 giugno 2022, il rapporto era pari al 72,8%.

In base a quanto scritto dagli Amministratori, bisogna evidenziare che il dato in questione, è stato del 54% (72% nel 2021/22), che è considerato entro la soglia di eccellenza che si trova al di sotto del valore del 70%, che è il livello massimo raccomandato dall'Associazione europea dei club.

In definitiva, il

Real Madrid si può permettere una rosa di calciatori dall’ingaggio elevato

perché la sua gestione economica ha generato un fatturato altrettanto elevato.

L’equilibrio della

Gestione Economica.

Il grafico dimostra come l’evoluzione del costo del personale mantenga la stessa distanza dall’evoluzione dei ricavi operativi; nel 2022-23 si assiste ad un calo maggiore del costo del personale rispetto all’incremento dei ricavi

Dal 2019/20 e nel 2021/22 il costo del personale non ha subito la riduzione, che ha registrato il fatturato a causa della Pandemia Covid-19 che esercitò maggiori effetti sul calo del fatturato, rispetto al calo del costo del personale, che di fatto è rimaste sostanzialmente stabile.

L’EBITDA, ossia il risultato prima del calcolo degli ammortamenti degli interessi e delle tasse, risulta pari a € 157.558.000, inferiore all'anno precedente, che era pari a 203 milioni.

Il risultato di gestione al lordo delle imposte risulta positivo con un utile di 8.577.000, mentre il 2021/22 si era chiuso con un utile di 20.199.000; nel 2020/21 il risultato lordo era di 1.739.000; nel 2019/20 il risultato era positivo per 1,8 milioni; nel 2018/19 era positivo per 53,48 milioni e nel 2017/18 per 42,98 milioni.

La regola della

stabilità.

Nella sostanza per il principio cardine della stabilità, del nuovo Regolamento UEFA, è previsto, per la regola del pareggio di bilancio, uno scarto di Euro 60 milioni in 3 anni oltre al controllo sul Fair Value delle transazioni.

I nuovi requisiti di stabilità (Stability

requirements) sono un'evoluzione dei requisiti del pareggio di

bilancio (“Break-even rule”) del vecchio regolamento che aveva stabilito che il bilancio 2019-20 dovrà essere

valutato insieme al bilancio 2020-

Nel caso in questione, il risultato prima delle imposte è positivo per € 8,58 milioni, nel 2021/22 era positivo per € 20,2 milioni era positivo per € 1,74 milioni e nel 2019-2020 era positivo per € 1,8 milioni e nel 2018-2019 era positivo per € 53,54 milioni.

Il risultato netto presenta un utile netto di circa € 11,83 milioni, mentre nell’esercizio precedente l’utile netto era di circa € 12,93 milioni.

Il Fair Play Finanziario Spagnolo.

In base a quanto emerge dai dati del bilancio 2022/23, il Real Madrid rispetta anche quanto stabilito dal Regolamento di Controllo Economico della LFP e tutti gli indicatori previsti dalla stessa LFP:

• “Indicador del Punto de equilibrio”, riguardante la somma algebrica del risultato derivante dalla differenza tra ricavi (“Ingresos relevantes”) e costi rilevanti (“Gastos relevantes”) degli ultimi tre esercizi, che non deve essere negativa. Nel caso del Real Madrid il “Punto de equilibrio total” è positivo per € 439.685.000.

• RATIO DE EFICIENCIA : “GASTOS

DE PERSONAL SOBRE

INGRESOS DE EXPLOTACIÓN”.

Questo rapporto, che è il

quoziente tra i costi totali del personale del club e i ricavi operativi (prima

della dismissione delle immobilizzazioni), è l'indicatore più utilizzato a

livello internazionale per misurare l'efficienza operativa delle società

calcistiche.

Più basso è, meglio è. Il valore

del rapporto nell'esercizio 2022/23 è stato fissato al 54%, un valore vicino al

50%, che è considerato la soglia di eccellenza, e ben al di sotto del valore

del 70% che è il livello massimo raccomandato dalla European Club Association.

Nell'esercizio 2021/22 il valore

del rapporto si era attestato al 72%, che, rettificato per l'effetto delle

mancate entrate di Covid-19, sarebbe stato un valore del 64%, che a sua volta,

senza considerare l'impatto dei titoli sportivi e di altre spese non

ricorrenti, sarebbe stato un valore del 59%.

Negli anni della pandemia, ossia negli esercizi 2019/20 e 2020/21, il Club è riuscito a tenere sotto controllo il livello del rapporto ai livelli raccomandati dalla European Club Association, perché i valori del rapporto sono stati rispettivamente del 57% e del 62%.

• “Ratio de deuda neta sobre ingresos relevantes”, che non deve superare il 100%. Nel caso del Real Madrid tale rapporto è pari al -78,6%; tenuto conto che il debito netto considerato in base al regolamento riguarda una situazione di “Total deuda neta”, per € 737.073.000 e i ricavi rilevanti risultano pari a € 937.760.000.

• “Ratio de deuda neta sostenible”

Per il rapporto dell’indebitamento netto sostenibile viene considerato indicativo di una possibile situazione di squilibrio economico se al 30 giugno della stagione T il debito rilevante è superiore a € 30.000.000 ed è pari a 7 volte i relativi utili T e T-1 (essendo T la stagione di chiusura dei conti annuali).

L'indebitamento netto è il risultato dell'indebitamento netto meno gli investimenti in immobilizzazioni materiali o immateriali per costruire, migliorare o rinnovare per costruire, migliorare o rinnovare impianti sportivi.

L'utile rilevante è calcolato come la differenza tra i ricavi e i costi rilevanti calcolati per l’ “Indicador del Punto de equilibrio”.

Nel caso del Real Madrid il risultato è pari -9,66 (-4,07 nel 2021-22; +0,87 nel 2019-2020).

Il Bilancio

Preventivo 2023/2024.

Le società e i club iscritti alla Liga Spagnola devono formulare il bilancio preventivo. Tale obbligo rientra nella fase di controllo economico “a priori” esercitata dalla Liga sui club.

Nel caso del Real Madrid, il Consiglio di Amministrazione ha redatto, un bilancio preventivo con EBITDA pari a € 183.481.000 (€ 152.031.000 previsti per il 2022/23) e un utile di € 6.354.000 al netto delle imposte prevista per il 2023/24 (utile di € 1.727.000 previsto per il 2022/23).

Il volume d’affari netto previsto è di € 939.544.000 e le plusvalenze previste per € 87.003.000.

I ricavi previsti, riportano un aumento del 11% rispetto all'esercizio 2022/23.

In definitiva sono stati previsti “Ingresos de Socios y Estadio” per € 317.898.000 (€ 135.260.000 nel “presupuesto” 2022/23); “Ingresos de Amistosos y Competiciones Internacionales” per € 108.673.000 (€ 112.230.000 nel “presupuesto” 2022/23); “Ingresos de Retransmisión” per € 172.660.000 (€182.820.000 nel “presupuesto” 2022/23) e “Ingresos de Marketing” per € 340.313.000 (€339.338.000 nel “presupuesto” 2022/23).

Conclusioni.

Il Real Madrid non ha problemi in termini di Fair Play Finanziario, sia UEFA, che spagnolo.

Per il 2022/23, le previsioni sono ottimistiche; infatti si prevede un volume d’affari netto vicino al miliardo di Euro (€ 939.544.00) con un utile di € 6.354.000.

Nessun commento:

Posta un commento