Luca Marotta

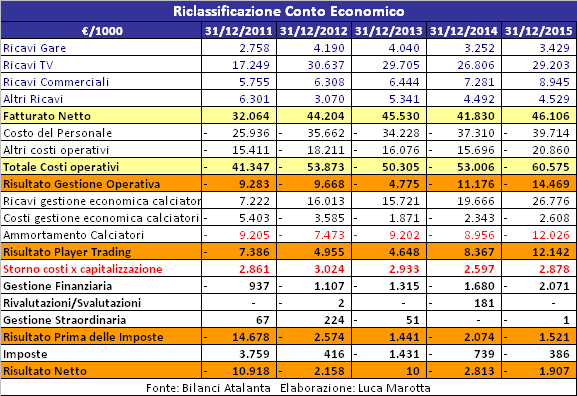

L’Atalanta ha chiuso il bilancio dell’esercizio 2015,

evidenziando una perdita, al netto delle imposte, di 1,9 milioni di Euro e un

risultato prima delle imposte negativo per 1,5 milioni di Euro.

Nel 2014 la perdita netta era pari a 2,8 milioni di Euro;

nel 2013 era evidenziato un utile al netto delle imposte di € 10.187, mentre il

bilancio 2012 si era chiuso con una perdita di € 2.158.300.

Da evidenziare l’aumento del valore della produzione dovuto

all’incremento delle plusvalenze. Infatti, trattasi di un bilancio che dipende

dal “player trading”, oltre che dai diritti TV della Serie A, che evidenzia

plusvalenze per 23,3 milioni di Euro (€ 14.217.720 nel 2014 e € 14,7 milioni nel

2013).

Le direttrici strategiche che determinano l’azione degli

amministratori per quanto riguarda le operazioni di calciomercato sono

improntate ad un’attenta valutazione delle operazioni, sia in entrata, che in

uscita, al fine di allestire una squadra competitiva in grado di raggiungere

l’obiettivo della permanenza in Serie A. Gli amministratori prestano molta

attenzione all’investimento nel settore giovanile, considerato come tradizionale

punto di forza della società. Il settore giovanile dell’Atalanta viene

descritto come fonte di soddisfazioni sportive ed economiche. Durante il 2015 è

stata rafforzata l’area organizzativa generale e sportiva con l’assunzione di

un nuovo Direttore Generale.

Il bilancio 2015 di Atalanta Bergamasca Calcio S.p.A.

riguarda la seconda parte della stagione sportiva 2014/15 e la prima parte del

campionato 2015/16, entrambi disputati in Serie A.

Il Fatturato Netto è risultato in aumento, intorno ai 46,1

milioni di Euro.

Dal punto di vista sportivo, la prima squadra nel campionato

di calcio 2014/2015 ha raggiunto l'obiettivo stagionale della permanenza in

serie A, col diciassettesimo posto.

Anche la stagione sportiva 2015/16, si è conclusa col

raggiungimento dell’obiettivo della salvezza, col tredicesimo posto.

Il Gruppo.

La società Atalanta Bergamasca Calcio S.p.A. è una società

soggetta ad attività di direzione e coordinamento di Odissea S.r.l., ma è controllata

attraverso per il 79,32% attraverso la società “La Dea S.r.l.”.

Il bilancio 2014 di Odissea S.r.l si era chiuso con un utile

di € 17.853.256 e con un patrimonio netto di € 320.162.893 che finanzia il 66,5%

dell’attivo.

I rapporti con parti

correlate.

“Atalanta Bergamasca Calcio S.p.A.”, in qualità di

consolidata, aderisce al regime di consolidato fiscale nazionale del Gruppo

facente capo a Odissea S.r.l.. Nel 2015, figurano proventi da adesione al

regime di consolidato fiscale per € 3.077.859. I crediti verso la società

controllante Odissea S.r.l. pari a € 3.260.768 sono principalmente crediti

derivanti dall'adesione al regime del consolidato fiscale.

Con le parti correlate, al 31 dicembre 2015, risultano

crediti per € 3.279.115, debiti per € 242.915, ricavi per € 3.420.673 e costi

per € 443.572.

Comunque, l’importo maggiore riguarda il credito tributario

verso la controllante “Odissea S.r.l.” per l’adesione al consolidato fiscale e

come componenti negativi di reddito il rapporto con la società “La Dea Srl”, ha

determinato costi per € 93.134.

La continuità

aziendale.

La società di revisione Fidital Revisione Srl, nella sua

relazione non ha fatto richiami o rilievi.

Le perdite accumulate al 31 dicembre 2015 ammontano a €

4.719.884, ma il Patrimonio Netto è positivo per € 7.749.132.

Il Collegio Sindacale ha ricordato che l'Assemblea di

approvazione del bilancio 2014 aveva rinviato all'assemblea di approvazione del

bilancio 2015 le delibera ex art. 2446 Codice Civile e in considerazione del

fatto che l'azionista “La Dea S.r.l.” nel 2015 ha rinunciato ad un

proprio credito per finanziamento per € 7.500.000 destinandolo a reintegrare il

Patrimonio Netto, ha confermato la l’avvenuta rinuncia al credito.

La Struttura dello

Stato Patrimoniale.

Il totale dell’attivo è aumentato del 3,16%, da € 86,1

milioni a € 88,8 milioni.

L’INDICE

DI INDEBITAMENTO

Il

rapporto tra patrimonio netto e il totale delle passività determina l’indice di

indebitamento. Tale valore deve muoversi all’intorno di 1. Nel caso in

questione, l’indice di indebitamento è pari a 0,096 (0,026 nel 2014).

Infatti, l’equity ratio è basso ed è pari a 8,7%. Il

ricorso al capitale di terzi è preponderante, incidendo per il 91,3% sul

finanziamento dell’attivo.

L’INDICE

DI SOLVIBILITA’ TOTALE

Il

rapporto tra attività totali e debiti totali determina l’indice di solvibilità

totale. Una società è solvibile quando il totale

dell’attivo è superiore al totale dei suoi debiti. Quanto maggiore risulta tale

indice, tanto più la società è solvibile. Nel caso in questione,

l’indice di solvibilità totale è pari a 1,10 (1,03 nel 2014), ciò vuol dire che

il club possiede dei beni il cui valore è sufficiente a pagare i debiti.

L’INDICE

DI SOLVIBILITA’ CORRENTE

Il

rapporto tra attività correnti e passività correnti determina l’indice di

solvibilità corrente. Tale indice serve a verificare se l’attivo corrente è in

grado di pagare i debiti a breve. Nel caso in questione, l’indice di

solvibilità corrente è pari a 0,54 (0,36 nel 2014), ciò vuol dire che l’attivo

a breve non sarebbe in grado di pagare i debiti a breve.

Tuttavia,

nelle passività a breve sono presenti i ratei e i risconti passivi per € 11.147.655.

Il totale delle passività correnti del Club, con esclusione

dei ratei e risconti passivi, raggiunge la cifra di 44,7 milioni di Euro,

comunque superiore al totale delle attività correnti.

Dagli indici esposti appare evidente la necessità del

supporto finanziario dell’azionista di maggioranza.

L’Indicatore di Liquidità della FIGC.

Tale

indicatore, che è finalizzato a misurare il grado di equilibrio finanziario di

breve termine, ossia la capacità della società di far fronte agli impegni finanziari

con scadenza entro i 12 mesi, coincide sostanzialmente con l’indice di

solvibilità corrente.

Detto

indicatore di Liquidità tra le Attività Correnti considera le disponibilità

liquide e i crediti esigibili entro dodici mesi ed esclude i Crediti tributari

per imposte anticipate; mentre tra le Passività Correnti considera i debiti con

scadenza entro i dodici mesi ed esclude i Debiti verso soci postergati ed

infruttiferi. Per tale indicatore il risultato sarebbe pari a 0,59, ed è conforme a quanto richiesto,

perché superiore alla soglia minima del 2015/16 stabilita dalla FIGC per la

serie A che è di 0,4.

Il Patrimonio Netto.

Il patrimonio netto risulta positivo per € 7.749.132, nel 2014

era positivo per € 2.156.008. La variazione di € 5,6 milioni è dovuta a

Versamenti in conto futuro aumento di capitale per € 7.500.000 e alla perdita

di esercizio.

I mezzi propri finanziano solo l’ 8,7% (2,5% nel 2014) delle

attività e il 20,4% dei diritti pluriennali alle prestazioni dei calciatori (6,1%

nel 2014). Per la restante parte si fa ricorso al capitale di terzi.

L’indebitamento

finanziario.

La posizione finanziaria netta risulta negativa per € 27,7

milioni (- € 35 milioni nel 2014), ma è inferiore al fatturato netto. L’EBITDA

del bilancio 2015 è positivo per € 18.706.127 (€ 10.660.197 nel 2014). Il

rapporto NET DEBT / EBITDA, che esprime la misura temporale in anni del tempo

occorrente per restituire il debito finanziario è pari a 1,48 (3,29 nel 2014).

I debiti verso le banche aumentano di € 2.882.229, da € 12.055.688 a € 14.937.917,

di cui € 1.229.794 (€ 5,1 milioni nel 2014) con scadenza entro l’esercizio

successivo.

I debiti verso banche si riferiscono esclusivamente alle

quote da rimborsare agli istituti finanziari a fronte della stipula di mutui e

finanziamenti. L’esposizione maggiore riguarda il Credito Sportivo per € 12.075.828,

di cui € 8.458.014 con scadenza oltre i 5 anni. I debito per Mutuo

Chirografario BPS del 2015 ammonta a € 2.862.089. La variazione in aumento è

dipesa anche dal fatto che in data 3 dicembre 2015 la società ha stipulato un

contratto di finanziamento pari a € 4,4 milioni a seguito dell'investimento

presso lo Stadio di Bergamo per € 5,6 milioni.

I debiti verso altri finanziatori risultano pari a € 20.062.248

(€ 24.342.841 nel 2014) e riguardano anticipazioni di Factoring dei diritti TV

della stagione sportiva 2015/2016 per € 16.499.748, del saldo campagna

trasferimenti della stagione sportiva 2015/2016 per € 416.500, e di un

contratto di sponsorizzazione per € 3.146.000.

I crediti da calciomercato ammontano a € 966 mila; di cui €

893.028 (€ 10.103.070 nel 2014) verso le società calcistiche di Lega ed €

73.014 verso società calcistiche estere.

I debiti da calciomercato ammontano a € 2,55 milioni di cui

€ 1.468.593 per debiti verso cosietà calcistiche estere.

Il saldo tra debiti e crediti da calciomercato pertanto

risulta negativo per € 1,5 milioni e l’indebitamento finanziario valutato ai

fini del Fair Play Finanziario, resta al di sotto del fatturato netto.

L’ Indicatore di

Indebitamento della FIGC.

Indicatore

di Indebitamento è finalizzato a misurare il grado complessivo di Indebitamento

della società in rapporto al Valore della Produzione medio degli ultimi tre

esercizi. Secondo la FIGC, detto indicatore di Indebitamento rappresenta il

raccordo tra la componente finanziaria dei Debiti e quella economica del Valore

della Produzione e segnala in modo sintetico la sostenibilità dell’indebitamento.

I debiti iscritti in bilancio al 31.12.2015 ammontano a € 63,1 milioni, mentre il valore della

produzione medio degli ultimi tre anni è pari a € 66,28 milioni.

Pertanto

il rapporto tra debiti e valore della produzione medio degli ultimi tre

esercizi è pari a 0,95, comunque

inferiore alla soglia massima consentita del 2015/16 stabilita dalla FIGC per

la Serie A che è di 2. Tale soglia è destinata a ridursi nel 2017/18 a 1,5.

Gli Altri debiti.

I debiti tributari sono pari a € 3.558.919 (€ 3.703.227 nel 2014)

e finanziano il 4% delle attività. Tali debiti comprendono debiti verso

l’Erario per ritenute effettuate che ammontano a € 3.234.622 (€ 2.998.952 nel 2014).

Gli altri debiti ammontano a € 13.758.185 (€ 13.332.388 nel 2014)

e finanziano il 15,48% dell’attivo. Tali debiti comprendono i debiti verso il

personale per € 6.460.348 (€6.244.146 nel 2014). Il rapporto tra debiti e costo

del personale è del 16,3% ed è fisiologico.

I debiti verso gli agenti dei calciatori ammontano a €

4.006.164 (€ 4.651.334 nel 2014) pari a circa il 10,5% del valore globale della

Rosa.

Il totale dei Fondi rischi e oneri aumenta da € 4.589.574 a € 6.713.349.

Il Fondo per imposte anche differite aumenta da € 4.299.096 a € 6.112.084,

poiché durante l’esercizio 2015 sono stati accantonati fondi per € 3.618.594 e

sono stati utilizzati fondi per € 1.805.606. Gli altri fondi rischi e oneri,

risultano pari a € 601.265 (€290.478 nel 2014), di cui, € 361.770 si

riferiscono alle passività potenziali inerenti la definizione di un accertamento

promosso dall'Agenzia delle Entrate di Bergamo.

Il Valore della Rosa

dei calciatori.

Il valore contabile netto dei diritti pluriennali alle

prestazioni dei calciatori ammonta a € 38.007.793 (€ 35.147.793 nel 2014) e

rappresentano il 42,8% dell’attivo.

La variazione in aumento è stata di € 2.860.000.

Le Infrastrutture

sportive.

Da sottolineare la presenza tra le immobilizzazioni

materiali del Centro Sportivo Bortolotti.

La voce terreni e fabbricati espone un valore contabile

residuo di € 6.800.190 (€7.052.829 nel 2014), con un costo storico di €

10.249.340.

La società ha in essere un contratti di leasing avente ad

oggetto la costruzione della Palestra all'interno del Centro Sportivo

Bortolotti per un controvalore di € 1.436.706 per un impegno per canoni a

scadere dalla data del 31 dicembre 2015 di € 775.282.

Il Rendiconto Finanziario

Dal Rendiconto Finanziario si evince che la variazione delle

disponibilità liquide è stata positiva per € 5.878.185 e che essa è dipesa

soprattutto dal Flusso finanziario dell'attività di finanziamento che è stato

positivo per € 6.101.636. Inoltre, il

Flusso finanziario dell'attività di investimento è stato positivo per € 423.337,

con Investimenti in immobilizzazioni immateriali per € 27.172.622 e Prezzo di

realizzo disinvestimenti in immobilizzazioni immateriali per € 25.712.051. Il

flusso di cassa generato dalla gestione reddituale è stato negativo per €

646.788.

La Gestione

Economica.

Il valore della produzione, grazie soprattutto alle

plusvalenze, è aumentato del 21,5% da € 61,2 milioni a € 74,3 milioni.

I costi della produzione sono aumentati del 16,4% da € 63,5

milioni a € 73,9 milioni.

La differenza tra valore della produzione e costi della

produzione è positiva per € 450 mila, mentre nel 2014 era negativa per € 2,3

milioni.

I ricavi.

Il fatturato al netto delle plusvalenze e di altri proventi

riguardanti il Player Trading e dello storno dei costi del vivaio, risulta aumentato

da € 41,83 milioni a € 46,1 milioni.

I proventi televisivi “stimati” conseguiti nell'esercizio 2015

ammontano a circa € 29.203.227, contro € 26.806.276 conseguiti nel 2014.

I diritti non audiovisivi “stimati” risultano pari a €

2.576.146 (€1.774.083 nel 2014).

I ricavi da gare sono pari a € 3,43 milioni (€ 3,25 milioni

nel 2014). In particolare gli abbonamenti aumentano a € 2.396.983 da € 1.932.821

e i ricavi da gare di campionato diminuiscono da € 990.886 a € 783.372.

I

ricavi da sponsorizzazioni ammontano a € 8.944.955 (€ 7.019.702 nel 2014). Tali

ricavi includono i ricavi di tutte le iniziative poste in essere

(sponsorizzazione prima squadra, settore giovanile, football camp, e altro). Da

notare che risultano finanziariamente anticipato con factoring un contratto

di sponsorizzazione per € 3.146.000 e nei risconti passivi figurano

risconti passivi per Contratti sponsorizzazione e pubblicità per € 884.338.

Inoltre, tra le garanzie rilasciate dalla controllante

indiretta Odissea S.r.l. a favore di istituti di credito figura un importo

costituito come contro-garanzia del fido di cassa concesso da Factorit alla

Società fino a concorrenza di € 4.000.000 sull'anticipazione di un contratto di

sponsorizzazione delle Stagioni Sportive 2015-2016 e 2016-2017.

Occorre ricordare che tra gli Sponsor figura anche

SuisseGas, che recentemente pare abbia avuto dei problemi.

Il grafico seguente mostra la “teledipendenza” del fatturato

netto dell’Atalanta.

La capitalizzazione dei costi del vivaio, che rappresenta

uno storno di costi, è stata effettuata per € 2.877.940 (€ 2.596.671 nel 2014).

Il Player Trading.

L’attività legata alla gestione calciatori, durante il 2015,

considerando anche i relativi ammortamenti, ha generato un risultato positivo di

circa € 12,1 milioni (€ 6,9 milioni nel 2014). Praticamente dall’esercizio 2012,

l’Atalanta riesce ad evidenziare una gestione del Player Trading con risultati

positivi, tali da coprire il costo degli ammortamenti dei calciatori.

Le plusvalenze da cessione diritti pluriennali calciatori

ammontano a € 23.270.300 (€ 14.217.721 nel 2014) e riguardano: Benalouane Yohan

(Leicester) per € 5.920.000; Baselli Daniele (Torino S.p.A.) per € 4.865.300; Kone

Moussa (Cesena S.p.A.) per € 3.491.464; Varano Federico (Cesena S.p.A.) per €

2.499.999; Zappacosta Davide (Torino S.p.A.) per € 2.154.360; Siani Giorgio (Juventus

S.p.A.) per € 1.599.999; Barba Gianluca (Delfino

Pescara 1936 S.r.l.) per € 1.499.999; Savi Davide (Chievo Verona S.r.l.) per €

1.199.999; Olausson Joakim (BK Hacken) per € 20.728 e Scozzarella Matteo (Trapani

S.p.A.) per € 18.451.

I proventi da cessione temporanea calciatori ammontano a €

776.083 (€ 1.098.015 nel 2014).

La minusvalenza da cessione dei diritti pluriennali alle

prestazioni dei calciatori riguarda Capelli Daniele.

I costi per trasferimenti temporanei di calciatori ammontano

a € 1.288.750 e sono relativi principalmente a Cherubin (Bologna) per €

300.000; Pinilla Genoa per € 250.000; Kurtic (Sassuolo) per € 250.000 ed

Estigarribia (Maldonado) per € 87.500.

I proventi da compartecipazione ex art. 102 bis Noif,

inclusi tra i proventi finanziari, ammontano a € 1.420.000 (€ 2.885.000 nel 2014)

e riguardano: Ceriaper € 300.000, De

Luca per € 120.000, Emmuanuello per € 700.000 e Boakye per € 300.000.

Gli oneri da compartecipazione sono pari a € 1.319.500 (€ 801.750

nel 2014) e riguardano: Barlocco per € 300.000, Cais per € 740.000, Madonna per

€ 250.000 e Tantardini € 29.500.

Gli ammortamenti della rosa calciatori ammontano a € 11.989.658

(€ 8,9 milioni nel 2014).

I costi.

I costi del personale aumentano del 6,4%, da € 37,3 milioni a

€ 39,7 milioni e incidono per l’ 86,1% sul fatturato netto e rappresentano 53,7%

dei costi della produzione.

Nello specifico il costo dei tesserati risulta aumentato da

€ 33.787.615a € 35.813.856.

L’ Indicatore di

Costo del Lavoro Allargato.

L’

Indicatore di Costo del Lavoro Allargato è calcolato attraverso il rapporto tra

il Costo del Lavoro Allargato ed i Ricavi ed è finalizzato a misurare il peso

economico del costo del lavoro.

Il

Costo del Lavoro Allargato include i costi per il personale, comprensivi degli

ammortamenti dei diritti alle prestazioni dei calciatori; i Ricavi, considerati

ai fini del denominatore del rapporto, comprendono i Ricavi delle vendite e

delle prestazioni, i Proventi da sponsorizzazioni, i Proventi pubblicitari, i

Proventi commerciali e royalties, i Proventi da cessione diritti televisivi, i

Proventi vari e le Plusvalenze da cessione dei diritti alle prestazioni dei

calciatori al netto delle relative Minusvalenze.

Per il Costo del Lavoro Allargato si considera il valore

risultante dall’ultimo bilancio d’esercizio approvato, mentre i Ricavi sono

dati dai loro valori medi degli ultimi tre bilanci d’esercizio approvati.

Nel caso in

questione, se si considerasse tutto il costo del personale, il valore è di 0,82

tale valore risulta al di sotto del limite richiesto dalla FIGC per la Serie A

per la stagione sportiva 2015/16, e per il 2016/17, che è di 0,85 e anche per

il 2017/18, la cui soglia è di 0,8.

Il rapporto tra costo del personale e fatturato netto

risulta elevato, da qui la necessità di ricorrere al “Player Trading” come

fonte alternativa di ricavo.

Gli ammortamenti e le svalutazioni pari a € 18,25 milioni (€

12,9 milioni nel 2014) rappresentano il 24,7% dei costi della produzione.

I costi per servizi ammontano a € 11.374.340 (€ 8.551.791 nel

2014) e comprendono € 509.687 (€ 282.567 nel 2014) per costi specifici tecnici, che

riguardano i costi delle squadre sovvenzionate e i costi per osservazione prove

calciatori. I compensi a terzi ammontano a € 2.552.389 (€ 2.385.073 nel 2014) e

riguardano per lo più i compensi agli agenti dei calciatori ai consulenti

legali e ai consulenti esterni. I Costi per attività sportiva aumentano da € 2.521.732 a € 3.143.865.

I compensi agli amministratori attribuiti nel 2015 risultano

pari complessivamente a € 80.000.

I costi di locazione degli impianti sportivi, pari ad €

289.707 riguardano prevalentemente lo Stadio Comunale di Bergamo.

Il punto di pareggio.

Il risultato prima delle imposte è negativo per € 1.520.658,

nel 2014 era negativo per € 2.073.543. Nel 2013 il risultato prima delle

imposte era positivo per € 1,4 milioni. Il risultato aggregato degli ultimi tre

bilanci è negativo per circa 2,15 milioni di Euro. Si può affermare che la

gestione economica, dal punto di vista del Fair Play Finanziario è in

sostanziale pareggio.

Conclusioni.

La gestione economica sostanzialmente equilibrata

dell’Atalanta, è caratterizzata dalla forte incidenza dei proventi televisivi e

dalla gestione positiva del Player Trading.

La prima componente pone come obiettivo principale della

gestione sportiva quello della permanenza in Serie A. La seconda componente

costringe alla vendita dei giovani talenti.

Anche per il 2016 l’obiettivo dell’Atalanta resta il raggiungimento

di un sostanziale equilibrio economico. Gli Amministratori hanno scritto che

il raggiungimento di tale obiettivo dipenderà dalla campagna trasferimenti,

oltre che dai ricavi attesi in seguito ai risultati sportivi.

Nella campagna trasferimenti del mese di gennaio 2016,

l’Atalanta ha già realizzato plusvalenze per complessivi € 10.371.433.

Nessun commento:

Posta un commento