Luca Marotta

Dopo sedici utili consecutivi,

nell’esercizio 2018/19, la società “Arsenal Holdings Limited” ha registrato una perdita consolidata, al netto

delle imposte, per £ 27,1 milioni (€ 30,5 milioni ad un cambio, al 31.05.2019,

di 1 EUR = 0,8869 GBP). Il fatturato consolidato al 31 maggio 2019 è stato pari

a £ 395,5 milioni (€ 446 milioni).

Nel 2017/18 il fatturato era pari a

£ 403,3 milioni e l’utile netto era di £ 56,5 milioni.

Nel 2016/17 il fatturato era pari a

£ 423,9 milioni e l’utile netto era di £ 35,3 milioni.

A differenza dell’esercizio precedente il Player Trading non

è riuscito a sopperire ai minori ricavi dovuti alla partecipazione alla UEFA

Europa League, in luogo della più redditizia UEFA Champions League ha

comportato. Dopo i buoni risultati del 2017/18, l'attività di trading dei calciatori

nel2018/19 è stata piuttosto limitata. Il profitto totale sulla vendita dei calciatori

è stato di £ 12,2 milioni (2018 - £ 120,0 milioni) e i prestiti dei calciatori

sono stati di £ 4,6 milioni (2018 - £ 2,3 milioni).

In effetti le plusvalenze diventano esercitano un impatto

significativo sulla redditività complessiva, quando diminuiscono gli altri

profitti operativi come quelli legati alla partecipazione alla UEFA Europa

League rispetto alla più redditizia UEFA Champions League. La media degli ultimi

cinque del risultato netto della cessione dei calciatori è stata di £ 34

milioni.

Anche escludendo dal fatturato complessivo, quello del settore

immobiliare, l’Arsenal si colloca da alcuni anni stabilmente nella fascia dei

club che superano la soglia dei 400 milioni di Euro di fatturato.

Il

Consolidato 2018/19 riporta come “Directors”: E.S. Kroenke, J.W. Kroenke; Sir

Chips Keswick, K.J. Friar OBE, Lord Harris of Peckham. Lo “Strategic Report” e il “Directors’

Report” riportano la data del 27 novembre 2019.

Il fatturato complessivo del Gruppo segna un decremento di £

7,1 milioni (-1,9%), il risultato netto in perdita segna un peggioramento di £ 83,6

milioni.

Il Settore sportivo,

a livello di Gruppo, ha contribuito con un fatturato netto, comprensivo dei

prestiti calciatori, di £ 394,7 milioni

(€ 445,1 milioni) ed un risultato prima

delle imposte negativo per £ 32,5 milioni (positivo per £ 64,8 milioni nel 2017/18).

Dal punto di vista gestionale, l’Arsenal evidenzia una

struttura diversificata ed equilibrata dei ricavi. I

ricavi del settore immobiliare, nel tempo, sono serviti a cofinanziare la

costruzione dello Stadio. Nel 2018/19 l’attività di Player trading ha

registrato un risultato negativo prima degli oneri finanziari per £ 74,13

milioni (+£ 30,6 milioni nel 2017/18).

Dal punto di vista sportivo, nella stagione 2018/19, ha

perso la finale di UEFA Europa League col Chelsea. L’Arsenal ha conseguito il quinto

posto in Premier League con 70 punti (6° con 63 punti nel 2017/18) e la

qualificazione per l’UEFA Europa League 2019/20; è stato eliminato al qquarto

turno della FA Cup 2018/19, dal Manchester United; ha perso ai quarti di Coppa

di Lega (English Football League Cup),

col Tottenham.

La Strategia di

Gruppo e il “cerchio virtuoso”.

Il Gruppo è principalmente impegnato nella gestione della

squadra di calcio professionista che gioca in Premier League ed è stato anche

coinvolto in una serie di progetti immobiliari associati al trasferimento del

club da Highbury all'Emirates Stadium.

Gli Amministratori, in questi anni, hanno cercato di creare

una base finanziaria solida, che permettesse di finanziare la costruzione dello

Stadio e il ritorno al successo sportivo.

La strategia a lungo termine è quella di perseguire uno sviluppo

sostenibile autosufficiente dal punto di vista economico al fine di conseguire

risultati sportivi che determinino l’affermarsi dell'Arsenal Football Club,

come squadra di calcio, sia sulla scena nazionale che su quella internazionale.

I fondi generati dal business sono messi a disposizione per

ulteriori investimenti nel Club, con l'obiettivo di raggiungere un maggiore

livello di successo sul campo che si traduca in ultima analisi, nella conquista

di trofei.

In linea di massima ed in estrema sintesi il cerchio

virtuoso della strategia dell’Arsenal è riassumibile nel fatto che gli investimenti

nella prima squadra, con l’acquisto di calciatori, dovrebbero determinare i successi

in campo sportivo, che a loro volta alimentano la base dei tifosi e

simpatizzanti, che costituiscono la potenziale clientela, che alimenta i ricavi

commerciali e quelli da “match day”. Ovviamente con l’aumento dei ricavi si

generano profitti che vengono reinvestiti nella prima squadra. Così il cerchio

dell’autofinanziamento è chiuso.

Nei bilanci degli esercizi

precedenti era riportata la seguente figura che riassume il tutto

Il Gruppo.

L’Arsenal fa parte di un Gruppo con a capo la società

Arsenal Holdings Limited, con sede nel Regno Unito. Arsenal Holdings Limited è, a sua

volta, controllata dalla società KSE UK Inc., che ne possiede il 100%, in

quanto ha acquistato la parte rimanente della azioni possedute, che nel 2016/17

corrispondevano al 67,05%.

Tale società, risulta registrata negli USA, nello Stato del

Delaware, e fa capo a Enos Stanley "Stan" Kroenke, che pertanto è il

controllore in ultima istanza del Gruppo.

Le società controllate dal Gruppo sono 19 e si occupano di diverse

attività.

The Arsenal Football Club plc si occupa del club di calcio

maschile; la società Arsenal Women Football Club Limited si occupa del club di

calcio femminile. Highbury Holdings Limited è la holding immobiliare. Ashburton

Trading Limited si occupa di operazioni immobiliari e la società Arsenal

(Emirates Stadium) Limited si occupa della gestione dello stadio.

Ben 5 società risultano non operative e n. 3 società risultano

registrate fuori dalla Gran Bretagna precisamente:

AOH-USA, LLC, registrata negli USA, controllata al 100%, che si occupa di gestione

dati; Arsenal Overseas Limited, registrata nell’isola di Jersey, controllata al

100% che si occupa delle operazioni di vendita al dettaglio, Arsenal Football

Club Asia PTE Limited, registrata a Singapore, controllata al 100%, che si

occupa di Commercial operations.

La Continuità

aziendale.

Secondo gli Amministratori, il Gruppo fa fronte al

fabbisogno di capitale circolante quotidiano attraverso le proprie risorse

finanziarie e non fa affidamento sui servizi bancari. e le previsioni e le

proiezioni del Gruppo, tenendo conto delle variazioni ragionevolmente possibili

delle performance di negoziazione, mostrano che il Gruppo dovrebbe essere in

grado di operare all'interno del livello delle sue attuali risorse finanziarie

e linee di credito.

Le strutture bancarie inutilizzate del Gruppo non sono

attualmente in attesa di rinnovo, tuttavia, il Gruppo ha discusso con i propri

banchieri in merito a tali strutture e nessuna attenzione è stata attirata sulla

sua attenzione per suggerire che il rinnovo potrebbe non avvenire a condizioni

accettabili. Gli amministratori hanno una ragionevole aspettativa che la

Società e il Gruppo dispongano di risorse adeguate per continuare a esistere

nel futuro prevedibile. Pertanto continuano ad adottare la base della

continuità aziendale nella redazione del bilancio annuale.

Gli Amministratori hanno la ragionevole aspettativa che il

Gruppo abbia adeguate risorse per continuare la propria operatività per il

prossimo futuro, pertanto il bilancio è stato redatto in base al presupposto

della continuità aziendale.

I Revisori della

Deloitte LLP non hanno avuto nulla da riferire in merito alla richiesta

prevista dagli ISA UK esprimersi

in merito all'utilizzo da parte degli amministratori del principio contabile

della continuità aziendale per la preparazione del bilancio non sia

appropriato; e al fatto che gli amministratori non hanno indicato in bilancio

alcuna incertezza materiale identificata che possa mettere in dubbio in modo significativo

la capacità del gruppo o della società madre di continuare ad adottare il

principio contabile della continuità aziendale per un periodo di almeno

dodici mesi dalla data di autorizzazione alla pubblicazione del bilancio.

Invero, nel paragrafo relativo ai Rischi e alle incertezze

si fa cenno alla “Brexit”. Il gruppo sta monitorando l'impatto della decisione

del Regno Unito di lasciare l'Unione europea. A breve termine questo ha visto

il valore della sterlina indebolirsi contro l'Euro; da un lato, aumentando il

costo dei trasferimenti dei giocatori dall'UE e, dall’altro, aumentando il

valore in sterline dei premi delle competizioni Europe distribuiti in Euro

dall’UEFA e l’aumento del valore in sterline delle vendite dei giocatori all'UE.

Il rischio più significativo per il Gruppo sembra essere quello che si

verifichi una crisi economica nel

Regno Unito che influenzi i ricavi dei biglietti e / o il valore dei

diritti di trasmissione TV e / o di sponsorizzazione.

La Struttura dello

Stato Patrimoniale.

Il totale dell’attivo è diminuito da £ 1,03 miliardi a £ 922,1

milioni. Pertanto supera, di poco, la

cifra di 1 miliardi di Euro. Le immobilizzazioni materiali incidono su tutto

l’attivo per circa il 46% e le disponibilità liquide per il 18,1%.

La

voce terreni e fabbricati, inclusiva dello stadio con un valore contabile netto

pari a £ 344,087,000, circa il 37,3% dell’attivo.

L’INDICE

DI INDEBITAMENTO

Il

rapporto tra patrimonio netto e il totale delle passività determina l’indice di

indebitamento. Tale valore deve muoversi all’intorno di 1.

Nel

caso dell’Arsenal, l’indice di indebitamento è pari a 0,74, che segnala il prevalere delle Liabilities sui mezzi propri.

L’INDICE

DI SOLVIBILITA’ TOTALE

Il

rapporto tra attività totali e debiti totali determina l’indice di solvibilità

totale. Un club è solvibile quando il totale

dell’attivo è superiore al totale dei suoi debiti. Quanto

maggiore risulta tale indice, tanto più la società è solvibile.

Nel

caso in questione, l’indice di solvibilità totale è pari a 1,74, ciò vuol dire che il club possiede dei beni il cui valore è

sufficiente a pagare i debiti.

L’INDICE

DI SOLVIBILITA’ CORRENTE

Il

rapporto tra attività correnti e passività correnti determina l’indice di

solvibilità corrente. Tale indice serve a verificare se l’attivo corrente è in

grado di pagare i debiti a breve.

Nel

caso in questione, l’indice di solvibilità corrente è pari a 1,02, ciò vuol dire che l’attivo a

breve è in grado di pagare i debiti a breve. Infatti, il capitale circolante

netto è positivo per la cifra di £ 5,295,000

milioni.

In

genere, la presenza di un capitale circolante netto positivo è indicatore della

buona salute finanziaria di cui gode la società. Le disponibilità liquide

rappresentano il 18,1% dell’attivo.

Tuttavia,

il valore delle disponibilità liquide diminuisce da £ 231,3 milioni a £ 166.957.000

(€ 263,85 milioni).

Il Patrimonio Netto.

Il patrimonio netto, che corrisponde ai “mezzi propri”, è

positivo e ammonta a £ 392,85 milioni

(€ 442,9 milioni). L’esercizio precedente era pari a £ 419,9 milioni e pertanto risulta un decremento di £ 27 milioni, dovuto principalmente alla

perdita dell’esercizio.

Il Patrimonio Netto, essendo non negativo, risulta conforme

a quanto stabilito dal Regolamento del Fair Play Finanziario.

Dal punto di vista strutturale, il rapporto tra patrimonio

netto e totale delle attività è pari al 42,6%.

Il Patrimonio Netto finanzia per l’88,8% il capitale investito netto. Il

capitale circolante netto, ossia la differenza tra attivo corrente e passivo

corrente, è positivo per £ 5,29 milioni

(€ 5,97 milioni), con un decremento di £

108,6 milioni rispetto al 2017/18.

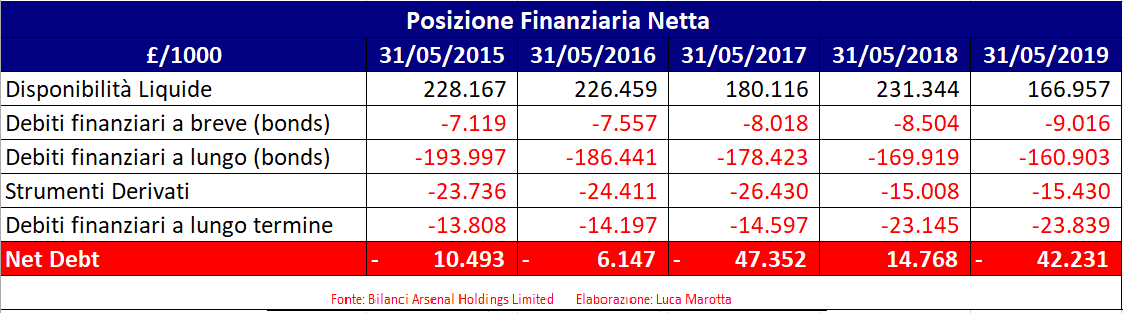

L’Indebitamento

Finanziario Netto.

Il debito finanziario lordo ammonta a £ 209,18 milioni (€ 235,86 milioni). Di questi, solo £ 9 milioni, hanno la scadenza entro

l’esercizio successivo.

I debiti verso squadre di calcio per trasferimenti giocatori

ammontano a £ 76,7 milioni (£ 100,2 milioni

nel 2017/18). Mentre i crediti verso squadre di calcio per trasferimenti

giocatori ammontano a £ 23,5 milioni (£ 61,5

milioni nel 2017/18).

Risulta esserci un fondo rischi per i trasferimenti

calciatori. Al 31.05.2018, tale fondo ammonta a £ 27,585,000 (£ 24,056,000 nel 2017/18). Il fondo Trasferimenti si

riferisce principalmente alle spese di trasferimento, supplementari e

probabili, dovute a bonus legati al raggiungimento di un determinato numero di

presenze. Durante il 2018/19, sono stati fatti nuovi accantonamenti per £ 11,3

milioni. Inoltre £ 5,3 milioni di fondi già accantonati sono stati

riclassificati come debiti e £ 2,5 milioni sono stati cancellati in quanto non

più necessari.

Ai fini del Financial Fair Play la nozione di Net debt, già nota in base alla vecchia

regolamentazione, come differenza tra debiti finanziari e disponibilità liquide

integrata del saldo tra debiti e crediti verso società di calcio, è stata

ulteriormente integrata con la considerazione nel conteggio anche dei debiti

fiscali e previdenziali non correnti (“Accounts payable to social/tax authorities”);

invece, non sono considerati gli altri debiti fiscali (“Other tax

liabilities”), che includono le passività per imposte differite (“deferred tax

liabilities”).

In altre parole, i debiti fiscali e previdenziali non

correnti da considerare riguardano le rateizzazioni pluriennali col fisco.

Il risultato della somma algebrica, non deve essere

superiore al fatturato netto.

L’Arsenal rispetta questo parametro.

Per quanto riguarda la voce “Other tax and social security”

è presente tra i debiti a breve termine per l’importo di £ 17,116,000 (£

30,645,000 nel 2017/18).

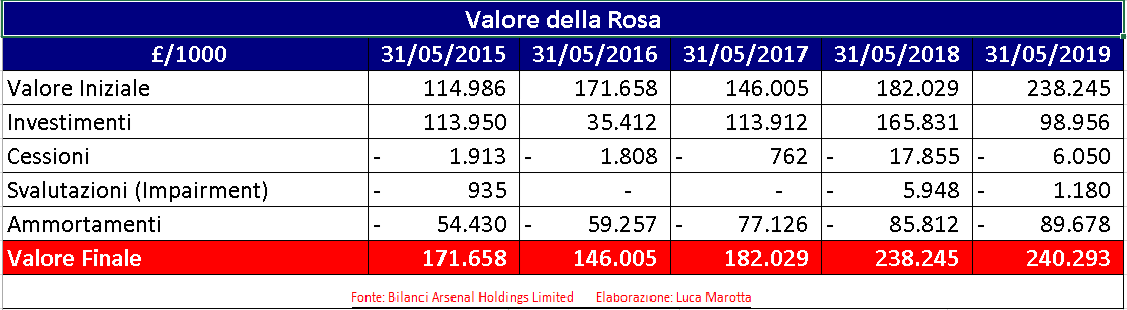

Il Valore della Rosa.

Il valore contabile netto della rosa ammonta a £ 240,3 milioni (€ 270,9 milioni); mentre,

l’esercizio precedente era pari a £ 238,2

milioni. L’incidenza sul totale dell’attivo non corrente è del 26% circa. La variazione è dipesa da

acquisti per £ 98,96 milioni (£ 165,8

milioni nel 2017/18), cessioni per un valore contabile netto residuo di

circa £ 6 milioni (£ 17,8 milioni nel 2017/18),

ammortamenti per £ 89,7 milioni (£ 85,8

milioni nel 2017/18).

Tra gli investimenti in calciatori effettuati, figurano:

l’acquisto di Lucas Torreira (Sampdoria); Bernd Leno (Bayer Leverkusen) e

Sokratis (Borussia Dortmund)

Da quando Stanley Kroenke è diventato maggior azionista (dalla

stagione 2011-2012), sono stati investiti 729,3 milioni di sterline

nell’acquisto di calciatori.

Il rapporto tra Patrimonio Netto e Valore Rosa Calciatori è

di 1,6, pertanto il valore della

rosa calciatori è ampiamente coperto dai “mezzi propri”.

Dopo la chiusura del bilancio, per l'Arsenal Football Club

plc, la campagna trasferimenti ha determinato un saldo a debito di £ 92,7 milioni, nel periodo precedente,

il saldo a credito era di £ 61,4 milioni. Questi trasferimenti saranno

contabilizzati nell'esercizio 2019/2020.

La Gestione Economica.

Il fatturato complessivo del Gruppo, al netto della joint

venture, diminuisce da £ 403,3 milioni a £ 395,56 milioni. Il decremento registrato

è stato del 1,9% ed è dovuto principalmente ai ricavi del settore immbiliare,

che sono diminuiti di £ 14,2 milioni. In effetti il settore immobiliare ha registrato

il fatturato più basso dal 2001-2002, evidenziando la cifra di £ 829 mila, pari

a circa 935 mila Euro.

Il Settore Immobiliare.

L'attività nel business immobiliare del Gruppo, da alcuni

anni, è ad un livello contenuto, rispetto alla fase iniziale. Durante l'anno si

è svolta un'attività limitata nel settore dello sviluppo immobiliare del

Gruppo.

Il fatturato relativo al settore immobiliare diminuisce di £ 13,88

milioni, precisamente da £ 15,038,000

a £ 829,000 (€ 935 mila). I costi operativi del settore immobiliare diminuiscono

da £ 15 milioni a £ 630 mila. Il

risultato operativo è di £ 199,000 (€

224 mila).

Il risultato del settore immobiliare prima delle imposte è diminuito

da £ 5,304,000 a £ 313 mila.

Il rapporto Pre Tax Profit e Turnover è del 37,8% circa.

Questo significa che ogni 100 Sterline fatturate se ne sono guadagnate circa 37,8.

Se si analizzano i dati dall’inizio di tale attività emerge

chiaramente come il settore immobiliare abbia contribuito positivamente alla

copertura finanziaria per la costruzione dello stadio.

In diciotto anni, dal 2001/02 al 2018/19, il Settore

Immobiliare dell’Arsenal ha fatturato 482,8 milioni di Sterline e ha

contribuito positivamente alla redditività del Gruppo con 74,8 milioni di

Sterline.

Il Settore Sportivo.

Il fatturato imputabile alla gestione sportiva, comprensivo

dei ricavi per i prestiti dei calciatori, risulta in diminuzione dell’8,18%,

da £ 388,2 milioni a £ 394,7 milioni (€ 445,1 milioni).

L’Arsenal, per quanto riguarda il settore calcio, evidenzia

un fatturato netto, senza ricavi da cessioni temporanee calciatori, che dipende

per il 46,9% dai ricavi TV, per il 28,4% dai ricavi commerciali e per il 24,7% dai ricavi da gare.

L’aumento dei ricavi della sezione football rispetto all’esercizio

precedente è dovuto al raggiungimento della finale della UEFA Europa League (2017/18

- ha raggiunto la semifinale) unitamente ai maggiori entrate commerciali che

includevano "Visit Rwanda" sulla manica come nuova partnership.

L’evoluzione della ripartizione del turnover del settore

sportivo negli ultimi undici anni vede l’incremento dell’incidenza dei ricavi

TV, grazie ai contratti firmati ed un incidenza dei ricavi commerciali che ha

superato costantemente il 25% dal 2012/13.

I ricavi da gare risultano pari a £ 96,2 milioni (£ 98,9 milioni nel 2017/18).

La media dei biglietti venduti è stata di 58.943 (2018: 58.012; 2017: 59.886; 2016:

59.834; 2015: 59.930; 2014: 59.790) per 30 partite casalinghe.

I

ricavi da diritti tv ammontano a £ 183

milioni (£ 180,1 milioni nel 2017/18),

registrando un incremento di £ 2,9

milioni. I ricavi di

"Broadcasting" della UEFA Europa League, dal comunicato UEFA 2018/19,

ammontano a Euro 38,995,743. Per il 2017/18 il comunicato UEFA, per la

ripartizione dei proventi della Champions League 2017/18, riportava Euro 37.779.447

per la UEFA Europa League 2017/18.

I ricavi commerciali aumentano complessivamente del 3,7% da £ 106,9 milioni del 2017/18 a £

110,9 milioni. Si pensi che nel 2011/12 ammontavano a £ 52,5 milioni.

I maggiori ricavi commerciali

sono in parte dovuti al fatto che includono la nuova sponsorizzazione "Visit

Rwanda" apparsa sulle maniche della maglia.

Emirates e PUMA sono delle partnership assicurate per il

lungo termine. Il contratto di sponsorizzazione con “Emirates Airlines”, stipulato

nel 2012/2013, riportava un importo complessivo di £ 150 milioni, che doveva

essere ripartito sulla durata del contratto. Il contratto di “naming rights”

con “Emirates Airlines” scadrà nel 2028, mentre quello riguardante la

sponsorizzazione della maglia è scaduto nel 2018/19. Nel Luglio 2014, è

iniziata la partnership con PUMA. L'accordo con PUMA rappresentava il più

importante accordo di partnership nella storia dell'Arsenal e di PUMA. Il Club ha annunciato un'estensione della sua

partnership con Emirates a partire dalla stagione 2019/20 e la firma di una

partnership con lo sponsor tecnico Adidas che inizierà anche per la stagione

2019/20.

Il Player Trading.

Il risultato della gestione “Player trading” è determinato

dalla differenza tra plusvalenze e minusvalenze, dagli ammortamenti sui diritti

alle prestazioni dei calciatori, comprese eventuali perdite di valore, e dai ricavi

per i calciatori in prestito. Il risultato di tale gestione è negativo per £ 74,13 milioni. Invece, nel 2017/18,

il risultato è stato positivo per £ 30,6

milioni.

L’ammortamento dei giocatori è pari a £ 89,7 milioni, mentre

nel 2017/18 era pari a £ 85,8 milioni.

Nell’esercizio 2018/19, l'ammortamento dei giocatori non è

stato compensato dai profitti sulla vendita di giocatori pari a £ 12,2 milioni (nel 2017/18: £ 120 milioni) e dai ricavi derivanti

dalle cessioni temporanee, pari a £ 4,6 milioni. Nel 2018/19, rispetto al 2017/18, i ricavi derivanti

dalle cessioni dei giocatori hanno registrato un notevole decremento dovuto alla

vendita di calciatori meno importanti come Lucas Pérez (West Ham United), Joel

Campbell (Frosinone Calcio) e

Chuba Akpom (PAOK

Salonicco), rispetto al 2017/18, in cui furono ceduti Walcott, Giroud,

Coquelin, Sanchez e Oxlade-Chamberlain.

Dal 2005/06 al 2018/19, l’Arsenal ha registrato profitti

sulla vendita dei calciatori per £ 421 milioni, con una media di£ 30 milioni.

Costo dei dipendenti.

Il costo del personale continua ad essere di gran lunga la

più importante voce di costo e ammonta a £

234,9 milioni (€ 264,88 milioni),

con un decremento del 2,14%.

Depurando il dato dai costi straordinari risulta che i costi

totali del personale, esclusi i costi eccezionali, sono cresciuti di £ 8,4

milioni da £ 223,3 milioni a £ 231,7 milioni.

I costi straordinari

per £ 3,2 milioni (£ 16,8 milioni nel 2017/18) sono relativi, come nell’esercizio

precedente, al cambio del “First Team Management”, ossia dell’allenatore e

dello staff.

La media del numero dei dipendenti, durante il 2018/19, è

stata di 724 (2017/18: 733), di cui: 73 “Playing staff”; 87 “Training staff”; 441

Administrative staff e 123 “Ground staff”.

In aggiunta, sono stati utilizzati come media mensile circa 1.057

“temporary staff”, principalmente nei giorni di “match days” (2017/18: 1.103).

Il Consiglio di Amministrazione è costato £ 1.503.000 (£

3.434.000 nel 2017/18; £ 3,362,000 nel 2016/17; £ 3,384,000 nel 2015/16). Nel

2017/18 la maggior parte del costo si

riferivae al solo Gazidis, che è costato £ 2,658,000 (£ 2,598,000 nel 2016/17;

£ 2,648,000 nel 2015/16).

Gli Altri costi operativi, che comprendono tutti i costi

diretti e indiretti e le spese generali relative alle operazioni del settore

calcio del Club e ai ricavi ammontano a £ 86.818.000 (£ 88 milioni nel 2017/18).

Tali costi includono anche oneri straordinari.

L’incidenza del “Fattore

Lavoro Sportivo”.

Il Costo del “Fattore Lavoro Sportivo”, dato dalla somma del

costo del personale e degli ammortamenti dei calciatori, rapportato al

fatturato netto sportivo incide per il 83,2% (84,4% nel 2017/18).

La gestione

finanziaria.

I proventi da joint venture ammontano a £ 190,000 (£ 940,000

nel 2017/18).

Gli oneri finanziari netti, aumentano da £ 8,76 milioni a £ 12

milioni.

Nel dettaglio, gli oneri finanziari lordi, pari a £ 11,97 milioni, riguardano: interessi

passivi bancari per £ 3 mila; interessi passivi su obbligazioni a tasso

variabile e fisso per £ 10.744.000;

altri oneri per £ 495 mila; e i costi

per finanziamenti a lungo termine per £ 735

mila.

La Variazione del fair value degli strumenti finanziari risulta

negativa per £ 693,000 (positiva per £ 3,285,000 nel 2017/18).

I proventi finanziari sono pari a 644 mila sterline (£ 448 mila nel 2017/18).

Il Breakeven Result.

Al momento, l’Arsenal non ha alcun problema a confrontarsi

con il criterio del “Breakeven Result” del Fair Play Finanziario e con le sue

soglie di tolleranza.

Il risultato prima delle imposte del Gruppo al 31 maggio

2019 è negativo per £ 32.215.000 (€ 36,3 milioni). Invece, nei precedenti due

esercizi il risultato prima delle imposte era positivo. Al 31 maggio 2018 è

positivo per £ 70.214.000 (€ 80,1 milioni) e al 31 maggio 2017 era positivo per

£ 44.607.000.

In chiave Financial Fair Play, per l’Arsenal bisogna

considerare il dato aggregato solo della Gestione Sportiva, che mostra comunque

risultati entro i limiti richiesti.

Il risultato netto del 2018/19, risulta negativo per £ 27.074.000

(£ 56.554.000 nel 2017/18) ed interrompe una serie continua di sedici risultati

positivi consecutivi; per trovare un altro bilancio in perdita bisogna risalire

all’ormai lontano 2001/02.

Il risultato del conto economico complessivo è negativo per

£ 27.064.000; nel 2017/18 era positivo per £ 54.548.000.

Il Valore.

Secondo la classifica “Brand Finance Football 50 2019”

l’Arsenal si colloca al nono posto con 993 milioni di USD di valore di brand (1.083

milioni di USD nella classifica precedente) e un enterprise value di $2.558 milioni

di dollari ($2.667 milioni di dollari nel 2017/18).

Nella classifica di “Forbes”, pubblicata nel 2019, l’Arsenal

si colloca al settimo posto e vale 2,3 miliardi di dollari USD (2.238 milioni

di dollari USD nella classifica precedente).

Nell’ultima classifica di fatturato “Deloitte Football Money

League 2020”, l’Arsenal è scesa di due posizioni dal nono all’undicesimo posto

con 445,6 milioni di Euro di fatturato sportivo netto, si pensi che nel 2016/17

era al sesto posto.

Conclusioni.

Il dato che emerge dai dati del 2018/19, anche a causa della

mancata partecipazione alla UEFA Champions League, è che l’Arsenal stia “segnando

il passo”, non a caso non è rientrato tra i primi dieci club europei che

fatturano di più.

Inoltre, per quanto riguarda l’esercizio 2018/19, ha inciso negativamente

il risultato della gestione del Player Trading; ovviamente, anche la mancata

partecipazione alla UEFA Champions League, nonostante la partecipazione alla

finale di Europa League, non ha contribuito ad attenuare la perdita.

Gli investimenti effettuati per l’acquisto di calciatori

nell’esercizio precedente hanno reso rigido il costo del lavoro. In ogni caso, risultano

rispettati i parametri del Fair Play Finanziario.

Anche nel 2019/20, l’Arsenal parteciperà alla UEFA Europa

League che comporta meno ricavi rispetto alla UEFA Champions League.

Per quanto riguarda la stagione 2019/20, si prospetta una

stagione sportiva poco brillante: l’Arsenal ha perso nei sedicesimi di finale

della UEFA Europa League. e in Premier League non brilla.

Nessun commento:

Posta un commento