Luca Marotta

Il bilancio di esercizio, al 31 maggio 2020, di “Leicester City Football Club Limited” evidenzia una perdita di £ 60.064.000, pari a circa € 66,67 milioni, ad un cambio, al 29.05.2020, di 1 EUR = 0,9009 GBP; mentre, l’esercizio precedente, si era chiuso con una perdita di £ 17.353.000.

La perdita prima delle imposte è stata di £ 67.284.000;

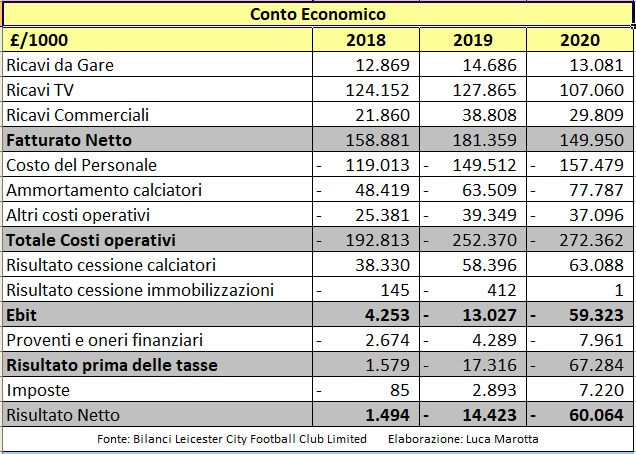

Il fatturato del Club è sceso a 150 milioni di sterline dai 178,4 milioni di sterline del 2019.

Gli effetti negativi della pandemia COVID 19 hanno inciso negativamente per £ 15.682.000, di cui £ 13.376.000 contabilizzati nel 2019/20. Anche i continui investimenti nella rosa della prima squadra hanno contribuito a determinare la perdita.

Tali effetti negativi hanno riguarda la Quota di rimborso dei diritti TV della Premier League della stagione 19/20 per £ 11.530.000 complessivamente assegnati, di cui l'80% pari a £ 9.224.000 è stato contabilizzato nel 2019/20 in relazione alle partite disputate; i Rimborsi e riduzioni di biglietti, ospitalità e altre entrate previste per la stagione 19/20 per £ 4.104.000; i Costi aggiuntivi specifici derivanti dalla pandemia COVID 19 sostenuti a maggio 2020 per $ 48.000

La quantificazione della perdita di ricavi riguardanti i biglietti, ospitalità e altre entrate previste per la stagione 19/20 si basa su previsioni dettagliate dei guadagni che sarebbero stati generati se la pandemia COVID 19 non si fosse verificata.

Nella stagione sportiva 2019/20, il Leicester ha conseguito il quinto posto in Premier League con 62 punti, acquisendo il diritto a partecipare per le fasi a gironi di Europa League 2020/21. Nell’esercizio precedente il Leicester aveva conseguito il nono posto, con 52 punti.

I provvedimenti presi per contrastare la pandemia COVID

In FA CUP, il Leicester è stato eliminato l’08.06.2020 ai quarti dal Chelsea.

In English Football League Cup 2019-2020 è stato eliminato il 18.12.2020 in semifinale dall’Aston Villa.

Il Gruppo.

La società “King Power International Limited” controlla “Leicester City Football Club Limited”.

A sua volta, la società controllante, che è registrata in Thailandia, è controllata dalla società “V&A Holdings Company Limited” sempre registrata in Thailandia.

Il proprietario beneficiario di “V&A Holdings Company Limited” è la famiglia Srivaddhanaprabha.

Il Club è molto sensibile alla tematica ambientale e per questo motivo ha adottato un piano a medio termine per affrontare l'impatto ambientale.

Nell'agosto 2020 il club ha acquisito il 100% del capitale sociale di Leicester City Women Football Club Limited (LCWFC).

La Continuità Aziendale

(Going Concern).

Nel 2019/20 la Società mostra un risultato operativo negativo

e passività correnti che superano di molto le attività correnti. L’aumento

delle passività correnti è dipeso dall’incremento dei debiti a breve termine

relativi alla costruzione del campo di allenamento e ai lavori iniziali di

progettazione e fattibilità dello stadio e investimenti nella squadra di gioco.

Nell'ambito delle proprie considerazioni gli amministratori hanno esaminato in dettaglio le previsioni di flussi di cassa predisposte per il periodo di 12 mesi dalla data della presente relazione. Queste previsioni mostrano che la Società fa affidamento su finanziamenti continui da banche esterne e / o dalla holding, King Power International Limited e / o dai suoi azionisti finali.

Dopo la fine dell'esercizio la Società ha stipulato due linee di prestito quinquennali per un totale di 30 milioni di sterline con il suo presidente Aiyawatt Srivaddhanapraba per finanziare il capitale circolante, inoltre ha aumentato ed esteso di 45 milioni di sterline la struttura del prestito con Macquarie Bank fino a gennaio 2022 e ha stipulato un ulteriore finanziamento da 16,4 milioni di sterline con la stessa banca.

Per coprire il fabbisogno di capitale circolante, gli Amministratori hanno anche considerato uno scenario estremamente negativo e grave ma probabile prevedendo una linea di credito di riserva di £ 35 milioni con la propria società holding, King Power International, che può essere attivata qualora fosse necessario.

Il Consiglio di Amministrazione, di cui due membri sono gli azionisti di maggioranza della parte controllante finale del Club, ha ricevuto conferma che la holding finale fornirà ulteriori finanziamenti ove necessario per soddisfare i requisiti della Società per i prossimi 18 mesi.

King Power International ha inoltre confermato che le passività esistenti, derivanti dai suoi prestiti, non saranno richiamate per almeno 12 mesi dalla data di approvazione del bilancio.

I Revisori di PricewatherhouseCoopers LLP non hanno segnalato nulla in relazione alle seguenti di cui è richiesta l’eventuale presenza dagli ISA (Regno Unito):

- se l'utilizzo da parte degli amministratori del presupposto della continuità aziendale nella redazione del bilancio non sia appropriato;

- se gli amministratori non hanno indicato nel bilancio alcuna incertezza significativa identificata che possa far sorgere dubbi significativi sulla capacità della società di continuare ad adottare il presupposto della continuità aziendale per un periodo di almeno dodici mesi dalla data in cui il bilancio è autorizzato per il rilascio.

Tuttavia, poiché non tutti gli eventi o le condizioni futuri possono essere previsti, la dichiarazione non è una garanzia sulla capacità dell'azienda di continuare ad operare come un'entità in funzionamento.

La Struttura

Patrimoniale

Il totale dell’attivo è aumentato da £ 373.8 milioni a £ 445,9 milioni ed è finanziato con i mezzi propri per il 16,3% e con i mezzi di terzi per l’86,7%.

Le immobilizzazioni immateriali pari a £ 192,35 milioni, incidono per il 43,1% sul totale dell’attivo e riguardano essenzialmente il valore dei diritti pluriennali netti alle prestazioni dei calciatori.

Le immobilizzazioni materiali sono pari a £ 153,37 milioni (£

79,82 milioni nel 2018/19), incidono per il 34,4% sul totale dell’attivo. Il

valore netto della voce riguardante lo stadio è di £ 42.516.000 (£ 43.500.000

nel 2018/19).

Il King Power Stadium

evidenzia un valore contabile netto di £ 42,5 milioni di sterline (2019: 43,5

milioni di sterline), che riflette il valore di mercato corrente dello stadio

sulla base di una valutazione esterna del 31 maggio 2019 e confermata dagli

amministratori della Società al 31 maggio 2020.

Le passività (Liabilities) sono pari a £ 373,35 milioni, in aumento rispetto al valore del 2018/19 che era pari a £ 240,63 milioni.

L’INDICE DI SOLVIBILITA’ TOTALE

Il rapporto tra attività totali e debiti totali determina l’indice di solvibilità totale. Un club è solvibile quando il totale dell’attivo è superiore al totale dei suoi debiti. Quanto maggiore risulta tale indice, tanto più il club è solvibile. Nel caso in questione, l’indice di solvibilità totale è superiore a 1, essendo pari a 1,19.

Ciò vuol dire che il valore dei beni del club è sufficiente per pagare i debiti.

L’INDICE DI SOLVIBILITA’ CORRENTE

Il rapporto tra attività correnti e passività correnti determina l’indice di solvibilità corrente. Tale indice serve a verificare se l’attivo corrente è in grado di pagare i debiti a breve. Nel caso in questione, l’indice di solvibilità corrente è pari a 0,35, ciò vuol dire che l’attivo a breve non è in grado di pagare i debiti a breve. Tale indice risulta in netto peggioramento rispetto al 2018/19, quando era pari a 0,64.

L’INDICE DI INDEBITAMENTO

Il rapporto tra patrimonio netto e il totale delle passività determina l’indice di indebitamento. Tale valore deve muoversi all’intorno di 1. Nel caso in questione, l’indice di indebitamento è pari a 0,19.

L’equity ratio è pari al 16,3%.

Il Valore della Rosa.

Il valore contabile netto dei diritti pluriennali aumenta da

£

La variazione è dipesa da acquisti per £ 104.968.000, ammortamenti per £ 77.787.000, “impairment” per £ 2.018.000 e cessioni per un valore contabile residuo di £ 11.732.000.

La svalutazione di £ 2.018.000 riguarda due calciatori.

L’incidenza del valore contabile della rosa sull’attivo è del 43,1%.

Dopo la chiusura dell’esercizio al 31 maggio 2020, la campagna trasferimenti calciatori ha determinato un costo netto delle transazioni per £ 17,9 milioni (£ 28,9 milioni nel 2018/19).

La valutazione degli amministratori della rosa calciatori al

valore di mercato al 31 maggio 2020 è di £ 454,0 milioni (2019: £ 481,6

milioni). Al 31.05.2020 la rosa dei calciatori era composta da 58 giocatori (2019:

56).

Il Patrimonio Netto.

Il patrimonio netto è positivo per £ 62,55 milioni (£ 42,05 milioni nel 2018/19). La variazione positiva di 20,5 milioni dipende dall’utile di esercizio.

Nel 2013-2014 fu realizzato un aumento di capitale, con l’emissione di n. 106.184.965 azioni del valore nominale di £ 1.

Il patrimonio netto, essendo non negativo, è conforme a quanto richiesto dal Regolamento del Fair Play Finanziario.

La Posizione

Finanziaria Netta.

La posizione finanziaria netta risulta negativa e in forte crescita, aumentando da £ 79,7 milioni a £ 178 milioni. Il debito finanziario lordo aumenta del 140%.

Le disponibilità liquide aumentano da £ 11,46 milioni a £ 41,16 milioni. Il debito bancario ammonta a £ 64,8 milioni (£ 55,65 milioni nel 2018/19).

Il debito infragruppo aumenta da £ 35,51 milioni a £ 154,38 milioni.

I crediti per cessioni di calciatori ammontano a £ 21.140.000 (£ 53,35 milioni nel 2018/19).

I debiti per l’acquisto di calciatori ammontano a £ 77.943.000 (£ 96,2 milioni nel 2018/19).

Pertanto il saldo tra debiti e crediti per l’acquisto di calciatori è negativo per £ 56,8 milioni.

Considerando inesistenti i debiti tributari a lungo termine, ai fini del Financial Fair Play, risulta un indebitamento finanziario netto superiore al fatturato.

Il Rendiconto Finanziario.

La Società ha registrato un flusso di cassa netto nell'anno

di £ 29.695.000 (2019: deflusso di 15,9 milioni di sterline).

Tale variazione è dipesa da flussi di cassa positivi generati dall’attività operativa per £ 3.703.000 (2019: flusso in uscita di 13,7 milioni di sterline); da flussi di cassa positivi generati dall’attività finanziaria per £ 117.449.000 (tra cui flussi da prestiti ricevuti per £ 135.450.000); da flussi di cassa negativi generati dall’attività di investimento per £ 91.457.000 (2019: investimento netto di £ 61,5 milioni). L’acquisto di immobilizzazioni immateriali ha drenato £ 123.751.000. Gli investimenti in attività materiali includevano £ 70,5 milioni (2019: £ 13,4 milioni) relativi al nuovo campo di addestramento di Seagrave.

Il flusso positivo di cassa di 117,4 milioni di sterline da attività di finanziamento, include un aumento di 44 milioni di sterline del prestito di capitale circolante KPI, un aumento di 67 milioni di sterline nella struttura del campo di addestramento KPI insieme a un aumento di 24,4 milioni di sterline nei prestiti di partito di 3 milioni Rimborso di 18 milioni di prestiti di terze parti (2019: afflusso di £ 59,3 milioni).

Nella sostanza l’attività di finanziamento ha generato cassa e l’attività di investimento ne ha assorbito una parte determinando comunque una variazione positiva delle disponibilità liquide.

La variazione delle disponibilità liquide è stata positiva per £ 29.695.000.

La Gestione

Economica.

Il fatturato netto, pari a £ 149,45 milioni, è diminuito di

£ 28,48 milioni rispetto al 2018/19. Il decremento è dovuto soprattutto agli

effetti negativi della Pandemia COVID-19. Nell’esercizio

2019/20 la Pandemia Covid-

I ricavi da gare risultano pari a £ 13,08 milioni (£ 14,7

milioni nel 2018/19) e mostrano un decremento del 21,2% ed un’incidenza sul

fatturato del 7,7%. Il Lockdown adottato per contrastare gli effetti

della pandemia COVID

La media spettatori 2019/20 per le partite disputate con gli spettatori è stata di 32.061 (31.851 nel 2018/19).

I ricavi da media, compresi altri proventi

centralizzati, diminuiscono di 20,8 milioni; precisamente da £ 127,8 milioni a £

107,6 milioni, con un’incidenza del 71,4% sul totale del fatturato netto. La

variazione è dovuto principalmente alla pandemia

COVID-19, infatti l’importo di £ 27,6 milioni è stato contabilizzato

nell’esercizio 2020/21.

I ricavi commerciali diminuiscono

di £ 9 milioni, da £ 38,8 milioni a £ 29,8 milioni; pertanto, segnano un incremento

del 23,19% con un’incidenza del 19,9%. In

particolare, i ricavi da sponsorizzazioni e pubblicità diminuiscono da £ 26,14

milioni a £ 21,41 milioni.

L’organico dei calciatori risulta composto da 62 giocatori

(60 nel 2018/19). Il costo del personale è aumenta da £ 149,5 milioni a £ 157,48

milioni.

Pertanto, il costo del personale del club, risulta in crescita di £ 7.967.000, segnando un incremento percentuale del 5,33%.

Il rapporto tra costo del personale e fatturato netto è del 105% (83,8% nel 2018/19). Il numero dei dipendenti a tempo pieno è stato di 363 (320 nel 2018/19), cui si sono aggiunti gli stewards per le gare con una media di 577 (587 nel 2018/19).

Il costo lordo degli amministratori è di £ 356.000 (£ 259.000).

Le spese amministrative sono aumentate di 5,7 milioni di sterline a 23,9 milioni di sterline (2019: 18,2 milioni di sterline) derivanti principalmente dalla risoluzione di una controversia legale. Gli Altri costi sono complessivamente ridotti nel corso dell'anno.

I costi di ammortamento delle registrazioni dei giocatori compreso l’impairment aumentano di 16,3 milioni di sterline

Player Trading

Il risultato del Player Trading è negativo, poiché il risultato della gestione economica dei diritti alle prestazioni sportive dei calciatori, che è positivo per £ 63,1 milioni (£58,4 milioni nel 2018/19), derivanti principalmente dalla cessione della registrazione di Harry Maguire. Tale risultato non è

in grado di coprire il costo degli ammortamenti dei calciatori pari a £ 77.787.000 (£ 48.419.000 nel 2018/19), oltre £ 2.018.000 di impairment.

Nell'esercizio finanziario 2019/20, il trading dei giocatori ha realizzato profitti netti di 63,1 milioni di sterline (2019: 58,4 milioni di sterline), derivanti principalmente dalla cessione della registrazione di Harry Maguire.

La Gestione finanziaria mostra oneri finanziari netti per £ 8,0 milioni; mentre, nel 2018/19 erano pari a £ 4,3 milioni. L’aumento dei costi finanziari è conseguenza del maggior ricorso a finanziamenti esterni durante l'esercizio.

Il Punto di Pareggio (break-even result).

Ai fini del Fair Play Finanziario il bilancio 2019/20 dovrà essere valutato insieme al bilancio 2020/21, a causa della Pandemia Covid-19.

Nel calcolo dovrà essere considerato l'impatto finanziario negativo del COVID-19, definito come la

perdita di ricavi dovuta alla differenza tra i ricavi medi rilevati negli

esercizi 2019/2020 e 2020/2021 e i corrispondenti ricavi medi attesi previsti

per gli stessi periodi, che come minimo dovranno essere uguali a quelli del

periodo di monitoraggio chiuso nel 2019, anche considerando eventuali aumenti

contrattuali.

Al 31 maggio 2020, il risultato prima delle imposte è negativo per £ 67.284.000 (€74,68 milioni con cambio al 29.05.2020: £ 1 = € 1,11).

Al 31 maggio 2019, il risultato prima delle imposte è negativo per £ 20.246.000 (€ 113,52 milioni con cambio al 31.05.2019: £ 1 = € 1,127).

Al 31 maggio 2018, il risultato prima delle imposte era positivo per £ 1.579.000 (€ 76,1 milioni con cambio al 31.05.2018: £ 1 = € 1, 1405).

La somma algebrica dei risultati prima delle imposte degli esercizi 2017/18, 2018/19 e 2019/20 è negativa per £ 85,95 milioni. Tale somma algebrica contiene dei costi non rilevanti, ai fini del Financial Fair Play dell’UEFA.

Ai fini del calcolo del Break-even Result, occorre esprimere gli importi in Euro e bisogna considerare il cambio medio dell’esercizio e non quello alla data di chiusura del bilancio.

Il Leicester potrebbe escludere dal calcolo le spese per il settore giovanile, per il settore femminile, gli ammortamenti che non riguardino la rosa dei calciatori, le spese per lo sviluppo della comunità ed eventuali partite contabili “no money”.

La perdita al netto delle imposte per l'esercizio

finanziario è stata di £ 60,06 milioni, mentre nel 2018/19 si era registrata

una perdita di £ 17,35 milioni.

Conclusioni.

Per il 2020/21, che continuerà a subire gli affetti negativi della Pandemia COVID, gli Amministratori prevedono che la partecipazione all’UEFA Europa League genererà entrate extra significative per il Club. Tuttavia, il rimborso dovuto alle emittenti della Premier League porterà a un ridotto afflusso di cassa dalla Premier League sia nella stagione 21/22 che nella stagione 22/23 di circa 10,1 milioni di sterline rispetto alla cifra originariamente prevista. Di fatto, nell’esercizio 2020/21 i ricavi da Match Day, ospitalità e catering continueranno a subire pesantemente questa situazione.

Gli Amministratori sono fiduciosi sul fatto che il club abbia rispettato i requisiti del fair play finanziario UEFA ("FFP") e che la licenza UEFA sia stata confermata per la stagione 2020/21.

Nessun commento:

Posta un commento