Luca Marotta

La società Carpi FC 1909 srl, che controlla la squadra di

calcio del Carpi, ha chiuso il bilancio 2015/16 con un utile netto di €

223.705.

Secondo gli Amministratori si tratta di buon risultato reso

possibile dalla militanza in Serie A e ad un attento controllo di gestione.

Dal punto di vista sportivo ha disputato il Campionato di

Serie A, classificandosi al diciottesimo posto con 38 punti e retrocedendo in

Serie B.

La Continuità

Aziendale (going concern).

La società di Revisione ANALISI SPA ha attestato che il

bilancio di esercizio è conforme alle norme che ne disciplinano la redazione.

La struttura dello

Stato Patrimoniale.

I diritti pluriennali alle prestazioni dei calciatori, che

ammontano complessivamente ad Euro 5,7 milioni, incidono per il 38,9% sul

totale dell’attivo. Quelli riguardanti i giovani calciatori sono pari a €

2.651.645 (€ 2.076.000 nel 2014/15).

Le disponibilità liquide incidono per il 25,7% sul totale

dell’attivo.

L’INDICE DI SOLVIBILITA’ TOTALE

Il rapporto tra attività totali e debiti totali determina

l’indice di solvibilità totale. Un club è

solvibile quando il totale dell’attivo è superiore al totale dei suoi Debiti. Quanto

maggiore risulta tale indice, tanto più il club è solvibile. Nel

caso in questione, l’indice di solvibilità totale è pari a 1,04, ciò vuol dire

che il club possiede dei beni il cui valore è sufficiente a pagare i debiti.

L’INDICE

DI SOLVIBILITA’ CORRENTE

Il rapporto

tra attività correnti e passività correnti determina l’indice di solvibilità

corrente. Tale indice serve a verificare se l’attivo corrente è in grado di

pagare i debiti a breve. Nel caso in questione, l’indice di solvibilità

corrente è pari a 0,53, ciò vuol dire che l’attivo a breve non sarebbe in grado

di pagare i debiti a breve. Tuttavia, nelle passività a breve sono presenti i

ratei e i risconti passivi per € 4.195.426.

L’attivo circolante (senza ratei e risconti attivi) ammonta

a 6,5 milioni di Euro, mentre il totale delle passività correnti del Club, con

esclusione dei ratei e risconti passivi, raggiunge la cifra di 9,77 milioni di

Euro.

L’Indicatore di Liquidità della FIGC.

Tale

indicatore, che è finalizzato a misurare il grado di equilibrio finanziario di

breve termine, ossia la capacità della società di far fronte agli impegni

finanziari con scadenza entro i 12 mesi, coincide sostanzialmente con l’indice

di solvibilità corrente.

Detto indicatore di Liquidità tra le Attività Correnti

considera le disponibilità liquide e i crediti esigibili entro dodici mesi ed

esclude i Crediti tributari per imposte anticipate; mentre tra le Passività

Correnti considera i debiti con scadenza entro i dodici mesi ed esclude i

Debiti verso soci postergati ed infruttiferi. Per tale indicatore il risultato

sarebbe pari a 0,63, superiore alla

soglia minima del 2015/16 stabilita dalla FIGC per la serie A che è di 0,4.

Il Patrimonio Netto

Il Patrimonio netto è positivo e ammonta a € 557 mila; nel

2014/15, era pari ad € 333 mila.

La variazione è dovuta all’utile di esercizio.

Il Patrimonio netto finanzia solo il 4% dell’attivo, per il

resto si fa ricorso a capitale di terzi.

L’INDICE

DI INDEBITAMENTO

Il

rapporto tra patrimonio netto e il totale delle passività determina l’indice di

indebitamento. Tale valore deve muoversi all’intorno di 1. Nel caso in

questione, l’indice di indebitamento è pari a 0,04.

Infatti, l’equity ratio è molto basso ed è pari a 4%. Il ricorso

al capitale di terzi appare dominante.

L’ Indicatore di

Indebitamento della FIGC.

Indicatore

di Indebitamento è finalizzato a misurare il grado complessivo di Indebitamento

della società in rapporto al Valore della Produzione medio degli ultimi tre

esercizi. Secondo la FIGC, detto indicatore di Indebitamento rappresenta il

raccordo tra la componente finanziaria dei Debiti e quella economica del Valore

della Produzione e segnala in modo sintetico la sostenibilità

dell’indebitamento.

I debiti iscritti in bilancio al 30.06.2016 ammontano a € 10,11

milioni, mentre il valore della produzione medio degli ultimi tre anni è

pari a € 18 milioni.

Pertanto il rapporto tra debiti e valore della produzione

medio degli ultimi tre esercizi è pari a 0,63,

comunque inferiore alla soglia massima consentita del 2015/16 stabilita dalla

FIGC per la Serie A che è di 2. Tale soglia è destinata a ridursi nel 2017/18 a

1,5.

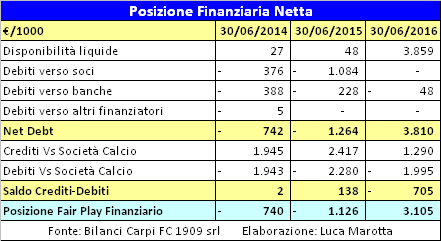

La Posizione

Finanziaria Netta

La Posizione finanziaria netta risulta positiva per 3,8

milioni, a causa di debiti bancari per € 48 mila e disponibilità liquide per

3,86 milioni.

I crediti verso Enti settore specifico ammontano a € 1,29

milioni.

I debiti verso Enti settore specifico ammontano a € 1,99

milioni.

Debiti con

dipendenti, fisco e altri Enti.

I debiti verso Dipendenti ammontano ad € 1.165.538, con data

di estinzione agosto 2016.

I debiti Tributari risultano pari ad € 3.673.817, di cui €

3.332.549 entro l’esercizio. Tali debiti comprendono Debiti IVA (2012 e 2014)

rateizzati, per complessivi € 498 mila.

I debiti vs Istituti di previdenza ammontano ad Euro

448.997, di cui Euro 154.323 per debiti verso INAIL.

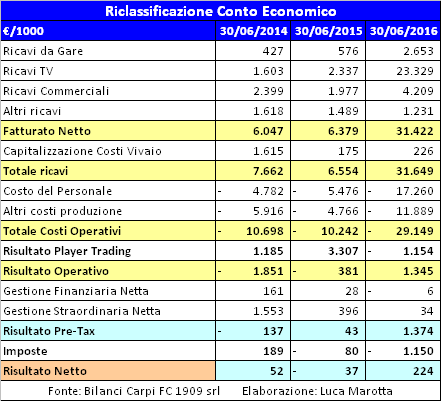

La Gestione

Economica.

La Gestione Economica è equilibrata. Il valore della

produzione aumenta del 228,4%; da € 10,388 milioni a € 34,1 milioni; mentre i

costi della produzione aumentano del 204,27%, da € 10,76 milioni a € 32,75

milioni. La differenza tra valore della produzione e costi della produzione è

positiva per € 1.345.386.

I Ricavi

Il fatturato netto risente positivamente della

partecipazione al campionato di Serie A.

A causa della partecipazione al campionato di Serie A, i

ricavi televisivi aumentano da € 2,3 milioni a € 23,3 milioni.

I Ricavi da gare aumentano da € 576 mila a € 2,65 milioni.

Gli abbonamenti sono aumentati da € 138.711 a € 940.475.

Anche i ricavi commerciali aumento da €1,97 milioni a € 4,2

milioni. I ricavi da sponsorizzazioni risultano pari a € 1.535.877. Gli sponsor

ufficiali hanno contribuito con € 791.523. Lo sponsor tecnico ha contribuito

con € 736.254, le altre sponsorizzazioni hanno contribuito con € 8.100.

L’attività di merchandising e licensing ha prodotto ricavi

per € 26.652.

La capitalizzazione dei costi del vivaio è stata pari a €

226.428.

Il Player Trading

Il risultato del Player trading nel 2015/16 è negativo per

1,15 milioni, perché il risultato della gestione economica dei calciatori non è

riuscito a coprire il costo degli ammortamenti.

L’ammortamento della rosa calciatori è stato pari a Euro

2,83 milioni, di cui € 1.674.335 per i calciatori del settore giovanile.

La plusvalenza più importante ha riguardato la cessione di

Campobasso Antonio al Chievo, che ha fatto registrare una plusvalenza di €

2.250.000.

I costi per acquisizione temporanea di calciatori è stato

pari a Euro 295 mila. Il costo del prestito di Sabelli dal Bari è stato di €

250 mila.

I Costi per servizi aumentano di 3,7 milioni, da € 1,7

milioni ad € 5,4 milioni ed incidono per il 16,7% sui costi della produzione.

Tali costi riguardano spese amministrative, pubblicitarie e generali per € 3,7

milioni (€ 784 mila nel 2014/15).

I costi per godimento beni di terzi ammontano a 625 mila

Euro e riguardano per € 384.973 l’affitto di locali e per € 186.486 l’affitto

campi e impianti sportivi.

Costo dei dipendenti

Il Costo del personale ammonta ad Euro 17,26 milioni (€ 5,47

milioni nel 2014/15).

Il costo del personale incide per il 54,9% sul Fatturato

Netto. L’incidenza del Costo del Personale sul fatturato netto, indica il grado

di rigidità economica della società. Quanto più è basso quanto più mostra la

capacità della società di essere in equilibrio economico.

L’ Indicatore di

Costo del Lavoro Allargato.

L’

Indicatore di Costo del Lavoro Allargato è calcolato attraverso il rapporto tra

il Costo del Lavoro Allargato ed i Ricavi ed è finalizzato a misurare il peso

economico del costo del lavoro.

Il

Costo del Lavoro Allargato include i costi per il personale, comprensivi degli

ammortamenti dei diritti alle prestazioni dei calciatori; i Ricavi, considerati

ai fini del denominatore del rapporto, comprendono i Ricavi delle vendite e

delle prestazioni, i Proventi da sponsorizzazioni, i Proventi pubblicitari, i

Proventi commerciali e royalties, i Proventi da cessione diritti televisivi, i

Proventi vari e le Plusvalenze da cessione dei diritti alle prestazioni dei calciatori

al netto delle relative Minusvalenze.

Per il Costo del Lavoro Allargato si considera il valore

risultante dall’ultimo bilancio d’esercizio approvato, mentre i Ricavi sono

dati dai loro valori medi degli ultimi tre bilanci d’esercizio approvati.

Nel caso in

questione, se si considerasse tutto il costo del personale, il valore risulterebbe

di 1,16 tale valore sarebbe al di sopra del valore soglia previsto dalla FIGC

per la Serie A per la stagione sportiva 2015/16, che è di 0,9; tuttavia il

valore medio della produzione, sarebbe penalizzato dal campionato di Serie B

2014/15 e 2013/14.

RAPPORTO TRA RICAVI OPERATIVI E ATTIVITA’ TOTALI

Il rapporto tra ricavi operativi, e la semisomma delle

attività totali iniziali e finali, risponde ad una semplice ma fondamentale

domanda: quanto è investito e quanto si fattura? Considerando come ricavi

operativi solo il fatturato netto e rapportandolo alla semisomma dell’attivo

iniziale e finale, nel caso in questione, tale indicatore risulterebbe pari al 257,9%

(78,11% nel 2014/15), pertanto ogni 100 Euro investiti si incassano 257,9 Euro,

che è un segnale di una rotazione degli investimenti effettuati, di circa quatto

mesi.

RAPPORTO TRA REDDITO OPERATIVO E ATTIVITA’ TOTALI

Tale indicatore è la chiave per calibrare il buon

funzionamento di un club calcio. Se si ottiene un ritorno economico adeguato,

vuol dire che le attività sono gestite in modo efficiente, i ricavi operativi e

le spese operative risultano ben dimensionati.

Considerando come reddito operativo l’EBIT, che è positivo

per € 1,38 milioni e come attivo la semisomma delle attività iniziali e finali,

risulterebbe che per ogni 100 Euro investiti si guadagnerebbero, prima del

calcolo degli interessi e delle tasse, circa 11,3 Euro; nell’esercizio

precedente, sempre in riferimento all’importo investito di 100 Euro, si

sarebbero guadaganati circa 0,2 Euro.

Il Risultato prima delle imposte è positivo per 1,37 milioni

di Euro. Nell’esercizio precedente era positivo per € 42.709.

Il Risultato netto è positivo per 223.705.

Conclusioni.

Il Carpi ha improntano la sua gestione al perseguimento

dell’equilibrio economico e ha dimostrato come, con questa filosofia gestionale, si possano raggiungere anche

risultati sportivi importanti. Basti pensare

al fatto che il Carpi ha disputato il campionato di Lega Pro nel 2012/13 e nel

2015/16 il Campionato di Serie A.

Nessun commento:

Posta un commento