Luca Marotta

Nel 2021/22, il Chelsea è stato profondamente segnato dalla guerra in Ucraina tanto da rendere necessario il cambio della proprietà.

Il 10 marzo 2022, il Gruppo cui fa capo il Chelsea Football

Club è stato obbligato a operare entro i limiti di una licenza speciale

rilasciata dal governo britannico, a causa delle sanzioni imposte a

Roman Abramovich, che era il proprietario del Chelsea.

I limiti imposti, sono rimasti in vigore fino alla vendita

del Chelsea, avvenuta il 30 maggio 2022.

Al Chelsea furono imposti,

fino alla vendita del club, dei limiti riguardanti la capacità di effettuare

alcune transazioni, tra cui la vendita di biglietti per le partite e gli

abbonamenti, il merchandising, le transazioni con i giocatori e i nuovi accordi

di sponsorizzazione. Tali limiti hanno avuto un impatto sui risultati dell'anno

e si ripercuoteranno anche sui bilanci dell'anno

successivo, a causa delle restrizioni imposte alla stipula di accordi contrattuali.

Il cambio della proprietà ha permesso l'abolizione delle restrizioni e la

ripresa delle operazioni.

La società “Chelsea FC Holdings Limited” (già “Chelsea FC

plc”), ha chiuso il bilancio consolidato al 30 giugno 2022, con una perdita consolidata di 121,28 milioni

di sterline, (2021: perdita consolidata di 153,4 milioni di sterline) pari a

circa € 141,32 milioni al cambio del 30.06.2022 di 1 € = 0,8582 £.

Il 10

marzo 2022, sono state imposte delle sanzioni a Roman Abramovich,l precedente

proprietario del Club, ed il Gruppo cui appartiene il Chelsea è stato obbligato

a operare entro i limiti di una licenza speciale rilasciata dal governo

britannico.

Il 27

maggio 2022, la società ha cambiato il nome in “Chelsea FC Holdings Limited” e la società è stata registrata

nuovamente trasformandola da P:L:C: a società privata LIMITED.

Il risultato prima delle imposte (EBT) è negativo per 121,35

milioni di sterline, mentre nel 2020/21 era negativo per 155,94 milioni di

sterline.

Il risultato economico negativo del 2021/22 dipende anche

dalla svalutazione del parco calciatori per £ 76,7 milioni. Rispetto

all’esercizio precedente, l’aumento del costo del personale è stato coneuto

segnando +7,34 milioni (+2,2%), rispetto ai 49,4 milioni dell’2020/21 (+17,4%).

Il risultato prima delle imposte è negativo per £ 154,9

milioni. Nel 2020/21, il risultato prima delle imposte è stato negativo per £

154,9 milioni; nel 2019/20 era positivo per £ 35,65 milioni, nel 2018/19 si era

registrato un risultato positivo per £ 101,78 milioni.

Nel 2021/22, grazie anche alla riapertura dello stadio, il

Chelsea ha visto aumentare il fatturato da £

£ 434,9 milioni a £ 481,28 milioni

(€ 560,8 milioni), che rappresenta il miglior terzo fatturato nella storia del

Chelsea.

Rispetto all’esercizio precedente ha giovato la riapertura

agli spettatori dello stadio.ed i ricavi da Match Day sono aumentativi a £ 61

milioni.

I costi operativi ordinari sono aumentati di £ 40,7

milioni a causa soprattutto dell’incremento dell'ammortamento dei giocatori di 55,29

milioni di sterline.

I costi operativi straordinari sono aumentati di £ 52.681.000,

per l’aumento della svalutazione calciatori.

Dal punto di vista

sportivo, la stagione 2021/22, il Chelsea ha conseguito il terzo posto

con 74 punti (4° posto con 67 punti nel 2020/21), acquisendo il diritto di

partecipare alla UEFA Champions League 2021/22. In Champions League, il Chelsea

ha ragiunto i quarti eliminato dal Real Madrid (nel

2020/21 ha vinto il trofeo battendo in finale il Mancheater City per

Il Chelsea ha raggiunto la finale di FA Cup perdendo con il

Liverpool ai rigori (2020/21: finale persa con il Leicester il 15 Maggio 2021

per 1-0) e anche nella Coppa di Lega (EFL CUP) ha perso la finale ai rigori con

il Liverpool (2020/21: quarto turno, eliminato dal Tottenham).

Nell'anno finanziario 2020/21 sono state disputate tre

casalinghe di Premier League della stagione 2019/20 e sono state disputate a

porte chiuse.

Il Gruppo

Fino

al 30 maggio 2022 gruppo aveva come holding “Fordstam Limited” e come

controllore di ultima istanza Roman Abramovich. A causa delle sanzioni contro

la Russia Roman Abramovich è stato costretto ad alienare il club. Dal 30 maggio 2022, la capogruppo è

la società “Blues Investment Holdings L.P.”, una società in accomandita

semplice costituita nelle Isole Cayman.

Di fatto un consorzio guidato da Todd Boehly e da affiliati di Clearlake Capital Group L.P., ha acquisito il 100% delle azioni di “Chelsea FC Holdings Limited” e delle sue controllate tramite “Blueco 22 Limited”, per quanto sopra descritto, il Gruppo è di proprietà di un consorzio guidato da Todd Boehly e Clearlake.

“Chelsea FC Holdings Limited” è una società “sub-holding” del gruppo cui fa capo il “Chelsea Football Club”.

Le società controllate da “Chelsea FC Holdings

Li,ited” sono le seguenti: Stamford Bridge Securities Limited (100%), che è una holding immobiliare;

Chelsea Car Parks Limited (100%), società che gestisce i parcheggi; The Hotel

at Chelsea Limited (100%), società che

gestisce alberghi e il servizio catering; Chelsea

FC Merchandising Limited (100%), società

che gestisce il Merchandising e gli ordini per corrispondenza; Chelsea FC Pte

Limited (100%), che svolge le funzioni

di un ufficio di rappresentanza; Chelsea Football Club Limited (100%), club di calcio professionistico; Chelsea

TV Limited (100%), società non operativa; Chelsea Limited (100%), società non

operativa; Chelsea Football Club Women Limited

(100%), club di calcio femminile.

Tutte le società controllate sono registrate in Gran

Bretagna, ad eccezione di Chelsea FC Pte Limited, che è registrata a Singapore.

L'intero capitale ordinario e il controllo del 100% dei diritti di voto di

tutte le società controllate sono detenuti dalla Società.

Come parti correlate figurano Chelsea FC Foudation; Nike

Chelsea Merchandising Limited, Chelsea Digital Ventures Limited e Lindeza

Worldwide Limited.

La continuità

aziendale.

Il bilancio è stato preparato sulla base del principio della

continuità aziendale, che gli amministratori hanno ritenuto appropriato. La società “Chelsea FC Holdings Limited” dipende dalla sua capogruppo, “Blueco

22 Limited”, per il suo continuo supporto finanziario. A sua volta, la

capogruppo “Blueco 22 Limited”, è supportata dal proprietario finale “Blues

Investment Holdings L.P.”.

Gli Amministratori hanno scritto, come nel bilancio

precedente, che “Chelsea FC Holdincs plc” fa affidamento sul continuo supporto

finanziario della capogruppo “Blueco 22 Limited”. La società “Chelsea FC Holdings plc” ha ricevuto conferma dalla

proprietà che saranno forniti fondi sufficienti per finanziare l'attività nel

prossimo futuro. Gli Amministratori hanno pertanto adottato il presupposto

della continuità aziendale nella predisposizione del presente bilancio.

I Revisori di KPMG LLP, tenuti a segnalare se abbiano

concluso che l'uso del presupposto della continuità aziendale fosse stato inappropriato

o che esiste un'incertezza che avrebbe potuto suscitare dubbi significativi

sull'uso di tale presupposto per un periodo di almeno dodici mesi a partire dalla

data di approvazione del bilancio, non hanno avuto nulla da segnalare su questi

aspetti.

I Revisori di KPMG LLP, hanno ritenuto

che l'uso da parte degli amministratori del criterio della continuità aziendale

nella preparazione del bilancio del gruppo e della società sia appropriato. Inoltre, non hanno identificato, e hanno concordato

con la valutazione degli amministratori che non vi sia, un'incertezza materiale

relativa a eventi o condizioni che, individualmente o collettivamente, possano

far sorgere dubbi significativi sulla capacità del gruppo o della società di

continuare a operare come un'azienda in funzionamento per il periodo di

continuità aziendale.

La struttura

dell’attivo patrimoniale.

Al 30 giugno 2022, le attività non correnti rappresentano il

54,9% del totale dell’attivo e ammontano complessivamente a £ 480,19 milioni,

con un incremento del 22%.

Le immobilizzazioni immateriali nette, rappresentano il 35,1%

dell’attivo e risultano diminuite del 29,9%, da £ 437,5 milioni a £ 306,9 milioni.

Le immobilizzazioni immateriali includono la parte non ammortizzata del costo

delle registrazioni dei giocatori (£ 302.87 milioni) e del software generato

internamente (£ 4,03 milioni).

Le immobilizzazioni materiali, rappresentano il 19,5%

dell’attivo e ammontano a £ 170,12 milioni; nel 2020/21 erano pari a £ 174,86

milioni. Gli oneri finanziari capitalizzati, inclusi nel valore delle

immobilizzazioni materiali, ammontano a £ 2.003.000, come nel precedente

esercizio. L’importo investito nel 2021/22 è stato di £ 7,08 milioni

Le attività correnti rappresentano il 45,1% dell’attivo e

ammontano complessivamente a £ 393,85 milioni, con un incremento del 89,5%

rispetto all’esercizio precedente.

Le disponibilità liquide aumentano da £ 16,37 milioni a £ 54,18

milioni.

L’INDICE

DI SOLVIBILITA’ TOTALE

Il

rapporto tra attività totali e debiti totali determina l’indice di solvibilità

totale. Un club è solvibile quando il totale

dell’attivo è superiore al totale dei suoi debiti. Quanto

maggiore risulta tale indice, tanto più il club è solvibile. Nel caso in

questione, l’indice di solvibilità

totale è pari a 2,02 (1,95 nel 2020/21), ciò vuol dire che il club possiede

dei beni il cui valore, in base ai criteri di valutazione adottati, è

abbondantemente in grado di pagare i debiti.

L’INDICE

DI SOLVIBILITA’ CORRENTE

Il

rapporto tra attività correnti e passività correnti determina l’indice di

solvibilità corrente. Tale indice serve a verificare se l’attivo corrente sia

in grado di pagare i debiti a breve. Nel caso in questione, l’indice di solvibilità corrente è pari a 1,12

(0,57 nel 2020/21), ciò vuol dire che l’attivo a breve sarebbe in grado di

pagare i debiti a breve. Bisogna considerare anche che il passivo corrente

comprende £ 27,8 milioni (£ 40,1 milioni nel 2020/21) dei ratei relativi ai

ricavi delle vendite iniziali degli abbonamenti per la stagione 2021/22.

Le attività correnti nette

pari a £ 41,1 milioni (-£154.5 milioni nel 2020/21) sono aumentate di £ 195.6

milioni, a causa dell’aumento dei crediti correnti di 148,2 milioni di

sterline, della diminuzione dei debiti correnti anno di £ 9,67 milioni e di una

aumento della liquidità e delle scorte di £ 37,8 milioni.

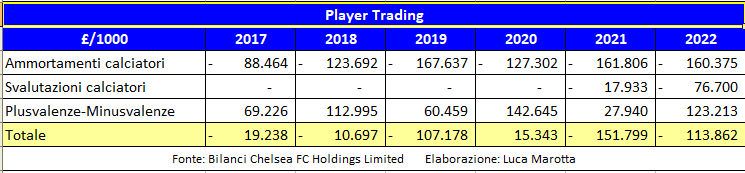

Il Valore della Rosa.

Al 30 giugno 2022, il valore contabile netto della rosa

calciatori ammonta a 302,87 milioni di

sterline (€ 352,9 milioni) e

risulta in diminuzione di £130 milioni.

La variazione è stata causata da investimenti per £ 117,98

milioni, cessioni per un valore netto contabile residuo di £10,96 milioni,

ammortamenti per £ 160,37 milioni, dalla svalutazione di £ 76,7 milioni.

Gli

investimenti 2021/22 risultano inferiori di £ 102,8 milioni rispetto all’esercizio

precedente.

Gli investimenti pari a £ 117,98 milioni includono

l’acquisto di calciatori come Romelu Lukaku dall'Inter, Saûl Ñiguez dall'Atlético Madrid e Mason

Burstow dal Charlton Athletic.

Tra le cessioni figurano quella di Tommy ABRAHAM (AS Roma); Kurt Zouma (West Ham UTD) e Fikayo Tomori (AC Milan).

Dopo la chiusura dell’esercizio sono stati ceduti 16 calciatori

con un profitto di 22,2 milioni di sterline e sono stati acquistati 18

calciatori a un costo iniziale di 368,7 milioni di sterline (€ 127,8 milioni

circa).

Il Patrimonio Netto.

Il patrimonio netto è positivo per £ 440,8 milioni (€ 513,66

milioni) e risulta in aumento rispetto al dato dell’esercizio precedente, che

era positivo per £ 400,69 milioni. La variazione positiva di £ 40,14 milioni è dovuta essenzialmente al risultato del

conto economico negativo per £ 121,35 milioni; all’aumento di capitale sociale che

ha apportato risorse per £ 161,39 milioni. Nell’esercizio 2021/22 sono state

emesse 3.070.461 azioni dal valore nominale di 1p ciascuna, che hanno

determinato un aumento della riserva sovrapprezzo azioni per £ 161.358.000.

Al 30

giugno 2022, per quanto riguarda il Capitale sociale ordinario, risultano emesse e interamente pagate

n. 214.975.461 Azioni ordinarie da 1 penny ciascuna.

Al 30 giugno 2021, il capitale sociale, interamente versato,

era composto da 211.905.000 “ordinary shares” dal valore nominale di 1p

ciascuna.

Al 30 giugno 2020, il capitale sociale, interamente versato,

è composto da 209.755.000 “ordinary shares” dal valore nominale di 1p ciascuna.

Al 30.06.2019, il capitale sociale, interamente versato, era

composto da 209.405.000 “ordinary shares” dal valore nominale di 1p ciascuna.

Al 30 giugno 2018, il capitale sociale, interamente versato,

era composto da 201.185.000 “ordinary shares” dal valore nominale di 1p

ciascuna.

Al 30 giugno 2017, il capitale sociale, interamente versato,

era composto da 200.260.000 “ordinary shares” dal valore nominale di 1p

ciascuna.

Il Patrimonio Netto finanzia il 50,4% dell’attivo.

L’indebitamento.

Il nuovo regolamento di Sostenibilità Finanziaria della UEFA

– Edizione 2022 (“UEFA Club Licensing and Financial Sustainability Regulations

Edition

- la media (positiva) degli utili del periodo di riferimento

e di quello immediatamente precedente

Il CFCB, può considerare:

i. Grado di leva

finanziaria – ossia, il livello di indebitamento netto rispetto ai ricavi e

alle attività sottostanti;

ii. Redditività e

copertura - il livello dei ricavi rispetto ai costi di servizio del debito

netto;

iii. Adeguatezza dei

flussi di cassa - ossia, la capacità di coprire gli interessi e il rimborso

del capitale del debito netto.

Non

sono evidenziati debiti finanziari, ma solo debiti commerciali e infragruppo; poiché

Il

finanziamento è fornito dalla società madre intermedia, “Blueco 22 Limited”,

controllata da un consorzio guidato da Todd Boehly e Clearlake..

Nel caso in questione, al 30.06.2022,

non emergono debiti finanziari per lo stadio e/o infrastrutture sportive.

Le passività con durata inferiore all’esercizio successivo

ammontano a £ 352,7 milioni (€ 3622,4 milioni),

mentre nel 2020/21 erano pari a £ 362,4 milioni.

I ratei e risconti passivi, iscritti nel passivo corrente,

ammontano a £ 212.923.000 (£ 193.739.000 nel 2020/21). Nel bilancio è

specificato che 27,8 milioni di sterline (2020/21: 40,1 milioni di sterline)

dei ratei e risconti passivi rappresentano i ricavi degli abbonamenti per la

stagione 2021/22.

I debiti commerciali nel complesso sono pari a £ 152,53

milioni (£ 163,16 milioni nel 2020/21), di cui £ 73,58 milioni, hanno scadenza

entro l’esercizio successivo.

I Debiti con scadenza dopo

più di un anno, pari a £ 78,94 milioni di sterline, sono aumentati di 78,94

milioni di sterline da £ 58.64 milioni.

I debiti tributari e previdenziali

correnti ammontano a £ 60,1 milioni, mentre nel 2020/21 erano pari a £ 30,6

milioni.

La voce Altri debiti aumenta da £

Per quanto riguarda i crediti, nel bilancio è scritto che il

Gruppo Chelsea FC plc vanta un credito nei confronti di “Chelsea Pitch Owners

plc” per £ 8.215.931 (£ 8.234.078 nel 2020/21), derivante da un

prestito concesso il 17 dicembre 1997 di £ 11.151.000, senza interessi, con

data di rimborso non specificata. Tale prestito è stato utilizzato per

acquisire il capitale azionario di Chelsea Stadium Limited (ex Stardust

Investments Limited) e liquidare i debiti di tale società anche per preservare

il sito dello stadio. Nella stessa data, ‘Chelsea Stadium Limited’ ha concesso

un lungo contratto di locazione a ‘Chelsea Football Club Limited’.

Chelsea Pitch Owners plc è tenuto a rimborsare integralmente

il debito. Gli amministratori di

“Chelsea FC plc” ritengono che il saldo residuo del credito verrà recuperato.

Il prestito è esposto in contabilità al suo valore attuale, utilizzando un

tasso di interesse di mercato.

L’INDICE

DI INDEBITAMENTO

Il

rapporto tra patrimonio netto e il totale delle

passività determina l’indice di indebitamento. Tale valore deve muoversi

all’intorno di 1. Nel caso in questione, l’indice

di indebitamento è pari a 1,02 (0,95 nel 2020/21). Il Patrimonio Netto è

leggermente superiore alle Liabilties.

Infatti, l’equity ratio è molto alto

ed è pari a 50,4%. Il ricorso al capitale di terzi è leggermente inferiore

rispetto all’apporto di mezzi propri.

Il Rendiconto

Finanziario.

La variazione delle disponibilità liquide risulta positiva

per £ 37,82 milioni, è stato determinante l’aumento di capitale. Tale

variazione dipende dal flusso positivo generato dall’Attività di

finanziamento per £ 131,93 milioni; dal flusso negativo

dell’attività di investimento per £ 5,7 milioni e dal flusso negativo

determinato dall’attività operativa per £ 88,39 milioni.

L’acquisto di immobilizzazioni immateriali ha determinato un deflusso di cassa per £ 127,74 milioni, invece la relativa cessione ha determinato un flusso positivo di cassa per £ 129,07 milioni circa. L’investimento in immobilizzazioni materiali ha comportato un deflusso di cassa per £ 7,08 milioni.

Dal punto di vista finanziario l’aumento di capitale ha

apportato £ 161,39 milioni; mentre, l’accensione di prestiti ha determinato un

flusso positivo di cassa per £ 83,54 milioni e il rimborso dei prestiti ha

determinato un deflusso di cassa per £ 113 milioni.

Il Fatturato.

Il fatturato consolidato netto, per l’esercizio chiuso al 30 giugno 2022, risulta pari a £ 481,3 milioni. Il fatturato netto del 2020/21 era pari a £ 434,9 milioni. L’incremento del fatturato, rispetto all’esercizio precedente, è stato di £ 46,4 milioni, ossia del 10,7% grazie all'incremento dei ricavi commerciali e da stadio, dovuto al ritorno dei tifosi durante le partite. Di contro vi è stata una diminuzione dei ricavi Media, per la UEFA Champions League e per l'impatto della pandemia di Covid-19, che comportato la registrazione per competenza nell’esercizio 2020/21 di alcuni ricavi della stagione 2019/20.

Il fatturato 2021/22

è il migliore nella storia del club.

L’evoluzione della composizione del fatturato mostra la

maggiore incidenza dei ricavi televisivi, con un’incidenza del 61,15% aumentata

rispetto al 48,83% dell’esercizio precedente, che ha usufruito delle

registrazioni per competenza. L’incidenza dei ricavi commerciali è del 36,8%. Nel

2021/22 è aumenta l’incidenza dei ricavi da Match Day al 14,37% a causa della

riapertura dello stadio al pubblico.

I ricavi da ‘match day’, sono aumentati di 61,5 milioni di sterline e hanno registrato un incremento dell’803,6%,

passando da £

Ai Ricavi Media

nel complesso sono diminuiti di 38,6 milioni di sterline e hanno registrato

un decremento del 14,1%, passando da £ 273,6 milioni a £ 235,0 milioni (€ 273,8

milioni).

La variazione dipende dalla

diminuzione dei ricavi UEFA in quanto il Club ha raggiunto i quarti di finale

della UEFA Champions League rispetto alla vittoria del 2020/21 e dal fatto che,

l'anno precedente includeva importi relativi alla stagione 2019/20, rinviati

all'esercizio finanziario 2020/21, in quanto i ricavi delle trasmissioni

nazionali ed europee vengono riconosciuti al momento della disputa delle

partite.

I ricavi commerciali aumentano di

£ 23,5 milioni, da £ 153,6 milioni a £ 177,1 milioni, a causa degli effetti della

riapertura delle attività non legate alle partite, che erano rimaste chiuse per

la maggior parte dell'anno precedente a causa delle restrizioni di Covid-19.

L’aumento netto

dei ricavi da sponsorizzazione è stato causato dai rinnovi e alla stipula di contratti

nuovi partner come Trivago, Parimatch e Yabo.

Le Spese operative.

Le spese operative

ordinarie ammontano complessivamente a £ 629,03 milioni (£ 588,29

milioni nel 2020/21; £ 518,96 milioni nel 2019/20; £ 582,76 milioni nel 2018/19;

£ 484,5 milioni nel 2017/18; £ 414,7 milioni nel 2016/17; £ 375,1 milioni nel

2015/16 e £ 377,7 milioni nel 2014/15) e registrano un incremento di £ 40,7

milioni pari al 6,9%, di cui £ 55,3 milioni per ammortamenti calciatori e £ 7,3

milioni per il costo del personale. Sono aumentati i costi derivanti dai “match

day”.

L’ammortamento delle immobilizzazioni dei costi di

registrazione dei calciatori ammonta a £ 160,37 milioni

(£ 181,8 milioni nel 2020/21; £ 127,3 milioni nel2019/20; £ 167,64 milioni nel 2018/19;

£ 123,7 milioni nel 2017/18; £ 88,5 milioni nel 2016/17).

L’ammortamento delle immobilizzazioni materiali è stato di 11,73

milioni di sterline (£ 10,38 milioni nel 2020/21).

Nel 2021/22 figurano costi operativi straordinari £ 94.677.000 di

cui £ 76,7 milioni per svalutazione calciatori e £ 17,9 milioni per spese

legali. I costi operativi straordinari, nel 2020/21 ammontavano £

41.996.000 di cui £ 17,9 milioni per svalutazione calciatori e £ 24,1 milioni

per spese legali

Il Costo del

Personale.

Il costo del personale ordinario ammonta a £ 340,2 milioni e

registra un incremento di £ 7,3 milioni, ossia del 2,2%, rispetto ai £ 332,91

milioni di sterline del 2020/21. L’incidenza del costo del personale sul

fatturato, senza plusvalenze, è pari al 70,7% (72,4% nel 2020/21). Il costo del

personale riguarda 788 unità (817 nel 2020/21) di cui 163 appartenenti alla

gestione sportiva (giocatori e staff compreso).

Squad cost rule

Il nuovo regolamento di Sostenibilità Finanziaria della

UEFA – Edizione 2022 (“UEFA Club Licensing and Financial Sustainability

Regulations Edition

Nel caso in questione risulta:

a)

spese per dipendenti (giocatori e allenatori) pari a £ 340,2 milioni;

b)

ammortamento/svalutazione dei costi calciatori; pari a € pari a £ 160,37 milioni;

A

tale somma bisogna aggiungere

c) costi di agenti/intermediari/soggetti

collegati.

In

ogni caso è già stato superato il limite auspicato dal Regolamento UEFA.

La differenza tra plusvalenze e minusvalenze realizzate con

le cessioni di calciatori è positiva per £ 123,21 milioni (£27,94 milioni, nel 2020/21),

pari a circa 143,57 milioni di Euro.

L’eccedenza

delle plusvalenze sulle minusvalenze derivanti dallo scambio di calciatori è

stata di 123,2 milioni di sterline nell'anno (2021: 27,94 milioni di sterline)

principalmente grazie alle vendite di Tammy Abraham all'AS Roma, Marc Guehi al Crystal Place,

Fikayo Tomori al Milan e Kurt Zouma al West Ham. Inoltre, il Club ha realizzato

dei bonus in relazione a una serie di

trasferimenti precedenti.

La svalutazione effettuata di £ 76,7 milioni ha concorso al

risultato negativo del player trading.

La regola della

stabilità.

Nella sostanza per il principio cardine della stabilità, del

nuovo Regolamento UEFA, è previsto, per la regola del pareggio di bilancio, uno

scarto di Euro 60 milioni in 3 anni oltre al controllo sul Fair Value delle

transazioni.

Ai fini del Fair Play Finanziario il bilancio 2020/21 dovrà essere valutato insieme al bilancio 2019/20,

a causa della Pandemia Covid-19.

Nel calcolo dovrà essere considerato l'impatto finanziario negativo del COVID-19, definito come la

perdita di ricavi dovuta alla differenza tra i ricavi medi rilevati negli esercizi

2019/2020 e 2020/2021 e i corrispondenti ricavi medi attesi previsti per gli

stessi periodi, che come minimo dovranno essere uguali a quelli del periodo di

monitoraggio chiuso nel 2019, anche considerando eventuali aumenti

contrattuali.

I nuovi requisiti di stabilità sono un'evoluzione dei

requisiti del pareggio di bilancio (“Break-even rule”).

Nel caso in questione, il risultato prima delle imposte al 30 giugno 2022, il è negativo per £ 121.355.000 (€ 141,4 milioni con cambio al 30.06.2022: £ 1 = €

1,16523).

Al 30 giugno 2021, il risultato prima delle imposte è negativo

per £ 155.9392.000 (€ 181,7 milioni

con cambio al 30.06.2021: £ 1 = € 1,1654).

Al 30 giugno 2020, il risultato prima delle imposte è positivo

per £ 35.652.000 (€39,07 milioni con

cambio al 30.06.2020: £ 1 = € 1,096).

Al 30 giugno 2019, il risultato prima delle imposte è negativo

per £ 101.786.000 (€ 113,52 milioni

con cambio al 30.06.2019: £ 1 = € 1,1153).

Al 30 giugno 2018, il risultato prima delle imposte era positivo

per £ 67.461.000 (€ 76,1 milioni con cambio al 30.06.2018: £ 1 = € 1, 1286).

Ai fini del calcolo del Break-even Result, occorre esprimere

gli importi in Euro e bisogna considerare il cambio medio dell’esercizio e non quello

alla data di chiusura del bilancio.

Il Chelsea potrebbe escludere dal calcolo le spese per il

settore giovanile, per il settore femminile, gli ammortamenti che non

riguardino la rosa dei calciatori, le spese per lo sviluppo della comunità ed

eventuali partite contabili “no money”.

Conclusioni.

Nel 2021/22, il

Chelsea è stato profondamente segnato dalla guerra in Ucraina tanto da

determinare il cambio della proprietà.

Dal 10 marzo

2022 al 30 maggio 2022, al Club è stato permesso di vendere alcuni biglietti

per le partite, con il 100% dei ricavi di queste vendite devoluti in

beneficenza dalla Premier League.

Nessun commento:

Posta un commento