Luca Marotta

Al 30 giugno 2015, il Gruppo, cui fa capo il club londinese

del Tottenham Hotspur, per il terzo anno consecutivo, ha registrato un utile consolidato

dopo le imposte di £ 9,4 milioni, mentre nel 2013/2014 fu evidenziato un utile di

£ 65,3 milioni, dovuto alla plusvalenza record per la cessione di Gareth Bale al

Real Madrid.

I ricavi dell’esercizio 2014/15 sono stati pari a £ 196,4

milioni, nel 2013/14 erano pari a £ 180,5 milioni e si è registrato un

risultato operativo, con esclusione delle attività di ‘Football Trading’,

positivo per £ 40,5 milioni (£ 31,1 milioni, nel 2013/14).

Nella classifica “Football Money League” della Deloitte,

relativa alla stagione 2014/15, il Tottenham è posizionato al 12° posto con £

195,9 milioni.

Il Gruppo ha continuato ad investire in modo significativo

in onorari professionali e lavori relativi al progetto di Northumberland e, durante

l’anno, la spesa cumulativa e aumentata da £ 40,9 milioni a £ 59 milioni.

Il Club continua a rispettare e sostenere sia il Fair Play

Finanziario dell’UEFA che quello della Premier League.

La proprietà.

Al 30 giugno 2015, la società ‘Enic International Limited’,

registrata alle Bahamas, deteneva 182.952.721 azioni ordinarie, pari all'85,55%

di ‘Tottenham Hotspur Limited’.

La società ‘Enic International Limited’ è di proprietà al

70,59% di Joe Lewis, residente nelle Bahamas, mentre il presidente Daniel Levy

e alcuni membri della sua famiglia, tramite un trust,controllano l'altro

29,41%.

La continuità

aziendale.

Al momento dell’approvazione del bilancio, gli

Amministratori hanno la ragionevole aspettativa che la Società ‘Tottenham Hotspur

Limited’ ed il Gruppo abbiano adeguate risorse per continuare l’attività

operativa in un futuro prevedibile, pertanto hanno adottato il presupposto

della continuità aziendale nella redazione del bilancio. Gli Amministratori

degli “Spurs” ritengono che il business del Gruppo abbia solide basi e che avrà

un capitale circolante sufficiente per il prossimo futuro.

Il Consiglio di Amministrazione ha scritto che monitora

costantemente l'esposizione del Gruppo a una serie di rischi e incertezze, tra

cui l’andamento sportivo della Prima Squadra e il connesso livello di spesa, la

situazione economica generale e la necessità di eventuali supporti finanziari

aggiuntivi per il finanziamento del progetto del nuovo stadio. Gli

Amministratori ritengono che questi rischi e incertezze siano attenuati anche dalla

natura robusta del business del Tottenham, con particolare riferimento ai

diritti TV garantiti dalla partecipazione alla FA Premier League.

Inoltre, il Consiglio di Amministrazione ha riconosciuto che

la struttura del capitale e del business cambierà con il progredire del

progetto Northumberland, ed è soddisfatto del livello di finanziamento che può

essere ottenuto.

Lo Stato

Patrimoniale.

Il totale delle attività è diminuito del 6,86%, passando da £

439,4 milioni a £ 409,2 milioni.

La struttura dell’attivo patrimoniale è composta per l’85,9%

da immobilizzazioni. Le immobilizzazioni materiali incidono per il 53,2% e

quelle immateriali per il 26,5%.

Il totale delle attività non correnti ammontante a £ 351,4

milioni (£ 343,14 milioni nel 2013/14), segna un incremento del 2,41%.

L’INDICE DI SOLVIBILITA’ TOTALE

Il

rapporto tra attività totali e debiti totali determina l’indice di solvibilità

totale. Un club è solvibile quando il totale

dell’attivo è superiore al totale dei suoi debiti. Quanto maggiore risulta tale

indice, tanto più il club è solvibile. Nel caso in questione, l’indice

di solvibilità totale è superiore a 1, essendo pari a 1,81 (1,72 nel 2013/14).

Ciò

vuol dire che il valore dei beni del club è sufficiente per pagare i debiti.

L’INDICE DI SOLVIBILITA’ CORRENTE

Il

rapporto tra attività correnti e passività correnti determina l’indice di

solvibilità corrente. Tale indice serve a verificare se l’attivo corrente è in

grado di pagare i debiti a breve. Nel caso in questione, l’indice di

solvibilità corrente è pari a 0,34 (0,57 nel 2013/14), ciò vuol dire che

l’attivo a breve non è in grado di pagare i debiti a breve.

Le attività correnti risultano pari a £ 57,8 milioni (£ 96,2

milioni nel 2013/14) , registrando un decremento del 39,9% e sono insufficienti

a coprire il passivo corrente che ammonta a £ 172,3 milioni (£ 170,2 milioni

nel 2013/14). Pertanto, il capitale circolante netto è negativo per £ 114,47

milioni, mentre nel 2013/14 era negativo per £ 73,9 milioni. Tuttavia, tale dato

include anche risconti passivi per £ 80,4 milioni (£ 99,18 milioni nel

2013/14).

L’INDICE

DI INDEBITAMENTO

Il

rapporto tra patrimonio netto e il totale delle passività determina l’indice di

indebitamento. Tale valore deve muoversi all’intorno di 1. Nel caso in

questione, l’indice di indebitamento è pari a 0,81 (0,72 nel 2013/14).

L’equity ratio è pari al 44,7%.

Il Patrimonio Netto.

Il Patrimonio Netto consolidato è positivo e ammonta a £ 183

milioni (£ 183,7 milioni nel 2013/14). La

variazione negativa di £ 673 mila, rispetto all’esercizio precedente, è dovuta

all’utile di esercizio pari a £ 9,4 milioni.

Il capitale sociale è diminuito da £ 10,655,110.45 a £

10,646,454. Il numero delle azioni ordinarie è di 212.929.088 (213.102.209 al

30.06.2014) del valore nominale di 5p. Durante l’anno sono state acquistate

dalla società e cancellate n. 173.121 azioni ordinarie, determinando una

variazione negativa sul patrimonio netto per £ 69 mila. Durante l’anno sono

state acquistate dalla società n. 1.000.000 di azioni privilegiate per

l’importo di £ 10 milioni, impattando negativamente per lo stesso importo sul

patrimonio netto.

I mezzi propri finanziano il 44,7% delle attività.

Il Patrimonio Netto essendo positivo è conforme a quanto

richiesto dal regolamento del Financial Fair Play.

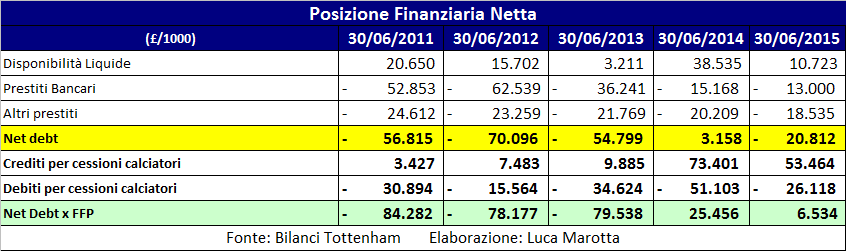

L’indebitamento finanziario netto consolidato ammonta a £ 20,8

milioni. Nel 2013/14 la posizione finanziaria netta era positiva per £ 3,1

milioni. La variazione è dovuta principalmente alla diminuzione delle

disponibilità liquide. Le disponibilità liquide sono passate da £ 38,5 milioni

a £ 10,7 milioni, segnando un decremento del 72,2%.

Una parte dell’indebitamento finanziario lordo è “virtuoso”,

essendo dovuto all’attività di investimento nelle infrastrutture.

I debiti bancari, esposti in bilancio, al netto dei costi,

ammontano complessivamente a £ 12,9 milioni di cui £ 952 mila con scadenza

entro l’esercizio successivo. Al 30 giugno 2014, i debiti bancari, al netto dei

costi, ammontavano a £ 15 milioni.

Nel corso dell'anno sono stati rimborsati £ 1.168.000 di

prestiti bancari garantiti da attività del Gruppo e da alcuni immobili di

proprietà.

I debiti bancari riguardano un prestito di £ 16.000.000 da

parte di Investec Bank, che è stato usato per finanziare la costruzione del

nuovo Centro Sportivo (Training Ground), ed è garantito dallo stesso. Alla data

del 30 giugno 2015 residuava la cifra di £ 13.000.000, rimborsabile in 5 anni

dal 31.12.2012. Tale prestito bancario è esposto in bilancio al netto di £ 70.000,

relativi ai costi di concessione del prestito, che vengono ammortizzati lungo

la durata del prestito.

Il Gruppo detiene tra le altre passività finanziarie dei

titoli di debito garantiti (loan notes) derivanti da due emissioni. La prima di

£ 10.000.000, la seconda di £ 20.000.000.

Il prestito di £ 10.000.000 è stato usato per rimborsare il

debito a breve termine e per finanziare il capitale circolante del Gruppo.

Queste note sono rimborsabili in rate annuali di pari importo per 20 anni a partire

da settembre 2003. Il prestito di £ 20 milioni è rimborsabile in rate uguali

per 16 anni a partire dal settembre 2007 ed è garantito dal “White Hart Lane

Stadium” e dalle future entrate per biglietti e ospitalità aziendale.

Di questi prestiti, al 30/06/2015, in bilancio residuano £ 18.535.000,

cui bisognerebbe aggiungere £ 127 mila di costi da ammortizzare per la durata

degli stessi.

Il saldo tra crediti e debiti per la compravendita

calciatori è a credito per circa £ 27,35 milioni (£ 22,3 milioni nel 2014).

I crediti commerciali per cessioni calciatori ammontano a £ 53,5

milioni (2014: £ 73,4 milioni).

I debiti commerciali a breve per cessioni calciatori

ammontano a £ 21 milioni (2014: £ 33,7 milioni). I Debiti commerciali a lungo

termine per l'acquisizione di calciatori sono pari a £ 5,1 milioni (£ 17,4

milioni nel 2014).

Considerando insieme l’indebitamento finanziario netto con

il saldo debitorio da compravendita calciatori si ha una posizione finanziaria

netta positiva pari a £ 6,5 milioni (£ 25,45 milioni nel 2013/14), in linea conformità

al regolamento del Fair Play Finanziario, che permette una posizione

finanziaria netta negativa inferiore al fatturato netto.

I Flussi di Cassa.

La variazione delle disponibilità liquide ha registrato un

decremento di £ 27,8 milioni.

La gestione

operativa ha generato un flusso di cassa netto positivo per £ 38,35

milioni (2014: £ 79 milioni).

L’attività di

investimento ha assorbito un flusso di cassa per £ 52,2 milioni, mentre

nel 2013/14 era negativo per £ 61,1 milioni. Infatti sono stati effettuati

investimenti in immobilizzazioni materiali per £ 41,9 milioni (£ 17,4 milioni nel

2011/12) e smobilizzi per £ 238 mila (£ 137 mila nel 2013/14). Inoltre, il

gruppo ha registrato un esborso di £ 64,4 milioni (2014: £ 91,7 milioni) per

acquisire giocatori, mentre dalle vendite di calciatori ha ricevuto £ 53,8

milioni (2014: £ 47,9 milioni).

L’attività di

finanziamento ha generato deflusso di cassa per circa £ 13,9 milioni,

mentre nel 2013/14 si è registrato un flusso di cassa netto positivo per £ 17,4

milioni. Infatti, durante il 2012/13, il Gruppo ha acquistato azioni proprie

per £ 69 mila e privilegiate per £ 10 milioni ed ha rimbrsato prestiti

finanziari per £ 3.841.000.

Il Valore della Rosa.

Mentre nel 2013/14 si è registrato un forte aumento del

valore della Rosa dei calciatori, a seguito degli investimenti effettuati, nel

2014/15 le immobilizzazioni immateriali sono diminuiti da £ 122,3 milioni a £ 108,6

milioni.

Nel corso dell'esercizio sono stati acquistati giocatori per

un costo totale di £ 37,3 milioni (£ 109,7 milioni nel 2013/14), sono stati

ceduti calciatori con un valore di libro pari a £ 10,8 milioni (£ 10,6 milioni

nel 2013/14); sono state effettuate svalutazioni per £ 3 milioni (£ 10,2

milioni nel 2013/14) e sono stati effettuati ammortamenti per £ 37,2 milioni (£

39,8 milioni nel 2013/14).

Durante l’esercizio 2014/15, sono stati ceduti: Jake Livermore e Michael Dawson, ceduti all’Hull

City; Sandro ceduto al Queens Park Rangers; Gilfy Sigurdsson e Kyle Naughton

allo Swansea City e Zaki Fryers al Crystl Palace.

Dopo la chiusura dell’esercizio sono stati acquistati:Wimmer

dal FC Koln; Trippier dal Burnley; Aldwerweireld dall’Atletico Madrid; Njie dall’Olympique

Lyonnais e Son dal Bayer Leverkusen.

Sempre dopo la chiusura dell’esercizio sono stati ceduti: Paulinnho

al Guangzhou Evergrande; Capoue al Watford; Stambouli al PSG; Aaron Lennon

all’Everton; Vlad

Chiriches al Napoli; Holtby all’HSV; Azzaoui al Wolfsburg; Sldado al

Villareal.

Le Immobilizzazioni

materiali.

Il valore contabile delle immobilizzazioni materiali,

durante il 2014/15, è aumentato da £ 181,3 milioni a £ 217,9 milioni. L’importo

delle immobilizzazioni materiali in corso di costruzione è aumentato da £ 76,6

milioni a £ 97,6 milioni. Tale valore è comprensivo di terreni, fabbricati e

spese di progettazione. Nel caso in cui il progetto del nuovo stadio non si

realizzi, una parte della cifra di £ 59,9 milioni, riguardante oneri

professionali e oneri capitalizzati, potrebbe essere portata direttamente e

interamente a costo.

Secondo il parere degli Amministratori , il valore corrente

di mercato dei terreni e fabbricati,

pari a £ 108,9 milioni, è in linea con il valore di bilancio.

Il fatturato netto aumenta dell’8,87% da £ 180,5 milioni, a

£ 196,4 milioni, fissando un nuovo record storico.

Deloitte riclassifica il fatturato del Tottenham nella

“Football Money League” nel seguente modo: ‘Matchday’ per £ 41,2 (€ 54,2

milioni); ‘Broadcasting’ per £ 95,3 milioni (€ 125,2 milioni); ‘Commercial’ per

£ 59,4 milioni (€ 78,1 milioni).

Nella Nota Integrativa, il fatturato è suddiviso nel

seguente modo: “Match receipts” per £ 41.248.000 (£ 42.427.000 nel 2013/14); UEFA

Prize Money £ 4.725.000 (£ 5.268.000 nel 2013/14); “TV and Media” per £ 90.536.000

(£ 89.512.000 nel 2013/14) e “Commercial” per £ 59.868.000 (£ 43.334.000 nel

2013/14).

La biglietteria per le partite della Premier League ha

registrato incassi pari a £ 22,3 milioni, mentre nel 2013/14 erano pari a £ 22,4

milioni. Lo Stadio ha continuato a registrare il “tutto esaurito” per tutte le

gare casalinghe di Premier League. I ricavi da competizione UEFA, compreso il

botteghino, a causa del raggiungimento dei sedicesimi di UEFA Europa League,

ammontano a £ 7,1 milioni (£ 9,1 milioni nel 2013/14). I ricavi da Coppe

Nazionali ammontano a £ 4,4 milioni (£ 3,2 milioni nel 2013/14).

I ricavi per diritti audiovisivi nazionali sono aumentati a

£ 90,5 milioni, registrando un incremento del 1,14% (nel 2013/14: £ 89,5

milioni). In campionato è stato raggiunto il quinto posto (sesto posto nel 2013/14).

I proventi da sponsorizzazioni e da “Corporate Hospitality”

sono aumentati a £ 48,9 milioni; nel 2013/14 ammontavano a £ 37,3 milioni.

L’incremento è stato del 31%. I ricavi da merchandising sono aumentati del 12%

a £ 12,3 milioni (nel 2013/14: £ 11 milioni).

Il costo del personale è pari a £ 100,8 milioni (£ 100,4

milioni nel 2013/14). Il rapporto tra costo del personale e fatturato netto, è diminuito,

passando dal 55,6% al 51,3%. Tale indicatore è ben al di sotto del limite massimo

auspicato dal Fair Play Finanziario, che è pari al 70%. Inoltre sono stati

sostenuti costi per risoluzione contrattuali per £ 6,5 milioni (£ 6,4 milioni

nel 2013/14).

Il numero medio dei dipendenti è aumentato da 380 a 399. Inoltre si è

ricorso all’utilizzo di 529 unità (nel 2014: 570), impiegate in modo

temporaneo, per i match days.

Il compenso agli amministratori è stato di £ 4,311,000 (£

3,6 milioni nel 2013/14), tra questi il compenso più elevato è stato di £

2,610,000.

I costi operativi aumento da £ 44,1 milioni a £ 48,8

milioni.

Il risultato del Player Trading è negativo per £ 17,38 milioni,

nel 2013/14 era positivo per £ 56,9 milioni. Nel 2014/15, le plusvalenze realizzate

non sono riuscite a coprire il costo annuale dei cartellini dei calciatori;

mentre, il risultato positivo del 2013/14 è dovuto alla plusvalenza record di

Bale ceduto al Real Madrid. Le plusvalenze del 2014/15 hanno riguardato: Jake

Livermore e Michael Dawson, ceduti all’Hull City; Sandro ceduto al Queens Park

Rangers; Gilfy Sigurdsson e Kyle Naughton allo Swansea City e Zaki Fryers al

Crystl Palace.

Gli ammortamenti e gli altri proventi oneri per cessioni calciatori

si riducono a £ 38,6 milioni da £ 47,1 milioni.

La gestione finanziaria è negativa per £ 4,58 milioni, nel

2013/14 era negativa per £ 3,3 milioni. I costi finanziari sono aumentati da £ 7,5

milioni a £ 8,8 milioni. I proventi finanziari sono aumentati da £ 4,18 milioni

a £ 4,2 milioni.

Per quanto riguarda il pagamento degli Agenti, nel sito

internet del club, è specificato che nel periodo 1° ottobre 2014 al 30

settembre 2015 il totale netto corrisposto è stato di £ 5,987,052.

Il “Breakeven Finanziario”

Il Tottenham non ha problemi per quanto riguarda l’obiettivo

del pareggio di bilancio, considerando anche le varie soglie di tolleranza del

Fair Play Finanziario.

Il risultato prima delle tasse, 2012/13 è positivo per £ 3,7

milioni, quello del 2013/14 è positivo per £ 84,7 milioni e quello del 2014/15

è positivo per £ 18,5 milioni.

Il Fair Play

Finanziario della Premier League.

Gli utili evidenziati negli ultimi due esercizi consentono

al Tottenham di rispettare la regola che stabilisce che i Club della Premier

League dalla stagione 2013/14 non devono più registrare perdite triennali

aggregate superiori a £ 105 milioni.

Il Tottenham rispetta anche la regola sulle misure di

controllo dei costi a breve termine (“Short Term Cost Control Measure”).

Conclusioni.

Il consolidato 2014/15 di “Tottenham Hotspur Limited”

presenta dei risultati in linea con i parametri del Fair Play Finanziario sia

dell’UEFA che della Premier League. Innanzitutto, il Break-even Rule è

ampiamente rispettato, il patrimonio netto è positivo e il rapporto tra costo

del personale e ricavi rientra ampiamente nei limiti previsti dal Financial

Fair Play e la posizione finanziaria netta è positiva.

L’ipotesi gestionale degli amministratori, che punta su uno

stadio nuovo con una capacità maggiore rispetto ai 36.230 spettatori del White

Hart Lane, per ottenere maggiori

entrate, è anche confermata dal fatto che il Tottenham non riesce a soddisfare

la richiesta di biglietti da parte dei suoi tifosi avendo una lista di attesa

che supera la cifra di 45.000.

Nessun commento:

Posta un commento