Luca Marotta

Il bilancio 2015 di Genoa Cricket and Football Club Spa, ha

evidenziato una perdita di 10,5 milioni di Euro, nonostante che in bilancio

figurino plusvalenze per ben 30,9 milioni di Euro. Al 31 dicembre 2015, il

Genoa si trova nelle condizioni previste dall'art. 2447 del Codice Civile”,

ossia: riduzione del capitale sociale

al di sotto del limite legale, con un patrimonio netto negativo e

deteriorato. Il totale della voce debiti è aumentata del 9,11%, da €

173.816.319 a € 189.659.139. Molto importante è l’entità dei debiti tributari

pari a 60 milioni di Euro.

L’esercizio 2014 si era chiuso con una perdita rilevante di

26 milioni di Euro; mentre l’esercizio 2013 si era chiuso con un sostanziale

pareggio, mostrando un utile di € 381.602 e l’esercizio 2012 evidenziava una

perdita di € 14.846.953. Occorre ricordare che il pareggio di bilancio

conseguito nel 2013 fu frutto di eventi straordinari di gestione, come il

conferimento del ramo d’azienda avente ad oggetto le attività commerciali

legate allo sfruttamento del “Brand Genoa” nella società “Genoa Image Srl”,

controllata al 100%.

Le cause che hanno determinato la perdita rilevante di

bilancio sono da ricercarsi negli oneri finanziari per € 4,9 milioni di Euro e

negli oneri da compartecipazione ex art. 102 bis NOIF per 9,5 milioni di Euro.

Le plusvalenze sono state determinanti per l’equilibrio della gestione

operativa calcistica.

Il bilancio 2015, riguarda il secondo semestre della

stagione sportiva 2014/15 conclusasi al sesto posto, che comportava il diritto

a partecipare all’Europa League, che non è stato esercitato per il mancato

ottenimento della Licenza UEFA, e il primo semestre della stagione sportiva 2015/16,

conclusasi a metà classifica.

La continuità

aziendale.

La Relazione della Società di Revisione “Audirevi Srl” contiene

dei richiami di informativa, in merito a quanto riportato dagli Amministratori,

nella Relazione sulla Gestione, nella sezione "Continuità aziendale".

Nella Relazione, i Revisori hanno “fotografato” la situazione patrimoniale

economica e finanziaria del Genoa nel seguente modo: “Il bilancio d'esercizio

alla data del 31 dicembre 2015 chiude con una perdita

di Euro 10,5 milioni che unitamente a capitale e riserve per Euro 14,6 milioni

e perdite portate a nuovo per Euro 12,9 determina un Patrimonio Netto Negativo

pari ad Euro 8,8 milioni, portando la società nella fattispecie disciplinata

dall'art. 2447 del Codice Civile”, ossia: riduzione del capitale sociale al di sotto del limite legale.

Nella Relazione sulla Gestione, gli Amministratori hanno

evidenziato le ragioni per cui “la società possa disporre di adeguate risorse

economiche e patrimoniali per continuare la normale operatività nel prevedibile

futuro”. Nello specifico, gli Amministratori hanno evidenziato che con il

mercato invernale 2016, sono state realizzate delle

plusvalenze per complessivi Euro 15,5 milioni. Pertanto, hanno redatto e approvato una situazione

economico-patrimoniale alla data del 29 febbraio 2016, che attesta il pieno

ripristino dell'integrità patrimoniale della società e il conseguente

superamento anche della fattispecie di cui all'art. 2446 del codice civile.

decidendo di redigere il bilancio al 31 dicembre 2015 adottando il presupposto

della continuità aziendale.

Gli amministratori hanno elencato tra le plusvalenze realizzate

del mercato di gennaio 2016 quella di Perotti

ceduto all’AS Roma e quella di Mandragora ceduto alla Juventus.

La Juventus Football Club S.p.A. ha comunicato di aver

perfezionato l’acquisto a titolo definitivo di Rolando Mandragora a fronte di

un corrispettivo di € 6 milioni, che potrà incrementarsi di ulteriori massimi €

6 milioni al raggiungimento di determinati obiettivi sportivi.

L’A.S. Roma S.p.A. ha comunicato “di aver sottoscritto con

il Genoa Cricket and F.C. S.p.A. il contratto per l’acquisto a titolo

temporaneo, fino al 30 giugno 2017, dei diritti alle prestazioni sportive del

calciatore Diego Perotti Almeira, a fronte di un corrispettivo fisso di 1

milione di euro. L’accordo prevede inoltre il diritto di opzione per

l’acquisizione a titolo definitivo, a decorrere dalla stagione sportiva

2017/2018, e condizionato al verificarsi di determinate situazioni sportive,

per un valore di 9 milioni di euro.”

Nel richiamo di informativa è stato fatto riferimento al

fatto che nel bilancio 2015 sono stati contabilizzati

proventi da consolidato fiscale per Euro 1,6 milioni e che il pagamento del

credito da consolidato fiscale, che alla data del 31 dicembre 2015 ammonta ad

Euro 25,8 milioni, è sottoposto a delle condizioni.

La Struttura

Patrimoniale.

Il totale dell’Attivo è aumentato del 5% da € 175 milioni a

€ 183,8 milioni. Il valore della partecipazione in imprese controllate ammonta

a € 23.473.000 e riguarda la partecipazione totalitaria in “Genoa Image

S.r.l.”. Tale società ha chiuso il bilancio al 31.12.2015 con una perdita di

Euro 2.064.060, con un patrimonio netto di Euro 17.834.865. Il valore della

partecipazione in imprese collegate ammonta a € 6.225 e riguarda la

partecipazione nella società “Luigi Ferraris S.r.l.”, costituita unitamente a

U.C. Sampdoria, con lo scopo di ottenere la gestione dello stadio.

Tra i crediti sono evidenziati crediti verso la controllante

per € 25.802.911 (€ 24.225.298 nel 2014).

L’INDICE DI INDEBITAMENTO

Il rapporto tra patrimonio netto e il totale delle passività

determina l’indice di indebitamento. Tale valore deve muoversi all’intorno di

1. Nel caso in questione, l’indice di indebitamento è addirittura negativo

perché è pari a -0,046 (-0,035 nel 2014).

Infatti, anche l’equity ratio è negativo per -4,8%. Il capitale

di terzi finanzia tutto l’attivo.

L’INDICE DI SOLVIBILITA’ TOTALE

Il rapporto tra attività totali e debiti totali determina

l’indice di solvibilità totale. Un club è solvibile quando il totale

dell’attivo è superiore al totale dei suoi debiti. Quanto maggiore risulta tale

indice, tanto più il club è solvibile. Nel caso in questione, l’indice di

solvibilità totale è pari a 0,95 (0,96 nel 2014)), ciò vuol dire che il valore dei

beni posseduti dal club, così come esposti in bilancio, non è sufficiente a

pagare i debiti, comprensivi anche dei risconti passivi.

L’INDICE DI SOLVIBILITA’ CORRENTE

Il rapporto tra attività correnti e passività correnti

determina l’indice di solvibilità corrente. Tale indice serve a verificare se

l’attivo corrente è in grado di pagare i debiti a breve. Nel caso in questione,

l’indice di solvibilità corrente è pari a 1,35 (0,89 nel 2014), ciò vuol dire

che l’attivo a breve è in grado di pagare i debiti a breve.

L’Indicatore di Liquidità della FIGC.

Tale

indicatore, che è finalizzato a misurare il grado di equilibrio finanziario di

breve termine, ossia la capacità della società di far fronte agli impegni

finanziari con scadenza entro i 12 mesi, coincide sostanzialmente con l’indice

di solvibilità corrente.

Detto

indicatore di Liquidità tra le Attività Correnti considera le disponibilità

liquide e i crediti esigibili entro dodici mesi ed esclude i Crediti tributari

per imposte anticipate; mentre tra le Passività Correnti considera i debiti con

scadenza entro i dodici mesi ed esclude i Debiti verso soci postergati ed infruttiferi.

Per tale indicatore il risultato sarebbe pari a 1,37, superiore alla soglia

minima del 2015/16 stabilita dalla FIGC per la serie A che è di 0,4.

In caso di mancato rispetto dell'indicatore di liquidità

nella misura minima, la carenza finanziaria dovrà essere ripianata.

L’ Indicatore di

Indebitamento della FIGC.

L’Indicatore

di Indebitamento della FIGC è finalizzato a misurare il grado complessivo di

Indebitamento della società in rapporto al Valore della Produzione medio degli

ultimi tre esercizi. Secondo la FIGC, detto indicatore di Indebitamento

rappresenta il raccordo tra la componente finanziaria dei Debiti e quella

economica del Valore della Produzione e segnala in modo sintetico la

sostenibilità dell’indebitamento.

I debiti iscritti in bilancio al 31.12.2015 ammontano a € 189.659.139 ed il Valore della

Produzione al 31.12.2015 è pari ad € 100.629.423, mentre il valore della

produzione medio degli ultimi tre anni è pari a € 91.026.347.

Pertanto

il rapporto tra debiti e valore della produzione medio degli ultimi tre esercizi

è pari a 2,08, superiore alla soglia massima del 2015/16 stabilita dalla

FIGC per la Serie A che è di 2. Tale soglia è destinata a ridursi nel 2017/18 a

1,5.

L’ Indicatore di

Costo del Lavoro Allargato della FIGC.

L’ Indicatore

di Costo del Lavoro Allargato è calcolato attraverso il rapporto tra il Costo

del Lavoro Allargato ed i Ricavi ed è finalizzato a misurare il peso economico

del costo del lavoro.

Il

Costo del Lavoro Allargato include i costi per il personale, comprensivi degli

ammortamenti dei diritti alle prestazioni dei calciatori; i Ricavi, considerati

ai fini del denominatore del rapporto, comprendono i Ricavi delle vendite e

delle prestazioni, i Proventi da sponsorizzazioni, i Proventi pubblicitari, i

Proventi commerciali e royalties, i Proventi da cessione diritti televisivi, i

Proventi vari e le Plusvalenze da cessione dei diritti alle prestazioni dei

calciatori al netto delle relative Minusvalenze.

Per il Costo del Lavoro Allargato si considera il valore risultante

dall’ultimo bilancio d’esercizio approvato, mentre i Ricavi sono dati dai loro

valori medi degli ultimi tre bilanci d’esercizio approvati.

Nel caso del Genoa il

valore è di 0,78, se si considerasse tutto il costo del personale. Tale

valore sarebbe entro il limite

richiesto dalla FIGC per la Serie A per le stagioni sportive

2015/16-2016/17-2017/18, che è rispettivamente di 0,9; 0,85 e 0,8.

Grado Copertura

Patrimonio Calciatori

Indica la capacità di copertura degli investimenti in

Diritti Pluriennali con i Mezzi Propri. Il rapporto tra patrimonio netto e

diritti pluriennali alle prestazioni dei calciatori è negativo.

Il Patrimonio Netto.

Il patrimonio netto è negativo per 8,8 milioni di Euro

risulta deteriorato rispetto a al patrimonio netto del 2014 che era negativo

per Euro 6,3 milioni.

La variazione è stata determinata dalla perdita di esercizio

di € 10.491.387 e dall’apporto nella riserva versamento in c/futuro aumento di

capitale di € 8 milioni.

L’indebitamento

finanziario.

I debiti finanziari, esclusi i debiti verso la controllante

per consolidato fiscale, aumentano da € 67,7 milioni a € 69,3 milioni e finanziano

per il 37,7% (38,7% nel 2014) il totale dell’attivo.

I debiti verso le

banche diminuiscono da € 15,1 milioni a € 14,1 milioni. Le banche con

cui lavora il Genoa sono Unicredit e Banca Carige. I debiti bancari a medio-lungo

termine pari a € 10,3 milioni (€ 13,2 milioni nel 2014) riguardano dei mutui

accessi nel 2011 con Banca Carige.

I debiti verso

altri finanziatori sono rilevanti essendo pari a € 55,1 milioni (€ 52,6

milioni nel 2014) e registrano un incremento di € 2,56 milioni. Tale voce

riguarda debiti per operazioni di factoring “autoliquidanti” con Banca Carige, Emilia Romagna Factoring,

Banca IFIS.

L’indebitamento finanziario netto ammonta a € 69,3 milioni (€

67,6 milioni nel 2014), considerando le disponibilità liquide pari a circa € 7

mila, risulta in aumento rispetto al 2014 di circa € 1,5 milioni.

L’EBITDA è positivo per € 21.772.430 (€ 5.579.041 nel 2014) e

il rapporto tra indebitamento finanziario netto ed EBITDA è di 3,18 (12,13 nel 2014).

Di solito tale rapporto si giudica positivamente quando è inferiore a 2.

Invece, quando supera 3, pone dei dubbi sulla sostenibilità del debito.

I crediti verso Enti-settore specifico risultano pari a € 67,4

milioni (€ 36,5 milioni nel 2014), mentre i debiti verso Enti-settore

specifico, pari a € 40,5 milioni (€ 17,5 milioni nel 2014), finanziano il 22%

dell’attivo.

Se considerassimo anche il saldo positivo di € 26,9 milioni,

che essenzialmente dipende dall’attività di calciomercato, l’indebitamento finanziario

si ridurrebbe a € 42,3 milioni, cifra al di sotto del fatturato netto.

I debiti verso

l’Erario e gli altri debiti.

I debiti verso l’Erario aumentano da € 47.236.615 a € 60.039.704,

di cui € 16.162.870 a breve termine. Tali debiti rappresentano il 32,7% delle

fonti di finanziamento dell’attivo.

Il maggior importo riguarda i debiti per IVA, IRAP e 770 di

vari anni, rateizzati. L’importo rateizzato è di € 54.616.582; l’importo pagato

è di € 15.374.084; l’importo risultante a debito, il 31.12.2015, è di € 39.242.498.

Gli importi rateizzati maggiori riguardano l’IVA. Per l’IVA 2014 rateizzata

residua un debito di € 12.705.413; per l’IVA 2013 rateizzata residua un debito

di € 10.996.643; per l’IVA 2011 rateizzata residua un debito di € 8.172.405.

Gli altri debiti tributari non rateizzati, riguardano, le

ritenute Irpef per retribuzioni tesserati ammontano a € 3.877.494 (€ 4 milioni

nel 2014), quelle relative ai premi sono pari a € 1.775.050 (€ 1,6 milioni nel 2014).

Risultano debiti per IVA 2015 pari a € 13.187.757 (€ 11,5 milioni nel 2014) e

debiti per IRAP 2015 pari a € 1.956.905

(€ 3,6 milioni nel 2014).

Al 31.12.2015 i fondi accantonamento rischi ammontano a € 157.976.

I debiti verso Istituiti di previdenza ammontano a € 2.429.579

(€ 2,7 milioni nel 2014), di cui € 1.727.769 riguardano il debito ENPALS

rateizzato.

La voce “debiti diversi” diminuisce da € 11,4 milioni a € 9,7

milioni. In questa voce dovrebbe essere ricompreso il debito verso il

personale.

Il Valore della Rosa.

Nell’attivo di bilancio figurano diritti pluriennali alle

prestazioni dei calciatori per € 24.057.834 (€ 46.320.419 nel 2014), diritti sportivi

dei calciatori delle giovanili per € 3.303.113 (€ 2.450.057 nel 2014). Il

decremento complessivo è stato del 43,9%.

Il grafico mostra come dal 2011 in poi il valore contabile

netto della rosa si sia sgonfiato, pur rimanendo sostanzialmente costante il

costo del personale.

Rilevante è anche il dato relativo alla capitalizzazione dei

costi del vivaio, allocata tra le immobilizzazioni immateriali per 8,1 milioni

di Euro, che significa che il Genoa spende molti soldi per il settore

giovanile.

La Gestione

economica.

Il valore della produzione aumenta da € 78,7 milioni a € 100,6

milioni, con un variazione positiva del 27,9%.

I costi della produzione sono pari a € 99,3 milioni (€ 102,8

milioni nel 2014) e sono diminuiti del 3,4%, in controtendenza rispetto all’aumento

del valore della produzione.

La differenza tra valore e costi della produzione è positiva

per € 1,3 milioni, nel 2014 era negativa per € 24,1 milioni.

I Ricavi.

Sul bilancio del Genoa esercitano una notevole influenza i

proventi televisivi, aumentati da € 36,3 milioni a € 39,3 milioni, con

un’incidenza del 65,5% sul fatturato netto e del 39,1% sul valore della

produzione (46,2% nel 2014).

La rappresentazione grafica seguente mostra chiaramente la

“teledipendenza” del fatturato netto del Genoa dai ricavi per la cessione dei

diritti televisivi.

I ricavi da gare sono diminuiti del 15,8%, a € 3,9 milioni da

€ 4,6 milioni. I ricavi da gare incidono sul valore della produzione per il 3,9%

e sul fatturato netto per il 6,5%. Il decremento è dovuto ai ricavi da gare di

campionato, che sono diminuiti a € 1.136.647 da € 1.772.603, mentre i ricavi da

abbonamenti sono diminuiti di poco, a € 2.756.545 da € 2.822.622.

I proventi da sponsorizzazioni ammontano a € 2.290.969 (€

2.946.449 nel 2014) e risultano in diminuzione del 22,2%. Lo Sponsor Ufficiale ha

pagato € 760.361 (€ 1.250.000 nel 2014), lo Sponsor Tecnico contribuisce con €

1.382.036 (€ 1.294.228 nel 2014) e le altre sponsorizzazioni ammontano a €

148.573 (€ 402.221 nel 2014).

I proventi pubblicitari risultano in calo del 9,4% e sono

pari a € 1.450.000 (€ 1,6 milioni nel 2014) e si riferiscono principalmente

alla cartellonistica all’interno dello stadio. I proventi commerciali e da

royalties ammontano a € 564.500 (€ 1.153.680 nel 2014) e riguardano ricavi da

merchandising e licensing e la cessione alla RAI dei diritti di sfruttamento

delle immagini dell’archivio storico per € 550.500.

Notevole è l’importo evidenziato nel valore della produzione

che riguarda l’incremento delle immobilizzazioni per capitalizzazione dei costi

del vivaio, che ammonta a € 3,23 milioni (€ 3,46 milioni nel 2014).

Il “Player trading”.

Il bilancio del Genoa, ad eccezione dell’esercizio 2014,

tradizionalmente evidenzia una dipendenza da player trading notevole, dovuta

all’importo elevato delle plusvalenze realizzate a causa della continua

movimentazione nella rosa calciatori, con acquisti, cessioni e il meccanismo

delle compartecipazioni. Nel 2015, le plusvalenze, pari a € 30,9 milioni, sono riuscite

a coprire il costo degli ammortamenti della rosa calciatori, pari a € 15,6

milioni, anche perché le minusvalenze sono state pari a € 6,5 milioni e gli

oneri da compartecipazione sono risultati pari alla cifra di € 9,5 milioni (€ 7,4

milioni nel 2014).

Il risultato del Player Trading risulta positivo per € 3,6

milioni. Nel 2014 era negativo per € 18,3 milioni. Nella sostanza,

nell’esercizio 2015, le plusvalenze realizzate al netto delle minusvalenze

riescono a coprire il costo degli ammortamenti.

Nel conto economico sono evidenziate plusvalenze da cessione

diritti pluriennali per € 30,9 milioni (€ 13,2 milioni nel 2014), che

rappresentano il 16,8% del valore della produzione.

Le maggiori plusvalenze realizzate hanno riguardo: Andrea Bertolacci, ceduto alla Roma per € 17

milioni, con una plusvalenza di € 15.861.016; Iago Falque ceduto alla Roma

per € 7 milioni, con una plusvalenza di € 5.787.300; Matteo Franchetti ceduto

all’Hellas Verona per € 3.500.000, con una plusvalenza di pari importo; Antonelli

Luca ceduto al Milan per € 4.500.000, con una plusvalenza di € 2.213.333;

Pinella ceduto all’Atalanta per € 2 milioni, con una plusvalenza di pari

importo; Ragusa Antonino ceduto al Cesena per € 2,5 milioni con una plusvalenza

di € 1.050.000.

I ricavi da cessione temporanea prestazioni calciatori aumentano

da € 853 mila a € 2,2 milioni. L’importo maggiore riguarda Iago Falque (AS

Roma), per € 1.000.000. Il prestito di Mandragora al Pescara, nel 2015, ha

fruttato 100.000 Euro.

I costi da acquisizione temporanea prestazioni calciatori

ammontano a € 2.415.000 (€ 2.047.804 nel

2014) e l’importo maggiore riguarda Costa (Spartak Mosca) per € 700.000,

seguito da Ansaldi (Zenit) per € 650.000. Il prestito di Pavoleti dal Sassuolo

nell’anno solare 2015 è costato € 500.000.

Le minusvalenze derivanti da cessione diritti pluriennali sono

state pari a € 6.481.017 (€ 2.356.043 nel 2014). L’importo maggiore riguarda la

cessione di Luka Krajnc al Cagliario, ceduto per € 1.750.000, con una minusvalenza

di € 3.250.000. La cessione di Kucka al Milan per € 3.000.000, ha determinato

una minusvalenza di € 250.000.

I proventi da compartecipazione ex art 102 bis Noif

dell’anno 2015 sono stati pari a € 2.950.000 (€ 2,7 milioni nel 2014), mentre

gli oneri da compartecipazione ex art 102 bis Noif risultano pari a € 9,5

milioni (€ 7,4 milioni nel 2014).

La risoluzione della compartecipazione di Luka Krajnc col Cesena

ha comportato un provento finanziario di € 2.100.000, quella di Tommasone con l’Inter

€ 850.000.

Tra gli oneri da compartecipazione spiccano: Andrea

Bertolacci (AS Roma) per € 7,5 milioni; Ragusa Antonino (Pescara) per € 775.000.

e Ventre (Inter) per € 920.000.

Nel comunicato dell’AS Roma del 23 giugno 2015 era scritto:

“L’A.S. Roma S.p.A. rende noto di aver

sottoscritto con il Genoa Cricket and

F.C. S.p.A. la liquidazione consensuale in favore dell’A.S. Roma,

dell’accordo di partecipazione relativo al calciatore Andrea Bertolacci, a

fronte di un corrispettivo netto di 8,5 milioni di euro.”

In effetti, contabilmente il Genoa ha registrato la vendita

di Bertolacci per 17 milioni realizzando una plusvalenza di circa 15,8 milioni

di Euro ed un onere da compartecipazione di 7,5 milioni di Euro. Al 31.12.2014,

per Andrea Bertolacci risultava un debito da compartecipazione da 1 milione di

Euro.

I costi.

I costi del personale pari a € 47.062.450 (€ 47,6 milioni

nel 2014), rappresentano il 46,8 % del valore della produzione, ma, se considerassimo

il Fatturato Netto tale percentuale salirebbe al 78,3%. L’incidenza del costo

del personale sui costi della produzione è del 47,9%. Il costo del personale

tesserato ammonta a € 42.866.069 (€ 43.093.726 nel 2014).

Gli ammortamenti totali sono pari a € 20,3 milioni (€ 29,7

milioni nel 2014). Quelli riguardanti la rosa dei calciatori ammontano a € 15,6

milioni (€ 24,7 milioni nel 2014), di cui Euro 1.014.444 per i calciatori del

settore giovanile.

Il costo complessivo di gestione dei calciatori (costo del

personale+ammortamenti) incide sul valore della produzione per circa il 62,3%.

I costi per prestazioni di servizi diminuiscono dell’1,8%, da

€ 8.900.800 a € 8.744.255. Tali spese comprendono i costi specifici tecnici

pari a € 2.946.286, riguardanti le consulenze tecnico sportive per l’acquisto

di calciatori e i costi per l’osservazione di calciatori.

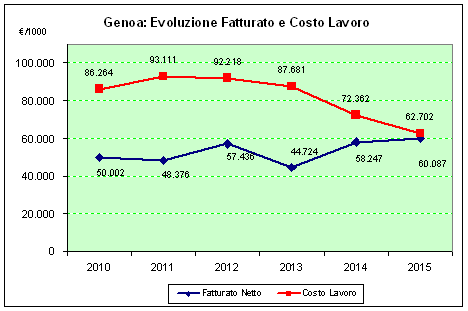

Dal grafico seguente, emerge come il costo del lavoro del

Genoa, dato dalla somma del costo del personale e degli ammortamenti dei

calciatori, nel corso degli anni sia stato ampiamente superiore al fatturato

netto, tuttavia dal 2014 vi è una tendenza verso il riallineamento del costo

del lavoro col fatturato netto.

I costi per godimento beni di terzi ammontano a € 1.280.559

(€ 2.114.816 nel 2014). L’affitto di impianti e campi sportivi ammonta a € 684.000

(€ 1.402.500 nel 2014), mentre l’affitto di impianti e campi sportivi per il

settore giovanile risulta pari a € 126.029 (€ 144.484 nel 2014).

La gestione finanziaria, escludendo il meccanismo delle

compartecipazioni è negativa per € 4,9 milioni (- € 4,4 milioni nel 2014) a

causa degli interessi passivi verso banche per € 2,7 milioni e altri interessi

passivi per € 2,16 milioni.

Il risultato prima delle imposte è negativo per 10,1 milioni

di Euro, nel 2014 per € 33,2 milioni, mentre nel 2013 era negativo per circa € 14

milioni.

Tali risultati negativi, mettono a rischio il rispetto della

soglia di tolleranza di 30 milioni di perdita aggregata, per gli esercizi 2013,

2014 e 2015, prevista dal “Break-even rule” del Fair Play Finanziario, tenuto

conto che l’aggregato dei risultati prima delle imposte 2011 e 2012 è negativo.

L’IRAP corrente per € 1.956.905 e i proventi da consolidato

fiscale per € 1.577.613, determinano un risultato netto negativo per € 10.491.387.

Conclusioni.

In sintesi, il bilancio 2015 mostra una perdita di 10,5

milioni; un patrimonio netto negativo deteriorato, l’importo dei debiti in

crescita, tra cui € 60 milioni di debiti tributari. Questa situazione deve

confrontarsi anche con le nuove regole della FIGC che richiedono il rispetto di

nuovi indicatori, tra cui quello dell’indebitamento in rapporto al valore della

produzione.

Nessun commento:

Posta un commento