Luca Marotta

La società “Málaga Club de Fútbol, S.A.D.” ha chiuso l’esercizio 2014/15 con un utile di

esercizio di 3,7 milioni di Euro. L’esercizio 2013/14 si era chiuso con una perdita

di 8,3 milioni di Euro.

Il ridimensionamento operato nell’esercizio precedente ha

certamente contribuito al ripristino dell’equilibrio economico, anche se basato

sul Player Trading.

Dal punto di vista sportivo, durante la stagione 2014/15, il

Malaga ha conquistato il 9° posto nella Liga di Spagna con 50 punti (11° nel 2013/14)

ed è stato eliminato ai quarti della Copa del Rey. Come nell’esercizio precedente,

il Malaga non ha partecipato a competizioni europee.

Da ricordare che nella stagione 2012-2013, il Malaga aveva

raggiunto una storico piazzamento in Champions League uscendo ai quarti di

finale contro il Borussia Dortmund.

Nel 2015/16 il Malaga si è piazzato all’ottavo posto nella

Liga con 48 punti.

La società Malaga Club de Fútbol S.A.D. è stata costituita,

nella sua attuale forma giuridica, il 29 giugno 1994.

La continuità

aziendale.

Gli Amministratori hanno scritto che la Società ha redatto il bilancio secondo il principio della

continuità aziendale, senza che vi sia alcun rischio significativo che possa

comportare cambiamenti significativi nel valore delle attività o passività nel

corso dell'anno successivo.

I Revisori dei conti hanno rilevato che la società si trova

nelle condizioni previste dall’articolo 363.1.e) della legge sulle Società di

Capitali che afferma che la società di capitali si scioglie a causa delle

perdite che riducono il patrimonio netto o una quantità inferiore alla metà del

capitale sociale o una quantità inferiore alla metà del capitale sociale, a

meno che lo stesso non sia aumentato o ridotto in misura sufficiente e purché

non sia opportuno chiedere la dichiarazione di fallimento. A fronte di tale

situazione, gli Amministratori hanno scritto che il 14 luglio 2008, il Tribunale

commerciale di Malaga, ha approvato il concordato preventivo di Málaga CF, SAD,

in base al quale i debiti dovevano essere pagati al 50%, entro 60 mesi, quindi

entro 5 anni, con un pagamento annuale di 1/5 dell'importo pattuito. Allo

stesso modo, è stato firmato un accordo transattivo con l'Agenzia delle Entrate,

per i crediti privilegiati.

Tuttavia, rimane aperta la sezione sesta del procedimento

concorsuale, che è una delle sezioni dello stesso, essendo l’importo concordato

superiore a 1/3 e di durata superiore ai tre anni.

I Revisori dei conti hanno richiamato l’attenzione anche sul

fatto che alcune operazioni riguardanti i diritti economici associati ad alcuni

calciatori, secondo gli Amministratori, sono state effettuate in condizioni

normali di mercato.

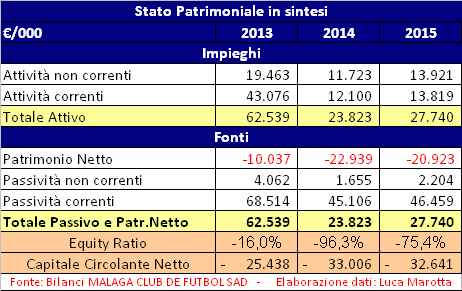

La Struttura dello

Stato Patrimoniale.

Il valore dell’attivo è aumentato del 16,4%, da € 23,8

milioni a € 27,7 milioni.

Il valore contabile dei diritti pluriennali incide per il 17,4%

(27,7% nel 2013/14); invece, il valore delle immobilizzazioni materiali incide

per il 17,4% (18,7% nel 2013/14).

L’INDICE

DI INDEBITAMENTO

Il

rapporto tra patrimonio netto e il totale delle passività determina l’indice di

indebitamento. Tale valore deve muoversi all’intorno di 1. Nel caso in

questione, l’indice di indebitamento è negativo. Quindi si versa in una

situazione di deficit patrimoniale, ossia di assenza di mezzi propri, perché

erosi dalle perdite e c’è bisogno di ricapitalizzare la società con un nuovo

apporto di mezzi propri. Infatti, anche l’equity ratio è negativo.

L’INDICE

DI SOLVIBILITA’ TOTALE

Il

rapporto tra attività totali e debiti totali determina l’indice di solvibilità

totale. Una società è solvibile quando il totale

dell’attivo è superiore al totale dei suoi debiti. Quanto maggiore risulta tale

indice, tanto più la società è solvibile. Nel caso in questione,

l’indice di solvibilità totale è pari a 0,57 (0,51 nel 2013/14), ciò vuol dire

che il club possiede dei beni il cui valore non è sufficiente a pagare i

debiti.

L’INDICE

DI SOLVIBILITA’ CORRENTE

Il rapporto tra attività correnti e passività correnti

determina l’indice di solvibilità corrente. Tale indice serve a verificare se

l’attivo corrente è in grado di pagare i debiti a breve. Nel caso in questione,

l’indice di solvibilità corrente è pari a 0,30 (0,27 nel 2013/14), ciò vuol

dire che l’attivo a breve non sarebbe in grado di pagare i debiti a breve.

RAPPORTO TRA RICAVI OPERATIVI E ATTIVITA’ TOTALI

Il rapporto tra ricavi operativi, e le attività totali,

risponde ad una semplice ma fondamentale domanda: quanto è investito e quanto

si fattura? Considerando come ricavi operativi solo il fatturato netto e

rapportandolo alla semisomma dell’attivo iniziale e finale, nel caso del Malaga,

tale indicatore risulterebbe pari al 156,2% (94,9% nel 2013/14), pertanto, ogni

100 Euro investiti si incassano 156,2 Euro, che è un segnale di una rotazione

degli investimenti effettuati, nettamente inferiore al singolo esercizio, di

circa 8 mesi.

RAPPORTO TRA REDDITO OPERATIVO E ATTIVITA’ TOTALI

Tale indicatore è la chiave per calibrare il buon

funzionamento di un club calcio. Se si ottiene un ritorno economico adeguato,

vuol dire che le attività sono gestite in modo efficiente, i ricavi operativi e

le spese operative risultano ben dimensionati.

Considerando come reddito operativo l’EBIT, comprensivo dei

ricavi straordinari, si otterrebbe un risultato positivo per € 6,6 milioni. Di

fatto, risulterebbe che per ogni 100 Euro investiti si guadagnerebbero 25,8 Euro.

Il Rendiconto

Finanziario.

Il Rendiconto finanziario evidenzia che le disponibilità

liquide sono diminuite di € 401 mila (€ 905 mila nel 2013/14). Infatti, la

gestione corrente ha prodotto un flusso di cassa negativo per € 19.643.208,99

(+€ 2.372.460,69

nel 2013/14); l’attività di investimento ha prodotto un flusso di cassa

positivo per € 10.859.054,39 (+€ 7.245.126,44

nel 2013/14), a causa dei disinvestimenti in calciatori e il flusso di

cassa generato dall’attività di finanziamento è stato positivo per €

8.383.345,73 (-€ 10.522.632,12

nel 2013/14).

Il Patrimonio Netto.

Il Patrimonio Netto è negativo per € 20,9 milioni. Rispetto

all’esercizio precedente è migliorato di € 2 milioni. La

variazione positiva è dovuta principalmente all’utile d’esercizio.

I mezzi propri non riescono a finanziare l’attivo.

Ma il dato preoccupante è che le attività sono finanziate

soprattutto dalle passività correnti.

L’indebitamento

finanziario.

La posizione finanziaria netta è positiva per 21 mila Euro e

risulta in diminuzione di € 387 mila. Le disponibilità liquide sono diminuite

di € 401 mila assestandosi a € 21 mila. I debiti con le banche sono nulli.

I debiti verso enti sportivi ammontano a € 1.660.834 (€ 4.234.410,63 nel 2013/14).

I crediti verso enti sportivi ammontano a € 2.855.750 (€ 1.108.104,50 nel

2013/14).

L’indebitamento finanziario netto ai fini del Fair Play

Finanziario risulterebbe inferiore al fatturato netto.

L’indebitamento finanziario netto ai fini del Regolamento

del Fair Play Finanziario Spagnolo è negativo per 21,7 milioni di Euro (7.377.000

nel 2013/14), poiché le partite

del passivo del bilancio considerate per il calcolo sono pari a € 25.145.000 (€

11.045.000 nel 2013/14) e le partite dell’attivo sono pari a Euro 3.445.000 (€ 3.668.000

nel 2013/14).

I Debiti.

I debiti a lungo termine ammontano a € 1.545.784,72 e

riguardano debiti con enti sportivi per € 187.516; debiti concorsuali per €

543.701,02 e altri debiti per € 814.567,70.

I debiti correnti, esclusi quelli con l’Amministrazione

pubblica, ammontano a Euro 43.068.402,86.

Nel dettaglio i debiti verso fornitori sono pari a € 7.350.318,56; i

debiti verso enti sportivi (fornitori) sono pari a € 881.205; i debiti verso

enti sportivi (per trasferimenti) sono pari a € 592.113,42; gli altri debiti a

€ 6.279.794,36; i Debiti concorsuali a € 281.233,69; le altre passività

finanziarie sono pari a € 19.303.980,04; i debiti verso il personale sportivo

sono pari a € 6.409.005,74 e i debiti verso il personale non sportivo sono pari

a 1.970.752,05.

Il debito per il personale sportivo incide dul costo del

medesimo per il 28%.

Il Valore della rosa.

Il valore contabile netto dei diritti alle prestazioni

sportive dei calciatori ammonta a € 4.834.817,39, con un costo storico di €

11.736.182,36. Tale valore nel 2013/14 era pari a € 6.477.673,81 e nel 2012/13

a € 14.577.013,34.

In bilancio figurano dei Diritti economici associati a

calciatori di proprietà di terze parti come segue:

In bilancio è scritto che esistono delle clausole contrattuali

che potranno implicare l’assunzione di passività da parte del Club. Málaga, C.F, S.A.D., tuttavia non

è probabile che si verifichino.

I Ricavi.

Il fatturato netto, senza plusvalenze, nel 2014/15 è pari a €

40,26 milioni e risulta in diminuzione dell’1,7%.

I ricavi per competizioni complessivamente aumentano da € 3.074.683,54 a € 3.447.658,40,

con un’incidenza del 8,56% sul fatturato netto. Tali ricavi comprendono i ricavi da gare

relativi alla Liga che aumentano da € 2.041.121,39 a € 2.486.178,56; i ricavi

relativi alla “Copa de SM el Rey”, che aumentano da € 24.313,22 a € 205.114,96;

e i ricavi da altre competizioni che aumentano a € 756.364,88 da € 122.248,93.

I ricavi da soci e abbonamenti diminuiscono da € 6.837.799,11 a € 5.421.919,49.

I ricavi TV nazionali variano di poco da € 24.346.632,35 a €

24.045.345,42.

I ricavi commerciali complessivi risultano pari a € 5,34

milioni (€ 4,47 milioni nel 2013/14). I ricavi da merchandising e vendita prodotti ufficiali

ammontano a € 2.413.188,99 (€ 2.252.987,33 nel 2013/14). I ricavi da

sponsorizzazioni e pubblicitari risultano pari a € 2.9274.71,28.

Gli Altri ricavi di gestione sono pari a circa € 2 milioni (€ 2.230.167,97

nel 2013/14).

Il Player Trading

Il risultato derivante dalla gestione economica dei

calciatori è positivo per 16,5 milioni di Euro, mentre nell’esercizio

precedente erano negativo per 3,8 milioni di euro.

Le minusvalenze sono state pari a € 892.579,64 (€ 5.163.877,37 nel 2013/14). Le plusvalenze sono state pari a

€ 17.520.895,09 (€ 1.378.147,80 nel 2013/14).

Gli ammortamenti dei calciatori sono pari a 3,5 milioni di

Euro (€ 3,8 milioni nel 2013/14). Pertanto, il risultato derivante dalla

gestione economica dei calciatori è positivo ed è riuscito a coprire il costo

annuale dei diritti pluriennali alle prestazioni dei calciatori.

I Costi.

Il costo complessivo del personale è ulteriormente diminuito

del 4,4% da € 31,3 milioni a € 29,9 milioni. Il rapporto tra costo del

personale totale e fatturato netto senza plusvalenze è al 74,3%.

Il costo del personale sportivo diminuisce del 12,1% da € 26,47

milioni a € 23,26 milioni.

L’incidenza del costo del lavoro allargato, che considera il

costo del personale sportivo e gli ammortamenti dei giocatori, sul fatturato

netto dal 74% al 66,5%, rientrando nei parametri di una gestione economica più

equilibrata.

Gli ammortamenti totali sono diminuiti del 6,5%, da € 4,22

milioni a € 3,95 milioni.

I costi per servizi esterni sono aumentati a € 6.998.917,47 a

€ 4.005.087,50.

Il costo per l’acquisto di merci e materiale di consumo è

risultato pari a € 3.018.926,71

(€ 2.214.851,39 nel 2013/14), di cui € 2.131.462,97 per materiale

sportivo.

Gli oneri finanziari riguardano debiti con terzi e sono paria

€ 2.687.575,68,

mentre nell’esercizio precedente erano pari a 1.210.691,33 Euro.

Break-even result.

Il risultato prima delle imposte è positivo per € 4 milioni,

nel 2013/14 era negativo per € 8,79 milioni e nel 2012/13 era positivo per € 1,77

milioni.

Di conseguenza l’aggregato del risultato prima delle imposte,

per il periodo 2012/13-2014/15, è negativo per € 3 milioni circa.

Il Malaga ha chiuso l’ esercizio 2014/15 con un utile al netto

delle imposte per € 3.724.174,02.

Il Fair Play

Finanziario Spagnolo.

A

differenza del precedente periodo di monitoraggio (2011/12-2013/14), che

presentava delle problematiche per il break-even, per il periodo di

monitoraggio 2012/13-2014/15, il Malaga risulta conforme a quanto richiesto dal

Regolamento di Controllo Economico della LFP .

Punto di equilibrio

Il Punto di Equilibrio richiesto dal Regolamento di

Controllo Economico della LFP è sostanzialmente uguale a quello richiesto

dall’UEFA. La soglia di tolleranza per le perdite è di 5 milioni di Euro.

Il Malaga rispetta quanto stabilito dall’indicatore, per il

periodo 2012/2013 – 2014/2015 perché evidenzia un risultato aggregato positivo

per € 895.000. Infatti, per l’esercizio 2014/2015 il Risultato del Punto di

equilibrio è positivo per € 7.605.000; per l’esercizio 2013/2014 il Risultato del

Punto di equilibrio è negativo per € 8.915.000 e per l’esercizio 2012/2013 il

Risultato del Punto di equilibrio è positivo per € 1.695.000

Da evidenziare che nel 2014/15, è venuto meno il forte

impatto negativo del Risultato del Punto di equilibrio del 2011/2012 che era negativo

per € 79.446.000.

In caso di importo negativo del risultato del Punto di

Equilibrio, il Regolamento Spagnolo permette di considerare la somma dei

possibili risultati positivi dei due esercizi anteriori al periodo di

monitoraggio.

Costi della prima squadra

In

base a tale indicatore, il costo del personale della prima squadra, pari a €

20.546.000 (€ 24.262.000 nel 2013/14) non deve superare il 70% dei ricavi

rilevanti, pari a € 57.831.000 (€ 42.361.000 nel 2013/14).

Dove

per ricavi rilevanti si intendono: il volume d’affari netto, gli altri ricavi,

il risultato netto relativo alle le cessioni dei calciatori e i ricavi

finanziari. Non si considerano le poste non monetarie. Tale indice risulta

conforme al Regolamento, perché è pari al 36% (57% nel 2013/14).

A

differenza di quanto stabilito dal Regolamento UEFA, il Regolamento Spagnolo

sembra più “elastico”, considerando anche le plusvalenze.

L’indice dell’indebitamento netto

La

norma stabilisce che il rapporto tra il totale del Debito Netto e i Ricavi

rilevanti non deve essere superiore a 1. Per indebitamento netto si intende i

debiti finanziari a lungo termine e i debiti a breve temine diminuiti dei

crediti per la cessione di calciatori e delle disponibilità liquide. Tra i

debiti finanziari non si considerano gli accantonamenti, i debiti di natura

commerciale e i ratei e risconti passivi. Invece, si considerando i debiti per

l’acquisto di immobilizzazioni, i debiti per l’acquisto di calciatori e i

debiti bancari.

Poiché

l’importo dell’indebitamento netto al 30 giugno 2015 è di Euro 21.700.000 (€ 7.377.000

nel 2013/14) e i ricavi rilevanti sono pari a € 57.831.000 (€ 42.361.000 nel

2013/14), risulta che, al 30 giugno 2015, il rapporto tra Indebitamento

Netto e Ricavi Rilevanti è del 38% (17% nel 2013/14) e, pertanto, soddisfa il requisito.

Conclusioni.

Dopo il forte ridimensionamento dell’esercizio 2013/14,

l’esercizio 2014/15 segna un ritorno all’equilibrio economico, anche se basato sul risultato della gestione

calciatori.

Per il 2015/16 gli Amministratori hanno previsto un volume

d’affari netto per € 43.389.000, di cui € 30 milioni per diritti TV; costi per

il personale sportivo per € 24.310.000; plusvalenze per 18 milioni di Euro e un

risultato positivo per € 10.585.000.

Nessun commento:

Posta un commento